購物前搜用戶反饋、吃飯前看點評、買電子產(chǎn)品前查查測評,已經(jīng)成為大部分消費者的一種習(xí)慣,但當(dāng)我們越來越多通過外部信息引導(dǎo)消費決策,其實也在被一些點評或內(nèi)容平臺的算法所“綁架”。水軍評論、刷單買榜、廣告叢生…亂象之下,反而增加了決策成本和沉沒成本。

針對這些行業(yè)頑疾,京東再次成為“攪局者”。前幾日,京東正式上線了京東點評,推出“萬人共薦,不說假話”的京東真榜,還將打造國內(nèi)第一個榜單AI大模型,旨在生成真實、客觀、全面的評價內(nèi)容。

一句“永不商業(yè)化”的承諾,直接觸動了消費者的共鳴,引發(fā)大眾支持。更為值得關(guān)注的是,繼推出“真榜”樹立行業(yè)標(biāo)桿后,在健康消費領(lǐng)域,京東健康也發(fā)布了一份重磅的“健康消費趨勢榜”,這份榜單的背后,不僅能夠幫助消費者提供專業(yè)的、真實的選購指引,更透露出京東在大健康領(lǐng)域持續(xù)擴(kuò)大領(lǐng)先優(yōu)勢的戰(zhàn)略意圖。

健康消費,比外賣更需要一個“真榜”

商品評論頁面一刷十幾分鐘,直播間看了半天依然沒下單,這種“選擇困難癥”仍是不少人網(wǎng)上消費的真實寫照。在當(dāng)前的消費市場上,盡管內(nèi)容的爆發(fā)讓消費者在選購商品時有了更多的參考,可相對地,信息過載以及推薦信息真真假假,也給消費者帶來了困擾。

在健康消費領(lǐng)域,更是如此。

相比其他消費品類,藥品、營養(yǎng)保健、醫(yī)療器械、體檢等行業(yè),依然普遍存在著嚴(yán)重的信息不對稱,消費者往往因為缺乏專業(yè)知識而難以做出理性的選擇。

更為關(guān)鍵的是,雖然年輕人已經(jīng)成為健康消費的新生力量,可健康消費面向的核心群體還是中老年人。中老年人面對網(wǎng)上鋪天蓋地的信息,辨別能力相對較差,不少人更沉迷于各種五花八門的科普甚至是“偽科普”內(nèi)容。

無論是年輕人還是中老年人,他們迫切需要一份能“閉眼入”的健康消費指南,幫助他們節(jié)省時間和試錯成本。

正是基于這一深刻的用戶洞察,12月5日,京東健康聯(lián)合京東金榜權(quán)威發(fā)布正品好藥、營養(yǎng)保健、醫(yī)療器械三大品類金榜,并發(fā)布了十大健康消費趨勢榜。這份榜單以用戶的真實消費數(shù)據(jù)為基礎(chǔ),消費者可以透過這份榜單直觀地看到健康消費市場的熱門商品,這自然給他們選購產(chǎn)品提供了有價值的參考。

權(quán)威性的背后,是京東健康對用戶的責(zé)任

在健康消費上,消費者不僅追求價格合理、質(zhì)量過硬,更看重購買時是否能省時、省心,快速買到合適的、有保障的產(chǎn)品,所以他們傾向于尋找那些“不用思考”就能信賴的商品。

京東健康發(fā)布的榜單恰好滿足了消費者的需求。

比如如果是新手父母,他們第一次購買嬰兒用品,可以通過榜單,快速找到被廣泛認(rèn)可的品牌,像伊可新的維生素AD滴劑;再比如熬夜的年輕人,他們對健康方面的需求急劇上升,營養(yǎng)保健金榜上的同仁堂健康干燕窩禮盒和斯維詩2代,可以直接“閉眼入”。

京東健康的“健康年度好物榜”之所以能夠成為用戶的“健康消費指南”,源于該榜單的權(quán)威性是構(gòu)建在億萬用戶真實消費數(shù)據(jù)的基礎(chǔ)上。

截至2025年6月30日,京東健康過去12個月的年度活躍用戶數(shù)量突破了2億,這2億活躍用戶,驅(qū)動健康產(chǎn)品銷售持續(xù)增長。而這份榜單正是獲取了今年1月—11月的用戶消費大數(shù)據(jù),結(jié)合京東金榜獨有的算法體系評選,還原了消費者的真實消費行為。

當(dāng)健康消費市場的競爭逐漸走進(jìn)深水區(qū),平臺最后比拼的還是可靠的產(chǎn)品與專業(yè)的服務(wù)。用戶用購買投票,平臺用算法驗證——兩者相互校準(zhǔn)的結(jié)果,才讓榜單成為用戶不可或缺的“消費指南”。

12月8日起,用戶在京東App搜索“健康免單”即可直達(dá)會場,每天還能領(lǐng)千元健康補貼,下單能抽免單。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

]]>

隨著短劇出圈,各行各業(yè)掀起一股短劇跨界狂潮,就連房企都來橫插一腳。

近日有媒體報道,綠地將旗下位于河南的幾大項目以及20多個住宅項目,為短劇開放。9月,綠地在鄭州落地了一個面積將近604畝的短劇基地,計劃每年承載超過1000部短劇拍攝。杭州萬科在社交平臺上推介地產(chǎn)項目,標(biāo)注樓盤風(fēng)格適合“豪門情感”“替身文學(xué)”。

“時代財經(jīng)”報道,截至目前,綠地已與10余家短劇公司陸續(xù)開展合作。

事實上,把空置小區(qū)、商務(wù)中心、酒店甚至寫字樓、工廠、科技館改造成短劇拍攝地,不止綠地、萬科。早在之前,聚美優(yōu)品把一處閑置商場改造成為“聚美空港豎屏電影基地”,占地面積近1.7萬平方米,建成20多個拍攝場景。

截至2025年2月底,基地累計接待天橋短劇、日新閱益、風(fēng)華正茂、樂不可吱、三笙萬物等劇組300余場次拍攝。基地內(nèi)拍攝短劇381部,甚至劇組拍攝需提前預(yù)約,每日最多可接待8個劇組。

短劇的爆發(fā)比想象中更持久。

《2025年微短劇階段性發(fā)展報告》顯示,2024年全國微短劇市場規(guī)模達(dá)到504.4億元;2025年市場規(guī)模預(yù)估將達(dá)到634.3億元,25.6%的增長率遠(yuǎn)高于同期電影市場,微短劇市場或?qū)⒗^續(xù)保持高速增長,并在2027年突破1000億元。

但它能拯救迷茫的房企嗎?小小短劇,怕是沒有那么強的能量。

空場“爆改”,聊勝于無

當(dāng)前,短劇確實是越拍越多。

數(shù)據(jù)顯示,僅2025年8月到9月,一個月的時間里,全國重點網(wǎng)絡(luò)微短劇規(guī)劃備案公示的劇目共318部,總集數(shù)達(dá)到11691集。與8月通過備案的278部、9037集相比,部數(shù)環(huán)比增長14.39%,集數(shù)環(huán)比增長接近30%。

短劇賽道的狂飆,使得拍攝場景租賃需求激增,現(xiàn)代戲更是“一景難求”。一方面,傳統(tǒng)影視基地的布景多以古裝、年代為主,現(xiàn)代場景并不多,一位短劇制片人坦言,橫店雖在古裝場景和產(chǎn)業(yè)鏈上優(yōu)勢顯著,但現(xiàn)代劇場景老舊。

另一方面,橫店這類拍攝基地的租金成本、等待周期在不斷攀升。去年,“澎湃新聞”報道,橫店某酒店一個幾十平米的餐廳,被作為高檔咖啡廳的拍攝場景,餐廳區(qū)域租金為200元/小時,且往后5天檔期已滿。

今年前7個月,橫店影視城已接待超過2300個豎屏微短劇劇組,超過了2024年全年。

短劇劇組不得不走出橫店,去別的地方尋找更多的適配場景。于是,閑置售樓處、樣板間、空置底商、寫字樓、工業(yè)廠房與倉庫、農(nóng)家樂等各類房企閑置資產(chǎn),憑借天然的場景適配性,成為被短劇產(chǎn)業(yè)選中的“幸運兒”。

具體來看,空場“爆改”短劇基地,有一定優(yōu)勢。

閑置物業(yè)本身處于空置狀態(tài),大部分已有基礎(chǔ)裝修和空間布局,空間開闊規(guī)整,部分底商具備基礎(chǔ)商業(yè)配套結(jié)構(gòu),無需大規(guī)模重建,多元類型恰好能匹配短劇不同題材的場景需求,改造為短劇拍攝場地,投入成本無須太高。

去年“第一財經(jīng)”報道的河南新密王莊礦區(qū),荒廢近20年,被改造成為一個擁有監(jiān)獄、審訊室、病房、醫(yī)院、手術(shù)室等拍攝場景的影視基地,先后只花了幾百萬。鄭州郊區(qū)的五方科技館有些場景改造成本只有1萬多。

國內(nèi)頭部短劇拍攝基地之一的“青芒果片場”原本是當(dāng)?shù)卮迕竦奈幕顒又行模蟾某涩F(xiàn)代劇場地。據(jù)悉,青芒果片場面積8000㎡,場景造價600萬到800萬元,場地租金每年也就幾十萬元。

國內(nèi)空置資產(chǎn)本身就不少。

去年11月單月,住宅、商業(yè)、辦公各物業(yè)類別投資跌幅同比全面收窄。2025年第三季度數(shù)據(jù),中國零售地產(chǎn)的平均空置率仍處高位,北上廣深四大一線城市的優(yōu)質(zhì)零售地產(chǎn)平均租金的環(huán)比跌幅高達(dá)2.4%。

成都、重慶、武漢、南京、杭州等新一線城市的跌幅普遍在1.0%—2.0%的區(qū)間。

短劇對閑置空地有一定的盤活力度。

在青芒果片場,單個場景的費用在2800-5800元/天,使用時長15個小時,超時另需補繳500元/小時。另外還有300元/天的水電費、100元/天的場館服務(wù)費、80元/天的垃圾清運費和300元/天起的空調(diào)費。

有媒體統(tǒng)計過,按平均每天接待8個劇組計算,青芒果一年的收入就千萬元起。五方科技館單場景按照3000元/12小時來計算,租借出去數(shù)天就可收回改造成本,截至目前,已經(jīng)有40多部短劇在科技館拍攝。

拍攝場景成本在短劇制作中必不可少,通常占到核心成本的10%—20%。但這一點紅利喂得飽那么多閑置空地?

短劇產(chǎn)業(yè)確實能有效激活部分閑置物業(yè),但與全國海量閑置資產(chǎn)相比,目前只能算杯水車薪。更何況,短劇基地已呈爆炸式增長,有些地方甚至開始扶持拍攝基地,因為湖南省有一組數(shù)據(jù):短劇興盛時代,2024年全省微短劇七成劇集在外地取景。

本著“肥水不流外人田”的原則,各地短劇基地層出不窮,包括鄭州、杭州、重慶、上海、深圳、南寧……

10月份,長沙銅官豎店短劇影視城開業(yè),未來每年產(chǎn)出500到800部微短劇;西安十里灃河等5個短劇拍攝基地,平均每天接待劇組10個以上。在浙江,新天地、青芒果、橫萊塢、517塑料廠和八面來風(fēng)都是知名的短劇影視基地。

或許,誰都希望這些閑置空地不再空蕩蕩,短劇由此背負(fù)了太多不該承擔(dān)的壓力。

存量時代的“新稻草”

需要注意的是,在房地產(chǎn)的黃金年代,房企老板鐘愛跨界影視行業(yè)。

保利、新城控股、融創(chuàng)、蘇寧置業(yè)、萬達(dá)等多家企業(yè)均是典型的例子,當(dāng)時大部分地產(chǎn)與影視結(jié)合也是以影視基地的形式出現(xiàn)的。wind數(shù)據(jù)統(tǒng)計,2014年平均每6天就會發(fā)生一起影視類產(chǎn)業(yè)并購案,房地產(chǎn)資本大量涌入。

彼時房企盯上影視行業(yè),與這一賽道強大的吸金能力有直接關(guān)系。

2013年到2019年,正好是影視行業(yè)的黃金時期。

2013年,國內(nèi)電影票房達(dá)到217.69億,較2012年的170.7億上漲了27.5%。那年影業(yè)上市公司的業(yè)績一片上漲,華誼兄弟凈利增近兩倍,達(dá)到6.67億元,光線傳媒凈盈利3.28億元,華策影視利潤增四成至2.6億元。

當(dāng)然,房企跨界影視也并非只是簡單的資本游戲,更多是多重考量的結(jié)果。

一方面,房企想通過商業(yè)協(xié)同獲取地產(chǎn)開發(fā)優(yōu)勢;另一方面,也是借助影視內(nèi)容提升品牌價值、盤活閑置資產(chǎn)、探索新增長點。比如萬達(dá)一心想要的“地產(chǎn) + 文化”融合模式,為房企注入文化基因的同時,也為影視產(chǎn)業(yè)提供實體支撐。

到2023年,A股已有超70家涉房企業(yè)及其關(guān)聯(lián)企業(yè)開展電影相關(guān)業(yè)務(wù)。

時至今日,改造空置物業(yè)來拍短劇,其實與當(dāng)年各大房企一擲千金搭建影視城、投資電影的邏輯別無二致。

甚至跨界短劇的目的更明顯:緩解現(xiàn)金流壓力,為存量資產(chǎn)止血造血、探索非地產(chǎn)主業(yè),尋找“第二增長曲線”、順應(yīng)區(qū)域發(fā)展東風(fēng),實現(xiàn)政企共贏。

舉個例子,綠地集團(tuán)。

綠地的短劇發(fā)展重心在河南,截至2025年,綠地已進(jìn)入河南市場長達(dá)21年,在該省累計投資達(dá)到2000億元,地產(chǎn)業(yè)務(wù)覆蓋全省7座城市,擁有多個城市地標(biāo)與住宅項目,改造的短劇基地就包括好幾個本土地標(biāo)項目。

這兩年,河南對短劇產(chǎn)業(yè)的期待越來越高。

數(shù)據(jù)顯示,2024年河南備案短劇數(shù)量突破8000部,同比增長超60%,占全國總備案量的三分之一,市場規(guī)模已突破30億元,并保持年均40%以上的高速增長,形成以鄭州為核心,輻射洛陽、開封等地的短劇產(chǎn)業(yè)集群,超過800家相關(guān)企業(yè)。

綠地作為深扎河南的房企,自然要順勢而為。

據(jù)悉,集團(tuán)還計劃構(gòu)建涵蓋拍攝制作、演員經(jīng)紀(jì)、版權(quán)交易等全產(chǎn)業(yè)鏈的服務(wù)平臺。房企似乎想要再度“變現(xiàn)”影視基因,短劇賽道也確實不容小覷,數(shù)據(jù)顯示,僅 2025年前9個月就新注冊了1.68 萬家微短劇相關(guān)企業(yè),同比增長12.57%。

太多“綠地”想效仿當(dāng)年的萬達(dá)、融創(chuàng)。

只是,相較彼時手握重金、從容布局的“金主”姿態(tài),如今的房企,少了一分底氣,多了幾分破局的迫切。綠地短劇基地背后是房地產(chǎn)轉(zhuǎn)型壓力下,整個行業(yè)共同的困局與求生的渴望。

況且,跨界的結(jié)果一定是好的嗎?

北京大學(xué)文化產(chǎn)業(yè)研究院的調(diào)查揭示,國內(nèi)多數(shù)影視基地面臨困境,其中80%入不敷出,15%僅能維持保本狀態(tài),而僅有5%的影視基地能夠保持正常運營。頭部的橫店影視城約80%的收入來自旅游業(yè)而非場租費。

輝煌一時的萬達(dá)影業(yè)、融創(chuàng)文化早已不復(fù)當(dāng)年。

長劇、電影尚且如此,短劇雖火,但不止一家媒體報道過,80%—90%的劇是回不了本的。當(dāng)房企試圖在存量時代攥住新稻草,卻不得不直面現(xiàn)實:再熱鬧的風(fēng)口,也填不滿絕大多數(shù)參與者的虧損賬本。

這場匆忙的奔赴,最終能否換來想要的答案,誰也不敢篤定。

地產(chǎn)“改造”,不止迎合短劇

《表現(xiàn)力指數(shù)?2025年度商業(yè)地產(chǎn)表現(xiàn)報告》顯示,2025年1—9月,社會消費品零售總額累計達(dá)到365,877億元,累計增速4.46%,國慶中秋8天長假更是創(chuàng)下8.88億人次出游、8090.06億元消費的亮眼數(shù)據(jù)。

然而,整個商業(yè)地產(chǎn)行業(yè)中,開發(fā)投資端仍面臨重重壓力。

2025年1 - 9月,辦公樓新開工面積與竣工面積累計值分別為1122萬平方米和1100萬平方米,辦公樓新開工面積同比下滑22.3%,重點八城商業(yè)地產(chǎn)平均租金較上年同期下跌11.9%,廣深等城市甲級寫字樓空置率仍在上升。

空置率,已是商業(yè)地產(chǎn)界揮之不去的陰霾。

據(jù)“仲量聯(lián)行”2025年第二季度統(tǒng)計,中國21城優(yōu)質(zhì)零售地產(chǎn)市場平均空置率達(dá)10.5%,較2024年末上升0.3個百分點。其中,新一線城市零售地產(chǎn)空置率保持在10.8%,而二線城市空置率更高達(dá)12.1%。

有意思的是,盡管空置率居高不下,全國各地的商業(yè)項目絲毫沒有下調(diào)開業(yè)節(jié)奏。

不完全統(tǒng)計顯示,2025年第三季度全國開業(yè)集中式商業(yè)項目89個,商業(yè)體量約693萬平方米。其中,僅上海就有上海藍(lán)鯨世界、上海唐鎮(zhèn)印象匯、上海新天地東臺里、上海TOP金光匯、上海愛琴海·繽紛里等5個項目集中入市。

當(dāng)供需矛盾再度加劇,很難說未來某個角落里會不會又出現(xiàn)一座空無人煙的寫字樓或者商場。

很顯然,僅靠短劇是無法拯救那么多閑置空地的。商業(yè)地產(chǎn)需要調(diào)整、改造、升級……就目前來看,行業(yè)似乎也意識到了這一點,2024年開業(yè)項目中,存量調(diào)改后再開業(yè)項目占比達(dá)21.79%,2025年第三季度統(tǒng)計的109個項目中,存量改造占比超九成。

除了爆改短劇拍攝基地,閑置空地還能改成什么?

酒店、二次元、寵物經(jīng)濟(jì)、銀發(fā)經(jīng)濟(jì)……都能在改造過的商業(yè)項目里見到。北京友誼商店定位“商業(yè)生活藝術(shù)中心”,營造“院落式商業(yè)空間”;巴黎春天上海淮海店以“IP共創(chuàng)”為特色,推出主題快閃活動;廣州友誼國金店引入廣州首家市內(nèi)免稅店……

改造后的效果可圈可點。2025年三季度上海商業(yè)地產(chǎn)呈現(xiàn)結(jié)構(gòu)性活力,二次元消費、首發(fā)經(jīng)濟(jì)等新業(yè)態(tài)推動場景升級,零售市場消費活力持續(xù)釋放,核心商圈租金環(huán)比上升0.44%,空置率降至9.32%。

重百九龍商場則以“全齡生活美學(xué)”為核心,開業(yè)首日,銷售額達(dá)80.56萬元,同比增長超300%,黃金珠寶銷售同比增長664.84%,女裝銷售同比增長173.15%,成交客流同比增長52%。

不可否認(rèn),商業(yè)地產(chǎn)存量時代,定制化與精細(xì)化運營成為行業(yè)的主流共識。

光大安石資管總裁周頌明也指出,商業(yè)業(yè)態(tài)需從場景、內(nèi)容、情緒價值三維度切入,滿足消費新需求。因為從商業(yè)回報邏輯來看,情緒價值與商業(yè)地產(chǎn)的核心指標(biāo)開始掛鉤,能提供強情緒價值的空間,其日均客流比傳統(tǒng)商圈高。

不難看出,商業(yè)地產(chǎn)的改造升級沒有標(biāo)準(zhǔn)答案,短劇也好、二次元也罷,那些被燈光照亮的閑置售樓處,被IP聯(lián)名裝點的老舊商鋪,看似熱鬧的轉(zhuǎn)型背后,藏著的是房企高空置率下的掙扎與求索。

沒有人敢斷言哪條路能走到最后。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

]]>

最近,張家界七星山的“荒野求生”大賽創(chuàng)下超過50億的播放量,也因此在互聯(lián)網(wǎng)上留下不少名場面:有人爬樹猴叫、有人木蟲當(dāng)牛排、有人手搓豪宅、有人篝火吟古詩、有人深夜唱歌、被薅禿的野梨樹成為全網(wǎng)笑談……

這些爆火的新梗,直接成了當(dāng)代年輕人精神狀態(tài)的“野生鏡像”,背后更藏著巨大的商業(yè)價值:該賽事不僅讓張家界飛拉達(dá)天梯、高山別墅酒店客流暴漲,門票收入同比直接漲了310%;還讓其贊助商駱駝服飾的季度流水同比翻了3倍。

同時,A股戶外露營概念異動,三夫戶外直線漲停,牧高笛、探路者、嘉麟杰、泰鵬智能、浙江自然等沖高。柴刀、沖鋒衣、戶外背包在直播間里賣爆,選手鉆木取火時,同款火石、竹鹽同步上架。

就連一些MCN機(jī)構(gòu)都在爭搶人氣選手。

不可否認(rèn),“發(fā)瘋”逐漸成了當(dāng)代年輕人流行解壓方式。“五一”期間,在泥坑打滾的“斯巴達(dá)勇士賽”風(fēng)靡中產(chǎn)圈;四川眉山‘9.9元自助偷甘蔗’走紅;去年,到神農(nóng)架景區(qū)、遼寧本溪的關(guān)山湖風(fēng)景區(qū)當(dāng)野人NPC的新工作火遍全網(wǎng)。

由于可以卸下平時的偽裝,“隨時隨地”發(fā)瘋、對抗、挑戰(zhàn),備受年輕人追捧。而張家界的荒野也蔓延到全國景區(qū)的角角落落,成為年輕人用反常規(guī)宣泄情緒的集體選擇,更重要的是,催生出了一套“情緒釋放—流量爆發(fā)—商業(yè)變現(xiàn)”的完整套路。

短視頻終于找到了新樂子

一直以來,荒野求生都是個不錯的流量密碼。

美國哥倫比亞廣播公司推出的《幸存者》、貝爾·格里爾斯的《荒野求生》《天生求生者貝爾·格里爾斯》、B站評分9.4分的《決勝荒野之華夏秘境》……都曾是荒野求生系列的大熱IP。

年輕人為什么喜歡看荒野求生?

有心理咨詢師指出:“在北上廣深一線城市,78%的職場人存在‘被困在鋼筋森林’的焦慮。貝爺徒手搭建庇護(hù)所、用苔蘚過濾水源的技能,本質(zhì)上是現(xiàn)代人對原始生存能力的集體想象。”

這就導(dǎo)致了“荒野求生”內(nèi)容天然具有巨大的流量吸納性。

據(jù)悉,至少有 25 家地方媒體對張家界荒野求生現(xiàn)場內(nèi)容進(jìn)行過一手報道。直播當(dāng)日開播的三個賬號累計觀看總?cè)舜纬?00萬,其中一個單賬號觀看人次就達(dá)到710萬。而核心傳播矩陣的6個賬號近一個月內(nèi)漲粉累計超136萬,直播間峰值觀眾數(shù)達(dá)到1800萬。

這在互聯(lián)網(wǎng)內(nèi)容匱乏、用戶審美疲勞、內(nèi)容供給與情緒需求錯配的當(dāng)下,無疑是一則好信號。

在這場流量游戲中,算法對荒野求生的內(nèi)容也很偏愛。某MCN機(jī)構(gòu)負(fù)責(zé)人透露:“荒野求生內(nèi)容,90%集中在‘生吃’‘極限挑戰(zhàn)’等強沖突片段。這類內(nèi)容能在15秒內(nèi)釋放腎上腺素,符合算法推薦邏輯。”

加上平臺、創(chuàng)作者、品牌等多方助推,短視頻終于找到了新樂子。

先看平臺這邊。以抖音為例,目前平臺開辟出36個一級垂類賽道,每個賽道下又細(xì)分出159個二級標(biāo)簽,覆蓋生活、娛樂、知識等多個維度。這兩年,戶外成為“頂流”內(nèi)容之一。

《2025運動戶外圈層人群洞察白皮書》顯示,今年抖音【運動/戶外記錄】相關(guān)內(nèi)容的搜索熱度同比增長了745%。快手戶外話題相關(guān)視頻播放量超過1028.3億,小紅書戶外相關(guān)話題瀏覽量145.0億。

2025年以來,抖音、快手等平臺“荒野求生”“戶外挑戰(zhàn)”類內(nèi)容播放量同比增長287%。

創(chuàng)作者這邊。

在經(jīng)歷前幾年的“抽象”式走紅后,如今短視頻平臺很難再出現(xiàn)下一個大頭部。但戶外博主無論在哪個平臺上,漲粉能力、商業(yè)能力都不可小覷。本次七星山荒野求生,不少選手直言參賽是為了當(dāng)“網(wǎng)紅”。

事實證明,流量來得頗為迅猛。

不完全統(tǒng)計顯示,幾位人氣選手如難得的女選手“冷美人”小紅書粉絲已達(dá)到6.3萬,抖音粉絲量超37萬,近30日內(nèi)漲粉14萬。另外一個樹上猴叫的醫(yī)學(xué)生“林北”抖音粉絲量近31萬。

如果這些素人往后繼續(xù)走戶外運動博主的路線,變現(xiàn)能力并不差。

小紅書上2.4萬粉絲的戶外博主“沈木可”在今年6月份表示:戶外運動垂類的商單機(jī)會、品牌預(yù)算都相對較多,身邊5萬—6萬粉絲的博主接單能力較強的能夠月入10萬元,而自己的粉絲體量旺季單月可達(dá)4萬—5萬元。

在B站擁有9.4萬粉絲、抖音擁有9萬粉絲的博主“野生愛瑪”也曾分享過自己的收入信息:兩年累計商單收入38萬元。高變現(xiàn)背后又映射了巨大的需求市場與品牌營銷力度:

2025年4月份,國盛證券發(fā)布一份研報,2024年國內(nèi)戶外裝備市場規(guī)模為44.5億美元(約合人民幣319.6億元),正處于擴(kuò)張階段;預(yù)計2030年市場規(guī)模可達(dá)91.8億美元(約合人民幣659.3億元)。

面對龐大的消費市場,各大品牌不得不砸錢營銷。

比如,伯希和品牌相關(guān)視頻在抖音累計瀏覽量超過30億,小紅書品牌相關(guān)討論量超過2億;2022、2023、2024年,伯希和廣告及推廣成本分別為6871萬元、1.7億元、3.6億元,占總營收比例從18.2%上升到27.4%。

無獨有偶,探路者財報顯示,2024年探路者營收15.92億元,廣告及推廣成本1.1億元,占總營收比例為6.9%。2024年李寧和安踏兩大巨頭的廣告及推廣成本占總營收比例分別為9.5%和9%。

種種跡象顯示,荒野求生、戶外挑戰(zhàn),讓趨于迷茫的互聯(lián)網(wǎng)內(nèi)容找到了暫時的方向,畢竟這一賽道是真的有錢。

怎么復(fù)制“挑戰(zhàn)”情緒?

七星山大賽走紅之后,各地景區(qū)、文旅不斷推出各種荒野求生挑戰(zhàn)。比如青島、河北、東北、云貴……其中或是以山野狩獵,或者荒島捕魚,甚至情侶組隊、全女參賽的形式,紛紛開始在社交平臺上預(yù)熱。

不完全統(tǒng)計,目前已經(jīng)有超10個荒野求生賽事被官宣并進(jìn)入了籌備報名階段。

這屆年輕人熱愛挑戰(zhàn),尤其是戶外探險。在消費項目上,冰雪、山地、水上項目參與度較高,馬拉松、騎行、鐵人三項、滑雪、漂流等關(guān)注度較高。《青年心理健康白皮書》指出,76%的受訪者認(rèn)為戶外探險能緩解焦慮,62%的人通過挑戰(zhàn)極限重建自信。

這或許也是一個賽事火了,后續(xù)無數(shù)跟風(fēng)的主要原因,上一個被到處復(fù)制的賽事還是馬拉松。

只是,荒野求生由于涉及當(dāng)?shù)丨h(huán)境、氣候、資源、安全、商業(yè)……注定壁壘較高,無法批量復(fù)刻,否則全球范圍內(nèi),也不會只有貝爾一個荒野求生系列的大IP。同時,真正的挑戰(zhàn)情緒從來不是單純吃苦,這恰恰是跟風(fēng)賽事最易忽視的。

然而,當(dāng)前各大品牌格外重視“挑戰(zhàn)”帶來的流量,即便有困難,在七星山大賽火了之后,荒野求生賽事大概率還會扎堆入場。因為從流量層面看,挑戰(zhàn)大賽天然契合短視頻強傳播的底層邏輯,參與度遠(yuǎn)超普通內(nèi)容。

更何況,這屆年輕人壓抑許久的冒險、挑戰(zhàn)精神,在線下復(fù)制起來難度高,但線上卻很簡單。

花樣百出的挑戰(zhàn)大賽在短視頻平臺早已屢見不鮮。去年冬天,抖音就推出不少戶外挑戰(zhàn)大賽,比如“百大運動玩咖冰雪挑戰(zhàn)賽”,一度登上熱榜總榜TOP5,挑戰(zhàn)榜TOP1,在榜52小時超2萬條視頻,話題高達(dá)6億。

更有趣的是,高達(dá)64%的Z世代表示“品牌是否表達(dá)我的態(tài)度”是購買決策。尤其是戶外品牌,注重個性表達(dá),內(nèi)容成了品牌與年輕消費者對話的核心語言,這是七星山大賽讓駱駝出圈的主要原因,也是品牌方大力擁躉各色挑戰(zhàn)大賽的目的。

據(jù)悉,圍繞“百大運動玩咖冰雪挑戰(zhàn)賽”,安踏、UTO悠途、AIGLE、XDS喜德盛、哥倫比亞、佳釣?zāi)岬纫淮蟛ㄆ放普归_直播。根據(jù)官方數(shù)據(jù),挑戰(zhàn)賽期間,運動戶外賽道日均支付同比增長62%,誕生322款破百萬運動戶外單品、253個直播間達(dá)成百萬銷售額。

其中,Adidas、FILA、安踏、駱駝、SIINSIIN、MissWiss,6個品牌日均成交額突破千萬元。

今年也一樣,《2025短視頻營銷新趨勢》顯示,截至2025年Q1,TOP100熱門話題中品牌挑戰(zhàn)賽占比突破43%,用戶參與度同比激增210%。火星營銷研究院調(diào)查顯示,統(tǒng)計284場各類挑戰(zhàn)賽播放數(shù)據(jù)得出,70%的挑戰(zhàn)賽都能邁過億級播放門檻。

與年輕人形成情感共振是好事,但互聯(lián)網(wǎng)的流量邏輯催化了挑戰(zhàn)大賽的層出不窮,也進(jìn)一步導(dǎo)致了審美疲勞。

同質(zhì)化,生命力,似乎是互聯(lián)內(nèi)容怎么都繞不過去的“詛咒”。

火星營銷研究院調(diào)查顯示:能夠達(dá)到10億以上播放量的挑戰(zhàn)賽不多,在10億—30億播放區(qū)間的占比為24%,而超過30億曝光的挑戰(zhàn)賽則更少,占比僅為4%,7天為播放數(shù)據(jù)增長最快時間段,30后數(shù)據(jù)增長逐漸放緩。

時至今日,包括七星山荒野求生大賽在內(nèi)的所有挑戰(zhàn)賽,都需要冷靜思考一個問題:如何將短期流量轉(zhuǎn)化為長期商業(yè) IP,以及國內(nèi)能否誕生一個“貝爺”,而不是一味地前赴后繼。

誰在給年輕人的“精神”漲價?

不得不承認(rèn),這屆年輕人的精神狀態(tài),正通過商品、流量被精準(zhǔn)估值和變現(xiàn)。

當(dāng)體驗經(jīng)濟(jì)、情緒價值在整個消費市場中的地位舉足輕重,似乎每個賽道都想來迎合一把。僅看這兩年跑完馬拉松、舉辦荒野求生的文旅市場來看,2025年中國沉浸式文旅市場規(guī)模突破2000億元,年復(fù)合增長率超20%。

早在2023年,中國的沉浸體驗項目數(shù)量已達(dá)到32,024個。

年輕人參與其中,肆意狂歡的同時,也發(fā)現(xiàn)了一個細(xì)節(jié):各類體驗項目、挑戰(zhàn)大賽的入場門票越來越高。11月30日,張家界七星山景區(qū)的總經(jīng)理就“是否靠報名費賺錢”回應(yīng),據(jù)悉,第二屆報名費為680元、1800元引發(fā)爭議。

此外,河南伏羲山荒野求生大賽的報名費則是480元、980元。

今年夏天,馬拉松報名費也被網(wǎng)友吐槽“月薪過萬,跑不起馬拉松”。統(tǒng)計顯示,2025年以來多項馬拉松比賽的全馬項目基本都達(dá)到了200元,其中2025蒸蒸日上迎新跑半程馬拉松單價則高達(dá)269元,如果是低中簽率賽事,黃牛還會溢價十倍賣名額。

只在北京、上海一線城市流行的“斯巴達(dá)勇士賽”成人組門票價格在439—689元。北京日報在2021年的報道顯示,截至2020年,斯巴達(dá)勇士賽共在中國內(nèi)地共舉辦84個周末賽事,參賽人數(shù)達(dá)50萬人次,僅按照439元的門票來計算,門票收入就達(dá)到了2.195億元。

這些還只是報名費,算上異地來回的路費、食宿費、裝備費、賽前培訓(xùn)、定制服務(wù)、保健與康復(fù)治療、運動營養(yǎng)品等方面……比如馬拉松賽程中有寫真留念。

今年1月,國家體育總局體科所中國體育經(jīng)濟(jì)研究中心發(fā)布的《特征與趨勢洞察:中國跑者的運動參與和消費》報告提及,全馬、半馬參賽者全年人均總消費13701元,其中人均直接消費8497元,人均間接消費5204元。

荒野求生挑戰(zhàn)如火如荼,20萬的獎金也被一部分網(wǎng)友吐槽:“都不夠賽后保健修復(fù)。”換句話說,這屆年輕人想要發(fā)瘋,其實并不便宜。那么,究竟是誰在為年輕人的“精神”權(quán)益漲價?

首先是年輕人自己。

數(shù)據(jù)顯示,這屆年輕人在引領(lǐng)情緒消費升級,特別是五環(huán)內(nèi),58.2%的一線城市青年認(rèn)同“情緒消費越來越流行”,43.9%主動追求“定制化/深層互動/沉浸式體驗”,對高階情緒價值服務(wù)有更高期待。

其次,往往一場賽事背后,是龐大的衍生經(jīng)濟(jì)鏈。

以并不算主流的“斯巴達(dá)勇士大賽”為例。在2016年從海外傳入中國,在近兩年逐漸發(fā)展迅猛,成為高挑戰(zhàn)性的代名詞,在小紅書上,有著3萬多篇關(guān)于“斯巴達(dá)勇士賽”的筆記,相關(guān)話題瀏覽量達(dá)到6022萬。

根據(jù)“新閱媒體”報道:在這場賽事背后,相關(guān)訓(xùn)練營、俱樂部、俱樂部涌出;防水運動相機(jī)、防刮速干衣是“斯巴達(dá)專屬裝備”;請攝影師抓拍泥漿中掙扎的“高光時刻”;定制獎牌、完賽T恤等產(chǎn)品。

最后,是整個社交環(huán)境的烘托。

社交平臺正將年輕人的精神體驗轉(zhuǎn)化為可量化的 “社交貨幣”。有一大批Z 世代會“為能在社交平臺分享的精神體驗付費”。《2025 Z世代情緒消費報告》價值共鳴、自我療愈、儀式感和審美契合是青年最愿意為之付費的情緒價值。近四成消費者愿為“價值共鳴”(37.6%)買單。

無論是馬拉松中汗流浹背的照片、還是斯巴達(dá)勇士賽的定制獎牌、荒野求生后素人變網(wǎng)紅,本質(zhì)上,都是年輕人在社交圈證明人設(shè)的載體,而平臺的點贊、評論、轉(zhuǎn)發(fā)功能,讓這種精神價值獲得即時反饋,進(jìn)一步刺激消費升級。

一出出看似的發(fā)瘋大賽,是商業(yè)世界對這代年輕人精神狀態(tài)的一次成功發(fā)現(xiàn)。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

]]>

前段時間,釘釘發(fā)布AI創(chuàng)業(yè)助理,主要面向一人公司、工商個體戶、微型企業(yè)等處于萌芽期的初創(chuàng)組織群體。作為中國協(xié)同辦公市場的頭部企業(yè),釘釘正式開始把目光對準(zhǔn)中小企業(yè)。

而早在幾年前,飛書也曾推出“領(lǐng)飛計劃”,其中包含了一攬子中小企業(yè)扶持方案。

2025年的國內(nèi)協(xié)同辦公市場,釘釘、飛書、加上企業(yè)微信三足鼎立。QuestMobile數(shù)據(jù)顯示,這三款產(chǎn)品的合計市場覆蓋率已達(dá)92%,釘釘以約2億月活用戶位居第一;企業(yè)微信月活約1億,位居第二;飛書月活約3000萬,排名第三。

幾乎每一家中國企業(yè)都在使用至少其中一款工具,或許正因如此,這幾家之間競爭硝煙從未停止過,尤其是釘釘與飛書。

7月份,飛書首席商業(yè)官林嬋為AI多維表格喊話釘釘,隨后CEO謝欣在接受采訪時,表示:飛書在多維表格上領(lǐng)先釘釘超過12個月、他們比較會宣傳、被釘釘撬走的客戶數(shù)量非常少,基本上是叫不出名字的公司……

釘釘也不甘示弱,飛書嶄露頭角時,就有市場傳聞,釘釘內(nèi)部推出了“翻書計劃”。8月份,釘釘AI表格的負(fù)責(zé)人在“釘釘AI格的分論壇”上提及飛書,展示相同業(yè)務(wù)場景下,100萬單表數(shù)據(jù)全量計算速度對比。

時至今日,北上廣深的飛機(jī)場里,還經(jīng)常出現(xiàn)釘釘和飛書的廣告。值得注意的是,隨著規(guī)模型企業(yè)用戶的飽和,中小企業(yè)正成為釘釘飛書們的新目標(biāo),這已是公開的秘密。

但問題是,對中小企業(yè)來說,協(xié)同辦公真的是未來無法繞過的必選項嗎?

大企業(yè)不多了,中小企業(yè)來湊?

在爭奪客戶資源上,釘釘、飛書從不手軟,這兩年,一眾明星企業(yè)在這兩家平臺中來回橫跳。

公開資料顯示,伊芙麗、insta360、珀萊雅、銀泰集團(tuán)、羅萊家紡等多家企業(yè)從釘釘遷移至飛書,而百世快遞、利爾達(dá)、微脈等品牌則從飛書遷移至釘釘。雙方的“搶客”大戰(zhàn)幾乎蔓延到各行各業(yè)。

有人的地方,就有釘釘與飛書。

電商、新能源、新消費、游戲、科技賽道、教育、餐飲、醫(yī)療……阿里巴巴年報顯示,2025年3月,釘釘?shù)钠骄顿M周活躍用戶數(shù)達(dá)4200萬人,是國內(nèi)最大的效率辦公類App,80%的中國“世界五百強”和70%的專精特新“小巨人”都是釘釘?shù)目蛻簟?/p>

飛書則拉出一長串客戶名單:搶走泡泡瑪特;國內(nèi)銷量前三十的新能源汽車品牌中六成在用飛書;6家上市茶飲品牌里5家選擇飛書;市值前十的上市國貨美妝品牌中7家使用飛書。上海游戲圈F4(米哈游、疊紙、莉莉絲、鷹角),有三家都在用飛書。

然而,互搶到現(xiàn)在,規(guī)模性企業(yè)里似乎很難再有兩家發(fā)揮的空間,再者,一些大型企業(yè)早已開發(fā)內(nèi)部專屬辦公平臺,比如小米用的是“小米辦公 Pro”、百度如流、華為WeLink、網(wǎng)易靈犀、拼多多knock。

例如,就連某三線城市的小米專賣店的店長徐程,也已經(jīng)把整個團(tuán)隊辦公由飛書轉(zhuǎn)移到了小米辦公Pro。

下一步,中小企業(yè)自然成了重要增長點。數(shù)據(jù)顯示,中小微企業(yè)占比超過80%,在三線及以下城市覆蓋率超過65%。釘釘與飛書想要繼續(xù)搶占增量、突破增長瓶頸,中小企業(yè)顯然無法忽略。

不可否認(rèn),這兩家在中小企業(yè)協(xié)同上各有長板。

先看釘釘。釘釘于2015年上線,比飛書要早,且憑借阿里系的強大資源,在多個行業(yè)都占據(jù)著較高的市場份額。早在 2023 年釘釘生態(tài)大會上,企業(yè)就提出要面向海量中小微企業(yè),支持好 5200 萬中小微企業(yè)和每年 700 萬家新企業(yè)。

當(dāng)時釘釘?shù)纳虡I(yè)化客戶中,小微企業(yè)已經(jīng)占比58%。

飛書則有抖音這個巨大的流量池,在品牌企業(yè)紛紛開始注重線上營銷時,這成為一大優(yōu)勢。2020年從2月21日到3月15日,飛書“中小企業(yè)成長引擎計劃”,已助力近4萬家企業(yè)遠(yuǎn)程協(xié)作復(fù)工,幫助全國9545家企業(yè)開通抖音企業(yè)號,實現(xiàn)線上商品售賣和營銷。

但中小企業(yè)對協(xié)同辦公工具的需求真的大嗎?

釘釘、飛書集成即時通訊、文件共享、項目管理、日程安排、視頻會議等多種功能,目的是提升團(tuán)隊協(xié)作效率、降低溝通成本、隨時隨地辦公。但不少中小企業(yè)在未充分評估自身團(tuán)隊規(guī)模、業(yè)務(wù)類型和管理成熟度的情況下,使用協(xié)同辦公系統(tǒng)往往會事與愿違。

比如徐程團(tuán)隊(約十六人)在使用飛書之前,本意是為了加強運營團(tuán)隊之間的協(xié)作,減少因信息不對稱導(dǎo)致的重復(fù)勞動。然而,在實際推行過程中,卻遭遇了許多意料之外,這似乎也是絕大部分中小公司的共同痛點。

如:工具冗余與信息過載,群組過多、通知頻繁,重要信息被淹沒,部分員工出現(xiàn)“通知恐懼”,甚至有意回避處理消息;流程適配不足,導(dǎo)致部分環(huán)節(jié)效率下降;成本增加,除了訂閱費用外,還需投入大量時間進(jìn)行培訓(xùn)、系統(tǒng)維護(hù)和流程調(diào)整。

當(dāng)然,這不是平臺的錯。

艾媒咨詢指出,不同規(guī)模企業(yè)對協(xié)同辦公平臺有不同訴求。國企單位關(guān)注平臺的安全與合規(guī),一般選擇打造自有平臺;大型民營企業(yè)更關(guān)注效率、成本和數(shù)據(jù)安全、數(shù)字化水平;中小企業(yè)關(guān)注成本。

當(dāng)團(tuán)隊規(guī)模在50人以下,生存是首要任務(wù)。

2022年,國內(nèi)移動辦公巨頭紛紛取消“免費午餐”,雖然繼續(xù)保留了免費版,但用戶體驗感越來越差。這也是釘釘在中小企業(yè)滲透率高的原因,根據(jù)“經(jīng)濟(jì)觀察報”報道,一般情況下,釘釘?shù)某跏紙髢r低于飛書,同等體量用戶下價格約為飛書的三分之一。

可性價比高了,中小企業(yè)就需要用嗎?本質(zhì)上,協(xié)同辦公是服務(wù)于老板的,但中小企業(yè)老板的日子,如今也不好過。

中小企業(yè),需要那么多協(xié)同辦公嗎?

從去年開始,整個協(xié)同辦公賽道都在向AI邁進(jìn)。

僅在生態(tài)伙伴上,各家都不滿足于一個模型。據(jù)悉,釘釘超級助理全場景開放接入時,底層由阿里大模型通義千問支持;隨后又拉來了 MiniMax、月之暗面、智譜 AI、獵戶星空、零一萬物、百川智能六家大模型廠商。

飛書這邊,也有MiniMax、月之暗面、智譜 AI、零一萬物和百川智能。

除了頭部的兩大平臺、企業(yè)微信,金山發(fā)布辦公平臺WPS 365,稱用戶使用一個工具就能調(diào)用各類主流大模型;三六零旗下AI工具全家桶“360AI辦公”上線,包含100余個AI應(yīng)用。

2025年,AI大戰(zhàn)正式升級。

企業(yè)微信的5.0 版本的發(fā)布,直接對準(zhǔn)了“AI+業(yè)務(wù)場景”。釘釘、飛書對準(zhǔn)多維表格,雙方不止一次在公開場合相互叫板。前者的AI表格強調(diào)有80多種強大的字段模板,后者則強調(diào)數(shù)據(jù)存儲能力,單圖表可實時分析1000萬行數(shù)據(jù)。

不可否認(rèn),協(xié)同辦公發(fā)展至今,已經(jīng)累積了無數(shù)個功能。

不完全統(tǒng)計顯示,釘釘?shù)牧奶臁徟⒌痛a、AI助手等多達(dá)200多項功能在“野蠻生長”,并要在AI助理市場推出超過200個AI助理;過去一年,企業(yè)微信完成了12次版本迭代,上線了1700多個功能更新。

今年7月份,飛書發(fā)布企業(yè)AI大禮包,囊括飛書知識問答、飛書智能會議紀(jì)要、飛書多維表格、飛書開發(fā)套件、飛書項目、AI產(chǎn)品能力成熟度模型……

坦白來看,協(xié)同辦公系統(tǒng)之于企業(yè),特別對于組織架構(gòu)復(fù)雜、協(xié)作鏈路長的大型企業(yè)而言,具有舉足輕重的意義,能將分散的資源與流程高效串聯(lián),為規(guī)模化運營注入敏捷動力,實現(xiàn)整體效能的指數(shù)級提升。

以車企為例,小鵬汽車曾經(jīng)給出一組數(shù)據(jù),員工使用飛書云文檔協(xié)作工作后,全年總計建立了450萬份云文檔,減少了30%的非必要線下會議,何小鵬按每小時平均工資150元計算,一場大型會的成本是2.7萬元。

但中小企業(yè)需要那么多功能的協(xié)同辦公平臺嗎?

事實上,對中小企業(yè)而言,協(xié)同辦公平臺的功能不在多,而在精;不在全,而在用得上。但現(xiàn)有的協(xié)同辦公幾乎都想要通吃全部類型的企業(yè),導(dǎo)致對于中小企業(yè)功能繁瑣且臃腫難用,無形中降低了這類企業(yè)的運營效率。在資源有限的現(xiàn)實下,這不僅是成本效益的考量,更是企業(yè)戰(zhàn)略聚焦時需要考慮的一個重要問題。

例如,一個只有十幾個人的小企業(yè),一定要上飛書或者釘釘走流程進(jìn)行辦公,很容易讓人覺得這是得了“大公司病”:老板的辦公室就在離你的工位10米遠(yuǎn)的地方,他幾乎每天都在,而你卻需要走協(xié)同平臺進(jìn)行匯報工作和申報資源。

這荒謬的一幕被包裝成協(xié)同辦公的光環(huán),本身就很諷刺。難免讓人替這類企業(yè)的未來擔(dān)憂。

有記者在調(diào)研《2025年中小企業(yè)辦公軟件選型指南》中走訪10余家 50—500人企業(yè)發(fā)現(xiàn),不少企業(yè)在選型時陷入“功能冗余浪費”“系統(tǒng)數(shù)據(jù)割裂”“后期擴(kuò)展困難”等困境,甚至出現(xiàn)“年耗8萬上系統(tǒng)卻僅用20%功能”的情況。

而打工人這邊,面對辦公軟件的冗余功能,早已苦不堪言,看似強大的附加項,實則在層層壓力下,背離了“工具服務(wù)工作”的本質(zhì)。而這種吐槽,早在釘釘、飛書承擔(dān)網(wǎng)課功能的年代就已埋下伏筆。

2024年的一項用戶體驗測試顯示,釘釘?shù)挠脩魸M意度僅為65%,而飛書的滿意度也不高,約為78%。

某位小學(xué)老師坦言:“學(xué)生家長對著打卡怨聲載道,作業(yè)提交系統(tǒng)反復(fù)出錯,一會兒顯示已提交一會兒提示未完成。老師則吐槽核心功能被淹沒在眾多模塊中,一找就要翻半天菜單。”

就連承載協(xié)同辦公未來前途的AI,也懸浮于實用流程之上。

“北京日報”的記者以中小企業(yè)為對象發(fā)起一次調(diào)查,發(fā)現(xiàn)使用過協(xié)同辦公平臺的參與者超過九成,但有超過65%的人表示從未使用過AI功能。用過AI功能的參與者中,有超過73%的人認(rèn)為“沒什么用”。

民生證券顯示,AI Agent完成超過4小時復(fù)雜任務(wù)的成功率還不到10%。平安證券進(jìn)一步印證了這個判斷:到2027年,40%的企業(yè)服務(wù)將由AI Agent組合交付。用戶不再關(guān)心有多少個功能,而是關(guān)心AI能幫解決多復(fù)雜的問題。

一旦用戶不再為功能數(shù)量買單,而是為問題解決能力付費,飛書、釘釘就要繼續(xù)努力了。

海外的年輕人,會“屈服”于協(xié)同辦公平臺嗎?

一個值得注意的趨勢:飛書、釘釘兩家讓國內(nèi)年輕人既愛又恨的辦公平臺,正加速出海步伐。

早在2018年,釘釘就宣布啟動了出海戰(zhàn)略;2020年,釘釘推出海外版本DingTalk Lite,支持繁體中文、英文、日文等多種語言;去年11月,釘釘?shù)顷懼袊愀凼袌觯唤照酵瞥銎涫卓詈M猹毩I應(yīng)用“7Ding”。

飛書業(yè)務(wù)一度轉(zhuǎn)移至海外市場,重點為日本、東南亞、歐洲等地區(qū)發(fā)展。2019年3月字節(jié)就在全球市場上線飛書姊妹APP“Lark”。《2024 中國出海品牌百強榜》的新銳品牌出海企業(yè)中,排名 Top10 的企業(yè)里有 6 家正在使用飛書。

飛書、釘釘為什么著急出海?

首先,全球協(xié)同辦公市場發(fā)展迅速。根據(jù)全球數(shù)據(jù)統(tǒng)計公司Statista預(yù)測,2022年全球協(xié)作辦公軟件市場規(guī)模達(dá)到140.6億美元,預(yù)計至2027年將達(dá)到184億美元,2022年至2027年的復(fù)合增長率為5.50%。

其次,中國企業(yè)掀起了一股出海浪潮。2025三季度中企出海職位同比增長34.19%,前三季度累計同比增長38.41%,霸王茶姬、泡泡瑪特、名創(chuàng)優(yōu)品一眾出海明星企業(yè)都成了協(xié)同辦公平臺的“代言人”。

這些零售品牌在全球布局中均面臨“總部 - 區(qū)域 - 門店”多層級協(xié)同挑戰(zhàn),不得不使用飛書、釘釘來高效率管理。再者,根據(jù)埃森哲發(fā)布的《中國企業(yè)數(shù)字化轉(zhuǎn)型指數(shù)》報告,59%的中國企業(yè)計劃提高對于數(shù)字化的投資,相比2023年增加了6個百分點。

另外,相比國內(nèi),海外有更成熟的用戶付費習(xí)慣。

實際上,當(dāng)前國內(nèi)協(xié)同辦公市場上無論是大客戶還是中小客戶付費意愿均不高,2021年,中國辦公軟件付費率不足15%,如今雖有所提高,但在中小企業(yè)生存空間日益變小的背景下,節(jié)省成本成了多數(shù)企業(yè)在理性克制下的價值判斷。

然而,出海的錢并不好掙。

一方面,海外協(xié)同辦公領(lǐng)域的競爭越來越激烈,Slack、谷歌、微軟、ZOOM早已打得不可開交。另外一方面,在經(jīng)濟(jì)發(fā)達(dá)的歐美地區(qū),有些外企由于秉承自由、人性化管理,對協(xié)同辦公系統(tǒng)的使用率不高。

“我們不用飛書、釘釘。日常聯(lián)系基本以郵件為主,偶爾線上開會會用ZOOM、Teams。”邱月如是說。她在全球頭部藥企羅氏工作,甚至據(jù)她了解,像阿斯利康、默沙東、輝瑞的大中華區(qū)團(tuán)隊也很少用飛書、釘釘。

迫于競爭、社會文化,釘釘、飛書出海主要選擇的目的地一般是日韓、東南亞。早年間,釘釘出海第一階段瞄準(zhǔn)的就是東南亞地區(qū)。字節(jié)在新加坡建立海外辦公室,對Lark進(jìn)行本土化、全球化探索。

但這類市場也未必能滿足釘釘、飛書的出海野心。

比如新加坡,這里不僅有谷歌、微軟等全球頭部科技玩家,還有一部分本土廠商Zylo、TackThis、Saleswhale。Sensor Tower數(shù)據(jù)顯示,2023年6月1日至2024年8月1日Lark全球總下載量只有874萬。

其中,中國市場還貢獻(xiàn)740萬下載量,約占累計下載量的85%。

DoNews在去年9月份報道,過去一年多時間,Lark在新加坡市場日活用戶一直停留在5000以下,部分月份更是不足3000。全球范圍內(nèi),澳大利亞下載量僅有1萬+,法國、德國等國下載量不足1萬+,格魯吉亞、匈牙利等國下載量更是不足1000+。

飛書在國內(nèi)一直重點服務(wù)于科技創(chuàng)新企業(yè),但Lark在東南亞市場則服務(wù)中小客戶而非大客戶。G2數(shù)據(jù)顯示,Lark現(xiàn)有50.7%的客戶為50人以下的小型企業(yè),千人以上的大型企業(yè)占比僅有20.3%。

原因無他,中小企業(yè)在東南亞地區(qū)的占比太高。YCP Solidiance數(shù)據(jù)顯示,規(guī)模中小型企業(yè)平均占東南亞所有企業(yè)的97%、勞動力的69%、GDP的41%和出口的20%。

國內(nèi)的中小企業(yè)尚不好馴服,何況是海外。

而海外年輕人會“屈服”于釘釘們嗎?不會,也許他們依舊會更關(guān)注平衡工作效率與個人自由,畢竟,對他們來說,老板的喜好,沒有那么重要。

所以,釘釘飛書們除了“討好”老板,如何征服海外年輕人,似乎是一個更大的難題。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

]]>

過去兩年,當(dāng)國內(nèi)的AI應(yīng)用瘋狂涌現(xiàn)、彼此較量,聚焦在開源模型的阿里在 C 端的存在感明顯偏弱。

但是,如今這種局面正在改變。

11月17日,阿里正式宣布推出“千問”項目,面向公眾上線其App公測版,19日,千問APP最高升至App Store免費應(yīng)用總榜第三名,公測一周后,下載量已突破1000萬次。阿里并沒有把寶全部押在千問身上,而是采用多產(chǎn)品并行的策略,千問APP上線的同時,全模態(tài)通用AI助手“靈光”問世,隨后,夸克與千問完成了深度融合,全新上線。

千問、靈光及夸克的相繼“落子”,意味著阿里開始逐漸鋪開其在AI To C戰(zhàn)場上的布局,而最終的目標(biāo)直指用戶在 AI 時代的第一入口。

爭奪入口,就是爭奪流量,爭奪用戶。尤其AI應(yīng)用幾乎能穿透所有的互聯(lián)網(wǎng)交易場景,對巨頭們實在是太有吸引力了。

可預(yù)見的變化是,從傳統(tǒng)的用戶搜索到AI直接給決策,廣告和交易的形式可能都會被顛覆——ChatGPT和電商合作,用戶在對話框里就能完成消費;豆包也獨家引入了抖音商城的購物鏈接。

但是,我們可以看到,在這個入口的位置,早已站滿了眾多搶先一步的勁敵:豆包領(lǐng)銜,還有Kimi、文心、元寶等App虎視眈眈。

阿里有決心,也有錢有技術(shù),但入口之爭不會如此輕松寫定。而且,它不得不面對一個事實:在與“后輩”的競爭過程中,攻守易位,即將陷入一場曠日持久的全面戰(zhàn)爭。

卷入應(yīng)用層,阿里需要先面對字節(jié)

千問之前,阿里在C端市場上一直將資源集中在夸克身上,但因為夸克的底層邏輯是瀏覽器和搜索,即使AI技術(shù)能帶來升級,可用戶對其工具屬性的認(rèn)知也很難改變,這使得夸克在AI應(yīng)用賽道上的發(fā)展并不理想。

“一個好用的瀏覽器和工具”,顯然撐不起超級入口的愿景。

現(xiàn)在,千問上線,作為一個沒有歷史包袱的獨立應(yīng)用,它比夸克更適合承載阿里在To C市場上的戰(zhàn)略期待。

但不可否認(rèn),從夸克到千問,阿里似乎錯過了關(guān)鍵窗口期,這讓其在爭奪AI入口上姍姍來遲。

它能否后來者居上,是外界所有人的疑問。顯然,剛上線這幾日雖然人氣高漲,但并不能說明什么。畢竟這是眾多國產(chǎn)AI上線時,幾乎都會經(jīng)歷的高光時刻和禮遇。

而在失去先發(fā)優(yōu)勢的當(dāng)下,如何持續(xù)保持向上增長的曲線,才是阿里需要面對的極其復(fù)雜且艱難的挑戰(zhàn)。

當(dāng)然,阿里在底層大模型能力上的積累,為千問賦予了較強的技術(shù)底色,這可能是千問挑戰(zhàn)AI應(yīng)用市場最大的底氣。

千問APP依托的是Qwen系列模型,并接入了通義實驗室最強大的Qwen3-Max。自2023年全面開源以來,阿里旗下Qwen模型的全球下載量已突破6億次,開源300多款模型,衍生模型突破17萬個,超越美國Meta的Llama,成為全球第一的開源模型家族。目前,Qwen模型正成為不少硅谷初創(chuàng)公司的技術(shù)基石。

前段時間萬億參數(shù)模型Qwen3-Max的發(fā)布,更強化了阿里底層模型的技術(shù)支撐能力。11月初,Qwen3-Max-Thinking釋出預(yù)覽版本,在AIME 25等數(shù)學(xué)競賽測試中刷得滿分。

先模型、后產(chǎn)品,阿里在AI時代選擇了一條相對穩(wěn)妥的道路,而這和其本身作為“全棧式”玩家也有關(guān)系。阿里和谷歌一樣,是全球少數(shù)構(gòu)建了從底層芯片硬件、中間層模型架構(gòu)到上層應(yīng)用的互聯(lián)網(wǎng)大廠,這種全棧技術(shù)能力的構(gòu)建,往往需要長期的技術(shù)積累和巨額投入。

根基打穩(wěn)了,造“入口”才更順其自然,相對地,底層大模型能力越強,才更有機(jī)會在應(yīng)用層吸引用戶。

除了技術(shù),阿里龐大的生態(tài)體系顯然也為千問提供了豐富的場景,可以幫助其實現(xiàn)從對話到辦事的跨越,而“能辦事”,很可能將是阿里在C端市場打出的一個差異化特色。

集成了技術(shù)、業(yè)務(wù)和生態(tài)的優(yōu)勢,阿里或許能創(chuàng)造出一個成熟的AI產(chǎn)品,但在國內(nèi)復(fù)雜的、激烈的AI應(yīng)用賽道上,想要超越已經(jīng)走在前頭的對手并不容易。從數(shù)據(jù)來看,國內(nèi)AI應(yīng)用市場上,頭部雙強已經(jīng)呈現(xiàn)出斷層式領(lǐng)先的格局,尤其是豆包,成功逆襲了Deepseek,如今依然保持強勁的增長。

阿里系的AI產(chǎn)品,面對具備先發(fā)優(yōu)勢且勢如破竹的豆包,就像一個“新手”,一如抖音剛開始做電商時面對阿里的模樣,充滿了宿命與輪回的意味。

根據(jù)QuestMobile公布的2025年三季度AI應(yīng)用行業(yè)報告,字節(jié)跳動旗下豆包以1.72億月活用戶登頂榜首,力壓Deepseek的1.44億月活。騰訊元寶雖排在第三,但月活為3286萬,與前兩者已經(jīng)不是一個量級。

至于曾經(jīng)位居“AI四小強”的Kimi、智譜清言、MiniMax,這個季度集體下滑,Kimi已跌破千萬大關(guān)。

當(dāng)下,字節(jié)無疑是最有潛力的,它不僅擁有豆包,即夢的用戶增長也非常迅速。重要的是,字節(jié)在AI時代的野心不僅僅是成為新的流量池,而是形成一個完整閉環(huán),未來不需要再打開其他App或者瀏覽器,在這個閉環(huán)就能實現(xiàn)搜索、購物、消費等服務(wù)。

如果放任中國最大的流量池之一,做成新一代的超級入口,讓傳統(tǒng)電商真的變成“貨架”,這恐怕會成為阿里的噩夢。

更何況,抖音電商埋頭猛干,今年前十個月的支付GMV已經(jīng)逼近拼多多,去年的廣告收入已經(jīng)超過阿里。

一邊是AI的新入口之爭,一邊是電商基本盤的廝殺。如此一來,阿里和字節(jié)即將進(jìn)入一場全面戰(zhàn)爭。但不同的是,這次字節(jié)更像那個強勢的“守擂者”。

拿著技術(shù)找場景與在場景里搞技術(shù)

千問的面世,不單單是與其他大廠爭奪AI時代的流量入口,它也承擔(dān)著阿里構(gòu)建起一個“大一統(tǒng)”的超級入口的期許。

未來作為阿里全棧生態(tài)系統(tǒng)的“中樞神經(jīng)”,其有望打通阿里系內(nèi)部支付、出行、購物、娛樂等核心場景,破除業(yè)務(wù)板塊之間的壁壘,讓阿里的各個生態(tài)協(xié)同性更強。

這對于用戶而言,也是一次體驗的變革。比如,你想規(guī)劃周末親子游,訂門票、酒店、用余額寶支付,系統(tǒng)便可以在淘寶上比價下單,或自動完成跨平臺協(xié)同,為你選擇合適的方案。

樂觀來看,阿里一旦掌握了入口,就掌握了流量,也掌握了話語權(quán),再加上AI技術(shù)具有很強的穿透力,確實有可能串聯(lián)起用戶消費、生活的多個場景,精準(zhǔn)匹配需求與服務(wù),把流量的價值發(fā)揮到最大。最終實現(xiàn)單業(yè)務(wù)線難以達(dá)成的增長突破,為阿里帶來新的活力。

但問題是,這是典型的“拿著技術(shù)找場景”的路子,付出的成本也會比字節(jié)更加大。

一方面,同樣是AI和電商的結(jié)合,豆包+抖音電商VS千問+淘天,看似鏈路和邏輯一致,前端有入口、后端有供應(yīng)鏈和貨盤,內(nèi)部協(xié)同好就是非常理想的生態(tài)閉環(huán)。

但問題在于,字節(jié)有中國最大的原生流量池,阿里沒有。豆包和抖音電商,都是背靠抖音這個超級國民應(yīng)用,業(yè)務(wù)和場景逐漸自然延伸。但阿里要完成這個閉環(huán),先得把“千問”變成流量源,這顯然不是有錢有技術(shù)有決心就能辦到的事。

另一方面,追溯中國互聯(lián)網(wǎng)產(chǎn)品的創(chuàng)新,“拿著技術(shù)找場景”,或者說有技術(shù)、缺場景,其實很難跨越用戶習(xí)慣的鴻溝,把產(chǎn)品真正做起來。這是被無數(shù)互聯(lián)網(wǎng)創(chuàng)業(yè)者驗證過的共識。

阿里在移動互聯(lián)網(wǎng)時代曾多次試圖構(gòu)建超級入口,尤其押注在社交上,先后推出了來往、釘釘、支付寶社交等等。可是,除釘釘外,幾乎全線潰敗。這不能完全歸咎于阿里沒有社交基因,無論支付寶還是淘寶,都手握巨大的流量池,但場景的缺失,是造成阿里無功而返的一個核心緣由。

在內(nèi)容電商領(lǐng)域,阿里對內(nèi)容生態(tài)的資源投入也沒有換來顯著的增長,反而抖音、小紅書成功成為用戶種草及消費的重要平臺,這也同樣印證了場景的缺失,無法高效承接起用戶的大規(guī)模需求,改變用戶心智。

在AI時代,一個應(yīng)用能否成為爆款,往往也不是由技術(shù)因素全權(quán)決定的,技術(shù)、場景以及創(chuàng)新,缺一不可。

從產(chǎn)品策略上看,阿里更像是“三英戰(zhàn)豆包”,千問、夸克、靈光各自賽馬,或許有可能跑出一個高頻的助手類工具應(yīng)用。

但“通用入口”和“閉環(huán)交易”,也會有潛在沖突。越要做公共入口,就要越開放;但越要做交易閉環(huán),就要建壁壘。 甚至可以說,開放的入口和商業(yè)的閉環(huán)可能是天然互斥的。當(dāng)然,這對于想要通過消費鏈條變現(xiàn)的其他AI應(yīng)用而言,也需要思考。

相較于阿里“拿著AI找場景找流量”,最終反哺電商。字節(jié)的邏輯更傾向于“在場景中搞AI”,基于短視頻和社交的核心場景,培養(yǎng)和創(chuàng)造出AI應(yīng)用,并在場景中不斷更新與升級。

比如豆包,在抖音里,用戶有瀏覽視頻的需求場景,才有了豆包的 AI 總結(jié)、AI 彈幕、私信 AI 分身;創(chuàng)作者有了內(nèi)容創(chuàng)作的需求場景,才有了輸入關(guān)鍵詞自動生成短視頻文案、標(biāo)題、腳本,和用戶上傳照片生成藝術(shù)風(fēng)格視頻封面等等。

所以,豆包的功能越來越強大,體驗也相對豐富。只要它有成為下一個超級App的潛力,搶占用戶的時間和注意力,那么它就是優(yōu)質(zhì)資產(chǎn)。

AI入口,能一舉解決阿里的流量焦慮嗎?

找到流量新入口,是阿里這十多年來的未竟之夢。

畢竟,基于電商的所有業(yè)務(wù),幾乎都在消耗流量,也很難形成新的自然流量。用戶“買完即走”,使用時長低,這是先天基因決定。

所以,從“來往PK微信”,到“千問PK豆包”,一脈相承。

而且到了AI時代,入口競爭的烈度會更高。AI應(yīng)用如果繞過電商平臺直接完成消費,那么電商就變成了貨盤供應(yīng)商,平臺傳統(tǒng)的流量交易和廣告收入都會受到影響。

這也能理解阿里對于AI to C入口抱有如此大的決心和期望。在移動互聯(lián)網(wǎng)時代,它雖掌握著最大的電商交易場景,卻始終未能打造出一個能夠與微信、抖音抗衡的國民級App,也缺少一個占領(lǐng)用戶時間、具備全局影響力的流量一級入口。

而這在當(dāng)前可能會成為阿里在AI應(yīng)用賽道上與其他大廠較量的一個不利因素。

近兩年,在AI應(yīng)用市場上,通過大規(guī)模投流,加速向C端用戶滲透,搶占有利局勢,是大多數(shù)互聯(lián)網(wǎng)大廠和初創(chuàng)公司的共同選擇。尤其是前者,前者豆包、后有元寶,它們的快速崛起都印證了當(dāng)前AI應(yīng)用的競爭還離不開流量爭奪。

而隨著字節(jié)、騰訊這兩家國內(nèi)互聯(lián)網(wǎng)最大的流量池在電商和AI賽道的縱深推進(jìn),流量越來越不夠分,因為存量流量池逐漸變成“自留地”,系統(tǒng)內(nèi)部的生態(tài)和轉(zhuǎn)化開始優(yōu)先。這也意味著當(dāng)阿里與字節(jié)、騰訊在電商和AI賽道的競爭關(guān)系不可避免地增強,未來向其他巨頭花錢買優(yōu)質(zhì)用戶和流量,會變得越來越困難。

不過,如果放大到全球市場,基于阿里最領(lǐng)先開源模型的口碑,可能會給其AI應(yīng)用帶來更多的海外流量,這是豆包和元寶所不具備的特殊優(yōu)勢。

AItoC之戰(zhàn),阿里不得不打,也不得不贏,但這可能會演變成一場曠日持久的全面戰(zhàn)爭,最后變成現(xiàn)金流消耗戰(zhàn)。

從賬面上看,字節(jié)和阿里兩家都有非常充足的糧草儲備,并且在AI投入上的決心和力度都非常強。

阿里在此前宣布,要在未來3年向AI及相關(guān)云計算領(lǐng)域投入3800億元,未來或許還將進(jìn)一步加大資金投入力度。

字節(jié)在這個領(lǐng)域的投入要更加恐怖。根據(jù)券商研報,字節(jié)研發(fā)投入顯著領(lǐng)先同行, 其2024年資本開支達(dá)到800億元,接近百度、阿里、騰訊的總和(約1000億元)。有分析稱,2025年翻倍到達(dá)1600億元。

但變量在于,阿里今年同時在外賣、AI兩個領(lǐng)域開戰(zhàn)。雙線作戰(zhàn),同時重投,即使是阿里這個向來不缺錢的巨頭,資金壓力也明顯上升。

根據(jù)阿里最新發(fā)布的2026財年第二季度財報,本季度,集團(tuán)經(jīng)營利潤同比驟降85%至53.65億元,經(jīng)調(diào)整EBITA(息稅及攤銷前利潤)也同比下降78%至90.73億元。這不得不歸咎于外賣。據(jù)海豚投研測算,閃購導(dǎo)致的凈虧損約360億上下,吞掉電商板塊近80%的利潤。

此外,阿里的現(xiàn)金儲備接連下降,到這個季度已經(jīng)被拼多多超越。根據(jù)數(shù)據(jù),截至2025年9月30日,拼多多現(xiàn)金、現(xiàn)金等價物及短期投資為人民幣4238億元,而阿里的現(xiàn)金儲備下降至3736億元。

相比之下,字節(jié)要更加游刃有余。超過500億美元現(xiàn)金儲備,資產(chǎn)負(fù)債率低于20%,靠自身盈利支撐AI投入和股票回購,不用依賴外部融資。

而且,阿里目前顯然并不止字節(jié)一個對手。電商基本盤,要不斷防守拼多多、抖音、京東;新開辟的外賣,變成了和美團(tuán)京東打持久消耗戰(zhàn);AI上騰訊、字節(jié)、百度強敵環(huán)繞。這場爭斗的烈度,很有可能前所未見。

新的變量,或許已在醞釀,隨時會顛覆現(xiàn)在的所謂格局,誰也無法掉以輕心。尤其對阿里來說,這將是一場前所未有的艱難戰(zhàn)役。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

]]>

極米“失血”,無人“搶救”。

上個月,作為中國“投影儀一哥”的極米科技,發(fā)布了一則公告稱,公司聯(lián)合創(chuàng)始人兼?zhèn)€人股東鐘超、廖楊因“個人資金需求” 計劃減持,其中鐘超減持 1.2%(持股 2.4%),廖楊減持 0.78%,減持后廖楊將不再持有極米科技的股份。也就是說,極米的聯(lián)合創(chuàng)始人之一徹底清倉了,而今年前十個月,極米股東合計減持金額已近9億元。

今年以來,從財報可見,極米走出了虧損陰影,重新實現(xiàn)盈利,但就是在業(yè)績轉(zhuǎn)好的情況下,股東依然頻繁減持,這似乎直白地說明了一點,他們對公司未來發(fā)展信心不足。

前幾年,電視機(jī)需求持續(xù)低迷,投影儀陣營日益壯大,這種強烈的分化在疫情時期得以放大,一時間投影儀能否代替電視、占據(jù)客廳C位的討論甚囂塵上。尤其是年輕消費群體,大有完全拋棄電視、轉(zhuǎn)向投影儀懷抱的趨勢。然而,如今極米的落寞,正在將投影儀的幻想無情戳破。

代替電視的故事講不下去了

如果說去年投影儀市場的銷售行情已經(jīng)讓從業(yè)者感受到危機(jī),那今年對他們而言可以說是陣陣寒意在心頭。

根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,作為全球最大的投影機(jī)銷售市場,中國大陸在2025年上半年的出貨量為285.0萬臺,同比下降13.5%;在全球市場中的占比從2024年上半年的35.1%降至31.7%。放眼全球,同樣不容樂觀,今年上半年,全球投影機(jī)市場的出貨量為900.3萬臺,同比下降4.2%;銷售額為40.5億美元,同比下降8.6%。

而回顧2019—2022年,我國智能投影市場的銷量與銷售額雙雙保持兩位數(shù)以上的增長。

家用投影儀在年輕消費群體中走紅,倚賴于其拿捏了年輕消費者觀影的痛點,通過營造氛圍感和接近未來電視形態(tài)的科技感,在年輕人打開電視頻率越來越低的背景下,成功吸引他們積極嘗鮮。不過,投影儀之所以能快速在電子消費市場崛起,甚至一度威脅電視行業(yè),根本的商業(yè)邏輯在于它以更大屏但更具性價比的優(yōu)勢,給用戶提供了新選擇,沖擊了電視市場。

當(dāng)時,一臺85英寸以上的液晶電視價格常年維持在2萬元上下,而同尺寸的投影產(chǎn)品只要3000-4000元就能入手。

但現(xiàn)在形勢已然反轉(zhuǎn),技術(shù)普惠,讓大屏電視的價格越來越親民。據(jù)第一財經(jīng)報道,去年“雙十一”疊加國家以舊換新補貼,85英寸和100英寸電視的價格分別已下探到3000元、6000元檔位。

當(dāng)大屏電視的價格持續(xù)走低,縮小了曾經(jīng)巨大的價格差距,投影儀與大屏電視在性能上的差距就直接暴露出來,這讓投影儀不再是一個兼具大屏體驗與性價比的最優(yōu)解。

比如,在亮度方面,萬元級投影借助更好的燈源配置與幕布增益,在畫面表現(xiàn)力方面已經(jīng)能彌補不少千元級投影在這方面的短板,但在實際亮度方面還是不及目前已經(jīng)普及了多分區(qū)背光的萬元級百吋電視;在分辨率上,萬元級投影暫時還未觸及更高端的成像技術(shù),普遍不具備原生4K分辨率,而對電視來說,4K分辨率在各價位段已經(jīng)基本成了標(biāo)配。

更多的消費者開始“回歸”大屏電視。根據(jù)洛圖科技(RUNTO)發(fā)布的數(shù)據(jù),2024年第三季度,75英寸及以上超大尺寸電視的銷量份額已達(dá)到31.9%,同比提升了5.9個百分點。其中,85英寸電視的銷量同比增長了驚人的48.4%,而100英寸電視的銷量增幅更是高達(dá)182.7%。

當(dāng)性價比的優(yōu)勢不再,投影儀只剩了便捷性和氛圍感,前者可適用的場景其實不多,露營潮流的熄火可以說是雪上加霜,后者固然是一大賣點,可有多少人愿意僅僅為了氛圍感就付出高昂的成本呢?

投影儀還只是一個技術(shù)“玩具”

最近搬家收拾東西時,江明才發(fā)現(xiàn)架在床頭的投影儀已經(jīng)有10個月沒開過機(jī)了。三年多前,他花費近4000元入手了這款投影儀,以為很多場合都可以使用,譬如窩在床上享受影院般的沉浸體驗,露營時與好友們一起在星空下看電影等等。然而江明和投影儀的蜜月期持續(xù)了不到一年就結(jié)束了。

同樣花高價購置了一臺投影儀的關(guān)悅,打開頻次更低,最近一年只用了一次。當(dāng)時她覺得投影安裝起來比電視機(jī)方便,不需要在墻上裝釘子、安裝機(jī)頂盒、換寬帶,聯(lián)網(wǎng)就能用,但后來同樣因為調(diào)試繁瑣放棄使用。

吃灰、送人、扔進(jìn)閑魚,不少網(wǎng)友所購買的家用投影儀,最后的歸宿無外乎這幾種,而且更重要的是,相比其他電子消費產(chǎn)品,消費者對投影儀的更新?lián)Q代速度似乎也不高。通常來講,投影儀用了三五年就開始出現(xiàn)小問題,可能需要更換,但是,三五年更換一次投影儀的個人消費者并不多,高價投影儀的更換頻次更低,

過高的閑置率和極低的復(fù)購率,暴露出投影儀行業(yè)的一個發(fā)展缺陷,盡管這一產(chǎn)業(yè)的上下游發(fā)展日漸成熟,可它目前仍沒有走出一個嘗鮮式的、替代性的產(chǎn)品的范疇,反而更偏向于一個不成熟的“玩具”。

這背后既是技術(shù)的問題,也是成本的難題。

市面上,家用投影儀主要有三種顯示技術(shù)路線,分別是LCD、DLP、LCoS。LCD為液晶顯示技術(shù),其優(yōu)勢在于經(jīng)過40多年的商業(yè)化發(fā)展已頗為成熟,且產(chǎn)業(yè)鏈完備,可完全實現(xiàn)國產(chǎn),成本低。但是缺點鮮明,亮度損失較大,長期使用可能會出現(xiàn)色彩變化等畫質(zhì)問題。

DLP即數(shù)字光處理,與LCD相比,使用該技術(shù)的投影儀畫面更明亮、畫質(zhì)更清晰、對比度更高、色彩更豐富、響應(yīng)速度快、體積也更小,問題是成本也相應(yīng)更高。至于LCoS,結(jié)合了LCD和DLP技術(shù)特點的硅基液晶技術(shù),被視作革命性的技術(shù),可是技術(shù)成熟度太低,無法量產(chǎn)和普及。

長期以來,中低端投影儀采用LCD技術(shù),性價比高,高端投影儀則采用DLP技術(shù),體驗相對較好,這種并行的發(fā)展固然讓投影儀成功實現(xiàn)了普及,可是當(dāng)一個產(chǎn)品無法在亮度、畫質(zhì)、成本之間取得最佳的平衡,消費者就不得不容忍產(chǎn)品的缺點,這大大影響了他們的消費體驗。一旦新鮮感消失,他們可能不會再買單。

更何況,即使是DLP技術(shù)路線,也遲遲不見在亮度、清晰度及色彩等維度上有新的突破,相反,電視廠商們卻仍然在卷畫質(zhì)技術(shù)的路上高歌猛進(jìn)。

客廳經(jīng)濟(jì),電視和投影儀都不是贏家

電視還是投影儀?前幾年,年輕人試圖告別笨重的電視,擁抱便攜的投影儀,但現(xiàn)在他們不僅愿意買電視,而且還愿意為技術(shù)先進(jìn)的大電視付出更高的價格,至于曾經(jīng)購買的投影儀,則被扔進(jìn)了二手交易平臺。這意味著在這場爭奪客廳C位的戰(zhàn)爭中,投影儀終究還是敗下陣來。

其實,投影儀從圈粉年輕人、漸漸走紅到銷量爆發(fā),取代電視的故事看著很美好,可在龐大的電視用戶及根深蒂固的觀念影響下,投影儀并不能算得上成功進(jìn)入主流大眾的視野。

以投影儀最為火爆的2022年為例,根據(jù)IDC 的數(shù)據(jù),2022 年中國投影機(jī)市場總出貨量 505 萬臺,到達(dá)頂峰,同一年,洛圖科技顯示,中國電視市場2022年全年出貨量達(dá)到3990萬臺,前者僅為后者的12%左右;放大到全球市場,根據(jù)洛圖科技數(shù)據(jù),2022 年全球投影機(jī)市場出貨量達(dá)到 1783 萬臺,同一年,全球電視品牌出貨規(guī)模2.04億臺,是近十年電視出貨量新低,比例僅為8.7%。

從數(shù)據(jù)來看,在電視消費的大盤中,投影儀分去的蛋糕并不多,更難以觸及電視行業(yè)的根基。而且當(dāng)被疫情刺激的需求回落后,投影儀的市場進(jìn)一步萎縮。

投影儀失寵,大屏電視回歸,盡管這對電視行業(yè)是一個好消息,可是,電視品牌們卻高興不起來,因為行業(yè)整體的頹勢沒有改變。今年第三季度,成為近五年來唯一出現(xiàn)環(huán)比下滑的第三季度,市場寒冬加劇。

根據(jù)洛圖科技最新數(shù)據(jù)顯示,2025年第三季度中國電視市場品牌整機(jī)出貨量只有727萬臺,同比下滑10.4%,較第二季度2.1%的降幅大幅擴(kuò)大,甚至環(huán)比也出現(xiàn)6.6%的降幅。

銷量僅僅是表象,更關(guān)鍵的是,當(dāng)“客廳”場景成為消費的必爭之地,電視、投影儀或其他產(chǎn)品所爭奪的客廳經(jīng)濟(jì)不再是單純的空間爭奪,而是用戶注意力。然而,無論是投影儀還是大屏電視,都很難把用戶注意力從小屏轉(zhuǎn)移過來,這背后是傳統(tǒng)內(nèi)容的根本性衰落。尤其是在短視頻流行后,即使是網(wǎng)絡(luò)流媒體內(nèi)容,也不知道如何把沉迷在短視頻的用戶拉回去。

根據(jù)公開數(shù)據(jù),截至2025年6月,網(wǎng)絡(luò)視頻用戶規(guī)模達(dá)10.85億人,占網(wǎng)民整體的96.7%。其中,長視頻用戶規(guī)模達(dá)7.01億人,占網(wǎng)民整體的62.4%,短視頻用戶規(guī)模達(dá)10.68億人,占網(wǎng)民整體的95.1%。更令人吃驚的是,微短劇用戶規(guī)模達(dá)6.26億人,占網(wǎng)民整體的55.8%。

短視頻、微短劇…用戶普遍朝著更“短”的內(nèi)容涌去,電視或投影儀,更多的只是作為小屏的補充,他們需要大屏,但不依賴大屏。

當(dāng)然,這個難題或許還要留給電視廠商們?nèi)ド钏迹瑢ν队皟x來講,現(xiàn)在更重要的是活下去。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

]]>

最近一則報道稱:2025年上半年,豐田、本田等日本七大車企因美國關(guān)稅合計損失營業(yè)利潤1.5萬億日元(約687.8億元人民幣),這是2020年后首次集體利潤下滑,同比降幅達(dá) 27.2%。

其中,以北美市場為主的馬自達(dá)和斯巴魯影響最大。

數(shù)據(jù)顯示,馬自達(dá)在美國的銷量占全球銷量約三成,并且大部分為從日本向美國出口。僅今年4—9月,美國關(guān)稅就對其造成了約971億日元(約44.5億元人民幣)的利潤下跌。

無獨有偶,美國銷量占比近八成的斯巴魯,其關(guān)稅影響也高達(dá)1544億日元(約70.8億元人民幣)。

據(jù)悉,這一數(shù)字幾乎抵消了該公司售車帶來的利潤。2025年6月份,斯巴魯全球產(chǎn)銷數(shù)據(jù)顯示:這個月全球總產(chǎn)量是84898輛,比去年同期增長了0.5%;而銷量則是70463輛,同比下降了11.1%。

當(dāng)然,這或許只是一個偶然。

畢竟美國已經(jīng)承諾,從9月16日起,對日進(jìn)口汽車關(guān)稅將從27.5%降至15%。這一舉動似乎緩解了日本汽車業(yè)的焦慮情緒。“環(huán)球網(wǎng)”報道:美對日“汽車關(guān)稅下調(diào)”的消息流出后,日本汽車制造商和一級供應(yīng)商的股價在東京股市一度集體上漲。

只不過,除了關(guān)稅之外,日系汽車就沒有其他需要擔(dān)心的了嗎?這一點值得深思。

海外的錢不好賺了?

一直以來,日系車企的主要市場都不在本國內(nèi)。

一方面,這個國家的汽車市場飽和率在全球名列前茅,早在1989年,日本汽車銷量突破510萬輛,平均每8個家庭購入一輛新車。當(dāng)前日本1.23億人口擁有約8245萬輛汽車。本土市場長期飽和,導(dǎo)致新增需求嚴(yán)重不足。

另一方面,自2023年底起,豐田、馬自達(dá)、雅馬哈發(fā)動機(jī)、本田、鈴木5家日本頭部車企在量產(chǎn)認(rèn)證申請過程中存在違規(guī)操作和舞弊行為。民眾對“工匠精神”背書的日本汽車失去信心,部分消費者轉(zhuǎn)向進(jìn)口品牌或放棄換車。

日本汽車經(jīng)銷商協(xié)會數(shù)據(jù)顯示,2024年日本國內(nèi)新車銷量約為442萬輛,較2023年下降約7.5%。同時,“環(huán)球時報”報道,日本年輕人即便考了駕照也不買車。“家里的車夠用”“害怕自己開車”占32%,“汽車價格太高”“不想自己開車”占28%。

幸而日本車企早已把目光對準(zhǔn)了全球市場。作為一家以外銷出口為絕對核心的汽車工業(yè)大國,海外市場常年占據(jù)著日系車企近80%的銷量。

北美、大中華區(qū)、中東、東南亞、南非、乃至歐洲……前兩者基本是日系車的銷量主擔(dān)當(dāng),在汽車文化盛行的歐洲市場,日系車也能憑借差異化打法,爭出一部分市場份額。直到2023年,憑借2200萬輛的銷量,日系車依然占據(jù)著全球近25%的市場份額。

但時至今日,昔日在全球范圍內(nèi)都游刃有余的日系車,遇到了許多壓力。首先,關(guān)稅之爭、日元兌美元匯率導(dǎo)致一眾日系汽車在美國市場舉步維艱。

其次,至關(guān)重要的中國市場也逐漸堅守不住。

在中國汽車消費史中,日系車的輝煌可以說是無人能敵。尤其在2010年到2020年,日系車迎來在中國市場的“黃金十年”,豐田、本田、日產(chǎn)三家憑借省油、耐用、保值率高的特性,幾乎占據(jù)了我國四分之一的市場。

但2020年以后,這一數(shù)字一路縮小。

2023年,豐田在華銷量190.8萬輛,同比下滑1.7%;本田在華銷量123.4萬輛,同比下滑10.1%;日產(chǎn)銷量79.4萬輛,同比下滑16.1%。2024年,日系三大車企在中國的新車總銷量為330萬輛,較2021年減少了3成。

同時,日本車在中國市場的份額也從2021年的20.6%降至2024年的11.2%。

這其中的原因已經(jīng)“人盡皆知”,電氣化的行業(yè)趨勢疊加我國自有品牌的崛起,直接搶占了日系車的大幅江山。更有意思的是,國內(nèi)品牌還在海外繼續(xù)與日系品牌角逐,典型的例子是東南亞。

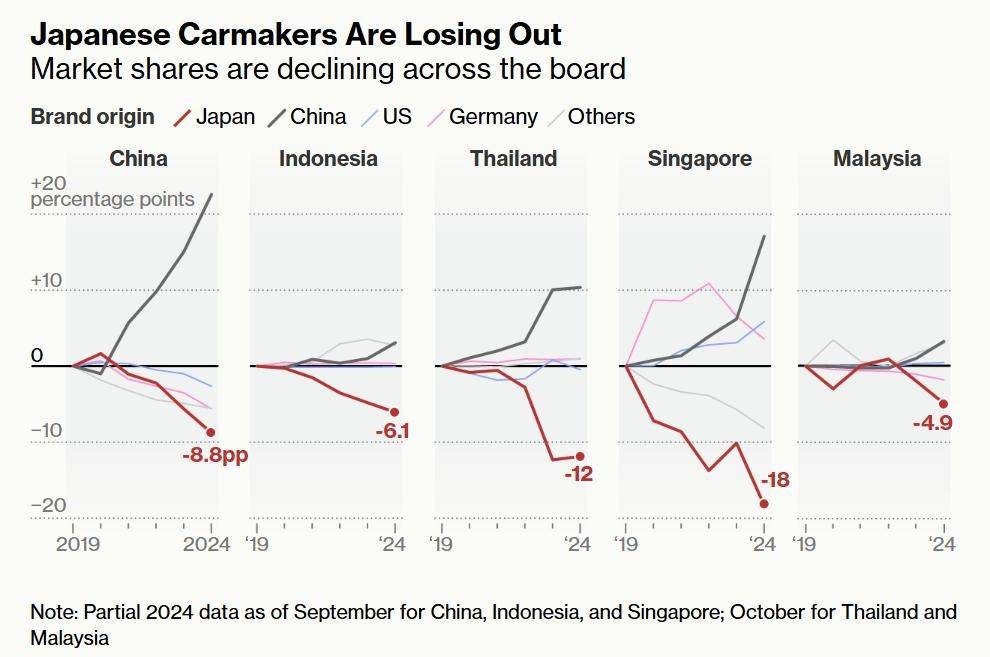

根據(jù)彭博社分析,從2019—2024年,日本汽車廠商在中國、新加坡、泰國、馬來西亞和印尼損失的市場份額是全球所有汽車廠商之最。在馬來西亞的銷量下降了5%,在印度尼西亞下降了6%,在泰國下降了12%,在新加坡更是暴跌了18%。

對比之下,中國品牌開始在海外嶄露頭角。2025年第一季度,中國品牌汽車在印尼、馬來西亞、泰國和菲律賓等東南亞四大主要市場的銷量較去年同比增長了58%以上。

生產(chǎn)端也一樣。本田宣布到2025年停止泰國大城府工廠的生產(chǎn),將其產(chǎn)能整合至公司在泰國的巴真府工廠。據(jù)悉,本田在泰國的產(chǎn)量已經(jīng)從2019年的22.8萬輛下調(diào)到2023年不到15萬輛。

而中國品牌這邊,在東南亞投資建廠已是常規(guī)動作。

比亞迪、上汽集團(tuán)、廣汽集團(tuán)、長城汽車、長安汽車、吉利、奇瑞等出海東南亞的主要中國車企都已在當(dāng)?shù)夭季直就粱a(chǎn)。泰國工業(yè)部數(shù)據(jù)顯示,2025年第一季度,在泰國注冊的中國汽車零部件企業(yè)有420家,占外資企業(yè)比例從2020年的7%增至22%。

坦白來說,日系車在東南亞的失利,其實是傳統(tǒng)燃油車巨頭在電動車?yán)顺毕碌倪m配失位。

當(dāng)前,東南亞加速充電樁等配套設(shè)施建設(shè),這片新興賽道成了新能源品牌的主場。另外,消費市場的代際更迭也改寫了競爭邏輯,年輕一代消費者看重產(chǎn)品的性價比、智能科技配置帶來的體驗感以及能彰顯自我的個性化設(shè)計。

兩者相互交織,日系車的時代規(guī)則被徹底打破。

當(dāng)然,百足之蟲,死而不僵。《全球汽車榜·2025年1—9月汽車品牌全球銷量TOP10》顯示,日本豐田仍以644.02萬輛的絕對銷量領(lǐng)跑,這一數(shù)字幾乎是第四名比亞迪的2.4倍,還在延續(xù)日系車在全球市場的統(tǒng)治力。

只不過,那些失去的市場,想要奪回來,注定是一個難以完成的夢。

日系車失去的,不止是市場?

值得注意的是,日系車失去的,從來不止是幾片海外市場的蛋糕。

過去幾十年,日系車憑借燃油時代的技術(shù)壁壘,成為一個國家制造業(yè)實力的象征。如今,曾引以為傲的產(chǎn)業(yè)邏輯已消弭,市場銷量背后,日系車或許真正失去的是性價比、核心技術(shù)、品牌信仰……

先看性價比,盡管在這兩年不間斷的汽車價格戰(zhàn)中,以燃油車為主的日系車有過幾次降級大潮。去年,“一代神車”豐田卡羅拉新車入手價格一度低到7.98萬,優(yōu)惠幅度4.3萬元,在微博熱搜汽車板塊,前十里面有2個與日系車降價有關(guān)。

但事實上,2025年以來,由于外部成本的上漲,日系車原本注重的經(jīng)濟(jì)性開始出現(xiàn)崩塌預(yù)兆。《日經(jīng)亞洲評論》一項最新調(diào)查顯示,超過80%的日本主要汽車零部件生產(chǎn)商已開始或正考慮將額外成本轉(zhuǎn)嫁至消費者端。

該調(diào)查面向日本約100家主要上市供應(yīng)商,截至8月底共收到39家企業(yè)的回復(fù)。日本軸承巨頭NSK表示,該公司已采取相關(guān)行動。今年4月至6月,關(guān)稅對其營業(yè)利潤的影響約14億日元(100日元約合4.9元人民幣)。

豐田旗下零部件制造商也推進(jìn)類似舉措。

況且日系車的主要降價市場集中在大中華區(qū),美國等范圍則相反。從6月份開始,豐田、斯巴魯、三菱上調(diào)部分在美國銷售車型的價格,豐田部分車平均漲幅為270美元。三菱方面表示,其美國汽車價格將平均上調(diào)2.1%。

其次,在品牌信仰上。

曾經(jīng)“耐用可靠”的標(biāo)簽是日系車信仰的基石,而在頻繁的質(zhì)量問題與造假中,“一車傳三代”的口碑被稀釋。根據(jù)J.D. Power中國汽車產(chǎn)品魅力指數(shù)研究SM(APEAL)顯示,產(chǎn)品設(shè)計方面,日系品牌優(yōu)勢減少,從2022年超出行業(yè)均值5分,到2024年超出2分。

不止如此,彭博社在報道中指出,日系車企的聲譽正在下滑。這一點在銷量產(chǎn)量上均有體現(xiàn),據(jù)悉,二十年前,日本的汽車產(chǎn)量曾占全球汽車產(chǎn)量的五分之一以上,但現(xiàn)在這一數(shù)字已降至11%。

最后是技術(shù)路徑。不可否認(rèn),日系車在新能源轉(zhuǎn)型中掉隊是全球汽車產(chǎn)業(yè)心照不宣的事,但實際上,日本車企很早就意識到了新能源的未來前景,只不過,在技術(shù)路線上,把重點放在了氫能源發(fā)展上。

2024年12月份,豐田還在加碼氫車市場,9.5億日元增資華豐燃料電池。同一時間段,日本經(jīng)濟(jì)產(chǎn)業(yè)省分別向本田和豐田提供巨額補助金,以強化兩家公司在氫燃料電池(Fuel Cell, FC)領(lǐng)域的生產(chǎn)能力。

據(jù)悉,自2017年起,日本就在構(gòu)想一個“氫能社會”,國際能源署(IEA)估計,到2030年,全球氫需求量將達(dá)到約1.3億噸,比2023年增長45%,并將在2050年進(jìn)一步上升到4.3億噸。

但截至目前,氫能源汽車在全球市場的推廣和普及都面臨巨大障礙。氫燃料電池電動汽車(FCEV)發(fā)布的數(shù)據(jù)顯示,今年前三個月,美國、歐洲和日本的銷量均大幅下降。其中超過一半的銷量(僅一千多輛)在中國,基本還是商用車。

一時的選擇失誤,對整個日產(chǎn)汽車產(chǎn)業(yè)結(jié)構(gòu)的影響巨大。日本車的新能源占比,在2024年的時候還不足2%。這就意味著,其在電車高度集中的市場失去掌控權(quán),比如2025年東南亞新能源車滲透率突破15%,而日系車企僅占其中不足三成。

當(dāng)全球車企都在加速擁抱智能化、電動化時,日系車企有很大程度的保守性。例如,鈴木因拒絕為中國市場加長軸距、升級配置而退出;三菱多年未更新主力車型;馬自達(dá)堅持小眾技術(shù)路線……

當(dāng)然,電氣化不是沒有推進(jìn)。

僅看中國市場,2025年,日本汽車品牌在華推出電動汽車東風(fēng)本田S7、廣汽本田P7,類似的,廣汽豐田推出鉑智3X、日產(chǎn)推出B級轎車的東風(fēng)日產(chǎn)N7。到2027年,本田將在中國市場投放10款電動車型;到2027年夏季,日產(chǎn)將投放市場的新能源車型的數(shù)量,從原本的8款提升到10款。

性價比、品牌、技術(shù)……燃油時代的榮光落幕,日系車徒留一聲穿越行業(yè)周期的無奈唏噓。

日系品牌,還剩多少體面?

隨著汽車光環(huán)褪色,日系品牌在全球消費市場的表現(xiàn)均大不如前,包括便利店、美妝、服裝、家電……汽車雖身陷轉(zhuǎn)型陣痛,仍勉強維持著日系品牌最后的體面。

在截至2025年3月的2024財年中,7家車企中除了三菱以外6家的設(shè)備投資和研發(fā)費用有望創(chuàng)出歷史新高。

因為日系車企(尤其是豐田)在盈利能力上仍處于全球汽車行業(yè)的頭部陣營。

2025年《財富》世界500強最新數(shù)據(jù)顯示,豐田汽車以312.579億美元(約合人民幣2245億元)的利潤,再次穩(wěn)坐全球最賺錢車企的寶座,遠(yuǎn)超大眾公司和梅賽德斯-奔馳的利潤總和,幾乎是18家上市乘用車企業(yè)利潤總和的2.5倍。

對比之下,昔日在便利店、美妝、服裝等主流消費賽道的日系品牌,日子遠(yuǎn)沒有車企好過。

便利店這邊,隨著各大電商巨頭與品牌專賣店線上渠道的全面鋪開,疊加即時配送服務(wù)的日益成熟,便利店賴以立足的便利優(yōu)勢,正持續(xù)被弱化。

以711為例。截至2025年2月期財年,“7-11日本”營業(yè)利潤同比下降6.8%,“7-11海外”(以北美為主)更是下跌28.3%。即便是在4月這一關(guān)鍵月份,“7-11日本”同店銷售僅增長1%。

海外市場,截至去年8月,7-11在美國的商品銷售額(以美元計)已連續(xù)12個月同比下降,最終不得不關(guān)閉444家北美門店。今年2月,美國7-11的銷售額同比下降5.1%,已連續(xù)五個月下滑。

而另外一個主要的大中華區(qū)正迎來本土品牌爆發(fā)。美宜佳、中石化易捷、中石油昆侖好客、天福、羅森、芙蓉興盛、左鄰右舍和生活驛站、7-ELEVEn、十足和之上、紅旗連鎖位居中國便利店前十。

再看美妝市場。

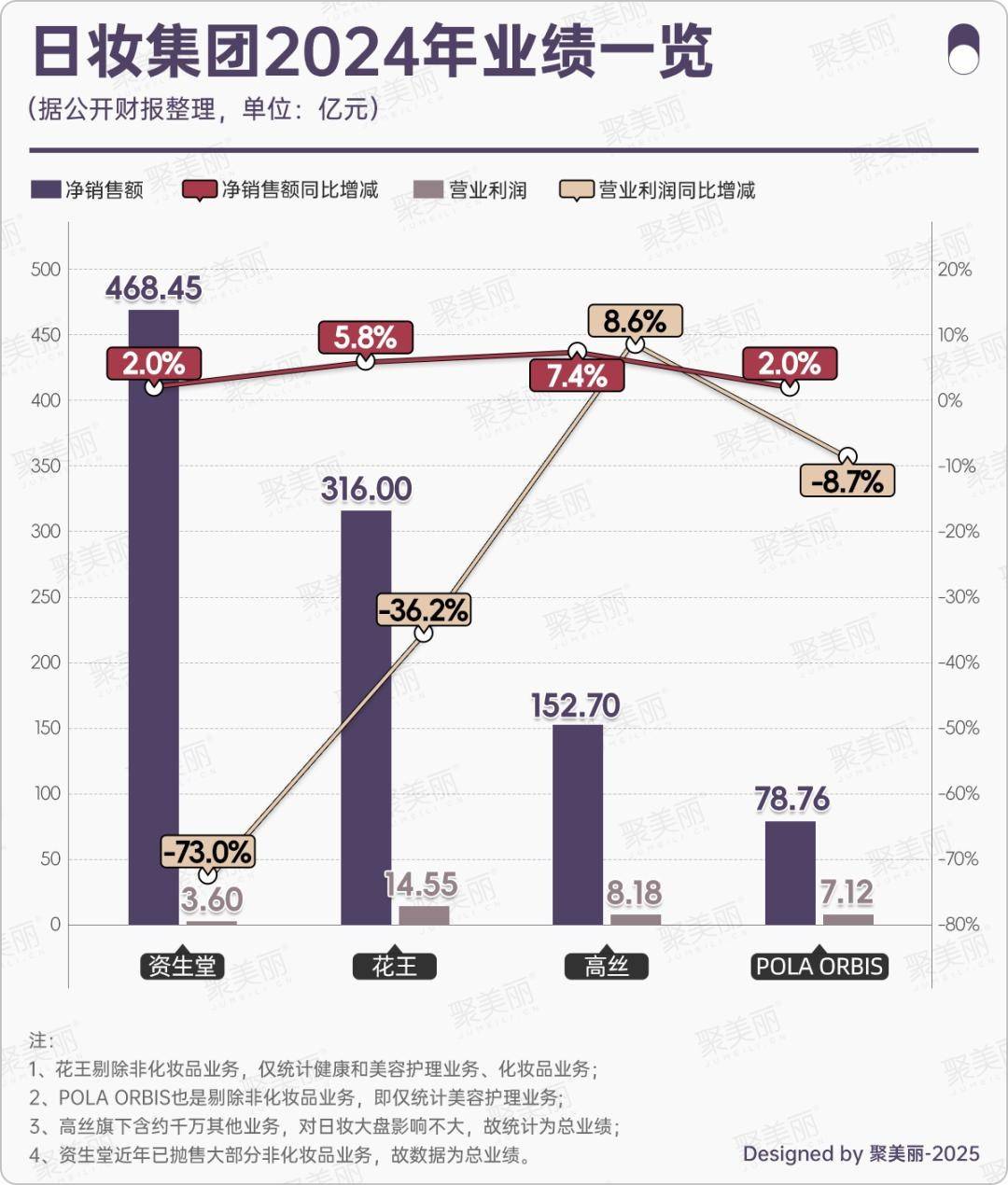

資生堂、花王和POLA ORBIS、高絲在這兩年的業(yè)績都不太理想。去年,除了高絲之外,資生堂、花王和POLA ORBIS均有不同程度的盈利能力減弱,尤其是資生堂、花王營業(yè)利潤分別大跌73%、36.2%。

2025年Q1,資生堂集團(tuán)2025年Q1凈銷售額為2282.41億日元(約合人民幣111.04億元),同比下滑8.5%;核心營業(yè)利潤為82.51億日元(約合人民幣4.01億元),同比大跌27.2%。歐洲業(yè)務(wù)、日本業(yè)務(wù)、亞洲太平洋業(yè)務(wù)分別同比下滑9.2%、2.4%、0.3%。

在服裝方面。一些日系品牌仍過度依賴傳統(tǒng)廣告和門店促銷,在社交媒體營銷方面投入不足,一旦性價比失衡,很容易被取代。

比如,小紅書上“優(yōu)衣庫平替”相關(guān)筆記超32萬篇,一線城市用戶占比達(dá)25%,拼多多、1688等平臺上出現(xiàn)了一些專門經(jīng)營優(yōu)衣庫平替產(chǎn)品的店鋪。

2025財年上半年(2024年9月1日至2025年2月28日)優(yōu)衣庫母公司迅銷集團(tuán)發(fā)布了財報顯示,最大的海外市場大中華區(qū)營收下降約3%到3617億日元,利潤下降約9%。中國大陸市場收入下降了4%,利潤下滑11%。

至于家電市場,松下、大金等品牌在亞洲早已被海爾、美的等品牌超越,全球范圍內(nèi)也面臨韓系品牌的擠壓。時至今日,能撐起日系品牌最后體面的,似乎僅剩汽車產(chǎn)業(yè)這一根“頂梁柱”。

然而,這份體面既沒有了當(dāng)年全球開花的底氣,也缺乏面向未來的核心競爭力,更多是過往的積累與規(guī)模效應(yīng)的“余溫”。還能支撐多久,早已畫上了巨大的問號。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

]]>

在馬斯克身上,“富可敵國”的想象力再次被具象化。

前幾日,特斯拉在德克薩斯州奧斯汀超級工廠召開年度股東大會。經(jīng)過現(xiàn)場與提前投票統(tǒng)計,股東以超過75%的贊成票通過了特斯拉首席執(zhí)行官埃隆·馬斯克的新一輪CEO薪酬激勵方案——一份潛在價值接近1萬億美元的業(yè)績對賭計劃。

1萬億美元是什么概念?2024年全球GDP排名第18的荷蘭,GDP是1.15萬億美金,緊跟在后面的沙特阿拉伯,GDP是1.07萬億美金。也就是說,馬斯克一個人的薪酬,可以擠進(jìn)全球各國GDP排名的前20。盡管扣除必要支出后,這份薪酬將降至8780億美元,但這筆巨額財富仍可稱得上前無古人,后也難有來者。

這是一場豪賭,一場把公司未來命運完全交給一個“英雄式”個體的豪賭,賭贏了,特斯拉或?qū)⒊蔀槿蜃钪靛X也最賺錢的公司,馬斯克更是坐擁更大的財富和權(quán)力。但這場豪賭也再次把特斯拉最大的危機(jī)赤裸裸地展現(xiàn)出來:沒有馬斯克,特斯拉可能就沒有未來。

所以,要么下定決心去“馬斯克”化,要么繼續(xù)與馬斯克深度綁定,特斯拉選擇了后者。

特斯拉的“餅”,只能馬斯克“畫”?

拿巨額薪酬“綁”住馬斯克這個隨時都能撂挑子走人的掌門人,在多年前就曾上演。

2018年,特斯拉董事會批準(zhǔn)了一項馬斯克未來十年高達(dá)560億美元(即當(dāng)時12%的特斯拉股票)的薪酬方案,同樣分為12批發(fā)放,最終目標(biāo)是帶領(lǐng)特斯拉的市值從當(dāng)時的約600億美元飆升至6500億美元,并完成8項盈利指標(biāo)、8項營收指標(biāo)。當(dāng)時,幾乎沒有人相信馬斯克能完成這些目標(biāo)。

然而不到三年的時間,特斯拉市值就上漲了近1000%,2020年底,特斯拉不僅完成了6500億美元的市值目標(biāo),8項盈利指標(biāo)和7項營收指標(biāo)也都已實現(xiàn),只剩下一個營收目標(biāo)還未完成。

輪到現(xiàn)在新一輪的CEO薪酬激勵方案,其實結(jié)果早在預(yù)料之內(nèi)。預(yù)測網(wǎng)站 Polymarket 在股東大會前的數(shù)據(jù)顯示,該提案通過概率高達(dá) 93%,因為拋開幾個大股東,真正起到?jīng)Q定作用的是大量的散戶。在萬億美元的潛在稀釋與更遠(yuǎn)大的愿景之間,特斯拉大多數(shù)的散戶選擇了后者,但與其說他們相信的是特斯拉,還不如說相信的是馬斯克。

經(jīng)過這么多年的發(fā)展,馬斯克之于特斯拉,早已超越了一名職業(yè)經(jīng)理人的角色,從產(chǎn)品設(shè)計到營銷策略,從戰(zhàn)略抉擇到宏大愿景,馬斯克強烈的個人風(fēng)格和夢想情懷已經(jīng)深深烙印在特斯拉的基因里。

不但如此,對特斯拉而言,占絕大部分的散戶的選擇,更說明了馬斯克的去留及行為嚴(yán)重影響了公司的估值邏輯。而如今特斯拉市值的極速滑落,讓其難以承受失去馬斯克帶來的震蕩。

今年第二季度財報公布后,特斯拉股價大跌8.2%至305.3美元,總市值跌破一萬億美元整數(shù)關(guān)口。2025年以來,特斯拉累計跌幅已經(jīng)超過20%,是七大科技巨頭中跌幅最大的,如果從去年12月的階段高點算起,特斯拉市值已經(jīng)蒸發(fā)超過5000億美元,跌幅超過三分之一。

在造車的故事無法繼續(xù)支持特斯拉追求更高市值的背景下,馬斯克所描繪的未來藍(lán)圖顯然比造車更具想象力。

方舟資管Ark Invest曾預(yù)估,一旦特斯拉轉(zhuǎn)型成一家盈利能力更強的機(jī)器人出租車公司,其股價將在5年內(nèi)飆升12.5倍,達(dá)到2600美元。另外,我們看到馬斯克“能源帝國”的帷幕,也已經(jīng)揭開,馬斯克更是雄心壯志,稱到2030年,特斯拉儲能業(yè)務(wù)的規(guī)模將比肩汽車業(yè)務(wù)。屆時,特斯拉就真的不僅僅是個造車公司了。

當(dāng)然,就這個宏大的、顛覆性的、又有“錢”景的目標(biāo)來講,它現(xiàn)在更像是一張大“餅”,只是,對特斯拉、對馬斯克、對粉絲來講,它充滿誘惑力。

“捆”住馬斯克的不是萬億薪酬

今年,特斯拉的核心業(yè)務(wù)受到?jīng)_擊。在截至6月30日的季度中,其汽車銷量下降了13.5%,為連續(xù)第二個季度下滑。但是這似乎沒有引起馬斯克的重視,在今年5月下旬離開特朗普政府的政府效能部(DOGE)后,他反而把更多的時間投入到xAI的工作中。

據(jù)前高管和與馬斯克共事的人士透露,今年夏天大部分時間,馬斯克都“躲在”他的最新創(chuàng)業(yè)公司xAI,通宵達(dá)旦地參與會議,他甚至開始在xAI的辦公室與特斯拉員工開會。

如果說萬億薪酬計劃是為了把馬斯克的精力轉(zhuǎn)移到特斯拉、來應(yīng)對銷量下滑的危機(jī),其實并不為過。作為一個精力旺盛到同時掌管著數(shù)家大型技術(shù)公司、還能抽空在社交媒體和政治圈里攪弄風(fēng)云的CEO,新能源汽車似乎對他來講沒有了新鮮感,而人型機(jī)器人、大模型、腦機(jī)接口等等,哪一個都充滿了挑戰(zhàn)。

所以,從董事會所設(shè)置的這些“地獄級”的任務(wù)來看,他們著實是想把馬斯克牢牢“綁”在特斯拉的辦公室里,讓其無暇東顧。但是,批準(zhǔn)這樣一份天價薪酬方案,是否真的能將一位重心已明顯偏移的掌門人拉回正軌,是股東也是大眾的疑問。

這些年,偏執(zhí)、技術(shù)狂、任性妄為…當(dāng)越來越多的標(biāo)簽出現(xiàn)在馬斯克的身上,也越讓外界認(rèn)清,沒有人能看懂馬斯克,更沒有人能預(yù)測馬斯克下一步要干什么。他像一個引導(dǎo)未來的布局者,但也同時是一個隨時引發(fā)危機(jī)的“不安定因素”。在長達(dá)十年的規(guī)劃里,指望一張大“餅”約束馬斯克不跑偏,可能性或許不大。

不過,在以馬斯克為中心建立的商業(yè)帝國中,當(dāng)各大板塊之間的關(guān)系越來越緊密、界限變得日益模糊,特斯拉可能也將受益于其他板塊業(yè)務(wù)帶來的技術(shù)突破以及商業(yè)價值。換句話說,如果未來馬斯克的造車、機(jī)器人、航天、人工智能等公司能夠產(chǎn)生業(yè)務(wù)協(xié)同,共同創(chuàng)造更大的價值,那現(xiàn)在的精力分散似乎也未嘗不可。

當(dāng)前,馬斯克已經(jīng)在通過資本手段和技術(shù)合作促使他的商業(yè)帝國進(jìn)一步融為一體。今年早些時候,他把xAI與社交媒體平臺X合并,誕生了一個市值1130億美元的新企業(yè)。7月,SpaceX又向xAI投資了20億美元,作為后者50億美元股權(quán)融資的一部分。因此我們看到特斯拉參與投資的計劃也被提出來,有超過140名股東提交提案,要求特斯拉董事會批準(zhǔn)對xAI的投資。

雖然這次股東大會上特斯拉對xAI 的投資并未獲授權(quán),可由于該提案為咨詢性投票,董事會將考慮這些結(jié)果以決定后續(xù)行動。

說到底,“捆”住馬斯克的不是萬億薪酬,而是他對擴(kuò)張商業(yè)帝國的野心。

特斯拉尋找下一個“庫克”

在這份萬億薪酬計劃出現(xiàn)之前,特斯拉曾經(jīng)試圖尋找馬斯克的接班人,因為當(dāng)時深陷政治風(fēng)波的馬斯克,給特斯拉的品牌形象和銷量帶來了嚴(yán)重的負(fù)面影響。據(jù)外媒報道,董事會成員聯(lián)系了多家高管獵頭公司,正式啟動尋找特斯拉下一任首席執(zhí)行官的程序。而且,股東大會前,有媒體透露,特斯拉計劃從內(nèi)部任命新CEO,首選方案為提拔現(xiàn)有高管。

但是,如今萬億薪酬的通過,顯然對外證實了一個事實,特斯拉離不開馬斯克,而這種公司命運系于個體的風(fēng)險,也讓特斯拉引來了更多的爭議。

從掌控特斯拉至今,馬斯克已經(jīng)領(lǐng)導(dǎo)這家電動汽車制造商近二十年,盡管其2018年已卸任董事會主席,可他還是深度參與旗下所有企業(yè)的運營,是特斯拉唯一的掌舵人。回顧美國其他科技巨頭,大部分科技巨頭都已完成了權(quán)力交接,不少創(chuàng)始人還是在公司未來幾年商業(yè)前景看起來穩(wěn)定而強勁的發(fā)展高點宣布離開的。

2019年,在谷歌創(chuàng)始人布林和佩奇共同撰寫的離職信中,他們認(rèn)為此時的Alphabet處在舒適、穩(wěn)定的環(huán)境中,“如果公司是一個人的話,那將是一個21歲的年輕人。我們是時候該離開這個位子了。”

領(lǐng)導(dǎo)層的平穩(wěn)過渡,說明這些科技巨頭的發(fā)展已經(jīng)能夠完全脫離對創(chuàng)始人的依賴,通過完善的管理體系,保證公司安然無恙。而且相比“打江山”,“守江山”同樣不易,一個年富力強的接班人同樣至關(guān)重要。比如庫克,蘋果在喬布斯離世之后,并未步入衰落之境,反而在庫克的引領(lǐng)之下,成為了全球市值最為突出的公司之一。

相比之下,特斯拉對于謀求更高市值、更大愿景的野心,決定了他離不開給其賦予未來想象力的馬斯克,可特斯拉不能僅僅作為一個靠口號和愿景驅(qū)動的創(chuàng)業(yè)公司,當(dāng)其走向成熟,需要的不僅僅是“夢想家”,更是“建造者”。

在馬斯克的萬億薪酬計劃里,“制定CEO繼任框架”也被著重寫在了協(xié)議里,而且此次薪酬計劃引發(fā)的風(fēng)波也成了特斯拉推動內(nèi)部接班計劃的一個重要契機(jī)。

不過問題在于馬斯克在未來幾年的時間里能否找到理想的“繼承人”。從今年起,特斯拉連續(xù)陷入高管離職風(fēng)波,短短四個月間,12位高管相繼離開馬斯克旗下企業(yè),其中不乏關(guān)鍵性人物。管理層動蕩,無疑給馬斯克培養(yǎng)繼承人帶來了阻礙。

股東大會上,馬斯克即興起舞,他興奮地表示,“我們即將開啟的不僅僅是特斯拉未來的新篇章,而是一部全新的史詩”。

但這部史詩將如何敘寫,誰也無法預(yù)測。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

]]>

最近,年輕人流行起在小紅書上找工作,同時,平臺與各大企業(yè)也主動“迎合”起這一潮流。

數(shù)據(jù)顯示,今年小紅書上秋招相關(guān)的筆記發(fā)布數(shù)超過了205.2萬,較去年幾乎翻倍。2025年有10225家企業(yè)入駐小紅書招聘,京東、米哈游、花西子……已經(jīng)有不少知名企業(yè),通過小紅書校招季的活動面試了多位候選人。

用戶這邊,有高達(dá)640w+職場前輩在小紅書分享校招經(jīng)驗&實用tips。

其中「崗位解讀」相關(guān)筆記超107900篇,「簡歷修改」相關(guān)筆記超157800篇,「面試技巧」相關(guān)筆記超480400篇,「秋招心態(tài)」相關(guān)筆記超1261篇。

2025年,全國高校畢業(yè)生高達(dá)1222萬,這在目前的就業(yè)市場中,無疑是個巨大而尷尬的數(shù)字,前路未知的年輕人不斷涌入小紅書求“經(jīng)驗”。據(jù)悉,當(dāng)前小紅書上已經(jīng)有3000多個校招交流群,有6.8W個專屬內(nèi)推碼被使用。

教過年輕人穿搭、化妝、旅游的小紅書,正將目光對準(zhǔn)年輕人的職場。然而,互聯(lián)網(wǎng)招聘行業(yè)發(fā)展至今,小紅書能否取代boss直聘、五八同城、智聯(lián)招聘……為迷茫的年輕一代找到一份滿意的工作,一切還未可知。

小紅書為什么要當(dāng)“HR”?

從平臺基礎(chǔ)盤來看,小紅書已具備切入招聘賽道的“先天條件”。

截至2025年第一季度,平臺月活躍用戶突破3億,內(nèi)容分享者超1億,搜索滲透率達(dá)70%。平臺用戶呈現(xiàn)顯著的年輕化:00后占比35%,95后合計占比50%。同時,還有一份報告顯示,在小紅書六大人群標(biāo)簽中,Z世代和都市白領(lǐng)占據(jù)兩席。

這恰好覆蓋了當(dāng)前職場主要的活躍圈層,Z 世代正值畢業(yè)求職、初入職場的關(guān)鍵階段,都市白領(lǐng)則存在職業(yè)晉升、跳槽轉(zhuǎn)型的需求,換句話說,小紅書的用戶群與招聘業(yè)務(wù)的目標(biāo)受眾不謀而合。

再看小紅書做招聘的目的。

首先,從用戶價值出發(fā),這一舉動能滿足平臺內(nèi)用戶自然衍生的職場需求。

脈脈數(shù)據(jù)研究院的調(diào)查顯示,25-30 歲年輕人已成為職場壓力敏感群體,早在2020 年,職場人平均壓力值就達(dá) 6.9,創(chuàng)下近兩年峰值。這些人存在許多求職討論的需求:崗位信息、情緒疏導(dǎo)、求職經(jīng)驗的交流、職場困惑的解答……小紅書的社區(qū)生態(tài)能承接這類需求。

其次,可以挖掘平臺商業(yè)化的新路徑。

作為內(nèi)容平臺,小紅書主要的變現(xiàn)方式是廣告和電商,而這兩大業(yè)務(wù)雙雙面臨壓力。據(jù)悉,2024年小紅書的電商GMV增速已降至15%,遠(yuǎn)低于2023年的32%。同時,單一的廣告收入占比從2023年的65%躍升至72%。

更有意思的是,抖音等內(nèi)容平臺也開始切入“種草”和本地生活服務(wù),并加強了圖文內(nèi)容的推廣。眼看自己的基本盤都被沖擊,小紅書急需再找一個變現(xiàn)業(yè)務(wù),或許,招聘行業(yè)的潛力值得考慮。

不完全統(tǒng)計,全球目前在線招聘行業(yè)市場規(guī)模已經(jīng)達(dá)到百億,預(yù)計未來十年的年復(fù)合增長率能達(dá)到15%。企業(yè)崗位發(fā)布、簡歷下載、定制化獵頭服務(wù)……這些業(yè)務(wù)喂養(yǎng)了不少招聘企業(yè),典型的例子是BOSS直聘。

這兩年的就業(yè)環(huán)境一言難盡,但BOSS直聘2024年全年營收73.56億元,同比增長23.6%;第四季度營收18.24億元,同比上漲15.4%。截至2024年12月31日止的十二個月內(nèi),公司付費企業(yè)客戶數(shù)達(dá)到610萬,同比上漲17.3%。凈利潤15.67億元,同比上漲42.6%。

去年BOSS直聘的全年均月活達(dá)到了5300萬,同比增長了25.3%。

對小紅書而言,入局招聘并非簡單的業(yè)務(wù)拓展,而是一種可觀的流量變現(xiàn)。這一變現(xiàn)方式既能降低對單一業(yè)務(wù)的依賴,又能借助招聘行業(yè)的高盈利性,實現(xiàn)商業(yè)化,進(jìn)一步調(diào)動平臺用戶活躍度。

只不過,小紅書招聘成也內(nèi)容基因,敗也內(nèi)容基因。

事實上,小紅書招聘更適用于通用型、興趣驅(qū)動型的崗位,或具有特定圈層屬性(如海外招聘)的職位。對于高精尖技術(shù)崗或需要復(fù)雜專業(yè)背景的職位,傳統(tǒng)招聘平臺和獵頭可能仍是更高效的渠道。

但是,從當(dāng)前招聘市場的實際需求出發(fā),高精尖技術(shù)人才與具備復(fù)雜專業(yè)背景的人才,興許才是企業(yè)需求最集中的群體。AI的出現(xiàn),大幅度削弱了通用型崗位的需求,而寫作、繪畫、設(shè)計乃至剪輯這類撐起年輕人興趣就業(yè)的崗位,更是首當(dāng)其沖。

“證券時報”數(shù)據(jù)顯示,工業(yè)機(jī)器人操作員、數(shù)字孿生工程師的需求增長30%以上。

人工智能、大數(shù)據(jù)、區(qū)塊鏈技術(shù)領(lǐng)域?qū)⑿略龈喔咝綅徫弧!缎戮蜆I(yè)形態(tài)下中國新職業(yè)青年發(fā)展報告》也表示,未來要優(yōu)化高等教育專業(yè)結(jié)構(gòu),加強STEM(科學(xué)、技術(shù)、工程、數(shù)學(xué))專業(yè)人才供給的頂層設(shè)計。

另外,內(nèi)容平臺還面臨信任與安全的短板。用戶常主動發(fā)布校招經(jīng)驗、職場日常等內(nèi)容,其中隱含的求職進(jìn)度、目標(biāo)行業(yè)、畢業(yè)院校等信息很容易被他人獲取。比如號稱 1.2 億職場人都在用的職場社交軟件脈脈,一度成了“殺豬盤”的精準(zhǔn)信息來源地。

總而言之,小紅書想當(dāng)年輕人的“HR”沒有想象中那么容易。

年輕人真能在小紅書上找到工作嗎?

不可否認(rèn),這屆年輕人對在小紅書找工作很是熱情。秋招收官后,平臺披露的一組組數(shù)據(jù)足以佐證。習(xí)慣在小紅書被 “真實種草”的用戶群體,不僅不排斥在內(nèi)容社交平臺上找工作,甚至帶著“找同頻職場”的期待格外捧場。

這份接納,是小紅書的生態(tài)與年輕人求職需求的天然契合。

他們早已在這個平臺完成了經(jīng)驗獲取的行為慣性:從考研備考的筆記整理,到租房避坑的細(xì)節(jié)分享,再到初入職場的心態(tài)調(diào)節(jié),“熟人式分享” 的信任基礎(chǔ)早已扎根。當(dāng)然,在熱情背后,也是年輕人對求職安全感的迫切渴求。

需要注意的是,2024年一則調(diào)研數(shù)據(jù)顯示,68%的求職者明確表示企業(yè)在招聘時存在不同程度的美化行為,包括模糊化描述加班強度、夸大福利待遇或回避潛在的管理問題。這意味著年輕人在求職過程中更注重反向背調(diào)公司、打聽公司背景、求助前輩經(jīng)驗。

智聯(lián)招聘最新數(shù)據(jù)也印證了這一點。高達(dá)61.7%的“00后”求職者在投遞簡歷前會系統(tǒng)調(diào)查企業(yè)背景。他們通過天眼查核查企業(yè)經(jīng)營風(fēng)險,在脈脈、小紅書等平臺搜索員工匿名評價,甚至通過實習(xí)親身體驗企業(yè)文化。

小紅書在入局招聘賽道時“貼心”地放大了這一點,聯(lián)合一些招聘企業(yè)在平臺主動展示自己。

例如,京東就在小紅書碎片化地鋪設(shè)企業(yè)令人心動的信息點:占地127w平方米的職場面積、618等熱點活動、明星到訪、星級餐廳入駐、員工班車、up主探訪、漲薪福利、無息貸款……這些都成為京東“職場種草”的素材。

可問題隨之而來:這份在小紅書上燃起的希望,真能幫這屆年輕人順利找到工作嗎?

要回答這個問題,首先得看清全球就業(yè)市場的大背景。

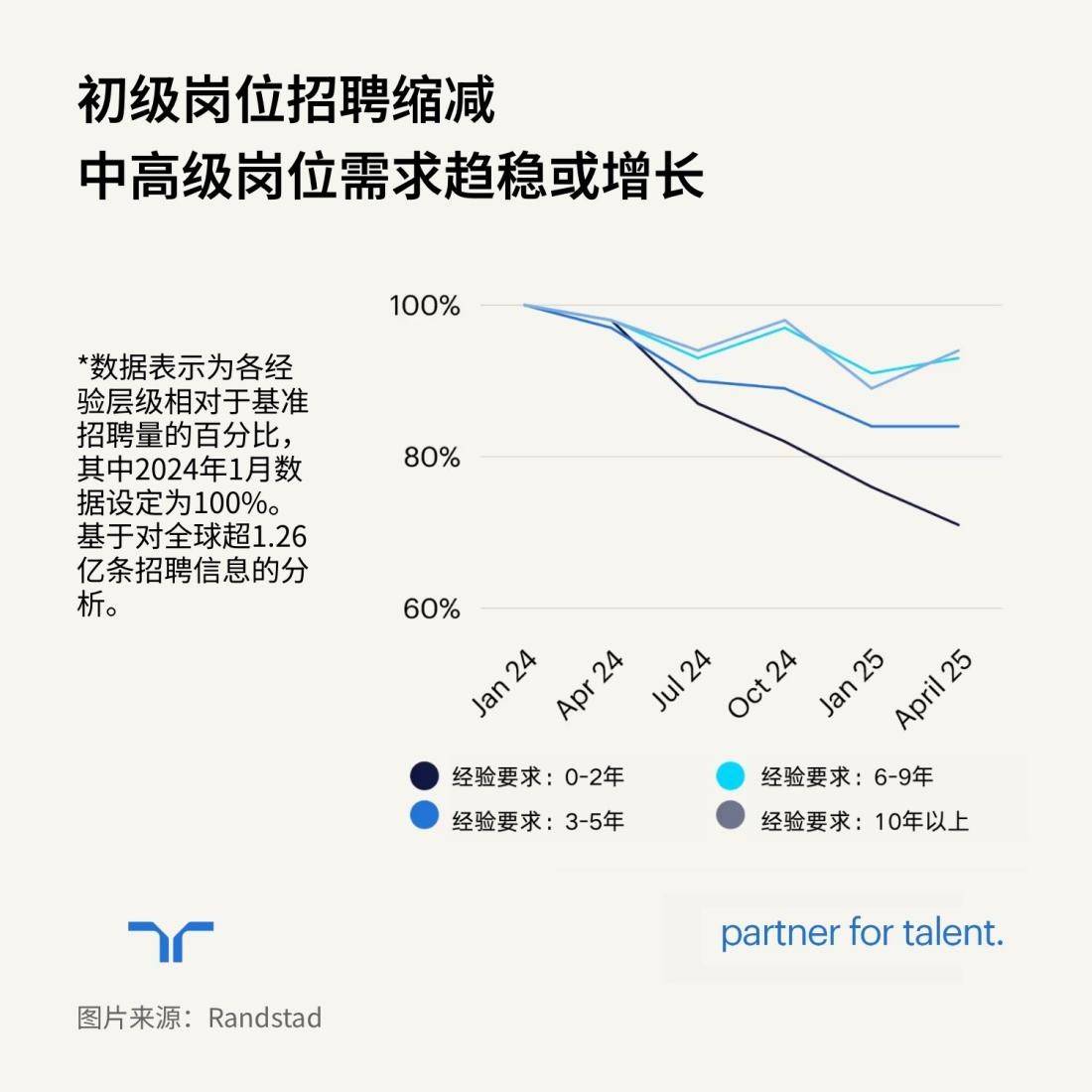

“任仕達(dá)”調(diào)研全球1.26億份招聘數(shù)據(jù)顯示,自2024年1月以來,全球初級職位招聘量已下滑29個百分點。超過半數(shù)(54%)的Z世代正在積極求職,僅有11%計劃長期留任現(xiàn)有崗位。

而崗位供需的錯配更顯尖銳。

一邊是大企業(yè)對 AI 訓(xùn)練師、工業(yè)軟件工程師等高端人才的渴求,同時,中小企業(yè)招工不易,《2023年中國中小企業(yè)招聘現(xiàn)狀白皮書》就顯示,63%的中小企業(yè)表示“招聘難度加大”。

另外一邊則是近半數(shù) Z 世代從事著與理想相去甚遠(yuǎn)的工作。

令人唏噓的是,還有高達(dá)40%的Z世代表示其個人背景,阻礙了他們追求理想事業(yè)。這一比例幾乎是上一輩嬰兒潮一代(24%)的兩倍。越來越多的Z世代人才感到自己被教育背景、社會經(jīng)濟(jì)地位或家庭責(zé)任等因素所束縛。

這些無形的桎梏,正一點點消磨著他們初入職場時的壯志,讓“在小紅書是否能找到好工作”的期待,變得越來越沉重。當(dāng)然,在困局之外,還有一群年輕人在小紅書上重構(gòu)起自己的職場坐標(biāo)系。

比如“國際打工人”。

他們不再局限于國內(nèi)崗位的競爭,而是將目光投向全球:在澳洲櫻桃廠分揀當(dāng)季鮮果,在迪拜寫字樓對接跨境業(yè)務(wù),在埃塞俄比亞的手機(jī)賣場開拓市場,甚至在東南亞的電商倉庫管理跨境物流。

數(shù)據(jù)顯示,小紅書“出國打工”的話題度就高達(dá)3.2億瀏覽量,相關(guān)筆記從簽證攻略到薪資避坑,形成了完整的經(jīng)驗分享鏈條,這也符合平臺的圈層氣氛。更關(guān)鍵的是,這種選擇并非盲目冒險,而是與時代形成了一定的呼應(yīng):

2025三季度中企出海職位同比增長34.19%,前三季度累計同比增長38.41%。電商行業(yè)新發(fā)職位量占比最高,為13.13%,智能制造、短視頻、游戲及新能源汽車……也成了出海相關(guān)招聘需求旺盛的行業(yè)。

或許,還想繼續(xù)努力的年輕人真能在小紅書上找到工作,這場“全球求職熱”中,藏著一部分年輕人突破局限的勇氣。

內(nèi)容平臺,想“挽救”職場?

當(dāng)代年輕人求職,已經(jīng)成了一個壓力山大的現(xiàn)實抉擇。

數(shù)據(jù)顯示,小紅書上以“離職”為關(guān)鍵詞搜索,筆記數(shù)量高達(dá)136w+,在微博上以“離職”為關(guān)鍵詞搜索,話題近50個。當(dāng)年輕人在內(nèi)容平臺上抱團(tuán)吐槽加班文化、求助離職維權(quán),一出出招聘鬧劇開始上演:

最近一段時間,南昌大學(xué)秋招會上那張引發(fā)熱議的女主播招聘海報,終以企業(yè)撤場、校方致歉收尾。事實上,這并未個例,重慶一所大學(xué)的畢業(yè)生表示:“在前不久剛參加過的一場校園招聘雙選會上,發(fā)現(xiàn)大約有10多家企業(yè)在招聘網(wǎng)絡(luò)主播、唱跳藝人等職位。”

大概在2019年前后,“全民網(wǎng)紅夢”在年輕人之間不斷發(fā)酵,彼時直播行業(yè)正處紅利期,光鮮的鏡頭形象、靈活的工作模式與潛在的高收入,讓主播成為新一代年輕人的理想職業(yè)標(biāo)桿。

但短短幾年間,風(fēng)向已然逆轉(zhuǎn),如今主播行業(yè)不再是夢想的孵化器,更像是就業(yè)壓力下的“避風(fēng)港”。《中國網(wǎng)絡(luò)視聽發(fā)展研究報告(2024)》顯示,截至2023年12月,全網(wǎng)短視頻賬號總數(shù)達(dá)15.5億個,職業(yè)主播數(shù)量已達(dá)1508萬人。

更重要的是,這一行業(yè)的學(xué)歷要求正逐漸從低要求過渡到主流求職人群。智聯(lián)招聘數(shù)據(jù)顯示,早在前兩年,直播崗位工作經(jīng)驗要求為“經(jīng)驗不限”“學(xué)歷不限”的占比下降,其中“經(jīng)驗不限”占比從2020年第三季度的79.84%下降至73.31%。

到2025年,直播行業(yè)仍然是大學(xué)生就業(yè)承接“大盤”。智聯(lián)招聘發(fā)布《2025年三季度人才市場熱點快報》顯示,新媒體/社交網(wǎng)絡(luò)行業(yè)三季度招聘職位數(shù)同比增長8.9%。從招聘職業(yè)看,主播以41.3%的職位數(shù)占比位居首位。

但年輕人想當(dāng)主播嗎?走過2019年以后的輝煌,這一行業(yè)早已與“光鮮”沒什么太大的關(guān)系,剩下的滿是普通人難以承受的內(nèi)卷與艱辛。據(jù)悉,當(dāng)前有八成以上職業(yè)網(wǎng)絡(luò)主播平均月收入在8000元以下。

當(dāng)年輕人的求職焦慮與職場訴求在各大社交平臺持續(xù)沸騰,小紅書、抖音、快手……似乎迎來了一個新的變現(xiàn)機(jī)會。其實在小紅書之前,抖音、快手都曾入局過招聘賽道,似乎所有內(nèi)容社交平臺都想借助自身的圈層滲透力打破傳統(tǒng)招聘。

早在2022年1月,快手推出藍(lán)領(lǐng)招聘平臺“快招工”,之后升級為“快聘”。據(jù)其2023年財報,全年快聘直播場次總數(shù)近550萬場。同時在2022年9月,字節(jié)跳動旗下的飛書上線直播間投收簡歷功能,后與抖音打通,在直播間可以直接掛載崗位鏈接。

只不過,細(xì)分來看,小紅書聚焦Z 世代應(yīng)屆生與都市白領(lǐng);抖音覆蓋技術(shù)型人才與泛職場人群;快手服務(wù)藍(lán)領(lǐng)與下沉市場年輕人……內(nèi)容平臺發(fā)力招聘,能挽救光怪陸離的當(dāng)代職場嗎?

在技能與機(jī)會無法形成良性循環(huán)之前,小紅書們只能充當(dāng)一面鏡子,照出真實的就業(yè)市場。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

]]>

用自己的語言描述一個故事,AI可以在一分鐘內(nèi)迅速幫你完成一個繪本,這種想象在大模型的技術(shù)迭代中正變得越來越可行。

今年8月,谷歌的Gemini AI 上線了一個新工具Storybook,用戶僅需輸入幾句話描述情節(jié),AI將自動生成10頁圖文內(nèi)容的電子書。有不少用戶進(jìn)行了測試,認(rèn)為Gemini生成的“故事書”在圖像風(fēng)格一致性上保持得很不錯,故事也通俗易懂,符合受眾。

近期,我們也發(fā)現(xiàn),在抖音、快手及B站等平臺上出現(xiàn)了越來越多有關(guān)AI兒童繪本的視頻,多是使用豆包、即夢、Deepseek等國內(nèi)大模型制作出來的。這些內(nèi)容平均點贊量大幾千,有的視頻數(shù)據(jù)甚至近百萬。但在AI生成兒童繪本上,反對的聲音同樣很大,“毫無靈魂”“角色的畫風(fēng)及很多細(xì)節(jié)都不能一致”“故事淺顯又無聊”等評論,比比皆是。

AI技術(shù)在藝術(shù)領(lǐng)域的“應(yīng)用”一直備受爭議,也可以說是排斥,可對于我國處在轉(zhuǎn)折點上的兒童繪本行業(yè),它帶來的真的只是“災(zāi)難”嗎?

兒童繪本,先考慮“活”下去

“童書市場要崩盤了嗎?”,一位出版人不禁發(fā)出疑問,在經(jīng)歷了去年的寒冬,今年直至現(xiàn)在他仍沒感到暖意。

根據(jù)開卷發(fā)布的第三季度圖書零售市場數(shù)據(jù),數(shù)據(jù)顯示,2025年1—9月整體圖書零售市場呈現(xiàn)負(fù)增長,碼洋同比下降1.24%,實洋同比下降2.60%。結(jié)合各月同比數(shù)據(jù)來看,除了第一季度受爆款影視的帶動出現(xiàn)了正向增長,其他各月零售市場碼洋同比均呈現(xiàn)負(fù)增長。尤其是第三季度作為一年中銷售比重最大的季度,各月的下降最終拉動整體零售市場轉(zhuǎn)為負(fù)增長。

我國的圖書零售市場一直是靠少兒類和教輔類圖書來“扛大旗”,這兩大品類的總占比接近行業(yè)的60%,而教輔類屬于剛需,波動不大,甚至還在連年增長,少兒類的童書出版板塊則恰恰相反,增長已經(jīng)從預(yù)期變?yōu)榱松萃?/p>

在中國出版?zhèn)髅缴虉蟮膱蟮乐校洳稍L了頭部、中腰部品牌童書出版機(jī)構(gòu)(包括國企出版社和民營策劃公司),以及童書“投流”運營操盤手等近20家機(jī)構(gòu),發(fā)現(xiàn)80%以上的機(jī)構(gòu)在2025年1—5月經(jīng)歷了10%~40%的銷售、發(fā)貨同比下滑,只有極少數(shù)童書出版商實現(xiàn)銷售業(yè)績的平穩(wěn)以及增長。

回想起疫情前,少兒圖書很賺錢,兒童繪本更是。

2005年—2015年,在出版人眼中的“黃金十年”,我國童書市場進(jìn)入增長的快車道,以年均兩位數(shù)的增速狂飆猛進(jìn)。而作為舶來品的繪本,意外地受歡迎,它用童書市場十分之一的品種數(shù)撐起了五分之一的碼洋,成為少兒板塊最重要的增長引擎。

當(dāng)當(dāng)2019年兒童節(jié)的報告中提到,童書消費用戶中人均購買最多的是兒童繪本,京東的童書報告中,繪本板塊也不斷增長,占比達(dá)到約25%。然而,回顧開卷公布的2019到2024年零售圖書市場少兒類年榜排名前20的書,僅有《猜猜我有多愛你》一本繪本仍能占據(jù)一席之地……

這背后是整個繪本市場的消費萎靡。開卷數(shù)據(jù)顯示,過去五年間,繪本的市場份額整體呈現(xiàn)出波動縮減的趨勢,從2019年的18.19%下滑至2024年的15.81%。

在這種環(huán)境下,少兒出版品牌的處境變得尤為艱難,要么轉(zhuǎn)型,要么縮減業(yè)務(wù)。比如一直將繪本視作公司根基的信誼圖畫書,目前正在考慮拓展品類,海豚傳媒則開始大力投入點讀筆、閱讀機(jī)等硬件設(shè)備的研發(fā)。

前些年在全國各地出現(xiàn)的線下繪本館,更是已經(jīng)漸漸消失。上海浦東新區(qū)一位借閱繪本館的負(fù)責(zé)人透露,在一線城市核心社區(qū),月租金加上人力成本,這兩項支出占比超過總成本的60%,而她觀察到,“行業(yè)內(nèi)會員續(xù)費率普遍低于40%”。當(dāng)其繪本館因早教機(jī)構(gòu)破產(chǎn)被迫搬遷時,她只能將繪本暫存家中提供上門換書服務(wù)。

AI解決我國繪本行業(yè)最大的痛點?

渠道變革、低價競爭以及消費的新變化,都是造成我國兒童繪本行業(yè)陷入困局的原因,而要說最根本的原因,還是供需的矛盾,即優(yōu)質(zhì)的繪本創(chuàng)作和生產(chǎn),跟不上國內(nèi)消費者對繪本的旺盛需求。尤其是國外繪本創(chuàng)作者積累的經(jīng)典版權(quán)在短短十年里被“一搶而空”,國內(nèi)繪本的原創(chuàng)能力尚且不足,這導(dǎo)致現(xiàn)在市場上出現(xiàn)了“青黃不接”的局面。

2018年,我們看到,在開卷公司的少兒圖書暢銷書排行榜中,沒有一本新書上榜,出版時間最晚的是2016年,還有5種圖書出版時間接近或超過10年。到了2021年,開卷數(shù)據(jù)則顯示,《黑龍江尋寶記》是進(jìn)入少兒暢銷榜前100名的唯一一本新書。

一個不爭的事實是,從創(chuàng)作者、編輯、出版機(jī)構(gòu)到審核機(jī)構(gòu),我國原創(chuàng)繪本的整個鏈條仍不成熟,人才更是匱乏,這大大制約了兒童繪本的優(yōu)質(zhì)內(nèi)容供給,也影響了行業(yè)整體的持續(xù)增長。

專業(yè)、成熟的創(chuàng)作者培養(yǎng)起來可能要很多年,但AI工具卻可能讓更多的普通人成為創(chuàng)作者,這是生成式AI在繪畫領(lǐng)域最大的想象力。所以,當(dāng)繪本的創(chuàng)作門檻被降低,這是否會驅(qū)動更多的優(yōu)質(zhì)內(nèi)容產(chǎn)生,從而緩解供給不足的困境呢?

相比于在行業(yè)困境下培養(yǎng)更多的創(chuàng)作者,用技術(shù)解決供給難題無疑是一條新思路。

一方面,AI繪本的生成技術(shù)會逐步升級、迭代,未來其對文字的理解及角色一致性的把握上可能將更“成熟”。如果創(chuàng)作者擁有好故事,那制作出能夠滿足大眾需求的繪本不是不可能;另一方面,AI繪本可以往定制兒童繪本的方向發(fā)展,它或許會比傳統(tǒng)繪本找到更大的商業(yè)前景。

其實,在紙媒下行、童書市場增長乏力的今天,繪本本身就不是一門“好生意”,很多插畫師都需依靠副業(yè)才能堅持創(chuàng)作。

從更長遠(yuǎn)的角度來講,AI繪本還可能帶來一個更顛覆性的影響。長期以來,繪本市場的規(guī)模雖然在擴(kuò)大,可其在國內(nèi)的滲透率并不高,因為一、二線城市的兒童普遍接觸繪本閱讀,在三至五線城市甚至農(nóng)村等地區(qū),閱讀繪本的兒童卻很少。這背后除了教育理念的差異,一個根本性因素還在于繪本的價格。

短短幾頁,動輒上百元,每次帶孩子來書店,不花兩三百元很難走出來,“兒童讀物價格太貴”早已被家長頻繁吐槽。而如果AI繪本能夠通過技術(shù)提升、實現(xiàn)對內(nèi)容供給的補充,一個可以想象的結(jié)果就是繪本的價格被打下來。

繪本價格降低,自然就降低了繪本閱讀的門檻,讓更多的繪本走向兒童的書桌,也就有了可能。

比AI繪本變革更早的,是AI繪本的“騙局”?

去年,一本名為《卡皮巴拉的自我修養(yǎng)》的繪本上架微信讀書,封面標(biāo)注“安安著,小麥田AI繪制”。這本繪本一度登上了微信讀書TOP 50新書榜的第5名,推薦值達(dá)77%,僅次于余華的《我膽小如鼠》。

當(dāng)然這本書也是爭議滿滿。有網(wǎng)友評價該書是“AI作畫與爛大街的心靈雞湯雜糅,毫無創(chuàng)作含量”,也有網(wǎng)友稱“亞馬遜上早就有這樣的繪本,會標(biāo)注AI創(chuàng)作,還有人花高價買精裝打印版,不用太過反對AI”。事實證明,《卡皮巴拉的自我修養(yǎng)》離一本合格的繪本還有很大的距離,在新書榜上很快就跌出TOP 50。

我們在討論AI給兒童繪本會帶來什么時,其實一個基本的認(rèn)知就是未來AI繪本的技術(shù)再成熟,也永遠(yuǎn)無法取代傳統(tǒng)繪本。傳統(tǒng)優(yōu)秀繪本在想象力、繪畫風(fēng)格、藝術(shù)性等方面的呈現(xiàn),是很難通過技術(shù)“糅合”和“生產(chǎn)”出來的。

所以,如果未來AI繪本會對行業(yè)帶來什么沖擊,那它最大可能取代的是那些同質(zhì)化的、沒有多少創(chuàng)新的作品。

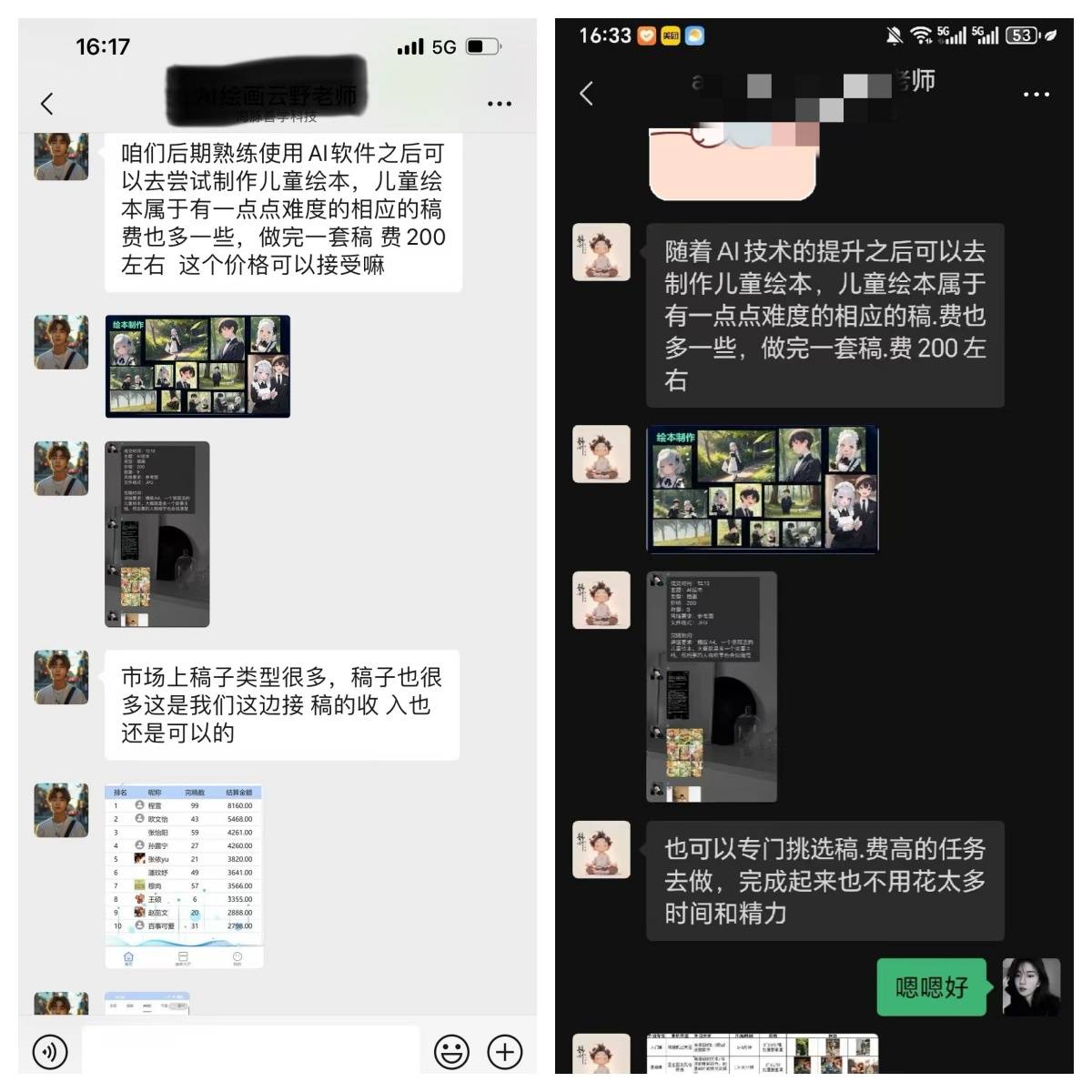

回顧這場生成式AI的技術(shù)浪潮,我們應(yīng)該已經(jīng)意識到AI進(jìn)入內(nèi)容生產(chǎn)行業(yè),已經(jīng)不可避免,而使用AI并非問題所在,需要注意的應(yīng)該是使用AI的方式、內(nèi)容生產(chǎn)的水準(zhǔn),以及商業(yè)化的邊界。當(dāng)前,不少平臺出現(xiàn)了很多以“AI繪本”為標(biāo)簽的內(nèi)容,這些博主通過發(fā)布精美的AI 圖片吸引關(guān)注,將AI繪本等技術(shù)作為“副業(yè)”的一部分,稱可以“月入X萬”。

有不少網(wǎng)友在社交平臺分享了自己的經(jīng)歷,他們從短視頻平臺刷到了相關(guān)內(nèi)容,在聯(lián)系媒體賬號后,很快就有人聯(lián)系,稱正在招募想要以 AI 繪本為副業(yè)的人。對方先是介紹了接什么樣的單子、對應(yīng)多少錢,而后發(fā)來鏈接,開始聽公開直播課,學(xué)習(xí)技術(shù)。

他們發(fā)現(xiàn)這些不同的“AI XX 老師”在聊天時,甚至話術(shù)幾乎一模一樣,而且課程都是先免費后收費,價格2000-6000元不等。

利用信息差,兜售教程,走AI賣課的路線,這并非AI繪本變現(xiàn)的途徑,而是AI時代下焦慮催生的騙局。這些騙局讓本就對AI繪本存在抵觸心理的用戶,更加質(zhì)疑AI繪本,無形之中也給AI繪本未來走向消費市場增添了阻礙。

傳統(tǒng)優(yōu)秀繪本用故事和藝術(shù)啟蒙兒童,AI繪本最大的價值或許不在此,讓自己的故事生成獨屬于自己的繪本,可能才是其最具吸引力的。

而當(dāng)人人都能成為“創(chuàng)作者”,繪本行業(yè)是否會迎來內(nèi)容“大爆發(fā)”時代,這讓人既擔(dān)憂又期待。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

]]>