從汽車,到手機(jī),再到彩電,這些實(shí)體行業(yè)正面臨市場萎縮的嚴(yán)峻考驗(yàn)。中汽協(xié)的數(shù)據(jù)顯示,中國汽車銷量9月同比下滑11.6%,創(chuàng)近7年來最大降幅。IDC公布的2018年Q3全球智能手機(jī)出貨量數(shù)據(jù)顯示,該季度較去年同期出貨量下降6%。同樣,彩電市場的表現(xiàn)也不容樂觀。奧維云網(wǎng)最新數(shù)據(jù)顯示,今年第三季度彩電市場銷售量1041萬臺(tái),與去年同期基本持平,但零售額僅為303億元,縮水54億元,同比大幅下滑15%。

可見,很多實(shí)體產(chǎn)業(yè)都經(jīng)受著前所未有的考驗(yàn)。如何破局?我認(rèn)為,實(shí)體產(chǎn)業(yè)最根本的還是要從產(chǎn)品入手,通過技術(shù)創(chuàng)新,為傳統(tǒng)產(chǎn)品打上新科技的烙印,用更好的產(chǎn)品品質(zhì)和使用體驗(yàn),扭轉(zhuǎn)不利的行業(yè)局面。另外,構(gòu)建新的產(chǎn)業(yè)模式,適應(yīng)新的產(chǎn)業(yè)環(huán)境、消費(fèi)環(huán)境,讓市場更有活力。

在這種形勢(shì)下,創(chuàng)維于11月22日提出了“新硬件”戰(zhàn)略,通過軟硬件融合打造全新的產(chǎn)業(yè)生態(tài),對(duì)推動(dòng)電視行業(yè)的發(fā)展有作用,對(duì)實(shí)體產(chǎn)業(yè)轉(zhuǎn)型也具有啟發(fā)意義。

創(chuàng)維業(yè)績逆勢(shì)增長,背后有怎樣的變革

雖說很多行業(yè)的發(fā)展處于低迷的狀態(tài),但每個(gè)行業(yè)都不乏逆勢(shì)增長的品牌。在彩電行業(yè),創(chuàng)維過去幾個(gè)月的業(yè)績就可謂非常搶眼。數(shù)據(jù)顯示,8-10月份電視市場整體呈現(xiàn)負(fù)增長的態(tài)勢(shì),但是創(chuàng)維卻實(shí)現(xiàn)逆勢(shì)正增長,8月份創(chuàng)維逆勢(shì)增長12%,9月份增長3.6%,10月份增長41%;整個(gè)雙11家電市場量下降10%,創(chuàng)維逆勢(shì)增長37.4%,是所有傳統(tǒng)企業(yè)當(dāng)中唯一逆勢(shì)增長的企業(yè),而且增長勢(shì)頭還很強(qiáng)。問題來了,創(chuàng)維是如何實(shí)現(xiàn)業(yè)績逆勢(shì)增長的呢?透過11月22日創(chuàng)維在烏鎮(zhèn)舉辦的新硬件戰(zhàn)略發(fā)布會(huì),我們也許能找到一些答案。

發(fā)布會(huì)上,深圳創(chuàng)維-RGB電子有限公司董事長兼總裁、深圳市酷開網(wǎng)絡(luò)科技有限公司 CEO王志國,介紹了“新硬件”戰(zhàn)略。需要注意的是,雖說叫“新硬件”,但是這個(gè)戰(zhàn)略概念并非字面意思那么簡單。新硬件:即 “硬件+系統(tǒng)+內(nèi)容+AI算法”,是對(duì)多種先進(jìn)技術(shù)的綜合應(yīng)用,是打通技術(shù)邊界后出現(xiàn)的新硬件產(chǎn)物。很顯然,創(chuàng)維所說的新硬件不是某項(xiàng)技術(shù)的突破,而是多種軟硬件技術(shù)對(duì)傳統(tǒng)電視產(chǎn)品的賦能。因此,我個(gè)人認(rèn)為,這就相當(dāng)于重新定義了電視產(chǎn)品。

回顧電視行業(yè)最近五六年的發(fā)展歷程可以發(fā)現(xiàn),在互聯(lián)網(wǎng)勢(shì)力和大量新資本注入電視市場后,電視行業(yè)受到了很大的沖擊。為了應(yīng)對(duì)新的挑戰(zhàn),很多電視企業(yè)盲目的跟風(fēng),忽視了產(chǎn)品創(chuàng)新,而是大打價(jià)格戰(zhàn),以及發(fā)起營銷戰(zhàn),力圖獲得市場規(guī)模優(yōu)勢(shì),打倒其它電視廠商。但是,這種思路屬于本末倒置,短期的經(jīng)濟(jì)利益之后,出現(xiàn)了創(chuàng)新投入不足,新技術(shù)難產(chǎn)等很多弊端,市面的電視產(chǎn)品開始陷入同質(zhì)化弊端,把電視行業(yè)拖進(jìn)了低價(jià)競爭的境地。

伴隨某些互聯(lián)網(wǎng)電視企業(yè)資金鏈斷裂,很多企業(yè)產(chǎn)生警醒,低價(jià)競爭情況得到了一定的遏制,但價(jià)格戰(zhàn)并沒有完全停止的跡象。我掌握的資料以及多家調(diào)查機(jī)構(gòu)數(shù)據(jù)顯示,彩電行業(yè)的利潤率水平已經(jīng)由之前的4%左右下降到近兩年的1.5%,有些企業(yè)的利潤甚至低于1%。從行業(yè)發(fā)展來看,長期深陷價(jià)格戰(zhàn)的彩電行業(yè),已經(jīng)陷入了一個(gè)發(fā)展怪圈之中,這直接導(dǎo)致前文提到的電視市場出現(xiàn)負(fù)增長的窘境。

通過創(chuàng)維逆勢(shì)增長的數(shù)據(jù)可看出,電視行業(yè)并非無法擺脫價(jià)格戰(zhàn),只是需要徹底扭轉(zhuǎn)發(fā)展思路,再次擁抱創(chuàng)新,回歸產(chǎn)品價(jià)值。在電視行業(yè)亟待轉(zhuǎn)型的關(guān)鍵階段,創(chuàng)維提出“新硬件”戰(zhàn)略等于樹立了“燈塔”,為行業(yè)發(fā)展提供了方向指引。所以說,創(chuàng)維這次的戰(zhàn)略發(fā)布會(huì)召開的很合時(shí)宜,很有必要。

當(dāng)技術(shù)創(chuàng)新到一定程度,會(huì)引發(fā)產(chǎn)業(yè)生態(tài)變化

從消費(fèi)者的角度來看,在激烈的價(jià)格戰(zhàn)中創(chuàng)維業(yè)績能夠逆勢(shì)增長,是產(chǎn)品得到消費(fèi)者認(rèn)可的必然結(jié)果。正因于此,創(chuàng)維才會(huì)把“新硬件,新價(jià)值”作為新的發(fā)展戰(zhàn)略。實(shí)際來說,透過創(chuàng)維的一些產(chǎn)品就會(huì)發(fā)現(xiàn),新硬件早已經(jīng)融入到一些產(chǎn)品中,而新價(jià)值則是創(chuàng)維用產(chǎn)品闡述的新理念。

經(jīng)過了CRT到LED技術(shù)變革后,彩電顯示技術(shù)最近幾年一直圍繞分辨率做文章,從720P到2K,再到4K,多種技術(shù)的應(yīng)用,提升了彩電的視覺體驗(yàn),這是消費(fèi)者能夠清楚感知到的變化,但目前的電視技術(shù)仍有不足之處。為此創(chuàng)維一直在技術(shù)創(chuàng)新上尋求突破。創(chuàng)維研發(fā)的變色龍AI畫質(zhì)芯片、全時(shí)AI、杜比全景聲等技術(shù),讓創(chuàng)維電視能夠更逼真的呈現(xiàn)畫面,并帶來音效的臨場感,把行業(yè)標(biāo)準(zhǔn)抬到了新高度。

更重要的是,通過這次發(fā)布會(huì)提到的內(nèi)容,我還發(fā)現(xiàn)了另外一點(diǎn),即:當(dāng)技術(shù)創(chuàng)新到一定程度,企業(yè)不僅能提高硬件品質(zhì),為用戶帶來全新的使用體驗(yàn);同時(shí),各種技術(shù)的有效疊加,甚至?xí)?duì)產(chǎn)業(yè)模式和行業(yè)生態(tài)帶來變革。比如說,創(chuàng)維的新硬件,憑借差異化特征具備更高的盈利空間,而且全新的產(chǎn)品可以通過內(nèi)容運(yùn)營和服務(wù)推送,具備更高的商業(yè)運(yùn)作價(jià)值,這些新增價(jià)值點(diǎn),為創(chuàng)維重新定位經(jīng)銷商關(guān)系,提供了便利。

創(chuàng)維提出讓經(jīng)銷商等合作伙伴成為創(chuàng)維合伙人,今后共同創(chuàng)造并分享行業(yè)價(jià)值。雖然是重塑經(jīng)銷商關(guān)系,但在業(yè)內(nèi)很多同行看來,這無異于改變了行業(yè)生態(tài),對(duì)產(chǎn)業(yè)價(jià)值進(jìn)行重新分配,讓產(chǎn)業(yè)鏈上的伙伴有更多機(jī)會(huì)分享電視的后續(xù)運(yùn)營價(jià)值。這些價(jià)值是持續(xù)的,不斷增長的,對(duì)經(jīng)銷商等伙伴來說是更大的激勵(lì)。憑我對(duì)新硬件戰(zhàn)略的理解,這種后續(xù)運(yùn)營價(jià)值會(huì)通過創(chuàng)維最新發(fā)布的酷開系統(tǒng)7.0來實(shí)現(xiàn)。酷開系統(tǒng)7.0是全視頻交互系統(tǒng),改變了內(nèi)容展現(xiàn)形式,同時(shí)也讓交互更順暢,在內(nèi)容深度融合的基礎(chǔ)上,通過對(duì)用戶行為的大數(shù)據(jù)分析,以視頻流的形式智能推薦內(nèi)容,擁有更好的大屏運(yùn)營價(jià)值,讓創(chuàng)維所說的價(jià)值共享變?yōu)楝F(xiàn)實(shí)。

不難看出,從硬件到軟件,再到內(nèi)容推薦,創(chuàng)維一直用技術(shù)驅(qū)動(dòng)用戶體驗(yàn)的革命。在其他彩電品牌還癡迷于價(jià)格戰(zhàn)的時(shí)候,創(chuàng)維已經(jīng)用技術(shù)創(chuàng)新驅(qū)動(dòng)產(chǎn)品升級(jí)和生態(tài)價(jià)值的變化。從最近半年多的銷售業(yè)績來看,創(chuàng)維變革的思路是正確的。顯然,創(chuàng)維新硬件戰(zhàn)略包含著它對(duì)電視產(chǎn)業(yè)生態(tài)的理解,以及重構(gòu)生態(tài)的決心。這種決心是基于創(chuàng)維技術(shù)創(chuàng)新的積累,是創(chuàng)新從數(shù)量提升到完成質(zhì)變的過程。這是我對(duì)創(chuàng)維新硬件戰(zhàn)略的理解。

寫在最后:在彩電行業(yè)銷量、利潤雙雙下滑的局面下,創(chuàng)維用技術(shù)驅(qū)動(dòng)行業(yè)變革,實(shí)現(xiàn)了銷量和利潤的良性增長,這是一次成功的探索。在消費(fèi)升級(jí)的大趨勢(shì)下,低迷的實(shí)體經(jīng)濟(jì)面臨來自互聯(lián)網(wǎng)的沖擊,創(chuàng)維的逆勢(shì)增長,為實(shí)體經(jīng)濟(jì)轉(zhuǎn)型提供了非常深遠(yuǎn)的借鑒意義。

]]> ?

?

六十年一甲子,創(chuàng)立于1958年的長虹至今已經(jīng)有六十年的歷史了。在這漫長的歲月中,長虹在發(fā)展中有過歡聲笑語,也曾磕磕絆絆,但都一路走到了現(xiàn)在。幸的是,長虹這位“花甲”之士并沒有消失在時(shí)間的洪流中,在歷經(jīng)無數(shù)次的挑戰(zhàn)之后,仍舊在市場上存活著。不幸的是,這位“老人”疲態(tài)盡顯,已有大廈將傾之勢(shì)。

曾經(jīng)的“彩電大王”長虹現(xiàn)在怎么樣了?

長虹,這個(gè)曾經(jīng)取得傲人成績、令國人驕傲的民族品牌正一步一步走向衰落。其是從2010年開始走向衰敗的,從那一年開始長虹被拉下冠軍寶座,排名逐漸被擠出前三,如今更是直接退出一線陣營。

根據(jù)群智咨詢的調(diào)查數(shù)據(jù)可知,今年上半年,全球彩電出貨量為1.06億臺(tái),前三甲分別是三星、LG、TCL,出貨量分別為1830萬臺(tái)、1310萬臺(tái)、1265萬臺(tái)。曾經(jīng)稱霸我國彩電市場的長虹則下滑到第九位,出貨量僅有340萬臺(tái),排在長虹后面的小米出貨量有320萬臺(tái),而長虹在國內(nèi)市場占比越來越小,海外占比也很小,小米近年來在國內(nèi)的市場份額是越做越大,其在印度的市場也有了很大的發(fā)展。照此情況來看,在下半年的發(fā)展中,長虹極有可能會(huì)被小米趕超。

跌落神壇,長虹由原來的行業(yè)頭部走向行業(yè)尾部。在彩電行業(yè)稱霸約20年的長虹,市值曾高達(dá)580億元,而今其市值僅有136億元,下跌了70%左右。據(jù)了解,長虹是在2014年開始出現(xiàn)業(yè)績下滑情況,但還沒有虧損。而僅僅過去一年時(shí)間,長虹虧損業(yè)績高達(dá)19.76億元。距離長虹上一次虧損還是2004年時(shí),那時(shí)企業(yè)虧損了36.8億元。在長虹剛大出血急需調(diào)養(yǎng)時(shí),康佳、海信、TCL等國產(chǎn)品牌趁勢(shì)而出,康佳更是在當(dāng)年便擠下長虹,成為國內(nèi)彩電的銷售冠軍。長虹也正是由此開始逐漸向下走。

此前,在彩電市場正處于顯示管轉(zhuǎn)等離子、液晶屏?xí)r期時(shí),長虹看重等離子在顯示效果與面板尺寸上的優(yōu)勢(shì),想要通過掌握上游技術(shù),以此來掌控市場。由此不惜豪擲20億美元收購韓國歐麗安等離子公司,耗資7.2億元?jiǎng)?chuàng)立了生產(chǎn)等離子面板的歐虹公司,除了歐虹之外還斥巨資建立了等離子生產(chǎn)線——安徽鑫昊。

長虹的設(shè)想是好的,布局也很到位,可惜的是,在技術(shù)的支持下,市場最終選擇的不是等離子而是液晶屏。意味著,在市場的這次二選一的賭博中,長虹已經(jīng)輸了,而長虹對(duì)等離子項(xiàng)目的巨額投資換來的只有連年虧損。2014年年底,在迫不得已的情況下,長虹只能以6420萬元的“低價(jià)”出售歐虹61.48%的股權(quán)。事實(shí)證明,長虹的這次“豪賭”,并沒有讓長虹一洗前恥,反而讓長虹跌的更深。

由曾經(jīng)的行業(yè)霸主到如今的漸為人不知,長虹這個(gè)在行業(yè)中稱霸長達(dá)20年的長虹最終還是跌下了神壇,在彩電市場中垂死掙扎。

憶當(dāng)年風(fēng)光,長虹是如何坐上霸主之位?

長虹是在20世紀(jì)70年代初才開始研制、生產(chǎn)電視的,產(chǎn)品剛面世不久便收獲了一大片市場,并逐漸在市場上刮起了一股“長虹風(fēng)”,可以說在國內(nèi)每銷售出一臺(tái)電視,就有一臺(tái)是長虹,可謂是風(fēng)光無限。自上個(gè)世紀(jì)90年代起到2009年,長虹電視穩(wěn)坐銷售冠軍寶座約20年。長虹之所以能有如此成就,絕非偶然。

企業(yè)為了能在市場上走的更好、更高,不斷加強(qiáng)其技術(shù)研發(fā)能力。企業(yè)通過對(duì)技術(shù)的不斷創(chuàng)新改造,發(fā)展與彩電配套的前端零部件工序,讓企業(yè)逐漸具備大規(guī)模的生產(chǎn)制造能力,有利于提高企業(yè)市場份額。且為了保持產(chǎn)品在技術(shù)上的優(yōu)勢(shì),長虹還積極尋求對(duì)外合作。企業(yè)依次與松下、東芝、湯姆遜等海外企業(yè)進(jìn)行技術(shù)方面的合作,讓自身技術(shù)與世界先進(jìn)技術(shù)同步,強(qiáng)化技術(shù)優(yōu)勢(shì),提高企業(yè)市場競爭力。

相關(guān)數(shù)據(jù)顯示,在長虹彩電年累計(jì)產(chǎn)銷量突破660萬臺(tái)時(shí),TCL產(chǎn)銷量才剛過百萬,到1995年長虹彩電銷量突破1000萬臺(tái),2002年產(chǎn)品產(chǎn)銷量更是突破了7000萬臺(tái),成為中國第一,世界第二一般強(qiáng)大的存在。由此可見,當(dāng)時(shí)的長虹是何等地受市場歡迎。如企業(yè)之前推出的“紅太陽一族”更是憑借著功能全、性能好,在市場上掀起了一股搶購熱潮。

再者,在國內(nèi)彩電市場遭到海外彩電的攻擊時(shí),長虹通過打價(jià)格戰(zhàn),成功突圍,并一戰(zhàn)成名。在與外資品牌的三次價(jià)格戰(zhàn)中,長虹彩電越發(fā)被市場認(rèn)可,讓企業(yè)在市場上站的更穩(wěn)、更高。長虹彩電市場占有率由原來的16.68%漲至31.64%,資產(chǎn)更是從1400余萬暴漲至130億元,品牌價(jià)值急速上升至260億元。

除了低價(jià)之外,長虹之所以能在眾多品牌中脫穎而出、備受消費(fèi)者喜愛,還與其良好的品質(zhì)有莫大的關(guān)系。企業(yè)要想獲得更多的市場,謀求更長遠(yuǎn)的發(fā)展,過硬的產(chǎn)品質(zhì)量是關(guān)鍵。長虹就是憑借著過硬的產(chǎn)品質(zhì)量走出了一條康莊大道。其在技術(shù)方面的深度研究,為產(chǎn)品質(zhì)量提供了最佳保障,給消費(fèi)者帶來很好的體驗(yàn),建立起企業(yè)良好的品牌形象。

還有就是長虹的“家電下鄉(xiāng)”策略,在春天的時(shí)候,先將彩電免費(fèi)送給村民,等秋天村民有錢之后在收錢。而這種“先使用后付款”的戰(zhàn)略模式,也為企業(yè)帶來不少市場份額,讓其穩(wěn)坐行業(yè)第一把交椅。那個(gè)時(shí)候的長虹被業(yè)界稱為“中國版松下”,其還作為國禮,走出國門。由此可見,長虹彩電在市場上具有極大的影響力。但世事難料,受各種因素的影響,長虹沒有一直風(fēng)光下去。

前途難測(cè),長虹是如何一步一步走向衰落?

不久前,曾經(jīng)的“彩電大王”長虹再次出現(xiàn)在大眾視野中,不過不是因?yàn)槠湟瞥鲂缕罚且驗(yàn)殚L虹要賣樓了。曾經(jīng)的行業(yè)霸主要靠變賣資產(chǎn)來維持盈利,不禁讓人感到嘆息。而這一事件,讓人們?cè)俅我庾R(shí)到,長虹彩電已經(jīng)衰落的事實(shí)。

根據(jù)長虹2018年上半年的財(cái)報(bào)數(shù)據(jù)來看,企業(yè)上半年?duì)I收入達(dá)到384億元,同比增長10.47%,利潤為1.69億元,同比增長9.26%。單就看這些業(yè)績,會(huì)覺得長虹的發(fā)展還不錯(cuò),但實(shí)際情況是,在那1.69億元的利潤中,有1.37億元是來自政府的補(bǔ)貼,也就是說企業(yè)上半年的凈利率實(shí)際上僅有3200萬元。如今的長虹基本就是靠變賣資產(chǎn)和政府補(bǔ)貼來維持運(yùn)營。至此,人們不禁開始思考,是什么導(dǎo)致曾經(jīng)在彩電市場上稱霸近20年的“彩電大王”,淪落到如今這個(gè)地步?

說起長虹的衰敗,主要有以下幾點(diǎn)。首先,戰(zhàn)略失誤,產(chǎn)品缺乏創(chuàng)新。前兩次價(jià)格戰(zhàn),讓長虹嘗到了甜頭,其便發(fā)動(dòng)了第三次價(jià)格漲,意圖獲得更多好處。但事不過三,第三次價(jià)格戰(zhàn)不僅沒有擴(kuò)大企業(yè)優(yōu)勢(shì),還將企業(yè)拉下泥潭,讓長虹出現(xiàn)了第一次虧損,拖延了企業(yè)進(jìn)軍海外市場的步伐。還有就是企業(yè)過于注重對(duì)市場份額的搶奪,忽視了對(duì)產(chǎn)品的創(chuàng)新研究,導(dǎo)致此前產(chǎn)品優(yōu)勢(shì)逐漸弱化。加上之后,企業(yè)判斷失誤,斥巨資布局等離子項(xiàng)目,在逐漸脫離時(shí)代主流的同時(shí),也進(jìn)一步加大了企業(yè)資金壓力。

其次,品牌重心轉(zhuǎn)移,涉及領(lǐng)域過多,企業(yè)顧此失彼。為了能獲得更多的市場份額,長虹不在專注于彩電領(lǐng)域,逐漸向手機(jī)、房地產(chǎn)、廚衛(wèi)、基金、電商等領(lǐng)域布局。但孩子一多,就難免有些管不過來。長虹布局的多個(gè)業(yè)務(wù),均發(fā)展平平,體能看上是大了不少,營收也有所增加,但成本也越來越高、企業(yè)盈利也越來越難。且隨著企業(yè)多元化發(fā)展太過廣泛,品牌中心逐漸偏移。根據(jù)長虹2014年財(cái)報(bào)數(shù)據(jù)來看,房地產(chǎn)這一業(yè)務(wù)板塊帶來了近5億的利潤,而彩電業(yè)務(wù)虧損了1.3億元。長期以往,不僅為增加企業(yè)盈利難度,還會(huì)損傷長虹這一有著幾十年歷史的民族品牌。

最后,智能化趨勢(shì)下,競爭對(duì)手增多。為了能重新獲得更多的市場份額,長虹啟動(dòng)了智能轉(zhuǎn)型戰(zhàn)略,推出人工智能電視CHiQ,但企業(yè)要想依此來挽回頹勢(shì),難度不小。不管是老對(duì)手康佳、創(chuàng)維、海信、TCL等,還是暴風(fēng)、小米、微鯨等互聯(lián)網(wǎng)品牌都啟動(dòng)了人工智能戰(zhàn)略,長虹并非個(gè)例。在此多重圍攻之下,長虹彩電的發(fā)展可謂是如履薄冰。

不管怎樣,長虹彩電風(fēng)光不在已經(jīng)是不變的事實(shí)。“長虹品牌已經(jīng)老了,品牌力弱。年輕人在選擇電器的時(shí)候,會(huì)選擇更年輕化的品牌。”相信這也是不少人對(duì)長虹的看法。這六十年來,長虹經(jīng)歷過盛世繁華,也經(jīng)歷過風(fēng)霜雨雪,如今廉頗老矣,往日繁華已如煙。

長虹作為一個(gè)在彩電市場上稱霸多年的王者,多年一來,一直將競爭對(duì)手遠(yuǎn)遠(yuǎn)甩在后面。而今,隨著時(shí)代的發(fā)展,這一王者被拉下神壇,由原來的無人不知到現(xiàn)在的鮮為人知,長虹終是迎來了英雄謝幕。就目前的發(fā)展情況與市場形勢(shì)來看,長虹要想在彩電市場上獲得更多的市場份額,在通過不斷加強(qiáng)核心技術(shù)能力并推出符合市場需求的創(chuàng)新產(chǎn)品之后或許還有可能。

文/劉曠公眾號(hào),ID:liukuang110,本文首發(fā)曠創(chuàng)投網(wǎng)

]]>烽巢網(wǎng)12月19日新聞,12月18日中國電子商會(huì)(CECC)、中國電子技術(shù)標(biāo)準(zhǔn)化研究院(CESI)主辦的“2017年(第十三屆)中國平板電視行業(yè)大會(huì)”在北京舉行。最新發(fā)布的《2017年中國電視消費(fèi)及2018趨勢(shì)預(yù)測(cè)報(bào)告》顯示,2017年中國市場彩電銷量約4800萬臺(tái),與2016年基本持平;突出的亮點(diǎn)是,人工智能電視市場份額提升顯著,同比增幅80%。從這一消費(fèi)趨勢(shì)預(yù)測(cè),2018年人工智能或?qū)⒊蔀?a target="_blank" href="http://www.asalv.cn/archives/tag/%e5%bd%a9%e7%94%b5" title="View all posts in 彩電">彩電產(chǎn)品標(biāo)配。

彩電市場需求下行 競爭壓力加劇 將推動(dòng)產(chǎn)品升級(jí)結(jié)構(gòu)調(diào)整

縱觀2017年電視行業(yè),由于上游面板供需緊張,對(duì)下游產(chǎn)業(yè)帶來一系列的壓制,一直困擾著終端電視企業(yè)的生產(chǎn)和市場行為,銷售市場愈加“壓力山大”。一方面,電視生產(chǎn)企業(yè)受上游供給成本影響,產(chǎn)品不得不漲價(jià);另一方面,消費(fèi)需求低迷,又逼迫要求電視機(jī)降價(jià),生產(chǎn)企業(yè)夾在中間博弈,艱難度日,直接導(dǎo)致絕大多數(shù)電視機(jī)企業(yè)利潤大幅縮水。低迷的市場環(huán)境、緩慢的增長,帶來的是彩電業(yè)更慘烈的競爭。這其中,部分互聯(lián)網(wǎng)電視企業(yè)偃旗息鼓,傳統(tǒng)電視企業(yè)遭遇前所未有的盈利下滑。數(shù)據(jù)顯示,2017年上半年,中國彩電市場出貨量為2251萬臺(tái),同比降幅達(dá)10.8%。

2017下半年,國內(nèi)彩電市場沒有出現(xiàn)明顯的好轉(zhuǎn)跡象,產(chǎn)品銷量相比2016年沒有明顯超越,但是銷售額普遍上漲,市場環(huán)境逐漸趨于正常,以O(shè)LED、量子點(diǎn)、激光電視、人工智能等為主的新技術(shù)、新產(chǎn)品進(jìn)入了更為密集的市場爭奪戰(zhàn)。從產(chǎn)品品類方面看,隨著索尼的加入,集聚了LG、創(chuàng)維、長虹、康佳等品牌的OLED陣營越來越強(qiáng)大;量子點(diǎn)電視,則在TCL、三星、海信的推動(dòng)下,滲透率明顯提升;激光電視作為迅速成長的品類,也成為海信、長虹、明基、極米主推的重要產(chǎn)品。

中國電子商會(huì)副秘書長陸刃波表示,彩電市場升級(jí)、產(chǎn)品結(jié)構(gòu)調(diào)整是2017年主旋律,大屏化、高端化、個(gè)性差異化的消費(fèi)需求正在得到釋放。《2017年中國電視消費(fèi)及2018趨勢(shì)預(yù)測(cè)報(bào)告》表明,顯示技術(shù)革新是驅(qū)動(dòng)彩電業(yè)前行的核心因素,高端化的產(chǎn)品結(jié)構(gòu)升級(jí)是未來電視行業(yè)利潤提升的重要方向。

大屏電視消費(fèi)趨勢(shì)清晰 激光電視以黑馬之勢(shì)入席

2017年,“窄邊框”、“全面屏”等黑科技關(guān)鍵詞登上年度熱搜關(guān)鍵詞,尤其是大屏,幾乎成了所有顯示產(chǎn)品最具代表性的宣傳賣點(diǎn),產(chǎn)品定位和消費(fèi)市場需求之間達(dá)到最佳默契。《2017年中國電視消費(fèi)及2018趨勢(shì)預(yù)測(cè)報(bào)告》指出,2017年中國平板電視行業(yè)整體產(chǎn)品定位、市場推廣方向趨同,消費(fèi)者期望更換電視尺寸主要集中在50-60英吋之間,大尺寸高端電視成為彩電企業(yè)產(chǎn)品定位的共同點(diǎn);消費(fèi)者購買電視的預(yù)期價(jià)格集中在3000-10000元之間,而隨著國內(nèi)彩電產(chǎn)業(yè)鏈不斷完善,平均產(chǎn)品價(jià)格有望繼續(xù)走低。

中外主流電視廠商亳無二致鎖定了大屏高端產(chǎn)品,不僅國產(chǎn)傳統(tǒng)整機(jī)企業(yè)海信、創(chuàng)維、長虹、TCL等,外資企業(yè)三星、索尼、夏普、飛利浦、東芝等,都紛紛瞄準(zhǔn)大屏市場。海信采用ULED+激光電視組合發(fā)力大屏市場;創(chuàng)維發(fā)布G9系列和98吋8K電視,并主推OLED大尺寸電視;長虹電視主打CHiQ時(shí)尚品牌,頻頻發(fā)布更新大尺寸人工智能電視;TCL推出85英寸X6 XESS私人影院電視;康佳推出LED75英吋大屏電視;三星主攻55英吋以上的量子點(diǎn)電視市場;索尼以高端大屏為主打,集中在75英吋的尺寸段;夏普高調(diào)發(fā)布多款60英吋以上液晶電視以及8K電視。連之前比較低調(diào)的東芝電視,在2017年也調(diào)整產(chǎn)品結(jié)構(gòu),突破傳統(tǒng)技術(shù)理念,推出65英吋曲面量子點(diǎn)電視,開始向大屏高端靠攏。大尺寸、超薄、曲面、4K大尺寸電視, 這些帶有明顯高端電視“符號(hào)”的產(chǎn)品,成為彩電消費(fèi)市場的主流。

而在OLED、量子點(diǎn)、LCD技術(shù)流的PK之外,激光電視2017年異軍突起,成為彩電技術(shù)競爭新崛起的又一大強(qiáng)勁門派。

在賣場中,激光電視吸引越來越多的人,并出現(xiàn)在消費(fèi)者的選擇范圍內(nèi),開始出現(xiàn)顯著增長。奧維云網(wǎng)統(tǒng)計(jì),2017年1-6月,量子點(diǎn)、OLED和激光投影三大顯示技術(shù)彩電產(chǎn)品在國內(nèi)的銷售量分別上漲44%、96%和235%。雖然總基數(shù)較低,但激光電視增勢(shì)強(qiáng)勁,不僅在行業(yè)銷量整體疲軟的情況下實(shí)現(xiàn)了逆勢(shì)上揚(yáng),在與其他兩大新型顯示技術(shù)產(chǎn)品的PK中,也顯示出了一種不可忽視的競爭力。

相比較其他品類電視鳳毛麟角做到100英吋,激光電視不僅可以輕松達(dá)到100英吋的水平,而且在畫質(zhì)方面已經(jīng)從2K邁進(jìn)4K時(shí)代,顯示效果極大提升。海信2007年率先布局激光電視領(lǐng)域,并實(shí)現(xiàn)激光電視完全自主研發(fā)和自主生產(chǎn)制造,累計(jì)申請(qǐng)專利412項(xiàng),率先推出了全球首款100吋超短焦激光電視、100吋4K超短焦激光電視以及首款超短焦雙色激光電視。目前,海信激光電視已覆蓋80、88、100、120、150吋5大規(guī)格段,其顯示性能、音響效果和智能體驗(yàn)全面升級(jí),滿足了用戶對(duì)家庭大屏影音產(chǎn)品的全部場景需求。長虹預(yù)計(jì)2018上半年上市4K激光電視,此外,明基、極米、艾洛維等品牌也是早已加入激光電視陣營。不僅如此,索尼、飛利浦等也表示將發(fā)力激光電視。

對(duì)此,陸刃波分析表示,顯示科技推陳出新,激光電視具有諸多優(yōu)勢(shì),可充分滿足電視市場大屏化的需求,2017年是激光電視實(shí)現(xiàn)爆發(fā)式增長的一年,2018年,預(yù)測(cè)借助世界杯營銷和產(chǎn)業(yè)上下游的共同推動(dòng),激光電視的發(fā)展?jié)摿χ档闷诖?/p>

政策和市場雙聚焦 人工智能電視將得到普及

今年十九大工作報(bào)告中提出,要推動(dòng)互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能和實(shí)體經(jīng)濟(jì)深度融合。為深入貫徹十九大精神,工信部于近日印發(fā)了《促進(jìn)新一代人工智能產(chǎn)業(yè)發(fā)展三年行動(dòng)計(jì)劃(2018-2020)》,切實(shí)推動(dòng)人工智能產(chǎn)業(yè)發(fā)展,助力實(shí)體經(jīng)濟(jì)轉(zhuǎn)型升級(jí)。而在彩電制造領(lǐng)域,人工智能熱潮早已經(jīng)拉開帷幕。由中國電子商會(huì)和京東家電共同發(fā)起的“人工智能電視產(chǎn)業(yè)聯(lián)盟”,也將在技術(shù)創(chuàng)新、應(yīng)用突破、市場推廣等方面助力人工智能技術(shù)與電視產(chǎn)業(yè)融合發(fā)展。

京東大數(shù)據(jù)顯示,京東平臺(tái)“人工智能”關(guān)鍵詞搜索頻次持續(xù)增加,2016年7月,人工智能電視占到京東SKU( 庫存量單位)的13.3%,到今年12月為31%,增長133%。人工智能電視在中國市場實(shí)現(xiàn)較快發(fā)展,多家電視企業(yè)都推出了以人工智能為賣點(diǎn)的彩電產(chǎn)品,這其中尤以長虹CHiQ電視市場表現(xiàn)最為突出。今年10月最新推出了以遠(yuǎn)場語音、聲紋識(shí)別、模糊搜片為鮮明特點(diǎn)的人工智能電視產(chǎn)品Q5K,再次刷新行業(yè)新高度。

海爾也著力打造阿里四代人工智能電視,真正實(shí)現(xiàn)全程語音操控;聯(lián)想發(fā)布全新人工智能電視i3;三星則推出人工智能助理 Bixby,業(yè)內(nèi)預(yù)測(cè),這也是為了后續(xù)跟進(jìn)人工智能電視領(lǐng)域做準(zhǔn)備。

同時(shí),《2017年中國電視消費(fèi)及2018趨勢(shì)預(yù)測(cè)報(bào)告》指出,雖然人工智能電視將迎來市場規(guī)模快速增長,但也應(yīng)認(rèn)識(shí)到,目前人工智能技術(shù)應(yīng)用仍處于初級(jí)階段,距真正意義上的人工智能仍有差距,未來潛力巨大。

陸刃波表示,今年是中國彩電行業(yè)遭受的最嚴(yán)酷的寒冬,越是低迷的市場環(huán)境,越是將激發(fā)電視品牌之間的競爭,促進(jìn)產(chǎn)業(yè)格局調(diào)整。而推動(dòng)彩電行業(yè)不斷進(jìn)步和發(fā)展的根本是技術(shù)創(chuàng)新推動(dòng)產(chǎn)業(yè)格局升級(jí)。與此同時(shí),完善上下游產(chǎn)業(yè)鏈的服務(wù)機(jī)制,不僅要技術(shù)高端,還要服務(wù)高端,從根本上起底高端轉(zhuǎn)型之路。

]]>7月6日,中國電子商會(huì)(CECC)、中國電子技術(shù)標(biāo)準(zhǔn)化研究院(CESI)共同主辦的“2017年(第十三屆)中國數(shù)字電視產(chǎn)業(yè)發(fā)展大會(huì)”在北京舉行。大會(huì)全新發(fā)布《2017年1-6月中國彩電消費(fèi)及下半年市場趨勢(shì)預(yù)測(cè)報(bào)告》,數(shù)據(jù)顯示:2017年1-6月份,中國巿場彩電消費(fèi)2400萬臺(tái),全年預(yù)計(jì)接近5000萬臺(tái)。

消費(fèi)升級(jí)成主導(dǎo) 彩電業(yè)以高端產(chǎn)品逆轉(zhuǎn)頹勢(shì)

隨著國內(nèi)經(jīng)濟(jì)結(jié)構(gòu)向消費(fèi)經(jīng)濟(jì)轉(zhuǎn)型,消費(fèi)升級(jí)逐漸成為近年來市場的主流趨向。2017年的《政府工作報(bào)告》就指出,要適應(yīng)消費(fèi)需求變化,完善政策措施,改善消費(fèi)環(huán)境,增加高品質(zhì)產(chǎn)品消費(fèi),以更好地滿足消費(fèi)升級(jí)的要求。彩電行業(yè)在不斷的轉(zhuǎn)型升級(jí)中,順應(yīng)了信息消費(fèi)蓬勃發(fā)展的大趨勢(shì),加快推進(jìn)新顯示技術(shù)的更新迭代。

2017年以來,OLED、量子點(diǎn)、激光電視、人工智能等新技術(shù)、新產(chǎn)品進(jìn)入了密集的應(yīng)用爆發(fā)期,不僅是傳統(tǒng)彩電制造企業(yè),互聯(lián)網(wǎng)電視品牌也在向高端產(chǎn)品轉(zhuǎn)型。隨著索尼的加入,集聚了LG、創(chuàng)維、長虹、康佳等品牌的OLED陣營越來越強(qiáng)大;量子點(diǎn)電視,則在TCL、三星、海信的推動(dòng)下,滲透率明顯提升;激光電視作為迅速成長的品類,也成為海信、長虹、小米主推的重要產(chǎn)品,據(jù)悉,互聯(lián)網(wǎng)電視品牌看尚也將在下半年發(fā)力激光電視。作為彩電行業(yè)的下一個(gè)風(fēng)口,人工智能電視獲得了行業(yè)及消費(fèi)者的巨大關(guān)注,長虹在今年3月發(fā)布了全球首個(gè)AI Center——以電視機(jī)為中心的人工智能平臺(tái)和兩款人工智能電視新品。工信部數(shù)字電視標(biāo)準(zhǔn)符合型檢測(cè)中心主任張素兵在會(huì)上表示,為了緊跟彩電市場新顯示技術(shù)發(fā)展潮流,中國電子標(biāo)準(zhǔn)化研究院已將《智能電視語音識(shí)別測(cè)試方法、通用技術(shù)要求》以及《激光顯示技術(shù)規(guī)范》的制定提上日程,以更好地規(guī)范彩電市場的發(fā)展。據(jù)悉,《激光顯示技術(shù)規(guī)范》將于今年9月發(fā)布。

中怡康公司的監(jiān)測(cè)數(shù)據(jù)顯示,今年上半年,彩電零售市場消費(fèi)整體呈現(xiàn)出萎靡態(tài)勢(shì),以"五一"促銷季為例,彩電零售量持續(xù)下滑,同比減少14.4%,但在銷售額上卻實(shí)現(xiàn)了小幅上揚(yáng),同比上漲1.72%。著名家電專家、中國電子商會(huì)副秘書長陸刃波分析認(rèn)為,"五一"促銷季彩電市場量跌價(jià)漲主要原因是大屏、高端彩電消費(fèi)需求的攀升,表明彩電企業(yè)在高端市場的前瞻性布局已奏效,許多企業(yè)已經(jīng)意識(shí)到靠低價(jià)搶市場的策略將不再靈光,通過技術(shù)升級(jí)提升產(chǎn)品價(jià)值,向高端產(chǎn)品要利潤才是正道,所以紛紛將高端市場變?yōu)榈诙?zhàn)場。

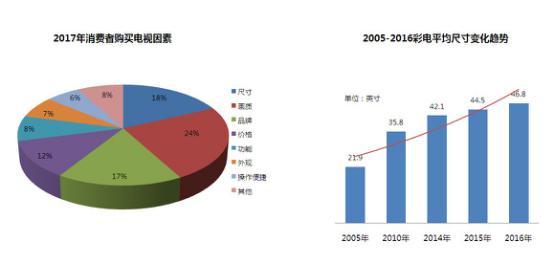

中國電子商會(huì)在對(duì)消費(fèi)者進(jìn)行的隨機(jī)采訪和網(wǎng)絡(luò)端調(diào)研結(jié)果顯示,在影響電視購買決定的因素中,畫質(zhì)、品牌、尺寸分列前三位,占比分別為24%、18%、17%,這說明價(jià)格不再是消費(fèi)者考慮購買彩電的首要因素了,他們更熱衷的是品質(zhì)消費(fèi)。因此,對(duì)產(chǎn)品進(jìn)行技術(shù)升級(jí),向高端堅(jiān)定轉(zhuǎn)型,是逆轉(zhuǎn)彩電行業(yè)頹勢(shì)的重要方向。渠道方面也應(yīng)向高品質(zhì)消費(fèi)看齊,聯(lián)合品牌商加大高端產(chǎn)品的落地。蘇寧自今年4月以來在全國推出了50多場OLED、QLED品鑒會(huì),并在北京開設(shè)了全國第一家OLED體驗(yàn)館。

大屏呈量增態(tài)勢(shì) 大尺寸電視熱銷?

中國電子商會(huì)消費(fèi)電子產(chǎn)品辦公室調(diào)研數(shù)據(jù)顯示,隨著新中產(chǎn)階級(jí)人口數(shù)量的增加以及居住條件的改善,大尺寸電視成為消費(fèi)者更新?lián)Q代的首選,76%的被訪人員會(huì)選擇55英寸及以上尺寸的電視。《2017年1-6月中國彩電消費(fèi)及下半年市場趨勢(shì)預(yù)測(cè)報(bào)告》指出,今年前五個(gè)月,55英寸及以上的大尺寸電視的份額基本維持在33%左右,對(duì)比去年1月份增幅達(dá)到了52%。更換大尺寸也成為推動(dòng)上游面板和整機(jī)制造行業(yè)最重要的動(dòng)力。

上下游的產(chǎn)業(yè)鏈聯(lián)動(dòng),使大尺寸電視迎來了大爆發(fā)。從產(chǎn)業(yè)上游看,LG、京東方、群創(chuàng)、華星光電分別投資了10-11代面板線,皆面向60-85英寸大屏市場。從制造端看,不僅國產(chǎn)傳統(tǒng)整機(jī)企業(yè),而且外資企業(yè)如三星、索尼、夏普、飛利浦等,以及互聯(lián)網(wǎng)電視企業(yè)樂視、看尚、暴風(fēng)、微鯨等彩電品牌也紛紛瞄準(zhǔn)大屏市場。三星的QLED電視主攻55英寸以上市場,顯示了其搶占大屏的決心;索尼一直都以高端大屏為主打,在75英寸的尺寸段,市場份額遙遙領(lǐng)先;創(chuàng)維、LG力推的OLED壁紙電視的尺寸皆是65英寸;海信則采用ULED+激光電視組合發(fā)力大屏市場,在"五一"促銷季超過85英寸的線下市場中,海信以61%的市場份額拔得頭籌,而其中海信激光電視功不可沒。

報(bào)告指出,激光電視在滿足普通家庭對(duì)超大尺寸的需求上具有明顯優(yōu)勢(shì)。隨著參與企業(yè)的增加,生態(tài)的成熟,激光電視價(jià)格還有進(jìn)一步下降的空間。預(yù)計(jì)到2020年,激光電視價(jià)格將進(jìn)入到萬元時(shí)代,屆時(shí)會(huì)對(duì)消費(fèi)者產(chǎn)生巨大的吸引力。

在消費(fèi)需求全面升級(jí)和新顯示技術(shù)對(duì)畫質(zhì)大幅提升的雙重作用下,2017年彩電的屏幕尺寸擴(kuò)大趨勢(shì)更加明顯。繼去年55英寸電視成為渠道主銷產(chǎn)品后,今年65英寸、75英寸乃至更大尺寸增長潛力巨大,或?qū)⒊蔀?017年彩電行業(yè)較熱門的尺寸產(chǎn)品。陸刃波分析表示,大尺寸化從一個(gè)側(cè)面反映出彩電產(chǎn)品結(jié)構(gòu)已向中高端化轉(zhuǎn)型,2017年將會(huì)繼續(xù)延續(xù)大屏量增的趨勢(shì),企業(yè)營銷的核心也將聚焦在清理中小尺寸庫存,依靠大尺寸的中高端產(chǎn)品來帶動(dòng)整體銷量,獲取利潤。

挑戰(zhàn)與機(jī)遇并存 ?彩電行業(yè)還需迎難而上

在彩電市場“期中大考”的關(guān)鍵節(jié)點(diǎn),展望下半年的行業(yè)和市場發(fā)展趨勢(shì),機(jī)遇與挑戰(zhàn)并存。

新型顯示技術(shù)成為推動(dòng)市場發(fā)展的重要引擎,消費(fèi)認(rèn)知也跟著水漲船高。中國電子商會(huì)在對(duì)消費(fèi)者進(jìn)行隨機(jī)采訪的過程中發(fā)現(xiàn),消費(fèi)者對(duì)人工智能電視、OLED電視的認(rèn)知度較高,占比分別為38%和22%。在各彩電企業(yè)的大力推動(dòng)下,新顯示技術(shù)進(jìn)入認(rèn)知提升階段。反過來,隨著消費(fèi)認(rèn)知的提升,OLED、量子點(diǎn)、人工智能、激光顯示等或?qū)⒂瓉硎袌龇蓊~的迅速增長,未來很長一段時(shí)間內(nèi),這些新顯示技術(shù)將并行發(fā)展,共同驅(qū)動(dòng)彩電行業(yè)努力前行。

從目前來看,雖然彩電需求已從數(shù)量增長,進(jìn)入質(zhì)量提升階段,但同時(shí)我們應(yīng)警惕下半年彩電市場再次陷入價(jià)格戰(zhàn)的泥潭。因?yàn)槊姘迨袌鼋?jīng)歷了近10個(gè)月的漲價(jià)后,今年2、3月份價(jià)格進(jìn)入相對(duì)平穩(wěn)狀態(tài),從6月份開始,幾乎所有的面板尺寸均出現(xiàn)了價(jià)格的下滑。所以,今年下半年電視整機(jī)的價(jià)格會(huì)逐漸恢復(fù)到去年的水平。那么,下半年彩電價(jià)格戰(zhàn)是否會(huì)卷土重來?陸刃波認(rèn)為,彩電企業(yè)已經(jīng)從中高端產(chǎn)品的布局中,獲得了新的市場增長點(diǎn)和利潤源,不會(huì)再輕易展開價(jià)格戰(zhàn),各個(gè)品牌的競爭將回歸到良性的狀態(tài)。當(dāng)然,隨著資本市場重回理性,互聯(lián)網(wǎng)電視品牌生存會(huì)更加艱難,新一輪洗牌將不可避免,哪些品牌能夠經(jīng)受住市場的長久考驗(yàn)并得以生存,年底“期末大考”將會(huì)給出答案。

值得注意的是,堪稱“史上最嚴(yán)厲的房地產(chǎn)調(diào)控政策”將會(huì)大幅壓縮彩電的需求量,所以下半年的彩電市場會(huì)較為艱難。由于彩電企業(yè)均駛?cè)肓舜笃粮叨说目燔嚨溃瑔纹酚芰υ鰪?qiáng),預(yù)計(jì)今年彩電市場整體會(huì)出現(xiàn)量降額升的局面。

陸刃波表示,在中國家電業(yè)中,彩電行業(yè)是競爭最激烈也是最充分的,在這個(gè)充滿變數(shù)的變局之年,彩電企業(yè)必須迎難而上,不要僅追求量上的增長,還應(yīng)注重額的提升,這一點(diǎn)外資企業(yè)已做出了轉(zhuǎn)變。同時(shí),國內(nèi)彩電市場已趨于飽和狀態(tài),而海外市場還有巨大的提升空間,因此,國內(nèi)彩電企業(yè)對(duì)內(nèi)要以用戶體驗(yàn)為中心,通過高端化、精品化、差異化扭轉(zhuǎn)市場頹勢(shì),對(duì)外則要扎扎實(shí)實(shí)地走好國際化之路,并在創(chuàng)新驅(qū)動(dòng)中實(shí)現(xiàn)穩(wěn)健發(fā)展。

]]>

在這個(gè)日漸溫暖的季節(jié),彩電業(yè)卻集體遭遇了2017年首季的“寒冬”。從4月底開始,國內(nèi)五大彩電巨頭紛紛公布了2017年第一季度業(yè)績報(bào)告,從財(cái)報(bào)來看,彩電行業(yè)整體情況不容樂觀,銷量、凈利潤都出現(xiàn)大幅下降。

從彩電行業(yè)大環(huán)境來看,情況也相當(dāng)嚴(yán)峻:彩電市場整體需求量趨于穩(wěn)定,增長空間有限;由于大批互聯(lián)網(wǎng)企業(yè)的進(jìn)入,彩電行業(yè)利潤進(jìn)一步收縮;占彩電整機(jī)成本近60%左右的上游面板已經(jīng)持續(xù)幾個(gè)月價(jià)格上漲,加上核心元器件、制作原材料的大幅漲價(jià),彩電整機(jī)企業(yè)單品價(jià)格也不得不隨之上調(diào),就連以標(biāo)榜不靠硬件掙錢的樂視,也對(duì)第4代樂視超級(jí)電視部分機(jī)型上調(diào)100元-200元;其次,價(jià)格不再是購買電視唯一要素,“高、大、尚”正成為新環(huán)境下消費(fèi)者選購電視產(chǎn)品的購買理由。在需求數(shù)量緩慢增長以及成本上漲等多重壓力下,謀求以量贏天下的時(shí)代一去不復(fù)返了,彩電行業(yè)“品質(zhì)消費(fèi)”浪潮已經(jīng)襲來!

電視產(chǎn)品形態(tài)曝光率(數(shù)據(jù)來源:百度)

當(dāng)然,挑戰(zhàn)與機(jī)遇并存,壓力帶來的是企業(yè)的調(diào)整。正如有專家指出,我國彩電業(yè)開始經(jīng)歷從“有”到“優(yōu)”優(yōu)的轉(zhuǎn)變,彩電企業(yè)加速推進(jìn)產(chǎn)品結(jié)構(gòu)調(diào)整,加強(qiáng)產(chǎn)品創(chuàng)新,通過提升產(chǎn)品技術(shù)含量,深度挖掘消費(fèi)需求。

筆者注意到,隨著消費(fèi)者經(jīng)濟(jì)條件提升和居住面積的增加,大尺寸電視成為消費(fèi)者更新?lián)Q代的重要考慮要素。今年五一黃金周期間,北京蘇寧銷售數(shù)據(jù)顯示,65英寸以上大彩電同比增長105%。

作為大尺寸電視中的“巨無霸”,激光影院電視無疑成為消費(fèi)者青睞的對(duì)象。而業(yè)內(nèi)最早涉及激光影院的企業(yè)之一,長虹擁有尖端的研發(fā)設(shè)備和一流的研發(fā)團(tuán)隊(duì),超過十年的技術(shù)積累,在激光顯示領(lǐng)域可謂首屈一指,現(xiàn)已成為國內(nèi)一流的激光顯示產(chǎn)品研發(fā)、制造企業(yè),具備自主設(shè)計(jì)、自主生產(chǎn)激光光機(jī)、光學(xué)屏幕、激光主機(jī)的能力,從研發(fā)、設(shè)計(jì)到整機(jī)生產(chǎn)制造完全自主運(yùn)營,能夠確保產(chǎn)品品質(zhì)、交期和服務(wù)。

奧維云網(wǎng)數(shù)據(jù)顯示,彩電市場重點(diǎn)品牌中,外資品牌(三星、索尼、夏普、LG)的銷量僅占28%,但銷售額卻占據(jù)近40%的份額。究其原因,外資品牌單品盈利能力強(qiáng)于國產(chǎn)品牌,外資品牌努力打造高技術(shù)含量產(chǎn)品消費(fèi),迎合了當(dāng)下消費(fèi)者選購需求。作為國產(chǎn)品牌,目前亟須提升產(chǎn)品品質(zhì),通過技術(shù)創(chuàng)新,打造符合消費(fèi)者需求的高端產(chǎn)品。

長虹CHiQ激光影院,無論是從畫質(zhì)、形態(tài)、性能方面,盡顯新型高端顯示技術(shù)的魅力,加上智能功能應(yīng)用,為消費(fèi)者提供卓越的使用體驗(yàn)。

據(jù)長虹研發(fā)人員介紹,長虹CHiQ激光影院,采用菲涅爾光學(xué)屏幕,是通過激光漫反射成像,菲涅爾光學(xué)屏幕具備抗環(huán)境光干擾,能將激光光源反射成平行光,讓亮度和對(duì)比度大幅提升,帶來更為清晰的畫面;在色彩表現(xiàn)方面,采用12bit RGBY雙色輪,通過DLP數(shù)字光處理技術(shù),能夠精細(xì)還原色彩,使畫面更真實(shí)靚麗。

高端彩電產(chǎn)品正通過顯示技術(shù)的創(chuàng)新,推動(dòng)彩電行業(yè)升級(jí)迭代。面對(duì)未來超大顯示消費(fèi)潮流,長虹再次提前布局與引領(lǐng)。

據(jù)悉,5月9日,長虹將舉辦一場“CHiQ激光影院體驗(yàn)會(huì)”和小伙伴一起找回露天電影的感覺。