?

?

關于未來零售,零售行業至今仍然沒有一個深入淺出的定性描述。雖然行業說不清楚未來零售的具體模樣,但是近幾年來行業內不少企業都在積極尋求新的轉變,試圖描繪未來零售的藍圖。

目前,零售行業內積極尋求新嘗試的企業呈兩大矩陣,一是以沃爾瑪、永輝、大潤發等為代表的實體商超,二是以阿里巴巴、京東、亞馬遜等為代表的電商。其中,以沃爾瑪、永輝、大潤發為代表的實體商超在試水零售新模式上忙得不亦樂乎,而在他們這些新的嘗試中,我們儼然可以看到不少未來零售的影子。

沃爾瑪新門店:內外兼修

沃爾瑪的新嘗試主要體現于其在成都剛推出的新一代零售門店。沃爾瑪新一代門店是區別于以往大賣場模式的新一代超市,是繼今年年初沃爾瑪成功推出“惠選”智能超市后的又一次嘗試。

一方面,沃爾瑪新一代門店在面積、選品、設計等這些外在方面都有革新。

一是在門店面積和設計上,沃爾瑪新一代門店小于大賣場等大型超市,又大于簡單的社區小型超市。實體大賣場的面積一般在1萬平方米左右,小的社區超市大都在1千平方米以下,沃爾瑪新一代門店的面積約為5千平方米。此外,在設計上,新門店還考慮了很多體驗細節,比如貨架高度、商品指引、場景化的商品分類。沃爾瑪這么做的考慮主要有兩方面,一是緊湊和場景化的商品陳列可以滿足顧客快節奏消費需求;二是其中嵌入的互補餐飲和社區精選品牌能夠兼顧門店的密集度和效率。

二是在門店選品上,新一代門店將非食品類的商品縮減將近一半,而精選生鮮等滿足家庭生活需求的高頻次商品作為門店的主要商品。其實,沃爾瑪新門店商品的精選突出了兩個方面。一方面,突出了精選商品的高品質,新門店的商品將沿襲沃爾瑪大賣場在商品品質上的高水平把控;另一方面,突出了精選商品的品類集中性,即如前文所說的集中火力將品類的重點放在生鮮食品等滿足家庭生活需要的高頻次商品。

此外,沃爾瑪新一代門店還特別帶上了本土化、年輕化兩個標簽。在選品上,新一代門店納入不少本地精選商品,以及針對年輕消費者的品牌,比如李寧;而在租賃區域內,新門店還集合了不少網紅品牌,比如瑞幸咖啡、答案奶茶等。

另一方面,沃爾瑪新一代門店并沒有忘記智能化的內核。

一來,沃爾瑪新門店上線了自主收銀和“掃瑪購”一體機,消費者結賬無需排隊;二來,沃爾瑪新門店提供的線上服務不僅限于渠道,未來還將利用可穿戴設備提高服務過程的揀貨效率和精準度;三來,沃爾瑪還將布局小程序矩陣,以給消費者帶來實時的優惠和便利服務。

將這些覆蓋購物前、中、后的智能化服務能力植入到新一代門店中,沃爾瑪的考慮無外乎包括兩個方面。一是繼續提升智能化有助于給消費者帶來體驗上的質變,包括之前的惠選智能超市,其實都體現了沃爾瑪在智能化服務上的思考;二是通過差異化的零售升級和創新嘗試,沃爾瑪能夠為自己的未來零售之路積累更豐富的經驗。

總之,無論是選品、設計這些方面所體現出的溫度,還是說智能化技術提供的便捷性體驗,對于新一代門店,沃爾瑪已經做到了“內外兼修”。其所要描述的這幅未來零售藍圖,我們也正在看到更加清晰的輪廓。

永輝之新:超市不“超”,餐飲添彩

永輝超市的新嘗試體現于其推出的“超級物種”。這種“超市+餐廳”模式意在通過全球優質食材供應鏈打造一個超級美食夢工廠。據了解,永輝超級物種的美食夢工廠,囊括了永輝目前孵化的8個產物:鮭魚工坊、波龍工坊、盒牛工坊、麥子工坊、詠悅匯、生活廚房、健康生活有機館、靜候花開花藝館。

相比于沃爾瑪新一代門店的新,永輝超級物種這種“超市+餐飲”模式中,“超市”這個概念受到一定程度弱化,而“餐飲”反倒成了主菜。超級物種各種細分化的“工坊”,其實重點化了食材加工的環節,因為做好了食材加工,餐飲就成功了一半。

雖然“超市”不“超”了,但是有了“餐飲”添彩,超級物種以新的形式獲取了消費者的喜愛。也可以說,超級物種模式上的創新性使得超級物種受到關注,但是說到底超級物種之所以能大放異彩,要歸功于其在餐飲上的濃墨重彩。

永輝超市推出超級物種這種零售模式,一方面得益于永輝16年的項目孵化進化,另一方面則依賴于永輝強大的全球商品供應鏈和高水平的生鮮管控。未來超級物種將美食夢工廠細化完成后,“餐飲”的風頭會更盛。所以,超級物種與沃爾瑪新一代門店有一定的相似性,超級物種有餐飲的成分,沃爾瑪新一代門店也含有餐飲的基因。比如,沃爾瑪新門店雖然壓縮了將近50%的面積,但同時增設了將近4千平方米的租賃區域專門用于餐飲和社區服務。

就超市范疇而言,超級物種就沒有沃爾瑪新一代門店強烈的超市屬性,也就是說在滿足顧客日常生活必需品需求這一點上,沃爾瑪新一代門店會更加專業。而沃爾瑪新門店租賃區域精選的餐飲品牌和社區特色服務品牌,也會憑借著靠近顧客居所的優勢與沃爾瑪新門店一起,呈現“超市”和“餐飲”相互交融的另一種新場景。

其實無論是沃爾瑪新一代門店這種以超市屬性為主并在周邊附加餐飲和社區服務的模式,還是超級物種直接將弱化其中一方并強化另一方的模式,都是試圖給消費者以完整的體驗。這二者都將會是未來零售的重要組成部分。

大潤發之新:電商基因編譯的生鮮配送

大潤發新嘗試則體現于其推出的大潤發優鮮。如沃爾瑪新門店、永輝超級物種一樣,大潤發優鮮也主要以生鮮食品為主。

在商品選擇上,同沃爾瑪新一代門店一樣,大潤發優鮮選擇滿足家庭日常生活需要的品類,對部分品類進行了選品升級,引進了更多進口、中高端商品。大潤發優鮮有獨立的APP,方便顧客在線上購買。值得一提的是大潤發優鮮流暢的物流配送。大潤發優鮮的前身是飛牛網,所以大潤發優鮮有著電商的基因,在物流配送方面大潤發優鮮也有著一定的優勢。

在改頭換面之后,大潤發優鮮借著生鮮配送走高,卻也為沒落的前身飛牛網“負重”。不過這并沒有影響大潤發優鮮的發展,一方面有大潤發深入人心的口碑加持,另一方面,大潤發優鮮還擁有完整的物流設備,其物流以店為倉,從前端揀貨到后庫的裝箱,全由物流帶來傳送。其實,就大型實體超市的來說,大潤發在探索新模式上會更加大膽。

所以,相比于沃爾瑪新一代門店、永輝超市,擁有電商基因的大潤發優鮮可以說是生鮮物流配送的小能手。但是由于大潤發優鮮產品品類只有生鮮類,所以也不能完全滿足家庭日常消費需求。不過,大潤發優鮮電商基因的亮點倒可能使其成為生鮮配送的一把手。

商超新嘗試迭起,未來零售藍圖日漸清晰

沃爾瑪新一代門店、永輝超級物種、大潤發優鮮這三大零售新體雖然在門店形式上各不相同,但是它們對于未來零售的思考落點其實或多或少都有相疊的點。從這三大商超大佬的不謀而合中,我們不妨可以對未來零售發展的方向做一個預判。

一方面,生鮮食品等家庭日常需要的商品仍然會是大家哄搶的香餑餑,而能為消費者提供更加人性化服務的,更懂顧客需求并為其需求提供最優解決方案的零售模式,將實力盤根未來零售的重要位置。至此我們看到未來零售更加便捷服務于人的特點,一如沃爾瑪新一代門店為輻射范圍內的居民提供最優的購買家庭生活用品的解決方案一樣。

另一方面,在可預見的未來,必定會有阿里、京東等電商走馬圈地,但是就商超系統的發展勢頭來看,以沃爾瑪、永輝和大潤發為代表的商超還是會在未來零售的戰局中占據主導地位。但是最理想的情況一定是商超和電商的合作,目前來看也是如此。因為未來零售離不開技術的賦能,更離不開對于消費者體驗升級的長久追求。

總的來說,沃爾瑪、永輝超市、大潤發這些實體商超巨頭對于未來零售的不斷探索,不僅能夠為整個零售行業帶來效率和體驗上的升級,更重要的是,還為零售行業提供了可以實踐的范本。當然,未來零售的博弈誰能勝出,最終還得看誰更懂人心和更得人心。

文/劉曠公眾號,ID:liukuang110,本文首發曠創投網

]]> ?

?

京東的無界零售、阿里的新零售、蘇寧的智慧零售和美團的大零售,各零售巨頭提出的傳統零售升級理念有一個共性,那就是讓零售全面面向未來,因此各種“新”零售概念可統稱為未來零售。未來零售的目標是突破傳統零售坪效的極限,坪效{坪效=(線上+線下)年營業額/365/門店面積}也自然而然的成為了衡量未來零售經營效益好壞的重要指標。

未來零售的坪效比拼中出現了兩位狠角色,一位是有中國最大電商阿里做靠山的盒馬鮮生,其坪效能夠達到5萬元;另一位則是世界最大零售商沃爾瑪旗下的山姆會員店,它的坪效更是高達13萬元,兩種業態正在未來零售的舞臺上上演“蛇象之爭”。

欲知這場爭斗的結果是“象踩蛇”還是“蛇吞象”,就得從未來零售的五大要素去尋找蛛絲馬跡。

用戶層面:高價值vs大眾化

用戶是組成商業活動的最基本單位,用戶量與客單價是最能直接反映出商業模式優劣的兩大要素,山姆會員店與盒馬鮮生在用戶這方面都存在較大差異。

山姆會員店:22年前采用付費會員制的山姆會員店就進入了中國零售市場,時至今日,山姆會員店的付費會員數早就超過了200萬,而且還和京東實現了會員數據互通。其會員的客單價在1000元左右,并且其會員的月復購率已經超過50%。

山姆會員店之所以能夠擁有如此多的高質量用戶原因有三。一是,山姆會員店商品選品精準。山姆通過分析會員消費數據推出迎合消費者喜好的1000余款高頻次購買和高滲透率的生鮮與日用商品。例如水果雞蛋肉菜等日常生鮮,以及奶粉紙尿褲等母嬰,此外還有會員喜愛的俄羅斯帝王蟹腿等高端商品。可見,其商品精準覆蓋了會員不同場景下的需求,因此其會員月復購率才能達到50%,而高月復購率也是會員高粘性的直觀表現。

二是,山姆會員店會員多為中國中產階層,他們購物考慮更多的是品質而非價格,商品的價格與價值成正比,因此山姆會員店會員的客單價遠遠高于行業平均水平。

三是,山姆會員店的會員除了在中國運營22年的數百萬會員外,還通過與京東等合作伙伴推出多會籍活動,利用優質的服務和獨特的商品為山姆會員店增加了部分新會員。

盒馬鮮生:“蛇象之爭”的另一位狠角盒馬鮮生誕生2年多來共服務了1000萬用戶,而且其背靠阿里這顆大樹,用戶基數自然也不在話下。其用戶在線上客單價為75元,線下更是高達113元。

不過比起山姆,盒馬的客單價要少不少,其中原因可能有二,一是用戶的綜合價值不夠高,盒馬鮮生目前有兩種不同的會員,一種是只需綁定盒馬鮮生APP的普通免費會員,另一種是需要付費注冊的盒馬鮮生“X“會員。前者面向普通大眾,數量較多,但是購買力有限;后者面向中產階層,雖然購買力較強,但是目標客群有限。反觀山姆,客群水平在中產階級及以上;二是盒馬本身的商品在吸引用戶方面還有待改進,因為盒馬本身主打生鮮,所以相應地也會存在無法覆蓋到的需求。

但盒馬鮮生一直在努力增加用戶粘性,具體來看方式有兩種。一種是在店內開設餐廳等體驗設施,能夠增加用戶對店的依賴,例如餐廳的開設就能夠讓用戶在購買到生鮮產品好現場享受美食,用戶體驗的加強對用戶粘性的提升效果明顯,這也是盒馬鮮生重點突出的特色。

另一種是通過讓用戶與盒馬鮮生直接建立聯系,普通會員通過綁定APP才能消費的方式留住用戶,X會員則通過注冊付費與優惠活動留住用戶。

總的來說,在用戶群上,由于山姆的付費制度本來就帶有一定的門檻,而22年的經驗也讓山姆形成了多元化的會籍服務制度,所以無論是用戶的忠誠度,還是用戶的消費力,都要比盒馬鮮生更高。但是合馬鮮生作為以新零售模式為起點的大眾化零售店,未來也可以通過提高服務能力來進一步提高用戶的客單價。

線上PK:電商賦能vs生態導流

線上是未來零售的重要組成部分,山姆會員店與盒馬鮮生也不例外,但兩者在線上還是有不少區別。

山姆會員店:線上布局不僅快,而且還較為全面。山姆會員店在京東全球購、京東旗艦店上實現了一年內電商銷售總額3倍增長的目標,而且開設的自營平臺——山姆會員網上商城,增速也是市場平均的2倍。另外,山姆會員店在線上不僅開設有自家的山姆會員網上商城,而且還與京東達成了戰略合作,在京東全球購、京東旗艦店都開有店鋪,而且最近在上海還上線了山姆京東到家,其線上布局可謂是全面開花。

從電商的良好增勢來看,驅動山姆達成這一成績的原因主要還是山姆在SKU以及會員屬性上的優勢,當然,京東等平臺的流量效應也不容小覷,兩者的結合可以說實現了交易效率的質變。

盒馬鮮生:線上戰略布局為生態模式,因為是阿里生態中的一員,所以能夠享受到阿里的流量扶持,在天貓、餓了么等阿里系平臺上有流量入口,而且還能享受到阿里豐富的電商運營經驗,為其線上的營銷保駕護航,因此其線上銷售比例能夠達到60%。

但是其線上業務還是不夠強,因為與阿里系其它成員會有業務重疊的部分,因此經常遇到“誤傷友軍”的現象,例如餓了么與盒馬鮮生就有部分業務重疊。而且隨著線上獲客成本的迅速增加和線下成本的逐步降溫,盒馬鮮生應該進一步去考慮優化線上的成本,同時專注于線下。

線下PK:全覆蓋vs圓心式

線上是未來零售的重要組成部分,而線下則是未來零售的主要舞臺,在線下這方面盒馬鮮生與山姆會員店的主要區別在于線下門店的覆蓋特征。

山姆會員店:山姆會員店在線下主要是依靠“門店“+”云倉“的協調配合布局未來零售。山姆會員店在中國目前有22家門店,幾乎覆蓋了18個主要城市,它的門店購物面積較大,普遍在上萬平左右,并且提供大型停車場等附加服務,在”停車難”的今天對會員購物體驗提升明顯。

此外山姆會員店還在目標區域建有云倉,能夠進一步拓寬山姆會員店的服務覆蓋范圍,從而實現門店外覆蓋區域通過云倉的配送服務達到相同服務能力的目標,讓用戶能服務享受到與山姆會員實體店同樣的優質服務,也能給用戶提供更多購物方式的選擇。

可見,在線下,山姆的覆蓋策略是云倉+門店,其優勢在于覆蓋范圍的全面化,以及優質服務能力的快速復制。

盒馬鮮生:相比山姆,盒馬在線下更為保守一些。盒馬鮮生門店的購物空間較小,僅有千余平,并且商品的種類較為單一,主要為生鮮,因此顧客大多是為生鮮產品而來。門店數量方面,雖然目前在全國有87家門店,并不算少。而從地區的覆蓋范圍來看,目前盒馬只覆蓋了全國16個城市的部分地區,就單論城市覆蓋率方面盒馬鮮生肯定難以比肩在中國深耕了22年的山姆,而且盒馬鮮生的單個門店服務半徑僅為3 KM。

但是盒馬單店的覆蓋特征是圓心式,其設置三公里的服務半徑更多是從服務能力和效率上考慮,但是相應地也會導致盒馬需要通過開店數的增量來彌補覆蓋范圍的不足。

物流位面PK:成熟體系VS前置倉

物流的快慢和履單效率都能直接影響用戶的購物體驗,履單成本則直接影響總營業額,物流也成為了山姆會員店與盒馬鮮生比拼的重點。

山姆會員店:商品配送速度在業內同行中的表現十分出色,基本上實現了服務范圍內1小時急速送貨上門,而且平均每單送貨時間僅為40多分鐘。

山姆會員店的配送速度快還離不開云倉的支持,云倉的建立能提升從商品訂單確立到分發配送員的履單效率。除了在家門店設置前置倉加快配送速度外,山姆會員店還與京東到家合作建立云倉,協調京東到家-達達等同城物流,保障在沒有門店覆蓋的地區的配送速度。

山姆會員店注重物流質量在商品的履單成本方面表現得到了體現,在商品配送中采用了高品質的保溫箱和單獨為冷凍食品包裝冷凍效果可長達4小時的包裝。另外,為客戶使用方便還在配送中將一些商品拆分單獨包裝,以保證用戶購買的生鮮足夠鮮。

所以,從物流上看,山姆的優勢在于擁有成熟的物流配送體系,加之配合自己的商品特性升級了物流包裝,所以能夠保證物流效率始終處于一個高位水平。

盒馬鮮生:采用了門店前置倉的模式,再加上自營配送,所以在盒馬鮮生覆蓋范圍內也基本能夠實現1小時內急速送貨。此外,因為其前置倉數量與門店是1:1的結構,所以不需要另外新建前置倉,另外其配送時直接從前置倉向配送員的保溫箱分發,節省了單獨包裝商品的高品質冷凍包裝成本。

但值得注意的是,盒馬鮮生的配送費平均為7.5元,而山姆則在3-5元的范圍內,從這一點來看,山姆在控制物流成本方面做的更好。其主要原因可能在于盒馬與山姆所采用的物流體系的不同導致成本不同,也就是說山姆的物流配送體系相對盒馬更成熟一些。

商品方面PK:中高檔vs高低搭配

商品是所有零售的載體,當然商品也是山姆會員店與盒馬鮮生等未來零售企業的開拓市場的敲門磚,而這塊敲門磚的表現各異。

山姆會員店:商品豐富全面,品類有5000多種,但由于山姆的國際化供應鏈,商品除有大量生鮮食品外,山姆會員店還提供其它生活日用品,其中包括國外稀缺商品和獨家商品,因此商品種類會顯得較為齊全,并且具有差異化的特征,這也是山姆能俘獲中產階級及以上用戶的一大原因。

另外,山姆會員店的商品品質也很出彩,部分商品由全球30多個國家直接采購而來,而且山姆會員店特意成立了專門的商品采購團隊,分別負責廠商篩選、產品選購和產品質檢,層層把關下留下的自然是那些滿足用戶品質需求的商品。

盒馬鮮生:據了解,盒馬鮮生店內商品SKU普遍為6000左右,但是主要還是生鮮商品,總的來說商品種類較為單一。另外,雖然商品有少部分是從國外進口和原產地采購外,還有部分商品都由各大的采購員在本地農蔬企業采購。

盒馬如此的商品構成一方面是為了服務到不同階層的用戶,另一方面也有考慮成本問題。相比山姆,盒馬在商品方面的優勢在于商品平均價格更低,而山姆的優勢則在于商品貨源。

“蛇象之爭”其實是未來零售的模式之爭

從上述五方面分析可以看出,山姆與盒馬鮮生在新零售領域的“蛇象之爭”針鋒相對。回到坪效上,山姆之所以遠高于盒馬,原因不難理解,因為在會員價值(相當于客單價)和成本控制這兩個坪效的關鍵指標上,山姆優于盒馬不少。

但不管如何,山姆和盒馬鮮生的“蛇象之爭”背后,其實本質是兩種未來零售模式的比拼,而這也釋放了兩個信號。

其一,未來零售發展之路并非只有一條路可走。在山姆會員店的”門店+云倉”模式出現之前,未來零售行業雖然一片紅火,但是大多數企業都參考了以盒馬鮮生為代表的”門店+餐廳”模式。不過,山姆會員店”門店+云倉”模式的出現,證明了未來零售的坪效還能再進一步突破。因此,未來零售的發展之路并不是唯一的,至少目前已經有兩種較為成功的模式,在以后未來零售的發展模式將會多元化。

其二,未來零售的發展存在三點問題。通過“蛇象之爭”我們不難發現,未來零售當前雖然坪效較高,也能提升用戶的購物體驗,還能讓人們享受更加豐富的購物方式。但是以盒馬來看,未來零售發展面臨如何擴大服務范圍、如何將中產階層外的人群涵蓋進來、如何降低未來零售的建造或改造成本等三大問題。

總之,解鈴還須系鈴人,未來零售的發展需要山姆會員店、盒馬鮮生等未來零售頭部玩家的不斷探索,以自身的完善促進行業的發展,才能讓未來零售迎來真正的春天。屆時不僅能使這些企業搶占未來零售市場的先機,還能讓未來零售行業成為我國經濟發展的新動力,推動社會的整體進步。

文/劉曠公眾號,ID:liukuang110,本文首發曠創投網

]]>【烽巢網-科技PRO資訊報道】

“純電商時代已經結束,下一個10年進入場景互聯時代,智慧零售的新場景將遍地開花。”

蘇寧易購總裁侯恩龍在818發燒購物節媒體發布會上的這一論斷,在日前發布的蘇寧818戰報上獲得驗證。放眼誕生已有20多年的中國電商行業,變革的齒輪無疑已經開始轉動。

本次818發燒購物節,蘇寧易購可以說成績斐然。銷售方面,全渠道訂單量比去年同期增長155%,活躍用戶數同比增長97%。值得一提的是,蘇寧易購APP在818期間累計9天獲得APP STORE購物類APP下載量第一,側面印證了這一出色戰績。

蘇寧智慧零售強調線上線下融合,場景互聯。在各種線下場景中,1080家下沉至縣鎮市場的零售云門店,也在本次818期間拿出亮眼的成績單,銷售環比增長267%;130家蘇寧萬達廣場店銷售同比增長61%;282家蘇寧大潤發門店銷售同比增長更是達到了驚人的1067%。

此外,在大開發方面,818期間,蘇寧平均每40分鐘新開業1家互聯網門店,新開各類門店899家。蘇寧小店在818期間輻射超過2034萬消費者,消費增長達到662%。

其他諸如物流、售后、營銷等多個層面,蘇寧都在818期間斬獲了不俗的成績,筆者也就不再多言。放眼整個行業大背景,再看蘇寧今年818發燒購物節的成績單,頗有逆勢上揚之勢。

行業下行大背景下,蘇寧為何能逆市上揚?

今年上半年,全國消費市場呈現疲軟狀態,2018年1-6月社會消費品零售總額18萬億元,同比增長9.4%,增速低于去年同期1個百分點。其中第二季度增速比第一季度進一步放緩。

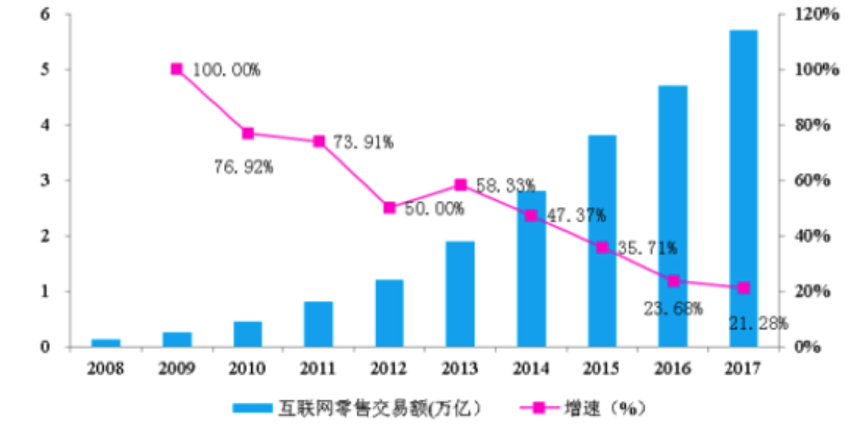

公開數據顯示,中國的互聯網零售規模增速從2013年就已經開始下滑,2017年增速只有21.28%,4年間增速減去大半。網上生意越來越難做的一個直觀表現是,京東的獲客成本已從2012年的65.3元/人,提高到2017年的226.1元/人。而阿里巴巴的獲客成本,從2012年的50.89元/人提升到了2017年的226.58元/人。

京東2018年第二季度財報顯示,今年第二季度京東凈營收為1223億元人民幣,同比增長31.2%,為上市以來的最低增速,凈利潤為人民幣4.781億元,比去年同期的9.765億元下滑51.04%。

今年京東618年中大促交易額突破千億,但增速卻幾乎同上季度持平,顯示出GMV增長乏力。由于營收、凈利潤等核心數據表現不佳,財報發行當天,京東股價跌1.21%,為17個月以來低谷。

相比之下,蘇寧易購在2018年上半年實現營業收入1107億元,同比增長32.29%;實現商品銷售規模為1513.19億元,同比增長44.63%;實現歸屬于上市公司股東的凈利潤為59.97億元,較上年同期增長1957.38%,業績要好看很多。

在電商行業整體增速下滑的大背景下,蘇寧線上線下融合、場景互聯的智慧零售戰略,無疑是蘇寧逆市上揚的殺手锏,通過提升線上運營能力,融合線下服務優勢,為蘇寧帶來了強勁的增長動力。

布局智慧零售,蘇寧做對了什么?

和京東、阿里巴巴不同,蘇寧自成立以來就逐步構建了強大的線下服務體系,伴隨著近年蘇寧易購線上業務的迅猛發展,線上線下融合成了蘇寧的戰略重點,并逐步形成了自己的方法論。

正如文章開頭所說,蘇寧易購總裁侯恩龍為當前陷入增長瓶頸的電商模式下了藥方——基于場景互聯的智慧零售戰略能更充分為行業賦能。

“場景”是智慧零售的關鍵詞,侯恩龍對此的解釋是,需求即場景、產品即場景、內容即場景、服務即場景。也就是說,場景是連接人與消費品的橋梁,在更為優質合理的場景互動下,才能給用戶更好的消費體驗,深挖出零售的潛力。

從818戰報我們不難發現,蘇寧的智慧零售大開發戰略通過賦能合作伙伴,已經建立“兩大、一小、多專”的店面類型組合,目前已經在全國范圍內擁有超過6000家互聯網門店,實現從線上到線下、從城市到縣鎮市場的全覆蓋。

蘇寧易購零售云第1000家店

通過智慧零售戰略,蘇寧在自身收獲“超燃”的業績之外,合作伙伴也因智慧零售帶來的品牌、供應鏈、技術、物流、金融等全價值鏈生態資源而獲益。如蘇寧零售云已經覆蓋全國27個省區市近1000個縣鎮,統計數據顯示,零售云平均單店銷售提升2倍以上,資金周轉提升達6倍,行業賦能屬性突出,而這也是智慧零售戰略的“智慧”所在。

文至最后:電商行業歷經20多年發展,改變了中國零售業及整個商業的發展軌跡,毫無疑問,電商平臺的影響力依然強大,但純電商的發展瓶頸已經顯現,全渠道戰略的蘇寧智慧零售是解決這一瓶頸的重要手段。

今年818期間,蘇寧智慧零售戰略已經體現出來強大動能,賦能合作伙伴的屬性更是讓蘇寧顯現出了行業龍頭的風范,隨著今年下半年智慧零售業態加速落地全國,進擊的蘇寧正逐步驗證它的戰略愿景。

]]>