AI手機認知錯位:未來是剛需,眼下是彩蛋。

采寫/萬天南

編輯/陳紀英

10月23日,是榮耀的“良辰吉日”。

在深圳,榮耀舉行了聲勢浩大的AI終端生態大會。董事長吳暉高調斷言,“得AI者得天下,得終端者得未來”,透露榮耀已累計投入超100億元用于AI研發。

這一天,也是 Magic 8 / Pro正式發售的日子,在榮耀的敘事中,這是業內“首款自進化AI原生手機”。

23日下午三點左右,在北京東南三環的一家榮耀官方授權服務中心里,偌大的門店空空蕩蕩,僅有一位客人。

當《財經故事薈》向店員詢問,Magic 8 的AI表現如何時,這位店員脫口而出,“拍照能用AI,還能自動幫你修圖”——而這些AI功能,幾乎已是智能手機的標配了。

在被問及還有哪些特別的AI功能時,店員指向樣機后面的展示板,提醒“上面有,看這兒”——“八大AI體驗領先”,的確很打眼。

就連店員對于AI話術都顯生疏。AI應用的普及還需時日,如今并不是大眾購機時的首要剛需,這也導致冠以 AI手機概念的Magic 8,盡管AI表現可圈可點,但首銷表現難言驚艷。

上述北京店員透露,“門店今天總共賣了五六臺吧”。

為了賣出Magic 8 / Pro,榮耀外地經銷商也很拼,他們愿意送出更多的禮包權益。北京門店的贈禮只有99元的耳機和手機支架,而一家位于西南地區的榮耀經銷商,贈送的禮包自稱價值近千元,“這些禮包都是我們店里額外贈的,你是北京的也沒關系,可以快遞。不過給你快遞前必須在本地激活手機,否則榮耀知道我們竄貨到北京,要罰款5萬”。

靠著舍得贈禮,這家西南門店當天售出了近20臺Magic 8 / Pro,其中四臺銷往外地。

從“銷冠”跌落的榮耀,遭遇冷遇已經持續了一年。

2023年到2024年初,作為華為手機的“繼承者”,榮耀手機一度在中國登頂。到了2025年Q1、Q2,IDC發布的To5榜單上,已經不見了榮耀的身影,屈居于不配提名的“Others”象限。

好消息是,到了Q3,榮耀終于再度榜上有名,和OPPO并列第五。

靠著大興AI,榮耀能否重回“銷冠”榮光?

一

華為平替的紅利與枷鎖

面對榮耀的窘態,開設了多家榮耀、華為、蘋果授權門店的經銷商王方下了結論,“榮耀手機的品牌勢能不太夠”。

一個例證是,蘋果和華為的旗艦新機發布時,都有溢價,“比如之前華為Mate XT三折疊屏手機,輕松可以溢價5000元”,iPhone 17 Pro剛上市時,也能輕松溢價千元左右。

但榮耀的新機,幾乎從沒享受過“加價”的待遇,Magic 8 / Pro也是如此。

做了20多年手機生意,王方親歷了榮耀的起伏。

此前,靠著代理華為,他“過了幾年好日子”——2019年和2020年,是華為的高峰時刻。

2019年Q3,華為市場份額達42%,傲視一眾廠商;2020年,在600美元以上的高端市場,華為更是以44.1%的份額,力壓蘋果奪魁。

直到美國制裁陡然而來,王方依然沒有放棄華為,“中間有兩年,華為門店虧了100多萬,就是死撐著,因為總覺得華為手機還能站起來,不舍得放棄”。

華為與榮耀的切割很徹底,當時,任正非在送別宴上告訴榮耀員工,一旦“離婚”就不要藕斷絲連,不要心疼華為,甚至可以喊“打倒華為”。

而在榮耀獨立之后,華為也不再允許授權門店繼續售賣榮耀手機,“所以臺面上我們是不會擺榮耀手機的”,王方記憶猶新。

當時,有不少顧客依然默認榮耀和華為是一家,走進王方的華為門店,詢問榮耀手機,“確實有不少老華為用戶,轉移到了榮耀”。

獨立之后的榮耀,在2023年、2024年,站上了高光時刻。

2023年,榮耀抓住了折疊屏手機的風口,在 800 美元以上市場,憑借折疊屏家族產品的出色發揮,榮耀份額明顯提升。

與此同時,原本頂著“互聯網手機”名頭的榮耀,從2021年開始,猛攻線下渠道,線下份額從三成躍升到七成以上,以此在中端市場站穩了腳跟。

據IDC報告顯示,榮耀在2023年第四季度和2023全年的國內手機市場出貨量排名中,均位列安卓第一,僅僅屈居蘋果之后。

來到2024年,榮耀高光繼續,當年Q1,榮耀以17.1%的市場份額成功拿下第一,同比增幅高達13.2%,力壓蘋果,

值得一提的是,此時華為已經強勢回歸,以17%的市場份額名列第二,當時樂觀者認為,中國手機正在形成“華為、榮耀雙雄局面”。

不過,這樣的樂觀并沒有持續多久。隨著華為手機強勢回歸,榮耀手機逐漸跌下寶座。2024年,榮耀市場份額 14.9%,同比下降 8.1%,在前五廠商中跌幅最大。而同一年,華為市場拿下16.6%的份額 ,同比增長 50.1%,在所有手機廠商中,增幅高居第一。

華為和榮耀的走勢開始分化,華為一路向上,2025年第一季度排名第二,2025年第二季度華為重奪中國市場榜首。

而到了2025年,榮耀Q1、Q2跌出前五,Q3勉強與OPPO齊名擠進前五。“雙雄”不再,榮耀與華為的差距越來越大。

二

AI手機:“彩蛋”or“剛需”?

今年以來,榮耀動作頻頻,3月榮耀高調發布阿爾法計劃,宣布投入百億美金,向AI終端生態公司進化。

“在 AI 方面我想謙虛一點,但實在謙虛不了 —— 在AI 領域,尤其是手機領域,我們應該是領先的。” 榮耀 CEO 李健在 Magic8 發布會后的訪談中,也底氣十足。

押注AI絕非莽撞之舉。

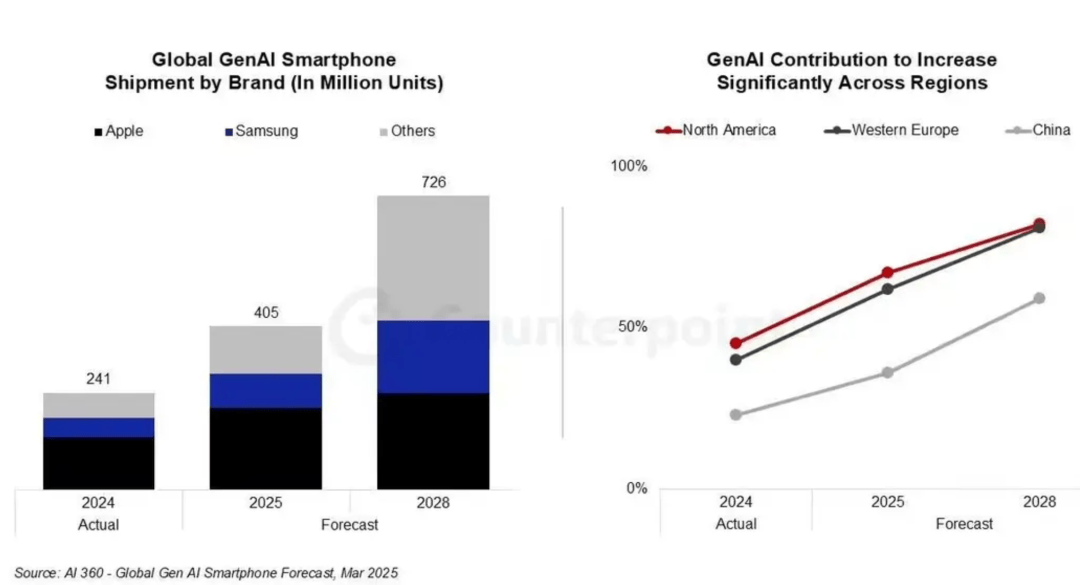

市場調查機構Counterpoint Research年初預測,2025年全球智能手機中將有三分之一(約4億臺)具備生成式人工智能(GenAI)功能。

不過,該機構緊接著提醒,當前 GenAI 應用尚未激發消費者強烈興趣,廠商必須探索更具實用價值的 AI 場景,以推動升級需求。

Magic 8 / Pro正面臨著這樣的尷尬錯位。

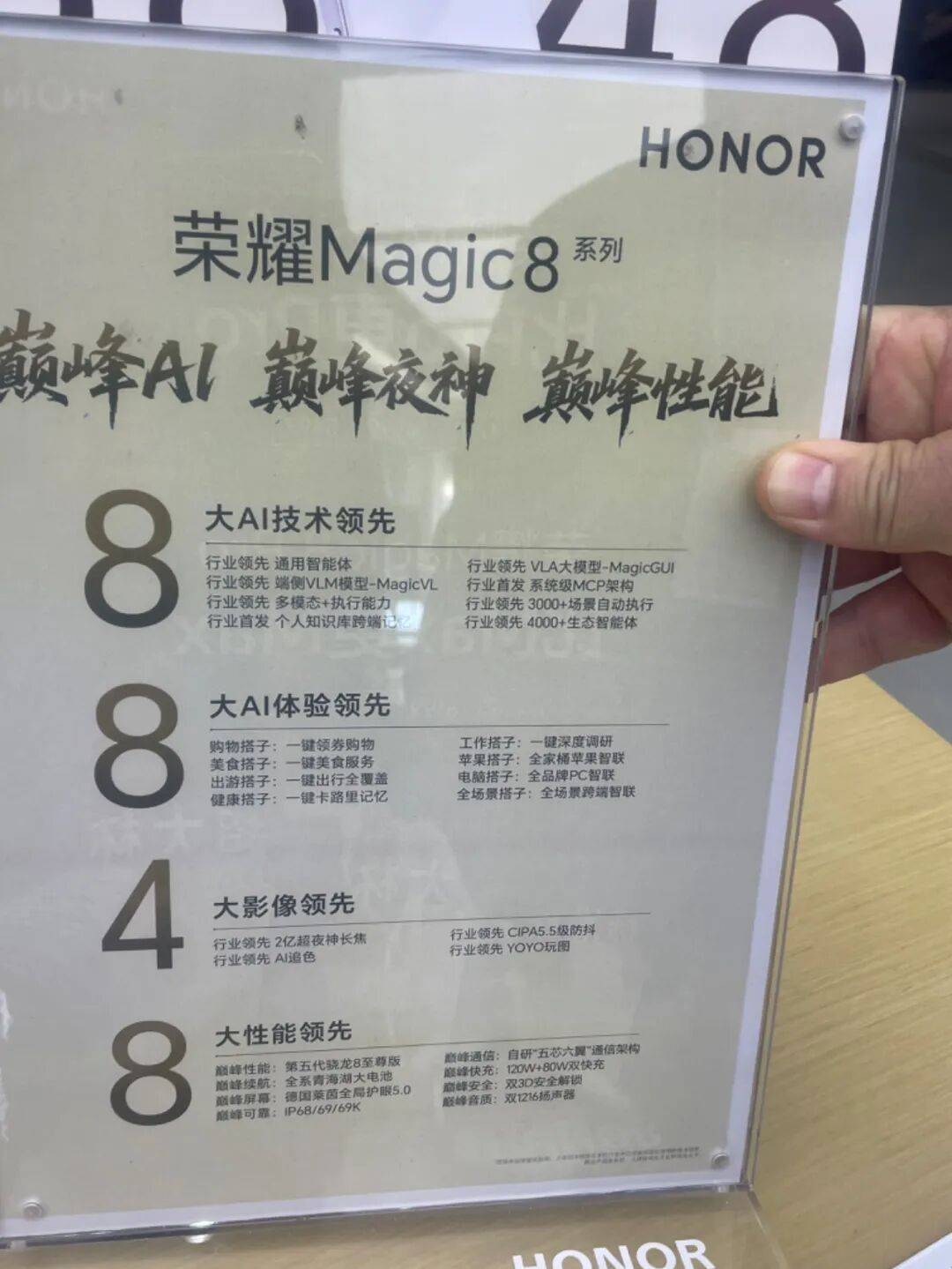

據其官方宣稱,Magic 8 / Pro手握八大AI先進技術、八大AI先進體驗,包括一鍵領取購物券的購物搭子、工作搭子、全場景搭子、“三位一體 AI 反詐”等。

不過,就連前述北京榮耀門店店員,也對這些AI功能并不十分熟悉。

《財經故事薈》上手體驗了一番,Magic 8 的確表現不俗,其搭載的YOYO智能助手在識別商品后,可以多平臺自動領券比價。

而據李健在發布會上的演示,基于YOYO智能助手的多平臺比價,比現場觀眾更“精明”,買的同款商品便宜了600多元。

但尷尬在于,用戶對于AI創新的感知有限,尚不足以說服用戶買單。

《財經故事薈》在線聯系了多家榮耀門店的店員,獲悉用戶在線下體驗Magic 8 / Pro時,多數還是關注影像、續航、流暢等表現,“很少有用戶主動問AI的”。

而在大眾用戶認知里,影像過去并非榮耀的強項。

“這么說吧,最少8成的年輕女性,首看拍照表現”,王方告訴《財經故事薈》,“比如,vivo演唱會拍照神器那個賣點,就很給力”。

不過,在王方看來,榮耀Magic 8 / Pro在影像上的表現力,已經比過去升級了一大截,“2億超夜神長焦,還是有點看頭的,但大眾對榮耀的固化認知還沒同步提升”。

他認為,榮耀在品牌營銷上存在短板,比華為、小米,乃至OV都差了一大截,“有點吃虧”。

其實,王方并不認為榮耀產品拉垮。

王方本人就是Magic7 Pro的用戶。他熱衷戶外運動,Magic7 Pro防水功能卓越,甚至可以防熱水,而且抗摔抗造,續航能力也很能打。此外,榮耀屏幕的護眼能力,也口碑在線。

但尷尬在于,包括AI在內的上述長板,與用戶普遍認知的剛需,存在錯位,最終導致Magic 8系列,首銷當日表現平平,并沒有如華為、蘋果的旗艦新機一樣,可以溢價銷售。

在小紅書上,不少用戶都在四處詢問,哪里能買到“最低價的”Magic 8系列。一位山東用戶透露,疊加國補和店補,他買到了3999元的Magic 8,而榮耀Magic 8的官方起售價為4499元;另一位則透露,本地雖然沒有國補,但店員愿意給他400元的店補。

這意味著,Magic 8系列上市當天,已經實質破價。

降價短期拉動銷量,但又造成了榮耀手機“跳水不保值”的印象,導致“追漲殺跌”的用戶們猶豫是否要下單。

有多名用戶告訴《財經故事薈》,“有過考慮換Magic 8系列,但打算明年618再換,肯定會跳水。”

Magic 8系列反響平平,不止內因,還有外因。今年以來,國補成為拉動換機的最大驅動力,但也提前透支了后續的換機需求。

國補一停,用戶換機熱情驟然冰封,王方感同身受,“現在我的八家門店都比較冷清,沒啥顧客,前幾個月靠國補掙的錢,七八九三個月快虧完了”。

Magic 8系列此時上市,多地國補已停,多少有點“生不逢時”。

至于榮耀手機的AI長板,何時能在市場上轉化為打動大眾的賣點,“榮耀起碼還要花上半年時間,估計才能讓AI概念深入人心”,王方判斷。

“畢竟,現在連蘋果都沒拿出像樣的AI手機。AI的價值,大眾還沒感知。”

三

大興AI,后手如何?

大興AI,如今算是榮耀的一號工程。

手機AI相比于超級APP的內生AI,以及一眾AI原生應用,存在獨特優勢。

APP的服務是有邊界的,APP附帶的 AI能力,難以跨應用(Cross-app)施展手腳。比如,美團發布AI生活秘書“小美”,可以為用戶點外賣,但其訂單權限也僅限于美團,不可能去調用餓了么。

而手機可以從操作系統層面布局AI,如前文所述,榮耀的YOYO智能助手,就可以實現多平臺比價。

正如李健所言,超級應用或獨立的AI助手僅是過渡形態,真正的突破在于完成從“工具”到“智能中樞”的跨越,構建一個能夠持續進化、主動理解用戶需求的操作系統。

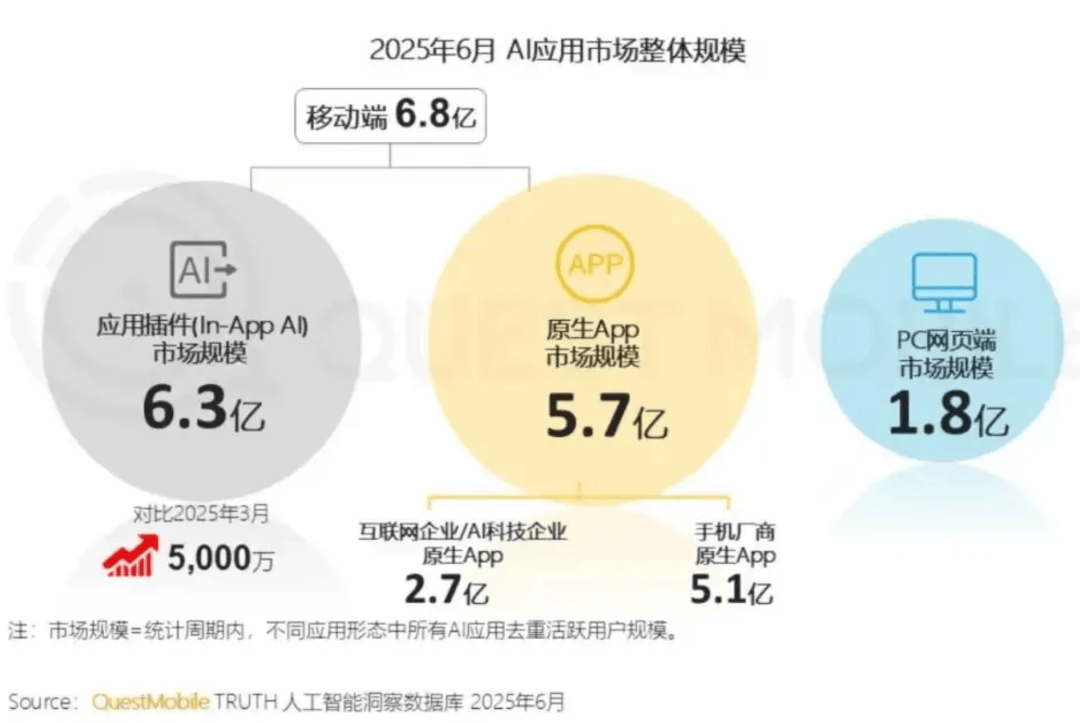

Questmobile的報告也印證了這一趨勢,截至6月底,手機原生 AI APP的用戶規模超過了5.1億,躍升為第二大AI入口。

榮耀的AI戰略縱向來看,是一桿子插到底,從底層架構重構出發,試圖貫穿技術底座與用戶體驗,在模型層面,實現端云協同的個人化大模型升級;內核層面從資源調度進階為AI智能體調度;協同層面突破設備邊界,實現智能體互聯;服務層面將被動響應應用升級為自主決策體;交互層面則向多模態自然交互演進。

方向雖然清晰,但賽道卻很擁擠。

一來,手機智能中樞的地位,肯定會遭遇大廠的拉扯。目前,無論是APP內生AI(截至6月底,6.3億用戶),還是AI原生應用(截至6月底,2.7億用戶)賽道,從用戶規模來看,大廠都是絕對的主導者,比如AI原生應用領域,字節旗下豆包用戶量第一,騰訊元寶第三。

“手機端和大廠間,肯定有一場AI入口大廝殺”,一位手機行業人士告訴《財經故事薈》。

再從手機行業來看。AI幾乎是所有頭部手機品牌都在攻堅的方向。做好AI,歸根結底,取決于四個因素——足夠多的錢投入技術,足夠好的人才埋頭創新,足夠多的用戶數據“喂養”AI,以及足夠好的生態把AI能力充分釋放。頭部手機廠商,都非等閑之輩。

從橫向來看,榮耀的AI野心不止于手機,其未來的目標是產業共生。

榮耀計劃持續擴大與互聯網運營商、大模型、智能體、智慧出行和智能家居等領域的合作,這一戰略選擇,頗具前瞻性。

據IDC披露,2025年全球端側AI設備出貨量將突破12億臺,中國AI手機滲透率預計超過40%。

比如,面向開發者群體,榮耀推出“遠航計劃”,設立20億資源池以激勵開發者。目前,榮耀已吸引全球35萬開發者,孵化超2000個案例。

比如,榮耀已與阿里巴巴簽署戰略協議,加碼大模型與智能體服務生態;與比亞迪合作布局智能終端與新能源汽車的智慧互融,目前已在多款車型中實現落地。

不過,一來類似阿里、比亞迪這種頭部大廠,不會僅僅綁定一家手機廠商,必然走開放路線。

二來,相比于小米,同時布局手機和汽車產業,且米家生態鏈已經相當成熟,其產業共生的合作緊密度更高。榮耀并沒有布局汽車,選擇與比亞迪這種外部車企合作,雖然未來與汽車的合作廣度上會勝于小米,但在合作深度上肯定不及。

大興AI,榮耀方向對了,但對手也虎視眈眈,這場硬仗注定不好打。

(文中寫采訪對象王方為化名)

]]>