野火燒不盡,春風吹又生。不僅看似柔弱的小草表現出了頑強的生命力,作為國內互聯網出海佼佼者觸寶科技在面對巨頭谷歌的下架也表現出了頑強的生命力。

7月17日,觸寶APP雖然受到Google Store及廣告平臺的下架,卻并未因此受到多少影響,反而在8月20日發布了一份逆勢增長的財報::觸寶第二季度凈收入為3,759萬美元,較去年同期2,836萬美元增長33%;毛利潤為3,361萬美元,較去年同期2,453萬美元增長37%;毛利率為89.4%,較去年同期增長2.9%。

迎浪而上,用戶強勁增長

2018年末,獵豹移動旗下App CM File Manager(文件管理器)被Google Play暫時下架。而后,獵豹因為開發版本過舊、需要時間更新,自行下架了電池醫生與CM Locker應用。無獨有偶,2019年4月份,百度旗下Android開發商DO Global的46款應用程序從谷歌應用商店Google Play中下架。

樹欲靜而風不止,谷歌的廣告平臺規則趨嚴,獵豹移動、百度旗下安卓開發商DO Global等多家企業產品被迫下架整改,觸寶也不幸中招被下架整改。

2019年7月,谷歌在其應用商店(Play Store)和廣告平臺上封禁應用開發商觸寶(CooTek)。觸寶部分海外應用在7月中旬被谷歌下架,理由是存在違規廣告插件。實際上,違規緣由是觸寶5月應谷歌要求修復廣告應用缺陷,在提供的修復版本中,由于依然采用了部分老代碼,“造成了一些誤解”,不過這并不影響觸寶現有海外用戶的正常使用。

一樣的遭遇不一樣的結局,與獵豹移動和DO Global不同,在谷歌廣告規則趨嚴大環境的影響下,觸寶出人意料的在巨浪中繼續前進,谷歌下架的巨浪沒能遏制觸寶的用戶增長。

財報數據顯示,觸寶第二季度用戶增長依然強勁,2019年6月全球產品的平均DAU(日活躍用戶數)為1.71億,較2018年6月的1.33億增長29%;2019年6月,全球內容系列產品的平均DAU在6月達到了2,760萬,同比增長278%;內容系列產品的用戶參與度在今年6月份達到42%,比去年6月的33%和今年3月的39%均有所上升。

從財報披露的用戶數據來看,觸寶海外用戶并沒有因為此次事件而停止增長,甚至一反常態的逆勢增長。不得不說,在大風大浪面前,觸寶表現出了應對危機時,應有的理性思路,采取了積極、有效的應對措施。

逆勢增長的背后,離不開觸寶的三大法寶

依據常理推斷,短期來看,谷歌的下架,對于觸寶的用戶新增和營收確實會受到一定的影響。但事實卻證明,盡管遭受到了谷歌的下架,觸寶在新增用戶以及用戶粘性方面卻表現出了更強的生命力,觸寶的逆勢增長離不開自身的三大法寶。

其一,觸寶通過人工智能技術和大數據剖析用戶習慣,能夠快速捕捉到用戶的興趣范圍,從而推出用戶更感興趣的內容和產品。

起家于智能輸入法的觸寶一直專注于AI和大數據分析能力,其內容系列產品的研發同樣基于AI和大數據。觸寶利用自身在自然語言處理和語義理解等AI技術的積累,構建業界領先的全球用戶興趣洞察庫,意在通過用戶畫像和用戶興趣的分析為用戶提供感興趣的內容,實現對不同用戶的精準定位。

觸寶自研構建的精準增長平臺,便是通過研發相關的投放模型,減少人工投放的干預,通過算法針對不同的用戶進行不同的精準投放,從而大大提升了獲客能力。觸寶證明了高效的大數據能力可以有效吸引和管理新增、轉化、活躍用戶,保持用戶量的持續增長。

其二,觸寶通過打造“全球專業健康的”的內容生態,提升了用戶對平臺的內容體驗,通過聚焦戰略,觸寶將產品從“多”到“精”,觸寶App“一超多強”產品矩陣正在逐漸形成。

作為一個專注國際市場的移動內容平臺,觸寶認為:對用戶而言網絡不僅是娛樂消遣之地,希望通過打造“全球專業健康的”的內容生態,不斷提升用戶對平臺的內容體驗,推動內容生態形成健康良性循環。

長期深耕內容市場,觸寶已經完成了產品生態矩陣的組建,產品矩陣覆蓋多個垂領域。近期,觸寶優化產品戰略聚焦精品內容,全力打造的海外兩大精品內容平臺,女性綜合社區Cherry、專業健身應用HiFit,兩大精品內容平臺通過PGC的內容產出方式豐富平臺內容,吸引了眾多用戶,日活量實現了高速增長。

其三,多年的產品運營和技術經驗積累,并對海外內容的玩法熟練,讓觸寶具備了快速迭代新產品的能力。此外,觸寶還在快速捕捉市場機會,持續孵化新產品,用以覆蓋更多樣和更廣泛的用戶興趣。

總而言之,觸寶用戶量實現逆勢增長的原因在于觸寶通過AI和大數據分析能力洞察用戶需求,針對不同用戶的需求持續優化內容生態,且不斷提升內容豐富度和專業度,并基于多年的產品運營經驗快速迭代產品,打造強大的產品矩陣,聚焦精品,從“多走向精”,進行內容升級。

擺脫單一的變現渠道,吸金能力增強

谷歌的下架,短期內對于觸寶的營收確實有一定的影響,不過此前下載觸寶APP的用戶仍然可以正常使用。而從長期來看,不但不是一件壞事,反而將促使觸寶擺脫單一依賴谷歌渠道的廣告盈利模式,走向多元化商業模式。

一方面,觸寶建立自研精準廣告投放平臺CooTek Ads,其自有廣告平臺的業務承載能力進一步增強。

今年6月初,觸寶建立自研精準廣告投放平臺CooTek Ads,在不影響用戶體驗的前提下為廣告主提供產品推廣、廣告等營銷活動。經過一段時間的實踐,CooTek Ads高效率的傳播觸達能力得到客戶認同,業務增長勢頭明顯。

從財報的數據表現來看,第二季度觸寶凈收入為3,759萬美元,較去年同期2,836萬美元增長33%;毛利潤為3,361萬美元,較去年同期2,453萬美元增長37%,毛利率為89.4%,較去年同期增長2.9%。其中,觸寶科技第二季度移動廣告營收為3670萬美元,較上一季度的3940萬美元下滑7%,較去年同期的2760萬美元增長33%。

另一方面,觸寶還開拓了產品內購和訂閱,觸寶正在探索更多元的商業模式。

關于變現方式,廣告營收是觸寶主要的收入來源,但已經不是唯一來源。觸寶開拓產品內購和訂閱等變現方式,可以讓全球各個市場業務分部更加均衡合理,同時其長期對單一渠道利潤的依賴度也會快速下降。

現階段來看,觸寶已成功轉型內容領域,而且具備了完整的內容產品矩陣、內容生產鏈條、成熟的商業模式。在此基礎上,觸寶意識到自身變現渠道單一的問題,試圖積極探索和開拓更加全面的變現路徑,先是夯實廣告營收能力,而后嘗試產品內購和訂閱,后續將會有更多的變現方式涌現。

內容平臺商業盈利能力的差異,決定了平臺今后的發展路徑。內容產業的廣告變現模式已經很成熟,各大平臺都在致力于開拓其他變現渠道,意圖在日益同質化的模式下實現突圍。在此趨勢下,未來哪種盈利方式更優于觸寶,更能促進觸寶內容生態的發展,需要觸寶去探索,用時間去驗證。

全球內容產業是移動內容平臺的掘金地,面對如何更快更好的挖金礦這一大難題,各大平臺只有勇于嘗試、創新、探索,才能走得更遠,選擇不斷前進的觸寶未來必將會探索出更多元的商業模式。

觸寶的持久戰:挑戰不可避免,但爆發力也更強

回顧互聯網內容產業的變遷,從載體的變化到內容形態的改變,追根究底還是圍繞著用戶需求在變。互聯網內容取之于用戶,用之于用戶,未來隨著用戶需求不斷升級和變遷,內容平臺還會面臨更多自身乃至外界的挑戰,把握著巨大內容優勢的觸寶,同樣需要面對來自外界競爭的壓力。

對此,張瞰先生表示:“全球內容應用市場仍處于早期階段,這為我們提供了巨大的機會和挑戰,隨著我們不斷發展內容生態系統,正在逐漸實現長期競爭力和用戶粘性。我們將認真對待每一項挑戰,為我們的用戶提供長期價值。”

從最初的輸入法、觸寶電話到如今的全球內容生態平臺,觸寶所經歷的挑戰也遠遠不止谷歌下架這一次。觸寶早前也曾被Apple Store下架過一次,那次至重新上架花費近三個月。而觸寶更大的一次危機發生在六年多前,以出海為主的觸寶彼時遭遇美國企業的法律訴訟,涉及5項專利侵權。

但是每一次危機過后,觸寶都變得更加強大。在未來的全球內容生態持久戰中,觸寶還將會面臨各種各樣的挑戰,此次遭受谷歌下架不過是觸寶長征路上的一個小挑戰之一,而挑戰之下,觸寶的用戶在增長,用戶粘性在增強,其背后體現的是觸寶的組織架構在不斷優化、技術創新在不斷向前邁進、產品體驗在不斷攀升、內容生態也更加專業健康、盈利能力也從單一走向多元化。

從長遠來看,觸寶在這場持久戰中必將錘煉出一個更強大的“新觸寶”。

文/劉曠公眾號,ID:liukuang110

]]>

另辟蹊徑往往能夠取得意想不到的效果。

例如因國內手機市場競爭激烈而遠赴非洲的傳音手機,在非洲默默耕耘數年后就成為了“非洲之王”;再比如,因為國內有著搜狗輸入法、訊飛輸入法等大批輸入法競爭而決定在海外做輸入法的觸寶,經過10余年的海外經營不僅成功上市,并且在海外也小有名氣。

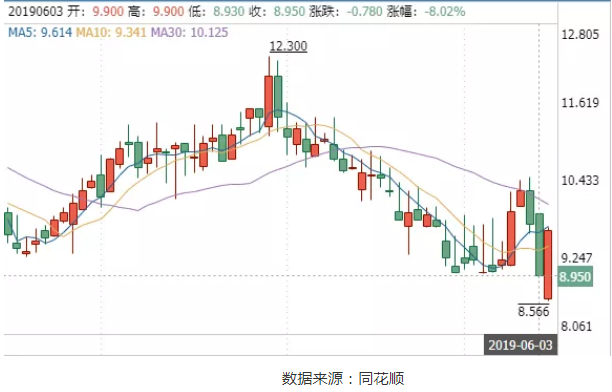

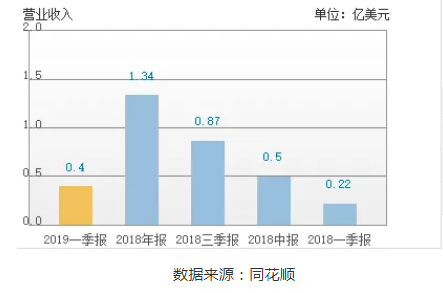

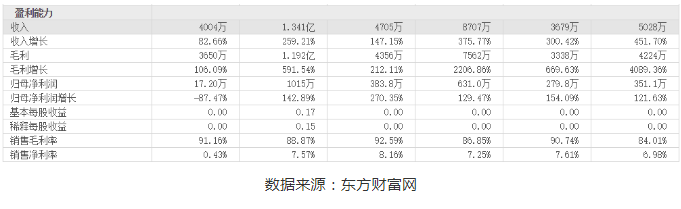

2019年6月3日,觸寶(NYSE:CTK)公布了截至2019年3月31日的第一季度未經審計的財務報告。財報顯示,觸寶2019年第一季度凈收入為4004萬美元,較去年同期增長83%;產品MAU(月活躍用戶數)達到了4980萬,而全球產品平均DAU(日活躍用戶數)數也達到2310萬;凈利潤為17.2萬美元(經調整后的凈利潤為132萬美元),較去年同期137萬美元(經調整后凈利潤為165萬美元)縮水87%。

觸寶本次發布的財報可謂是喜憂參半。喜的是觸寶用戶與營收得到了進一步增長,憂的則是利潤并未增長,且出現下滑,受此影響,財報發布當日觸寶股價也下跌8.02%。

用戶增長、營收暴漲,觸寶生態協同效應初顯成效

觸寶財報所表現出的可喜部分大致可分為兩部分,一部分為用戶部分,另一部分為營收部分。

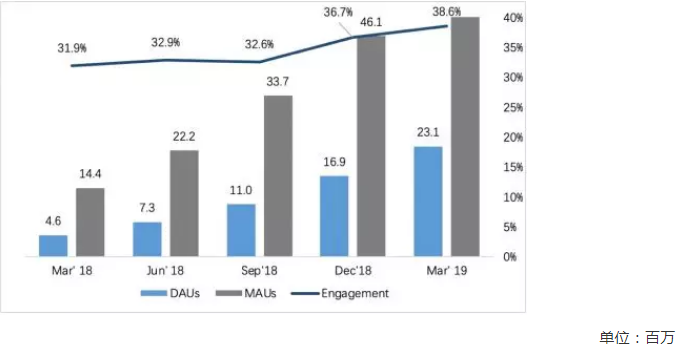

先看看觸寶2019年第一季度用戶方面的表現。財報顯示:截至2019年3月31日,觸寶全球用戶數為2.42億,比去年同期1.69億人增長43%;全球產品的平均DAU為1.690億,較2018年同期1.203億人增長40%,MAU為2.521億人,較2018同期1.760億人增長43%;其中內容系列產品的平均DAU為2310萬,較2018年3月的460萬增長402%,平均MAU為5980萬,較2018年3月的1440萬增長315%,而用戶參與度約為39%,去年同期約為32%,2018年12月約為37%。

再看看觸寶2019年第一季度在營收上的優良表現。財報顯示:觸寶2019年第一季度總營收達到了4004萬美元,較2018年第一季度2191.9萬美元營收額增長83%;毛利潤為3650萬美元,較2018年第一季度1771萬美元發毛利潤額增長106%;2019年第一季度毛利率為91.2%,較去年同期增長10.4%。

從觸寶本次發布的財報內容可知,它在用戶與營收兩方面都取得了較大進展,可以說是突飛猛進了。在用戶方面,觸寶全球總體用戶規模持續增長,產品使用活躍度也取得了進一步增長,其中在內容產品上,觸寶的DUA與MUA增長更是迅猛,基本上達到了年增長3-4倍的可怕速度。同樣的,觸寶在營收上的數據表現也可圈可點,無論是總利潤還是毛利潤,亦或是毛利率都較去年有明顯進步。

對于觸寶2019年第一季度在用戶與營收兩方面上取得的良好成績,觸寶在財報的官方新聞通稿中明確表示,它本季度取得當前優良的成績主要是觸寶的生態協同效應的功勞。

一方面,觸寶在運動健身、生活時尚、健康、短視頻和娛樂 5 個垂直領域積極發行軟件,構建軟件生態對促進了營收與用戶增長具有積極意義。

觸寶在運動健身領域開發了Abs Workout、ManFIT?等健身軟件;生活時尚領域研發了Drink Water Reminder、Horoscope Secret?兩款軟件;在健康領域則開發了健康小助手類的Cherry與Blue Light Filter;短視頻領域也推出了面向年輕人的短視頻分享平臺——VeeU;最后在娛樂領域,觸寶則布局更廣,不僅推出了輕度娛樂應用Breeze?,而且還在游戲領域也有染指(旗下兩款游戲分別為:傳奇世界、西游神傳)。除此之外,觸寶的應用還包括Google Play中高分應用觸寶輸入法與觸寶電話。

可以看出,觸寶在試圖通過軟件生態的方式打通內容生態,使產品不再各自為戰,而是可以共享跨地區、跨領域協同作戰,從而有效拉動了用戶參與度和用戶留存的上漲,同時他的營收也會隨著用戶增長與市場拓展而增加。

另一方面,觸寶正在完善內容生態,以豐富的內容分發渠道促發展。從本次發表的財報可以明顯注意到,內容廣告收入正成為觸寶營收的增長引擎。財報顯示,內容系列產品所貢獻的廣告收入已經達到總廣告收入的75%,而半年前(2018年第三季度)內容系列產品廣告收入占比為67%,這對于觸寶整體營收增長與用戶增長具有較大幫助。

觸寶完善內容分發生態主要通過“自力更生”與“合作共贏”兩種方式展開。“自力更生”是指觸寶推出CooTek Ads(觸寶廣告平臺),將廣告這一核心營收能力牢牢掌握在了自己手中,從而有效擴充了觸寶的營收模式,并放大自身的吸金效應。截止2019年3月31日,CooTek Ads的收入已占到廣告總收入的14%,并且此比例還在不斷增長中。

“合作共贏”則指觸寶增強與平臺內容與第三方平臺內容的開發度,目前觸寶團隊也已經在與美國本土的KOL洽談合作,搭建KOL體系;觸寶也已經與泰國多家MCN機構達成了合作,這些都讓觸寶內容分發渠道更加豐富,對公司收入增長有利。

此外,觸寶還通過提升內容生態質量提升用戶參與度,進一步留住并吸引用戶。一方面觸寶通過在PGC和UGC兩個層面對內容進行擴容,以豐富的內容吸引用戶;另一方面觸寶通過AI精準算法推送優質內容給用戶,提升用戶體驗,從而提升用戶的參與度。財報內容顯示,截止2019年第一季度,觸寶內容系列產品的用戶參與度約為39%,較去年同期增長7個百分點。用戶參與度高了,因此其產品DUA與MUA都相應提升了。

通過前文的分析易知,觸寶用戶增長、營收暴漲,是軟件生態、內容生態與內容質量三者協調效益初顯所至。

利潤反降,廣告收入成為拖油瓶

前面說完了觸寶財報所表現出可喜的部分,接下來就該談談財報暴露出憂慮的部分了。

觸寶2019年第一季度財報顯示,2019年第一季度凈利潤為17.2萬美元,較去年同期137萬美元下滑87%,雖然經調整后的凈利潤為132萬美元,但仍然較2018年第一季度經調整后165萬美元凈利潤縮水了20%。

從財報可以直觀的看到,觸寶2019年第一季度利潤不升反降,并且其下降幅度還不小,這不禁讓人產生疑惑:營收、用戶兩方面表現出色的觸寶,為何在利潤上翻車了呢?對此疑問,從觸寶2019年第一季度財報的相關數據能夠尋得部分原因。

財報顯示,觸寶第一季度在GAAP(美國通用會計準則)計算方式下的成本開支為4000萬美元,比去年增長94%,約占營收的99%。如按非美國通用會計準則成本和費用為3870萬美元,同比增長約91%,約占收入的97%。

可以看到,觸寶在第一季度成本開支有大幅增加,這直接導致了觸寶第一季度利潤出現了大幅下滑的情況。但好在觸寶的大額成本支出用在了擴大用戶群體規模上,目前已經初顯成效,投資組合產品DAU增長超過4倍,并且MAU也增長較去年同期也增長超3倍,這對于觸寶來說并非壞事。

其實,觸寶利潤下滑的最根本原因還是廣告業務出現了問題。從觸寶透露的財務數據來看,廣告收入近年來一直都是其營收主體。2016年、2017年、2018年以及2019年第一季度觸寶的移動廣告收入分別占到凈收入總額的90.4%、93.8%、98.9%、98.5%。眾所周知,廣告的利潤率是較高的,因此也能解釋為何觸寶的毛利潤即便下滑2個百分點也有91%之高了,所以說廣告收入就是觸寶的盈利支柱。

但是觸寶這一盈利支柱卻出現了兩方面的問題。一方面是廣告業務下行壓力增大,由于受宏觀經濟整體環境影響,企業主調整廣告投入,使得整個廣告行業市場規模增長都出現了大幅下滑。CTR《2019中國廣告主營銷趨勢調查報告》的數據顯示,2019年第一季度,互聯網廣告市場整體增長較去年減緩5.67%。互聯網廣告行業整體下行壓力增大,也直接影響了觸寶的廣告業務量與營收規模的增長。

另一方面是觸寶廣告業務的變現途徑仍然較為單一,影響了觸寶廣告業務“量”與“質”的增長。觸寶的變現途徑主要通過第三方變現,這種途徑下,廣告利潤率提升難還是其次,更重要的是難以實現更加精準的廣告投放服務,影響了觸寶廣告業務的投放效果與效率,從而影響平臺盈利能力。雖然,目前觸寶已經推出了自家的廣告平臺CooTek Ads,但是當前其所占廣告收入的比重僅為14%,對平臺利潤增長貢獻還不足以消除當前廣告行業整體增長下行的影響。

分析完觸寶2019年第一季度財報,給人的第一印象是“奇葩”。畢竟一面因用戶與營收數據大幅增長而顯得“風情萬種”,另一面也因利潤下滑而使得整份財報“略顯蒼白”。但好在觸寶在內容生態與廣告生態上已有行動,其未來財報仍值得期待。

文/劉曠公眾號,ID:liukuang110,本文首發曠創投網

]]> ?

?

互聯網流量之困,正逼著大把企業做出改變。

他們有的選擇出海,去尋找新的增量市場,比如今日頭條、小米;有的選擇來到線下場景,想以此帶動線上業務,比如阿里京東;有的則瞄準新的潛力用戶群,比如拼多多、趣頭條。

但同時也有一些企業因為初期的戰略原因,已經提前掌握了全球化的流量布局,比如已經在海外蟄伏了10年之久的觸寶。

前幾天,觸寶在紐交所上市了。對于觸寶這家中國企業,很多人對它的了解可能還停留在輸入法和觸寶電話這兩款產品上。但其實,這家已經走過了十年全球化征程,并用先海外后國內的戰略收割了海量用戶的公司,早就開始了一眾垂直化領域的探索。

觸寶海量用戶特點清晰,兩極分化,其中大部分來自海外,覆蓋了超過240個國家和地區,而來自國內的用戶主要覆蓋三四線城市的下沉市場。以輸入法起家,“兩極”用戶成了觸寶最寶貴的資源之一,那么觸寶未來會如何發揮“兩極”用戶的價值?

兩極用戶與輸入法的“造血效應”

在海外市場,幫助觸寶開疆拓土的功臣自然是觸寶的輸入法了。但這背后的邏輯其實并不簡單。一方面,輸入法的分界線是語言,各個國家有著不同的語言環境,觸寶輸入法現在支持超過110種語言,這顯然還是一個技術積累的過程。簡言之,觸寶輸入法能夠在不同國家扎根,沒有過硬的技術是萬萬行不通的。

另一方面,在輸入法這種語言工具上,不同國家在溝通、使用習慣等方面的差異是非常大的。觸寶必須要懂這些國家的用戶,這其中的難度可想而知。

但這很值得,因為觸寶所擁有的海外一極用戶,恰好是現在很多巨頭和獨角獸正在爭取的。比如這兩年頻繁出海的今日頭條和小米。

但對原本扎根海外的觸寶來說,這并不是問題。因為靠技術優勢做起來的輸入法為自己帶來了忠誠的海量用戶。輸入法于觸寶而言,已經不再是單純的工具,而是一個長期的價值流量造血源。基于此,觸寶目前已經布局了多個垂直內容領域,包括健康、健身、娛樂、綜合資訊和短視頻等。

輸入法工具讓觸寶有了大量活躍度非常高的用戶(目前日活有1.25億),在本土化的垂直內容產品做出來以后,把這些忠誠的用戶引流到內容產品中并非難事,正如今日頭條在信息之外做短視頻、教育、金融一樣,這些垂直化產品的流量不少都來自于今日頭條這個母體。

相對于出海新玩家來說,觸寶有本土化的用戶運營基礎和在海外的技術優勢。但觸寶能否將這些垂直化內容產品做好,就要看其是不是能繼續發揮在本地化和技術上的優勢了。

在另一極市場,觸寶電話在國內已經擁有了日活超過5200萬的用戶。

近幾年,通過做下沉用戶生意起飛的平臺并不少,比如前一段時間掀起輿論風波的拼多多,還有上市才幾天的兩歲多的趣頭條。

拼多多也好,趣頭條也罷,它們主要服務的是下沉用戶這一點至關重要。正是因為下沉用戶的消費和生活習慣比之一二線城市用戶有著鮮明的差別,才制造了“下沉用戶”帶來的一眾時代性機遇。

下沉用戶的“能量”也讓觸寶看到了國內的新機會。眼下,觸寶電話正在脫離工具屬性,通過其在人際關系上的強綁定作用拓展業務范圍。

拼多多、趣頭條們的崛起,一定會催生一批模仿者。但縱然國內市場將來要面臨更復雜的競爭環境,觸寶電話仍然有非常靈活的選擇。一方面,觸寶電話可以選擇大步流星,做趣頭條和拼多多一樣的平臺,另一方面,觸寶電話也可以根據自己的用戶屬性和產品特點,打造契合下沉用戶的新型社交產品。

總之,觸寶在國內掌握的是時下最有價值的下沉用戶,這一點于觸寶而言就是“定心丸”。

坐擁兩座“金山”,觸寶左手今日頭條,右手拼多多

不論是海外多國家多地區的用戶,還是國內的下沉用戶,都是像今日頭條、拼多多這些獨角獸和小巨頭企業在竭盡全力挖掘的,因為這是新的增長機會。而對于同時擁有這“兩極”用戶的觸寶來說,顯然等同于擁有了兩座大家都覬覦的“金山”。

值得注意的是,觸寶在挖這兩座“金山”的同時,就已經擁有了非常可靠的工具,就是變現能力。很多企業赴美、赴港上市時都處在虧損狀態,在這一點上,觸寶是有優勢的。但更重要的是,觸寶的盈利代表著什么?

一方面,觸寶可以盈利,代表其整個業務模式已經開始迎來成熟期;另一方面,有了盈利能力,觸寶必然不會去打破這種趨勢,起碼會更小心地去平衡支出和營收關系。

要挖這兩座“金山”,觸寶盈利能力可以提供的幫助其實有二。一來,觸寶可以繼續維持這個變現節奏,不斷優化各個業務的運營和布局,二來,長遠來看,觸寶完全可以把盈利的經驗用在新業務上。

有人說觸寶的變現模式是單一的,其實這個問題還有另外的角度,看看百度、今日頭條這些移動互聯網平臺,一開始做得都是流量生意,但后面在業務多元化后,賺錢的渠道其實也就多了起來。

一言以蔽之,今天的觸寶已經不是簡單的“輸入法”三個字就能概括的,因為有高價值的“兩極”用戶作為基礎,觸寶前面的視野很寬闊,“左手今日頭條,右手拼多多”這兩座金山怎么挖?我們拭目以待。

文/劉曠公眾號,ID:liukuang110,本文首發韭菜財經

]]>