大量商家在淘寶獲得AI紅利。

采寫/萬天南

編輯/陳紀英

雙11走到17屆,從“一日短跑”變成了“一月馬拉松”,還能讓人眼前一亮嗎?還能吸引大眾下單嗎?

質疑歸質疑,噪音背后,數據才是真相。

易觀報告顯示,雙11大促第一周,快遞攬收量和投遞量大漲,從去年同期的110萬單猛增到130萬;作為雙11主場的天貓,成交額同比增長11%,成交額在全平臺中占比高達62.2%。

沿著舊地圖,找不到新大陸。作為雙11的發起者,阿里一度穩坐釣魚臺,看著各路對手魚貫入場。

但今年雙11,阿里再度控場,用三個第一,重新定義雙11,“第一個大消費時代的雙11,第一個AI全面落地的雙11,第一個淘寶閃購全面參與的雙11”。

上述三個“第一”,戰略互補、協同發力,既守土也反攻:盤活存量,用大消費卷生態;主動外擴,閃購上場卷增量;面向未來,All in AI卷效率。

用戶也松弛了——直減直降成共識,不用拿著計算機撓頭比價算賬;無需翹首以盼姍姍來遲的快遞,閃購騎手最快半小時就能送貨上門;AI登場,千人千面的個性和需求被看見和滿足。

商家也從容了——利用AI上位提效、借道閃購上場提量、借勢平臺扶優提質。

一

雙11,電商開始卷效率

17年前,雙11的場子,只有阿里一家孤零零吆喝。17年之后,雙11早已成為全行業盛會。無論從品類還是場景上,平臺都開始互侵地盤、貼身肉搏,競爭邊界越來越模糊。

從品類來看,淘寶天貓頭頂“萬能”名號,品類最為齊全;京東靠3C出位,如今,在過去薄弱的女性品類(如女裝、美妝)上也開始發力。

從場景來看,抖音從直播起步,如今貨架已經和直播平分秋色;在即時零售的地盤里,淘寶、京東、美團掀起“三國殺”,陸續實現了遠場、中場、近場電商的交叉覆蓋。

再從商家心態來看,隨著主管部門“反內卷”的指揮棒落下,商家也越發理性,高質量增長成共識。

雙11前夕,黃金珠寶領域創業者白帆發了條朋友圈,“你覺得這個行業卷,是因為你身陷其中。跳岀來,換個視角,其實是藍海。”

“我們是不愿意內卷的,你不一定能卷死同行,肯定會卷殘自己”,白帆告訴《財經故事薈》。雙11前夕,白帆的天貓店鋪粉絲剛剛超過30萬人,這讓她深受鼓舞。白帆堅持的破卷之道是“不跟風,做原創,拼設計,做到人無我有,人有我先”。

作為雙11的發起者,淘寶天貓早就清晰定調了——拒絕無效內卷。

這屆雙11,卷效率走向C位,幫助商家降本提效、高質量增長。

去年,阿里明確了“All in AI”的戰略。其AI戰略大致可以分為兩塊——一是造新城,比如AI原生應用,二是改舊城——比如用AI重構淘寶,為商家提效降本、開源節流。

淘寶做AI,是用務實的方式務遠,阿里巴巴中國電商事業群搜推智能總裁凱夫斷言,“「好用的AI」是淘寶AI應用的檢驗標準,我們希望AI能解決消費痛點,也能讓商家獲得增長。”

長線卷技術,短線卷投入——蔡崇信和吳泳銘新班子就位后,那個敢打硬仗、舍得投入的阿里回來了,前幾個月的外賣大戰,阿里投入數百億元之巨,本屆雙11全周期,天貓也在平臺撒了500億的補貼消費券。

卷成本也是持續動作——如何把AI開源節流的紅利最大化釋放,如何幫助商家從粗放增長切換到精細增長。

女裝潮牌創業者王方告訴《財經故事薈》,“我們現在設立增長目標前,必須先算清楚賬”。

如此篤定,是因為王方曾有過痛徹心扉的經歷。身為制衣家族的廠二代,他的電商創業始于2023年,起步于某短視頻平臺,“第一年就沖得很猛,做了1200萬的GMV,但退貨率太高了,特別是雙11,退貨七八成,投流、傭金成本也不低,盤完賬發現壓根沒利潤,一年到頭白忙活了”。

到了去年,他開始把主陣地前移到了淘寶天貓,“2024年,營業額雖然下降了四成,但利潤翻了五倍,今年勢頭也不錯”。

二

AI提效,紅利平權

今年雙11前夕,淘寶天貓默默在背后做了一件事兒——用AI對20億商品進行更精準理解與組織。

這件事看似很無聊,其實意義重大,以此把AI培育為“電商專家”——在AI加持下,商品搜索、首頁推薦、廣告推薦的流量分發效率雙位數提升,成交也同步增長。

寵物行業是受益者之一,自天貓雙11開賣以來,由首頁信息流推薦帶來的成交額,同比去年增長超過40%。

這樣的結果,天貓總裁家洛樂見其成,“淘寶天貓AI目前最大的應用在To B端,對商家提效非常有幫助”。

王方已經品嘗到了AI的紅利。今年雙11,店鋪上新的SKU多了三成,GMV同比增長了四成,“但我沒有增加人手,很多活兒AI可以干了”。

比如AI客服,“售前咨詢、售后退貨的六七成場景,AI客服就能搞定了”——陡然清閑下來的客服,被他調去打包了。

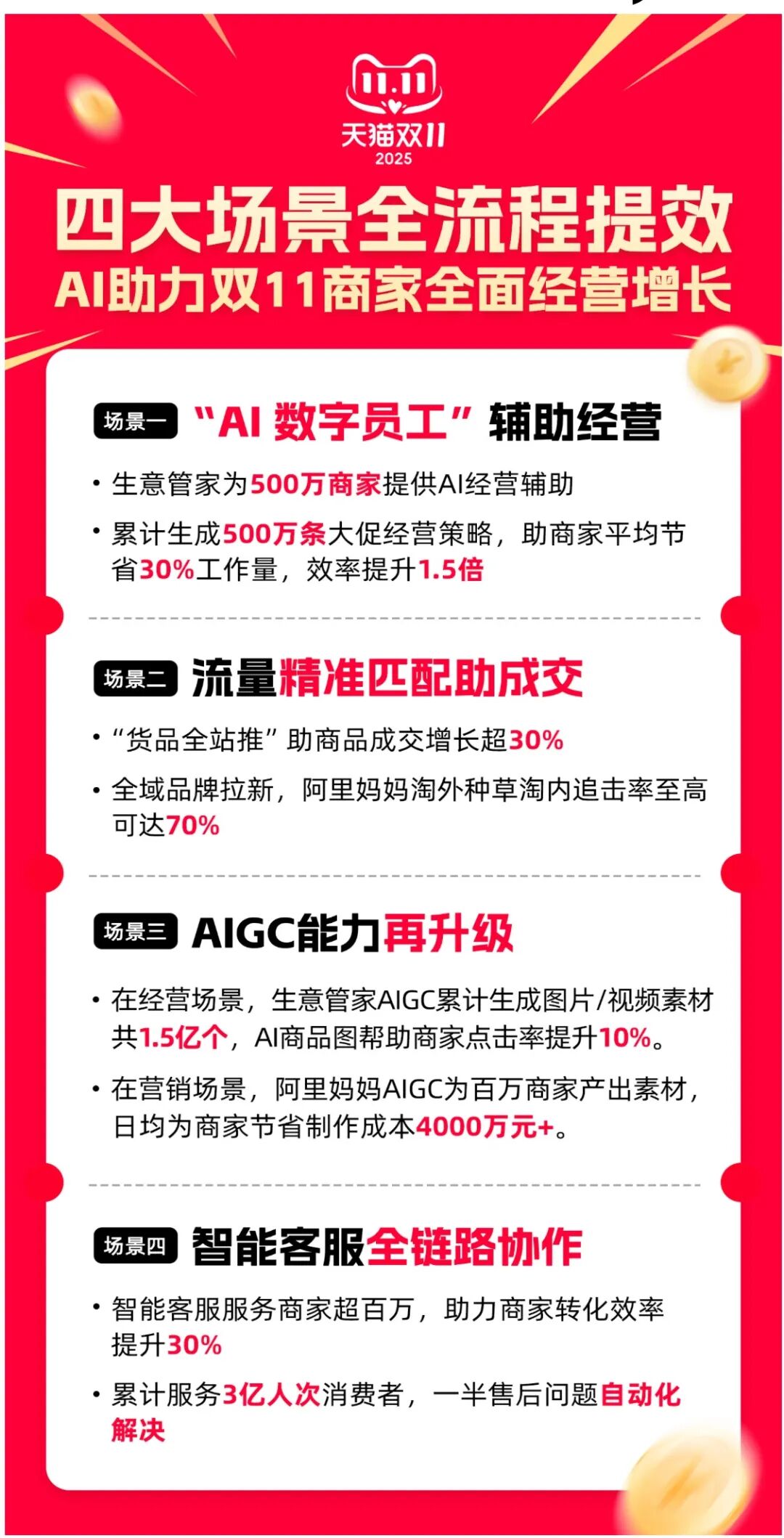

受益的不止王方。雙11期間,淘寶天貓AI客服累計服務接待3億人次消費者,其中AI全自動承接1億人次消費者,幫助商家轉化效率提升30%。

不止客服,淘寶天貓的AI工具 ,已經滲透進電商的全鏈路:AI數據分析、AI營銷、AI美工和AI客服等。

“AI店長”和6個“AI員工”組成的“AI數字員工”,已經為500萬商家提供全新AI輔助。AI店長「大促小助理」的角色是“智囊團”,可以實時經營解讀、診斷經營流失風險及挖掘新機會,陸續為商家生成500萬條大促經營策略,平均幫助節省30%工作量,效率提升1.5倍。

白帆則對AIGC很是青睞。店鋪珠寶產品一般只拍攝靜態高清圖片,如今通過AIGC,可以輕松生成視頻,“有些顧客習慣了看視頻,那我們也能通過AI滿足她”。

據悉,雙11期間,淘寶AIGC累計生成圖片和視頻素材共1.5億個,AI商品圖提升了10%的商品點擊率。另據阿里媽媽相關負責人虎豹透露,AI生成的營銷素材“日均能幫助商家節省4000多萬的制作成本”。

AI營銷更精準,也讓王方敢于放開手腳投流了,“同等金額的投流,以前利潤可能只有60塊,現在能賺80塊,今年雙11,我們的投流預算增加了三成,利潤漲了五成”。

滲透全鏈路之外,AI還實現了大中小商家的科技平權。

過去,互聯網時代的各種新技術如ERP等,因為成本高門檻高且需匹配專業人才,往往大商家最早嘗鮮,小微商家則望而卻步。

而AI新技術,具備普惠性普適性,讓大小商家站在同一起跑線,普享AI紅利釋放。

比如,中小商家大多埋頭干活,往往缺乏專業的經營策略人員,而“AI數據分析師”提供的經營數據分析,已經覆蓋了90%的中小商家核心分析場景,助商家平均節省三成工作量,效率提升1.5倍。

此外,AI本身本身就是反爆品邏輯的,可以讓更多優質長尾商家、個性化商家脫穎而出。

過去,平臺不夠了解用戶的個性化需求,最穩妥的做法是為其推薦爆品。如今,AI更懂貨也更懂人,真正實現千人千面的個性化推薦,供需兩端的匹配更為精準,長尾商家有更多機會走到臺前。

作為新銳品牌的創始人,白帆很有同感,“有的同行問我,你們的店鋪流量快趕上頭部黃金品牌了,是投流多嗎?”

白帆擺擺手,“確實沒有”,不僅如此,轉化率也提升了,她猜想,是不是因為主打原創風格,因此AI識別推薦了,同時,AI可以精準篩選到熱愛原創珠寶的潛在顧客,所以轉化率也提升了。

三

扶優提供給,閃購拉需求

今年雙11,淘寶天貓在多個核心和潛力品類中,貢獻了全網超50%的銷售份額。

這樣的高增長,源于平臺在供需兩端的雙向發力——需求端開閘,供給端扶優。

在需求端,淘寶天貓三板斧齊下。

一是,閃購成為“放大器”,拉動電商用戶增長。

據QuestMobile披露,受淘寶閃購流量拉動,今年Q3淘寶月活躍用戶數已接近10億,創下歷史新高。

二是用淘寶大會員打通消費全場景,形成了閃購和電商的跨場景銷售,連通遠中近場電商。截至11月5日,淘寶閃購帶來的新用戶為雙11訂單數貢獻超1億單。

三是平臺投入力度空前,用給力折扣作為鉤子帶動轉化。除了500億普灑全平臺的消費券外,還有88VIP雙11消費券、無門檻直降等。

多重優惠疊加,激活了5300萬88VIP會員的消費力,為雙11頭部品牌貢獻了70%以上的成交。

比如,高端護膚品牌海藍之謎88VIP會員成交占比超92%。雙11期間,海藍之謎為88VIP開啟品牌內購會活動,88VIP享專屬加贈權益,爆款單品精萃水買正送正,活動期全店成交較日常增長超30倍。

而在供給側,除了利用AI提效,為商家開源節流之外,平臺還通過一攬子的扶優新政,持續改善營商環境,推動供給側升級。

雙11是增長高峰,也是投入高峰。不過,在淘寶天貓,這個投入成本,并非由商家獨擔,而是平臺傾斜更大資源,和商家共擔共投。

優質商家,往往得到平臺更多的“厚愛”。雙11期間,平臺加碼超10億投入,與優質商家共投店鋪限時紅包,全面提升消費者進店、下單積極性。投入和流量雙雙加碼之下,優質商家不愁增長。

在消費者以往詬病的快遞時效上,平臺也和商家一起出手了。今年雙11,淘寶天貓與順豐聯手,開閘迎接超10萬商家接入“極速上門”服務,次日達滲透同比提升12%。

一家女性內衣品牌,自7月開通上述服務以來,全店優質快遞的滲透率提升至90%以上,商品成交轉化率提升超過5%。

“真實體驗分”則構建了平臺“優勝劣汰”的良性機制。

過去,部分商家通過發紅包引導好評、甚至付費刷好評等,導致店鋪評分出現扭曲。

白帆就有貼身體感。幾個月前找投資時,她曾向機構展示了銷售、評分都數據,對方反問,“你們這個分是真的,沒刷過吧?!”

白帆立刻澄清,“確實沒有,淘寶天貓現在主打真實分了”。

“真實體驗分”更加透明公正,與搜索、推薦、營銷、廣告等核心場域直接掛鉤,商品好、服務好的商家將獲得更多流量激勵,更容易被消費者青睞,并獲得更多增長機會。

“企業的終極目的,即創造客戶和創造需求”。著名管理學家德魯克的這句名言,至今仍被淘寶天貓踐行著。

以 AI 提效、閃購拓需、扶優提質為支點,持續創造新需求、新價值,雙11就不會過時,意氣風發正少年。(白帆、王方為化名)

END

]]>