云南白藥炒股虧損15.5億沖上熱搜。

10月27日晚,云南白藥發布業績公告,前三季度凈利潤24.51億元,同比下降42.38%;第三季度凈利潤6.49億元,同比下降63.94%。造成凈利潤大幅下降的原因是證券投資帶來的非經常性損益,截至第三季度末已虧損15.5億元。

其實2020年云南白藥炒股為其企業帶了巨額收益,凈賺23.31億元,占據全年凈利潤的34.27%,作為一個實體企業第一次嘗到了互聯網帶來的甜頭,讓這個老牌企業看到了新的轉型機會。但是轉型之路不可能一帆風順,今年上半年云南白藥就遭遇了滑鐵盧,浮虧8.54億,直至第三季度末虧損愈加嚴重,達到了15.5億。

網友一度調侃云南白藥“不務正業”,但在低利潤的前提下,轉型是必然的。實體企業轉型互聯網,云南白藥不是個例,想要做好投資市場卻不可能在朝夕之間完成。

云南白藥“執著”于走捷徑

今年8月,云南白藥因生產、銷售不符合經注冊產品技術要求的一次性使用醫用口罩,云南省藥監局對其不合規口罩35095只進行沒收并罰款110299.15元。

作為大眾信賴的老牌企業,口罩的不合規事件讓云南白藥的口碑直線下降,連牙膏等其他產品的質量也遭到了質疑。除了信譽之外,還有股價也受到了很大的影響,今年年初云南白藥的股價一度最高上漲至159.38元,市值一度超過2000億元,但到2021年10月29日收盤,其股價已經跌落至89.60元。

當然,云南白藥的股價的“遇冷”,口罩事件只能算是一個導火索,最根本的原因還是炒股虧損,讓整個公司的市值評估大幅度降低。一個以白藥系列產品為主導的老牌企業,從產品戰略到產業戰略進行持續的升級,最終成為產業的龍頭,但是后來究竟為何會與毫不相干的炒股有所牽扯呢?這還要提到一個人,就是“福建零售大王”陳發樹,他的加入是云南白藥轉型的開始。

雖然云南白藥營收逐年增加,但是一直沒有新的突破和逐漸顯露的經營問題使得云南白藥的發展陷入了瓶頸,但是陳發樹并不是云南白藥的救星,反而是一場“引狼入室“的鬧劇,最終白藥控股落了一個被吸收合并的結局。

混改后的云南白藥并沒有在產品布局和研發創新方面有所建樹,倒是在投資領域的投入逐年增多,雖然在2020年的成績尚可,但是今年卻接連敗北,很明顯投資領域并不歡迎云南白藥。

相信大眾最想關注的是云南白藥產品的創新,猛然看到炒股虧損的消息除了震驚,還有一絲失望。在日化產品中“云南白藥牙膏”一直備受推崇,但是面對消費者日益增多的需求,卻遲遲沒有新的產品推出,炒股的暴雷讓消費者對云南白藥被質疑的聲音不絕于耳。

其實早在18年,云南白藥牙膏就因為成分事件頗受關注,西藥成分氨甲環酸的出現,讓白藥的藥物活性成分受到了質疑,由于事件本身無法得到證實,大眾對其看法不一,一時之間各種言論層出不窮。

一個老牌企業的跌宕起伏被彰顯的淋漓盡致,企業必定要轉型,但是炒股存在風險,是否可以成功無法預料,但是實體企業不專注于自身的產品,勢必會根基不穩,即使枝繁葉茂,終有一日也會轟然倒塌。

中藥行業沒有創新

云南白藥曾一直穩坐“中藥第一股”的寶座,卻在去年8月份被片仔癀反超,截止到今年2月份,片仔癀總市值達到2191億元,云南白藥為1905億元,市值差為286億元。兩者之間的良性競爭帶動了整個中草藥行業的發展,再加之疫情的影響,中藥行業的發展達到了有史以來的最高峰。

局勢一片大好的情況下,云南白藥卻沒有跟緊前進的腳步,一路走低。

根據數據顯示,截止到2021年10月28日收盤,云南白藥收跌3.83%,總市值為1133億元,已不及片仔癀2469億元的一半。其中最主要的原因還是炒股虧損造成了巨大的損失,雖然據云南白藥投資者回應,公司實現歸屬于上市公司股東的扣除非經常性損益的凈利潤36.67 億元,同比增長15.14%,但是從整個行業的角度來說,云南白藥的發展確實是不盡人意的。

對比后來居上的片仔癀,兩者的毛利潤有著接近十倍的差距,可能這也是云南白藥急迫想要轉型的原因。市場被明顯瓜分,從利潤來看,2017年到2019年,片仔癀的扣非凈利潤增速分別為48.4%、44.97%和20.53%,復合增長率超過35%。同期云南白藥僅為3.01%,4.91%和-24.5%,復合增長率為負。炒股造成的巨大虧損,讓云南白藥的處境尤為艱難。

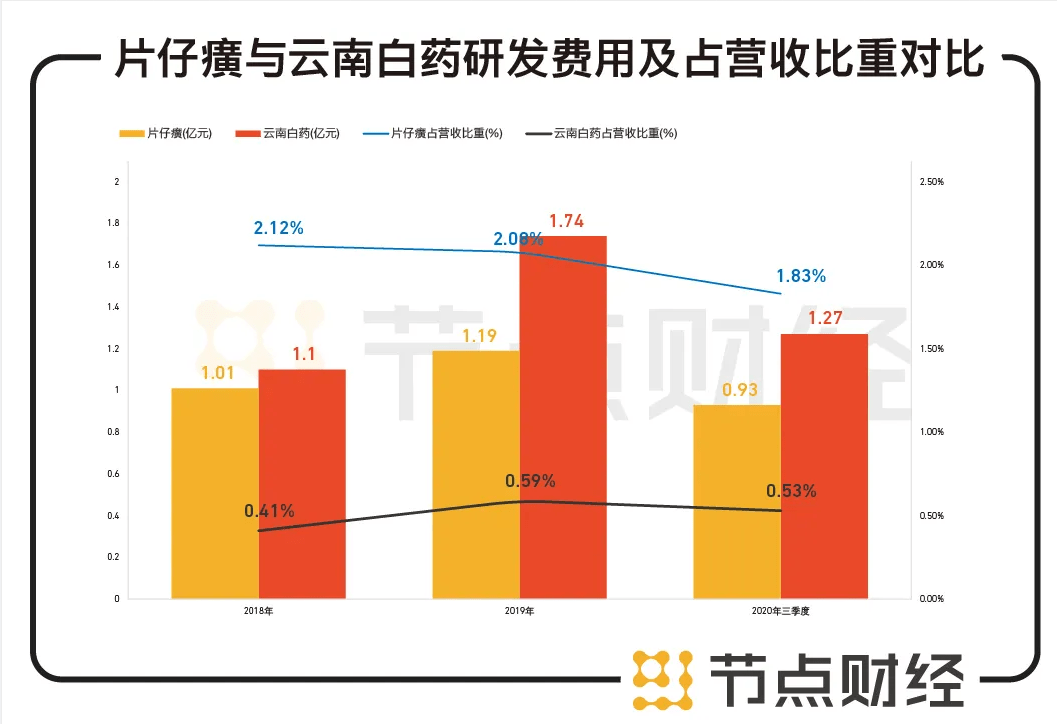

但是作為中藥行業的兩大巨頭,對于產品的研發投入卻很吝嗇,片仔癀2018年、2019年和2020年三季度的研發費用分別為1.01億元、1.19億元、0.93億元,占營收的比重分別為2.12%、2.08%、1.83%。相對應時間段云南白藥占營收的比重分別為0.41%、0.59%、0.53%。一直都在吃老本的行為,讓云南白藥和片仔癀止步不前,因為沒有更加強勁的競爭對手出現,整個行業的發展極其緩慢。

除了中藥的藥用價值,企業向化妝品行業和日化用品行業發展無疑是正確的。云南白藥牙膏一度位居日化用品中牙膏的榜首,占據云南白藥整體營收額的15%以上。片仔癀旗下的化妝品板塊的發展也在接連翻倍增長,和云南白藥一樣,兩者在日化業務和化妝品業務的毛利率均達到了60%以上,且毛利率相差較小。但是逐漸增高的營收占比,也側面反映了企業主營業務發展的緩慢,勢必要增加研發投入,將核心主營業務作為企業的支柱,才能讓整個行業蓬勃發展。

中藥行業在疫情方面表現突出,國家開始重視中藥的發展,作為龍頭企業必定要將產品的創新放在第一位,打破以西藥為主的市場格局,讓博大精深的中藥學重新回到大眾的視野。

多數企業存在轉型困難

依靠投資轉型的企業不在少數,企業家跨界做投資并不罕見,投資的高風險高回報讓很多人趨之若鶩,像云南白藥這種暴雷事件不是偶發狀況,大部分企業的轉型都需要經受考驗。

比較成功的企業家中,具有典型性應該就是段永平,轉型后投資了網易、騰訊、蘋果、茅臺等,目光的毒辣讓人望塵莫及,其成功的背后是對未來局勢的把控,長遠的計劃奠定了成功的基礎。這樣的成功是很難被復刻的,投資者在其中起到了關鍵的作用,成功與否主要是看個人的決策的模式讓公司承擔的風險擴大數倍。

企業的轉型升級至關重要,往往需要漫長的時間進行摸索,“如果你不愿意擁有一只股票十年,那就不要考慮擁有它十分鐘”是巴菲特對投資人的建議,短線的投入不能產生影響,但是長線的投入需要的是未來局勢。

比如字節跳動,從2014年持續至今,總體上是一直延續增長趨勢,今年截至8月份就已經投資超過12.5億元人民幣,涉及多個領域,其旗下游戲品牌朝夕光年更是以40億美元的估值收購了沐瞳科技。過去8年的投資試水,為字節跳動轉型投資奠定了扎實的基礎,不僅是游戲領域,還有熱門賽道新消費領域、智能機器人領域等,都看到了其投資的身影。和云南白藥不得不轉型的情況不同,字節跳動一直在為未來的發展進行布局,其本身作為新晉企業能夠躋身互聯網巨頭,就已經能夠說明其經營模式的成功和商業嗅覺的敏銳。

市場都在尋找機遇,轉型風投是其中的策略之一,還有比如蘋果造車,格力造手機等,都在嘗試開發新的領域,對未來趨勢的判斷是企業能夠長久發展的前提。從目前看來,不能一家企業的轉型是絕對成功的,轉型后企業的營收和利潤呈現正增長并不是成功的標志,能夠占據行業的市場份額并保持穩定也只是轉型的開始,想要在另一個領域立足,起碼要經受住來自各方面的壓力和考驗。

沒有絕對成功的案例,但是不計其數的失敗案例卻引人警醒。多是老牌傳統企業急迫需要轉型,在主業遇到瓶頸需要突破的時候,卻盲目發展副業,絕大多數最終的結果還是依靠主業填補副業所造成的虧損,致使核心產品受到影響。

這是整個市場正在面臨的挑戰,能夠轉型成功的企業只是少數,但是企業發展必定需要新的嘗試,在核心產業地位不動搖的前提下,第二產業的發展需要經歷漫長的等待和時間的考驗。

錦鯉財經,深度有趣好運氣,公眾號:jinlifin。本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載。

請登錄以參與評論

現在登錄