“完美日記摸著DTC過河,蕉下摸著完美日記過河”

這是倪叔認(rèn)真翻看蕉下的招股書后的第一個感觸,從招股書來看,這兩者敘事邏輯可以說一脈相承,具有極大的相似性。

同屬新消費(fèi)賽道,以線上為起點(diǎn),以線上為主要的營收渠道;

同樣在一個利潤豐富的大行業(yè)賽道,做產(chǎn)品微創(chuàng)新+高定價模式;

同樣的DTC打法,投入巨大的線上營銷費(fèi)用,通過短視頻+紅書+天貓的方式快速做大規(guī)模,成為行業(yè)第一;

同樣的快資本步驟,大力投入,快速增長,快速上市……

「高毛利、重營銷、輕研發(fā)」每一個戰(zhàn)略要素都相似的驚人,如果套用創(chuàng)業(yè)圈的金句「一切行業(yè)都值得用XX再做一遍」的角度來看:

蕉下確實(shí)很像是:「用完美日記的方式把防曬行業(yè)再做一遍」的產(chǎn)物。

2020年,這或許還是一件好事;但現(xiàn)在是2022年,完美日記這匹曾經(jīng)依靠營銷上位,三年就完成上市的行業(yè)黑馬,如今已經(jīng)被過度營銷帶來的口碑效應(yīng)所反噬,市值蒸發(fā)95%,已經(jīng)走到了退市的邊緣。

知乎上關(guān)于“愚蠢”的定義就是:總試圖用相同的方法得到不同的結(jié)果。

所以,在完美日記,泡泡瑪特等第一代新消費(fèi)品牌均在登陸二級市場以后均跌去50%以上市值的情況下,不由得要對于焦下上市后的資本表現(xiàn)產(chǎn)生擔(dān)憂。

在倪叔看來,在登陸資本市場的同時,有三個問題是需要蕉下用行動與實(shí)力去回答的:

第一個問題:上市,對于蕉下來說,究竟是創(chuàng)始人財富自由的終點(diǎn),還是品牌原形畢露的雷點(diǎn)?

第二個問題:如果蕉下是一個優(yōu)質(zhì)資產(chǎn),且亮眼業(yè)績可以持續(xù)的話,為什么要選擇當(dāng)下,選擇這個有史以來外部環(huán)境最糟糕的時間點(diǎn)來上市呢?

第三個問題:作為同樣高舉DTC概念上市的新消費(fèi)品牌,蕉下憑何走出與完美日記不同的曲線呢?

帶著以上的問題,倪叔接下來會結(jié)合與完美日記的經(jīng)營情況對比,深度剖析蕉下招股書中的3大重點(diǎn)內(nèi)容,幫你更真實(shí)的一睹:蕉下招股書背后的商業(yè)真相。

1

快速增長的DTC模式背后的天價營銷費(fèi)用問題

完美日記是國內(nèi)第一個把DTC模式寫入招股書的新消費(fèi)品牌,而蕉下作為同樣主打DTC與她經(jīng)濟(jì)概念的消費(fèi)者品牌,兩者的相似性似乎是天然就寫在基因里的。

蕉下其線上營銷體系由直播、測評和軟文等形式組成,同時構(gòu)建了天貓、抖音、微信、微博、小紅書等線上平臺的營銷矩陣。蕉下所有防曬用品都會強(qiáng)調(diào)UPF(紫外線防護(hù)系數(shù)),配以專業(yè)機(jī)構(gòu)的評測報告及用戶體驗(yàn)回饋,圍繞精準(zhǔn)用戶講述品牌故事。

以小紅書為例,全站共有 4 萬多篇與“蕉下”相關(guān)聯(lián)筆記。2021年,蕉下與超過600個KOL合作,其中超過199個KOL擁有超百萬關(guān)注者,為蕉下帶來45億瀏覽量,進(jìn)一步引導(dǎo)用戶作出消費(fèi)決定。此外,蕉下還頻繁登上李佳琦、羅永浩等頭部主播直播間。2021年 5 月 10 日至 6 月 10 日的一個月內(nèi),李佳琦3次為蕉下帶貨,銷售額約 2,880萬元。

DTC全渠道營銷、爆品思維、社交媒體內(nèi)容營銷,雙方在營銷打法上可謂高度重合。

而伴隨著高度相似的打法,兩者在財務(wù)數(shù)據(jù)也都表現(xiàn)為了:營銷費(fèi)用居高不下;

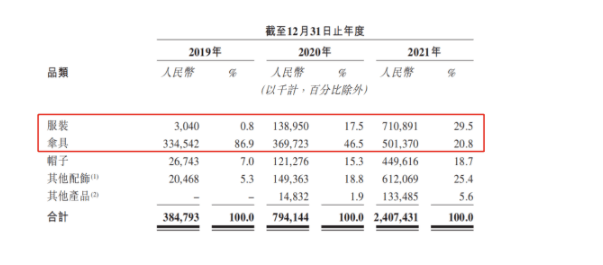

三年間,蕉下花費(fèi)在廣告及營銷上的開支分別為3691萬、1億1911萬、5億8636萬,分別占比當(dāng)年收入9.6%、15%、24.4%;公司分銷及銷售開支分別為1.25億元、3.23億元、11.04億元,占比當(dāng)年營收32.4%、40.7%、45.9%。

雖然從蕉下在招股書表示:蕉下天貓旗艦店的復(fù)購率數(shù)據(jù)分別為18.2%、32.9%及46.5%,均呈現(xiàn)逐年上升的態(tài)勢,表明了其實(shí)踐DTC模式的過程之中展現(xiàn)了較高的復(fù)購率,但如此高昂的營銷費(fèi)用,依然意味著他的每一單都是靠真金白銀砸下的。

而同樣的情況也發(fā)生在完美日記身上,而讓大家對完美日記從贊美到質(zhì)疑的轉(zhuǎn)變就在于:完美日記高度依賴營銷,通過2021年的調(diào)整,完美日記即使已經(jīng)完成了總運(yùn)營費(fèi)用的減少,但實(shí)際上砍掉的都是組織成本,人力成本等后端,而前端營銷成本依然攀升至40億的天價才能穩(wěn)住增長,其對流量的重度依賴表現(xiàn)無疑。

畢竟,任何企業(yè)都無法通過持續(xù)的虧損來獲取真正長期的商業(yè)價值。

而在蕉下的身上,因?yàn)檎麄€營收的87%都來自于線上渠道,它對于流量的渴求是不言而喻的。

而從完美日記的經(jīng)驗(yàn)中,我們能看到:外觀專利和花式包裝并不能構(gòu)成一個品牌的護(hù)城河,用戶因?yàn)榉N草一時興起而來,當(dāng)然也會出于同樣的原因立刻拋棄品牌,在這種品牌形象下,大規(guī)模鋪開線下店沒能形成相符的收入,反而增加了不少固定成本。

而成也營銷,敗也營銷的完美日記,上市前后的聲量與當(dāng)前的股票價值形成了剪刀差,流量玩法可以造勢,但難以補(bǔ)足內(nèi)功短板,這也是為什么很多投資機(jī)構(gòu)都要認(rèn)為:新消費(fèi)品牌估值邏輯必須重構(gòu)的原因。

而新消費(fèi)品牌進(jìn)入二級市場“公海”,一直燒錢的慘烈財報是經(jīng)不起大眾審視的。

如果說:完美日記的下跌,是“一樁事先張揚(yáng)的慘案”。

那么,另一個完美日記的躬身入局,又能演繹出不一樣的故事情節(jié)嗎?

2

倍率高,低研發(fā),無后端工廠:蕉下產(chǎn)品可以支撐它長期發(fā)展嗎?

此前,圍繞完美日記的諸多議論之中,純粹依靠營銷驅(qū)動模式+接近70%的營銷成本是被詬病的最多的。

而目前從蕉下的招股書來看,占到整個收入45.9%的營銷費(fèi)用與2021年一年54億的虧損,都讓外界看到了相似的影子……

如果說,蕉下在營銷上的高投入換了市場份額的高速增長,那么蕉下基于產(chǎn)品的能力,則是其能否持續(xù)增長的內(nèi)在支撐,也是其品牌的核心價值所在。

所以,這一part我們聚焦蕉下的產(chǎn)品:

2013年,馬龍和林澤在杭州創(chuàng)立蕉下,品牌名稱取自“芭蕉葉下”,聚焦Z世代與女性消費(fèi)者對戶外防曬的需求。芭蕉葉像極了遮陽傘,雙層小黑傘是蕉下推出的第一款單品。它不僅讓品牌成功出圈,還助力蕉下打敗國內(nèi)傘界巨頭天堂傘,一舉成為在線渠道傘類品牌銷售額第一名。

2017年,蕉下推出膠囊系列傘,以輕巧著稱。此后兩款防曬傘成為品牌的代表產(chǎn)品,兩款防曬傘年銷售額都曾超過3000萬元,經(jīng)典防曬傘累計銷量超過450萬把。

很顯然,蕉下非常擅長于打爆款,走大單品路線,而在這樣的核心單品上,一方面,蕉下通過設(shè)計賦予了顏值與輕便的攜帶方式,而另一方面,蕉下選擇了高倍率的定價方式,簡而言之就是:貴

在蕉下天貓旗艦店,一把UPF50+的太陽傘均價都在200元左右,而在“老字號”天堂的天貓旗艦店,同樣UPF50+的太陽傘,多數(shù)價格都在40-80元之間。

蕉下官方旗艦店(左)

天堂傘官方旗艦店(右)

價格差了這么多,他們的防曬效果有多大區(qū)別?

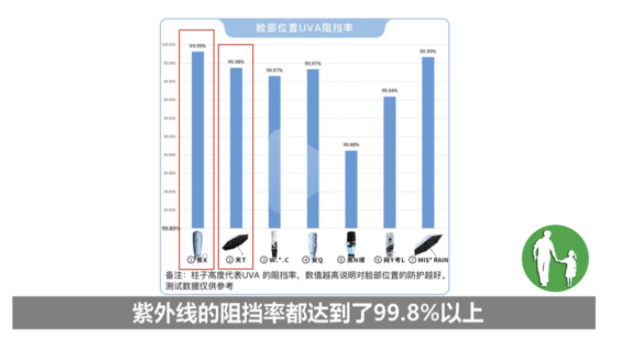

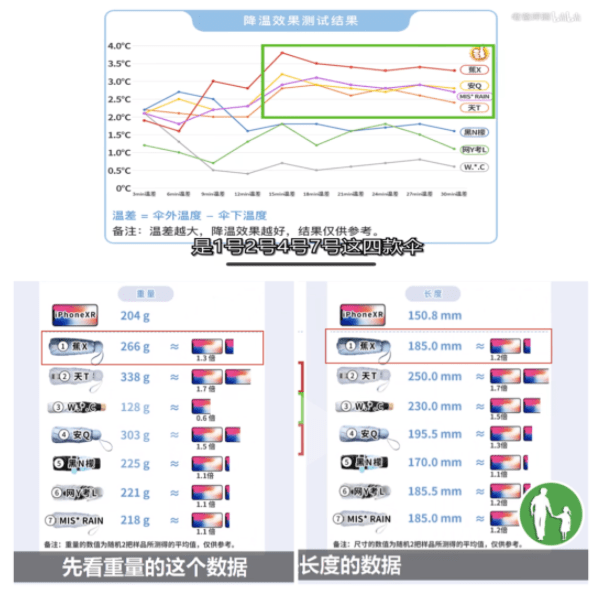

科技大V“老爸測評”曾對包含蕉下、天堂在內(nèi)的七款防曬傘,針對UVA阻擋率、降溫效果、長度和重量幾個方面進(jìn)行評測。

根據(jù)“老爸測評”的測試數(shù)據(jù)顯示,蕉下面部位置UVA阻擋率達(dá)到99.9%,天堂傘UVA阻擋率為99.8%,都符合標(biāo)準(zhǔn)。

當(dāng)太陽直射傘面30分鐘后,蕉下傘可以降溫3.4攝氏度,天堂傘可降溫2.4攝氏度。蕉下比天堂傘的降溫效果要好1攝氏度;在長度和重量方面,蕉下的傘更輕更短,更便于攜帶。

但總體來說,性能上的差異是非常有限的,蕉下優(yōu)勢更多是傘的設(shè)計和使用體驗(yàn),但價格來看:

蕉下的價格差不多是天堂傘同類產(chǎn)品的3~5倍。

這也是業(yè)內(nèi)不少聲音認(rèn)為:蕉下“收智商稅”的由來。

很明顯,缺乏足夠支撐的高定價倍率自然是不利于長期發(fā)展的,“你無法長期欺騙所有人”是一個樸素的道理,而隨著的設(shè)計顏值帶來的新鮮感與短視頻營銷的狂轟濫炸過去之后,高于行業(yè)一線品牌數(shù)倍的高定價率就無以為繼了。

而即使采取了如此高的倍率定價了,蕉下的凈利潤也只有5%,相比于65%的毛利設(shè)定,將近50%都用于了營銷了,而研發(fā)成本少的可憐。

招股書顯示,蕉下的研發(fā)團(tuán)隊目前由197名員工組成,2019年-2021年的研發(fā)投入分別為1990萬元、3590萬元、7160萬元,占?xì)v年營收5%、4.5%、3%,在營收連年上漲的情況下,研發(fā)投入占比卻逐年減少,不免讓外界懷疑其產(chǎn)品號稱的“科技滿滿”含量有多少?

雖然在招股書中,蕉下聲稱“擁有多元專業(yè)背景的技術(shù)專家?guī)韽?qiáng)大的研發(fā)能力”以及已擁有123項(xiàng)專利,正在申請72項(xiàng)專利,但這些以外觀為主的專利,和捉襟見肘的研發(fā)費(fèi)用對于品牌長遠(yuǎn)的發(fā)展來說,并沒有辦法起到護(hù)城河的作用。

而且從供應(yīng)鏈的角度來說,蕉下采用ODM代工模式,即將所有生產(chǎn)外包給合約制造商,找上游代工廠代工,直接在線上渠道售賣。這使得蕉下免去了經(jīng)營工廠的投入,卻也提高了其后端成本。

這種情況對于蕉下發(fā)展的早期,是合適的,但對于一家即將步入資本市場的準(zhǔn)獨(dú)角獸企業(yè)而言呢,在供應(yīng)鏈端無自主工廠,甚至沒有與其獨(dú)家合作的工廠,這就會成為蕉下在成本控制方面的阻礙,也為蕉下未來的產(chǎn)品質(zhì)量的不穩(wěn)定以及擴(kuò)展產(chǎn)品范圍上埋下了隱患。

要知道:與蕉下同期的新消費(fèi)品牌之中,元?dú)馍郑昝廊沼浂家呀?jīng)完成了自主建廠,足見對于放眼未來的大品牌而言,掌控后端供應(yīng)鏈?zhǔn)且粋€非常重要的能力項(xiàng),而蕉下明顯有所缺失。

因而從產(chǎn)品的角度來看:基于產(chǎn)品微創(chuàng)新的高定價模式,偏低的研發(fā)投入與受制于人的供應(yīng)鏈能力,都讓人對于蕉下如何實(shí)現(xiàn)高質(zhì)量的長期發(fā)展抱持懷疑態(tài)度。

3

從賺1.36億到虧54億,明賺暗虧的背后有著什么樣的資本故事?

倪叔相信對于任何認(rèn)真看過蕉下招股書的人來說,都會產(chǎn)生有一個巨大的疑問:蕉下這個54億的虧損是怎么得來的?

新消費(fèi)品牌燒錢虧損本不是新聞,而這個54億的數(shù)字會讓人產(chǎn)生巨大疑惑,是因?yàn)閮蓚€原因。

第一個原因,口徑不一,明賺暗虧

在招股書中,蕉下的經(jīng)營業(yè)績部分,它提供的口徑是:

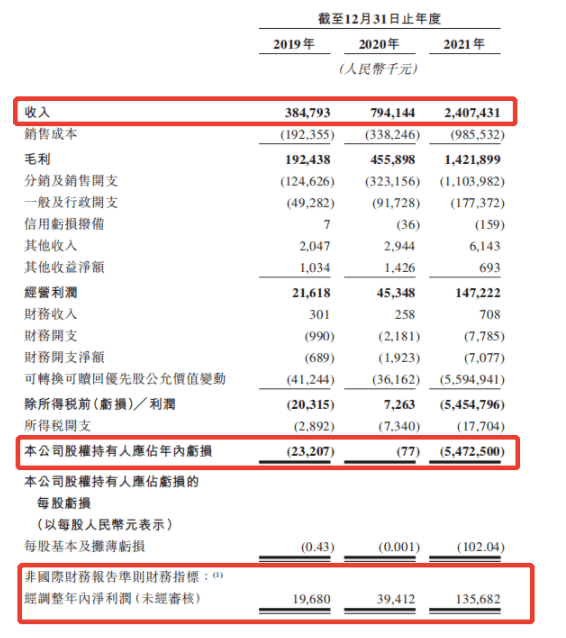

2019-2021年,蕉下營業(yè)收入分別為3.85億元、7.94億元和24.07億元,增速較快,同期經(jīng)調(diào)整后的年內(nèi)凈利潤分別為0.196億元、0.394億元和1.36億元。

也就是說:賺了1.36億,但一看公司的整體營收報表,「公司股權(quán)持有人年內(nèi)虧損」就變成了54億了

到底是賺1.36億,還是虧54億呢?這一出一入是否差額也太大了?

第二個原因,前后懸殊

而這個神奇的「公司股權(quán)持有人年內(nèi)虧損」的上一年數(shù)字是多少呢?

既然只有:7.7萬,也就是說一年之內(nèi)從7.7萬變成了54億,一年之間漲了70129倍……

而這些:由虧到賺,由小到大的神奇的數(shù)字游戲背后的切口就是那句「經(jīng)調(diào)整后」,而調(diào)整的是什么呢?

剔除了股份支付薪酬費(fèi)用、可轉(zhuǎn)換可贖回優(yōu)先股公允價值變動等等……

換句話說:這是資本的部分,創(chuàng)始團(tuán)隊+投資人的部分,這54億就是股權(quán)套現(xiàn)的部分。

而這數(shù)字也就解釋了:為什么在明知道的當(dāng)下正是整個外部資本市場經(jīng)濟(jì)最差的時候,蕉下卻依然要選擇著急上市的原因,原來是資方已經(jīng)等不及了。

原本倪叔還曾經(jīng)試圖要嚴(yán)肅認(rèn)真的去討論一下:

成立已經(jīng)十年的蕉下,防曬產(chǎn)品依然是其主力產(chǎn)品,而在重后端,重研發(fā)的品牌賽道之中,蕉下從防曬這么一個細(xì)節(jié)類目,未來進(jìn)軍「城市戶外品牌」這個終極夢想是否靠譜?

但當(dāng)一切的故事都可以用“上市圈錢”四個字來解釋的時候,其他的故事也就只是一個幌子,并不值得專門討論。

而這個結(jié)論也側(cè)面的回答了在文章開頭,倪叔提出的疑問:

當(dāng)完美日記已經(jīng)證明了此路不通的時候,為何蕉下還要試圖用相同的方法去得到不同的答案呢?

或許,得到什么樣的答案并不重要,重要的是能否幫助投資人與創(chuàng)始人順利退出,或許才是這一場鬧劇的本意。

古人云:陽光底下無新事,天下攘攘皆為利往……