又一家造車新勢力,敲響資本市場的大門。

6月1日,據(jù)港交所文件披露,威馬控股有限公司向港交所提交上市申請書。

這也是威馬汽車2021年因" 科技含量不足、研發(fā)費用率不高、持續(xù)巨額虧損等 "原因折戟科創(chuàng)板后,又一次向資本市場發(fā)出的沖擊。

作為昔日造車新勢力賽道銷量頭部梯隊的威馬汽車,近兩年來,聲量持續(xù)下滑,關(guān)于威馬掉隊的質(zhì)疑也成為媒體報道中的高頻詞。

關(guān)于掉隊的質(zhì)疑,威馬汽車CEO沈暉曾回應(yīng)稱:“每天都有人問我,威馬是不是掉隊了。事實上,我們沒有,只是‘靜默期’有點長。“

隨著上市招股書的披露,一個更加真實的威馬也展現(xiàn)在大家面前,那么在新能源汽車競爭的關(guān)鍵時期,威馬到底是一個怎樣的存在呢?

掉隊還是靜默?

威馬汽車成立于2015年,是造車新勢力賽道首批入局的玩家之一。其創(chuàng)始人沈暉是老汽車人,其在汽車行業(yè)深耕二十余年,比如沈暉曾經(jīng)代表吉利汽車以18億美元的價格收購了沃爾沃。

沈暉在2014年底曾高調(diào)表示:" 我在自主品牌做到頂了。你知道,上面就是李書福了,他是董事長,我不可能做到比董事長更高的位置。"

于是沈暉組建了一個成熟的站隊,在2015年殺入新能源賽道,相比于其他創(chuàng)始人“門外漢”的背景,“專業(yè)”也成為威馬在新能源賽道的一大亮眼優(yōu)勢,當(dāng)然這也的創(chuàng)始團隊背景,讓威馬在新能源汽車發(fā)展的早期風(fēng)光無限。

威馬汽車在成立三年后的2018年開始交付新車,在2019年,銷量在造車新勢力中一度沖到第第一,累積銷量第二,僅次于蔚來。

2020年后,各大新能源品牌經(jīng)過多年積累,快速進(jìn)入上升期,然而在這個關(guān)鍵節(jié)點,威馬落了下風(fēng)。數(shù)據(jù)顯示,當(dāng)年,蔚來小鵬等品牌全年累積銷量增速都超過了100%,而威馬卻只有33.3%。

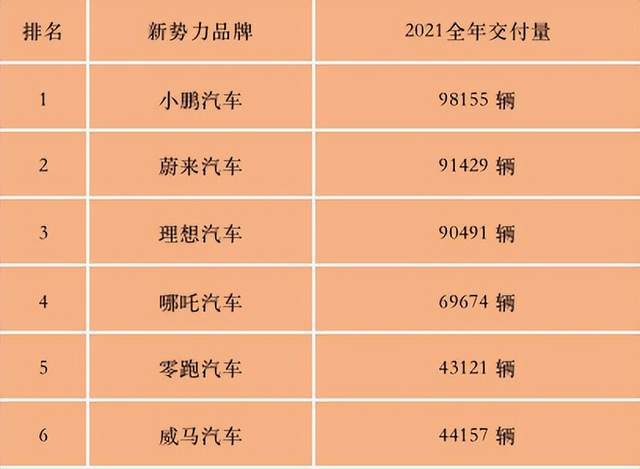

關(guān)于威馬掉隊的聲音,也由此傳開。到了2021年,威馬全年共交付新車 44157 輛,同比增長 96.3%,這樣的數(shù)據(jù)單獨來看,確實亮眼,但對比來看就不一樣了。

如蔚來汽車2021年汽車交付量為91429輛,比2020年增加了109.1%;理想2021年總交付量90491輛,同比增長177.4%;小鵬汽車2021年汽車總交付量為98,155輛,同比增長263%。

除此之外,在2021年全年交付量對比排名中,威馬汽車落后于小鵬、蔚來。理想、哪吒和零跑,交付量不足前三個品牌的一半。

根據(jù)招股說明書數(shù)據(jù),截至2021年12月31日,威馬汽車?yán)塾嫿桓峨妱悠嚰s8.35萬輛。不足“蔚小理”2021年一年的交付量。

截至2022年4月底,自2018年9月推出首款車型以來,威馬已累計出售超過98,000輛電動汽車。也僅為小鵬汽車2021年一年的交付量。

與此同時,值得注意的是,威馬還是2018年至2022年期間中國所有純電動汽車制造商中推出電動汽車車型數(shù)目最多的公司。

也就是說昔日銷量王者,以最多的車型,累計交付量還沒有超過排名第一的造車新勢力一年的交付量。

那么到底是掉隊,還是如沈暉所說的:我們沒有掉隊,只是靜默期有點長呢?

如此燒錢,卻燒不出確定的未來?

招股書數(shù)據(jù)顯示,威馬汽車2020年總收益約34.46億元,同比增長51.6%;2021年總收益約63.64億元,同比增長77.5%。

這一數(shù)據(jù),在一眾造車新勢力中又是什么樣的水平呢?

財報數(shù)據(jù)顯示,2021年,蔚來營收為361.36億元,同比增長122.3%;小鵬汽車營收為209.88億元,同比增長259.1%;理想汽車營收為270.10億元,同比增長185.6%。

無論是從規(guī)模還是從增速來看,威馬汽車顯然很難和蔚小理來對比了,掉隊已經(jīng)成為不爭的事實。

招股書數(shù)據(jù)還顯示,威馬汽車的銷售成本高速增長,同期其銷售成本分別為 27.88 億元、38.35 億元和 66.89 億元,2021年,威馬汽車單車毛利率為-5.1%。

相比而言,威馬在研發(fā)投入上就較為吝嗇了,并且呈現(xiàn)下滑趨勢。

2019年、2020年、2021年,威馬研發(fā)投入分別為8.93億元、9.92億以及9.81億元,占同期營收比為50.7%、37.1%及20.7%。

真可謂研發(fā)精打細(xì)算,營銷銷售大手大腳。

同時,與一眾造車新勢力一樣,威馬汽車的的虧損逐年增加。2019至2021年,分別虧損約41.45億、50.84億及82.58億元,累積虧損超過170億。

與一眾造車新勢力一樣,威馬汽車也是通過融資輸血,最近,威馬汽車剛剛完成了近6億美元的Pre IPO輪融資,截止目前公開數(shù)據(jù)顯示已經(jīng)完成了9輪融資,累計融資額約350億元。

據(jù)招股書披露,為營運所需,威馬向中國商業(yè)銀行借入兩筆貸款,共計10億元,期限為兩年。同時數(shù)據(jù)還披露,近三年公司借款分別為人民幣24.2億元、人民幣64.1億元及人民幣100億元。

超350億元的融資規(guī)模,還需要向銀行貸款、上市融資,足以看出威馬的缺錢程度。

我們很難想象,像這么一個碎鈔機,在即將到來的新能源車新一輪大戰(zhàn)中,不會自己造血的威馬,未來面臨著什么?

過去幾年,新能源賽道紅利釋放,一眾造車新勢力乘風(fēng)而上,然而隨著行業(yè)格局的初定,以及傳統(tǒng)車企在新能源領(lǐng)域的長驅(qū)直入,造車新勢力顯然已經(jīng)提前入冬了。

縱使頭部造車新勢力小鵬理想,也開始通過裁員、毀約應(yīng)屆生來縮減開支,而加速掉隊的威馬,又如何應(yīng)對這個冬天呢?

就連威馬招股書坦言很難評估公司業(yè)務(wù)及未來前景。

威馬強調(diào)技術(shù)開發(fā)及投入未必會產(chǎn)生預(yù)期成果;或受制于與AD/ADAS(智能/無人駕駛)解決方案有關(guān)的風(fēng)險,包括與危及人身有關(guān)的風(fēng)險。

柴狗夫斯基?️

作者|小柴壹號

編輯|譚松