文丨關樾

出品丨消費最前線

今年年初,在全國有67家門店的愛家月子中心宣告破產,而隨著愛家的倒塌,前幾年如火如荼的月子中心行業迎來一股泠冽的寒流,杭州、寧波、上海等地的多個月子中心也接連“暴雷”。

一位從業者直言,“2025年應該是月子會所行業最難的一年,不出意外的話會倒一半,甚至60%。”

同樣在經受考驗的還有酒店行業,尤其是象征著奢華和身份的高端酒店。去年,全年一共有超過1000家中檔及以上檔次酒店停業,很多曾經火出天際的酒店接連被法院拍賣,但鮮有人接盤。今年,“禁酒令”一出,更令高星酒店原本就不景氣的宴會生意雪上加霜,迫不得已,酒店紛紛走向街頭,擺起了小攤。

在相似的處境下,這兩個行業似乎開始“抱團取暖”,從去年起,我們發現,月子中心悄然“入駐”各大高星酒店,奢華如柏悅、半島、寶格麗、瑰麗等酒店中,也出沒著月子中心的身影。如今,一向與高端酒店合作、借助高端酒店資源運營的圣貝拉,終于扭虧為盈,看似更為這種合作帶來了想象力。

只是,僅靠這點暖意驅散不了“寒冬”。

“酒店+月子中心”,或成主流?

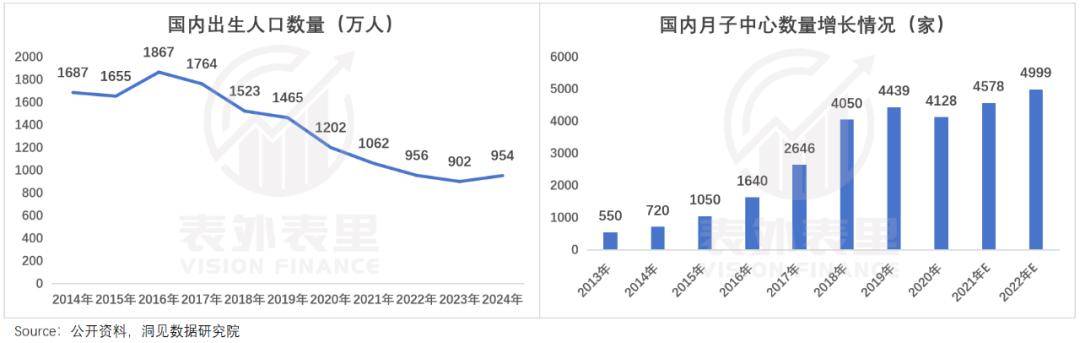

2024年適逢龍年,生育迎來了一波小陽春,整個月子中心行業看起來蒸蒸日上,然而,這波高潮實際上已經讓危機越發顯露。根據《中國母嬰產業發展報告》,一線及新一線城市月子中心的數量在過去五年內增長了近80%,而需求增長僅為40%-50%。當龍年的火熱讓月子中心繼續沉迷于擴張,甚至大搞價格戰,行業出清被加速。

年初,由愛家掀起的行業倒閉潮已經開始持續蔓延,據《南方人物周刊》不完全統計,前兩個多月,全國至少有十余家月子中心陸續關停。

在這場淘汰賽中,中低檔的月子中心成為重災區,高端和超高端的月子中心反而表現出一定的韌性,增長勢頭仍在。弗若斯特沙利文報告指出,2018-2023年,我國內地月子中心市場規模復合增長率為22.7%,其中超高端和高端板塊增速為31.5%和29.9%,高于中端和大眾市場的增速。

一位在月子中心行業協會多年的業內人士表示,未來行業只有兩條路走,一種是社區剛需型,但需要國家政策扶持,另一種則是高端月子中心,所有東西都定制化。而從愛家和圣貝拉的對比來看,后者顯然擁有更大的增長潛力,也更有機會孕育出行業性巨頭。

不過,當行業朝“上”進化,月子中心的發展模式可能也將迎來變化,從青睞重資產模式轉向輕資產模式。因為在經濟下行的背景下,有錢人的錢也不像原來那樣好賺了,高端月子中心通過輕資產模式,可以直接利用高端酒店的資源,一定程度上降低裝修、餐飲等方面的成本。

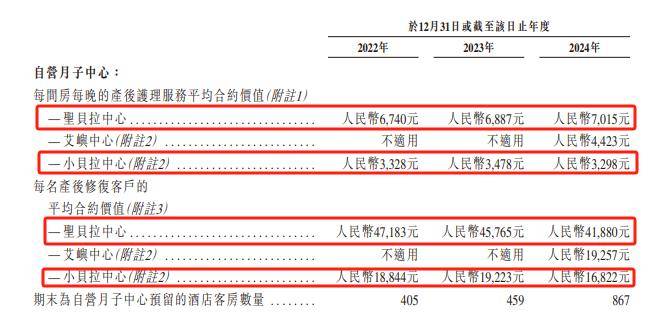

這也是月子中心從虧損泥淖中走出的一個可行性途徑。以圣貝拉為例,從過去三年的財報可見,其月子中心產后護理及修復業務客單價整體處于一種下降的狀態。2022-2024年,產后護理服務每晚合約平均客單價中,圣貝拉中心為6740元、6887元和7015元,小貝拉中心則為3328元、3478元和3298元;產后修復平均合約客單價中,圣貝拉中心從4.72萬元下滑到4.19萬元,小貝拉中心從1.88萬元下滑到1.68萬元。

但今年根據上市以來的首次財報,2025年上半年圣貝拉實現總收入(含受托管理月子中心)5.23億元,同比增長35%,凈利潤更是高達到3.27億元,大幅扭虧為盈。

圣貝拉的例子,很可能為高端及超高端的月子中心轉向輕資產模式提供動力,刺激月子中心涌入酒店,而這對困擾于入住率的高端酒店而言,可以說是雪中送炭。相比街頭擺攤,高端月子中心的目標群體,顯然和高端酒店的核心客流具有較高的重合度,服務好這群中產及富裕階層的寶媽們,月子中心也可能會給酒店帶來餐飲宴會和其他收入。

規模化難題,“困”住增長

對于高端酒店來講,所謂轉型,其實本質上就是通過更多的形式把空置的房源充分利用起來,提高客房出租率,增加收入。月子中心入駐酒店,便是一種嘗試,它不但給酒店帶來長期的“租客”,獲得更穩定的收入,而且未來也能以這部分消費能力較高的母嬰客群為入口,挖掘更大的價值。

以圣貝拉為例,圣貝拉每年花在高端酒店的租金相當高。根據圣貝拉的招股書顯示,2021年至2023年,圣貝拉的月子中心租賃成本及相關成本分別為0.71億元、1.23億元、1.26億元,占當期收入的比例分別為27.5%、26.1%、22.5%。

隨著高端及超高端的月子中心越來越頻繁地入駐酒店,這自然給酒店帶來一筆不菲的收入,不過一個關鍵的問題在于當高端月子中心難以規模化發展,其能給酒店創造的價值可能要大打折扣。

為什么這么說?作為中國內地最大的產后護理和修復集團,圣貝拉在7年時間里連續融資6輪,但全球門店規模也才達到59家。而曾經的“月子中心第一股”愛帝宮成立至今已有17年,截止2023年底,其月子中心的門店量只有18家。相比愛家,這些定位高端或超高端的月子中心,根本無法通過快速擴張實現規模化。

這不單單是因為當前經濟環境下幾乎所有的高價消費都越來越保守,導致月子中心不敢盲目擴張,更重要的是,即使是走輕資產模式,人力、租金、餐飲等方面的成本依然高昂,嚴重制約著月子中心的擴張步伐。

對比圣貝拉和愛帝宮,走輕資產模式的圣貝拉,租賃及相關成本的占比長期在20%-30%之間,再加上月子餐也是依靠酒店提供,占比更高。反觀愛帝宮,在2019年在尚未引入輕資產模式也并未受疫情影響收入的背景下,其物業、機器及設備折舊、使用權資產折舊、資本開支總金額為4619.7萬港元,占同期營業收入的19.8%。

當然,最大的開支還是人力。這些高端及超高端的月子中心雖說依靠優越的環境吸引顧客,可真正比拼的還是服務,也唯有通過服務才能構建護城河,而這自然意味著高投入。

月子中心的人力支出要遠高于其他標準化程度較高的服務行業,除了基礎的工作人員,高端化的月子中心還需配備育嬰師、護理專家、心理咨詢師等從業人員。以圣貝拉為例,2021年至2023年,公司人力成本總額(包括月子中心業務及家庭護理服務業務的員工及服務供應商成本)分別占銷售成本總額的30.6%、33.1%、34.3%。

由此可見,租金和人力兩項核心成本居高不下,開的店越多,成本越高,這給月子中心帶來了較大的資金壓力。而且,一些超高端的月子中心主打的是專業護士團隊提供服務,一旦擴張加快,人力資源也容易跟不上。

說到底,輕資產模式給高檔月子中心快速復制商業模板和擴大規模創造了條件,可是在尋求成本和利潤的平衡中,其與高奢酒店的合作或許還要再經過更長的磨合。

單一業態,撐不起高端酒店的未來

在全面放開二孩政策刺激下,三萬億的母嬰市場需求被催生出來,月子中心也進入“黃金時代”,而隨著市場教育的進一步成功,這一行業一度被外界非常看好。尤其是參考臺灣等地月子中心的高度滲透,我國目前極低的滲透率似乎更給月子中心的發展提供了成長空間。

然而,他們忽略了月子中心的高度滲透,在臺灣靠的是納入社保,而且其月子中心多是以社區模式經營。

在我國,漸趨走低的結婚率和已經基本釋放完的二胎人口紅利,一直牢牢壓在所有月子中心的頭上,前者讓月子中心所能搶奪的客流越來越少,后者則可能讓月子中心成為“一次性生意”。

天眼查數據顯示,截至去年7月,現存月子中心相關企業2470余家,停業、注銷、吊銷1800余家,2024年新增注冊13家。對比來看,公開資料顯示,2022年國內月子中心數量為5012家,相當于兩年時間減少一半之多。到今年,一場更慘烈的淘汰賽已然拉開帷幕,頭部品牌的競爭也在加劇。

活下去,是擺在月子中心從業者面前的關鍵問題,而對高端酒店而言,這也讓它們從新業態中找尋更多增量的渴望變得不再樂觀。

其實,不只是月子中心,這兩年高端酒店一直在試圖打造更多的場景,創造或吸引新業態,盤活酒店的閑置資源。比如康養服務,隨著我國老齡化進程的加速,康養服務的市場需求呈現出爆發式增長,早在疫情之前,不少酒店就瞄準了康養服務,紛紛試水。再比如長租公寓,一些酒店瞄準企業的異地輪崗需求,改造成長租公寓,提升入住率。

但這些嘗試目前并沒有釋放太大的商業價值,能彌補高端酒店在商務差旅和餐飲宴會“兩條腿”嚴重受挫帶來的損失,即使是像圣貝拉這樣的超高端月子中心所帶來的高額租金收入,于高端酒店而言也只是遠水解不了近渴。

權威媒體的報道曾指出,以往五星級酒店動輒有40%以上的營業收入來自公款宴請,如今這部分收入幾乎歸零。北京海淀區一位高端餐飲業者透露,“禁酒令”實施頭兩周,他所在餐廳的包間預訂量暴跌了八成。另外,結婚人數連年下滑導致婚宴場次大減,曾是許多高星級酒店餐飲支柱的婚慶業務大幅縮水。

轉型,迫在眉睫,但方向難尋,高端月子中心的入駐或許能帶來一絲絲慰藉,可成不了酒店的根基。

對月子中心來講,又何嘗不是呢?高端酒店的奢華給其披上了華麗的外衣,卻難以逃脫行業之困。

消費最前線,為您提供專業極致中立的商業觀察,本文為原創文章,謝絕保留作者相關信息的任何形式的轉載。