文丨古月

出品丨消費最前線

這兩年,啤酒企業的日子普遍不好過。根據國家統計局等相關機構發布的數據顯示,2024年規模以上啤酒企業累計產量3521.3萬千升,同比下降0.6%,僅有十年前(2013年累計產量5061.5萬千升)高峰期的70%左右。青島啤酒、華潤啤酒、重慶啤酒等主要啤酒上市企業,去年的營收和盈利都在下滑。

行業下滑的背后是需求不振,曾經餐飲門店里熱熱鬧鬧的飯桌上,啤酒一打一打地搬,現在啤酒“喝一送一”,卻不見幾個客人。

如此環境下,“外敵”殺入又加劇了酒企的壓力。前幾日,蜜雪冰城發布公告稱,已與鮮啤福鹿家達成投資及股權轉讓協議,以約 2.97 億元人民幣收購鮮啤福鹿家 53% 的股權。換言之,以后“雪王”除了茶飲,還要賣鮮啤,正式進入精釀啤酒的賽道。

當年輕一代成為消費的主流群體,啤酒行業正在迎來一場新的變革,工業啤酒增長停滯,精釀啤酒快速崛起,如今茶飲巨頭“雪王”的跨界又給行業帶來了新的變量。

蜜雪冰城,把精釀啤酒的價格打下來?

行業整體走向下滑,但精釀賽道卻逆勢向上,這是當前啤酒行業的明顯趨勢。據中金公司的數據顯示,2020年中國精釀啤酒市場規模約415億元,預測2025年精釀啤酒市場規模(銷售口徑)將達到1342億元。中研普華產業研究院的報告也預測,未來幾年,中國精釀啤酒市場的整體市場規模將繼續呈現顯著增長態勢,2025年預計突破千億大關。

不過,從市場規模和市場滲透率來看,精釀啤酒現在還沒有進入大眾化發展時期。以2025年中國精釀啤酒1300多億元的市場規模測算,其在啤酒整體市場中的占比為17.2%,滲透率僅為6.3%。

制約精釀啤酒從小眾走向大眾的一個關鍵因素,就是價格。當普通消費者早已習慣了花幾塊錢買一瓶啤酒,貴了幾倍不止的精釀啤酒自然讓大多數人“避之不及”。在他們看來,精釀再好喝終歸還是啤酒,口味改變不了太大,價格若比工業啤酒高太多根本不會考慮。

而把價格打下來,恰恰是蜜雪冰城的“強項”,這也是蜜雪冰城殺入精釀啤酒賽道帶來的最直接的想象力。

在茶飲市場,蜜雪冰城憑借極致的性價比殺出重圍,穩坐行業第一的位置,低價既是品牌的“標簽”,也成功成為了品牌的 “保護色”。而且,整個茶飲賽道從沖高到俯低,一直堅持低價策略的蜜雪冰城可以說功勞不小。

蜜雪冰城的性價比來自供應鏈優勢,它擁有業內布局最早、規模最大的供應鏈體系,從原料種植、加工生產到倉儲物流,可以實現全環節自主把控,這意味著其在成本控制上獨具優勢。所以,與其說蜜雪冰城是賣茶飲的,更準確地應該說蜜雪冰城是做供應鏈生意的,而同樣地,精釀啤酒本質上也是一門供應鏈生意。

這從胖東來等商超推出自營啤酒品牌就可以看出。胖東來旗下爆款DL精釀小麥啤酒,產品質量定位中高端,但價格十分親民,這是因為胖東來深度參與供應鏈,通過縮短流通鏈路、嚴格把控原料品質等方式,實現了更高的產品性價比。

蜜雪冰城收購的福鹿家,本身也定位“高質平價” 。除了最貴的一款區域限定“三碗不過崗”售賣每杯(一斤,約500ml)14.9元以外,其余標價均處于每杯5.9元至9.9元區間。從圖片可見,在人均消費上,福鹿家低至17.96元,顯著低于其他頭部品牌。所以,在正式投入蜜雪冰城的懷抱后,福鹿家借助蜜雪冰城的供應鏈體系,有望進一步擊穿行業底價。

配合蜜雪冰城的品牌影響力,精釀啤酒這一賽道可能會掀起一輪低價風暴,而如果價格不再是阻礙,精釀啤酒向大眾消費群體的滲透也將加速。

精釀啤酒難成下一個“新茶飲”

從福鹿家的發展來看,其成長路徑幾乎是在復刻蜜雪冰城,以極致性價比牢牢占領消費者心智,再通過加盟模式大規模擴張,走農村包圍城市的道路,最后努力向全國甚至全球市場滲透。

目前來看,福鹿家正處在擴張階段。2024年10月,福鹿家門店數量僅是“全國門店為250+”,而今年6月迅速突破1000家。如今有了蜜雪冰城的親自扶持,憑借后者的加盟商資源和加盟店管理經驗,或將幫助福鹿家實現更高速的擴張。這對于整個精釀啤酒賽道而言其實是一種利好,通過極致的低價,或許能讓大眾對精釀啤酒的接受度大幅提升。

只是,蜜雪冰城能成功復刻另一個“蜜雪冰城”嗎?精釀啤酒固然擁有顯著的市場發展潛力,可它卻未必能像新茶飲一樣成功融入大眾生活,從而變革整個茶飲市場。

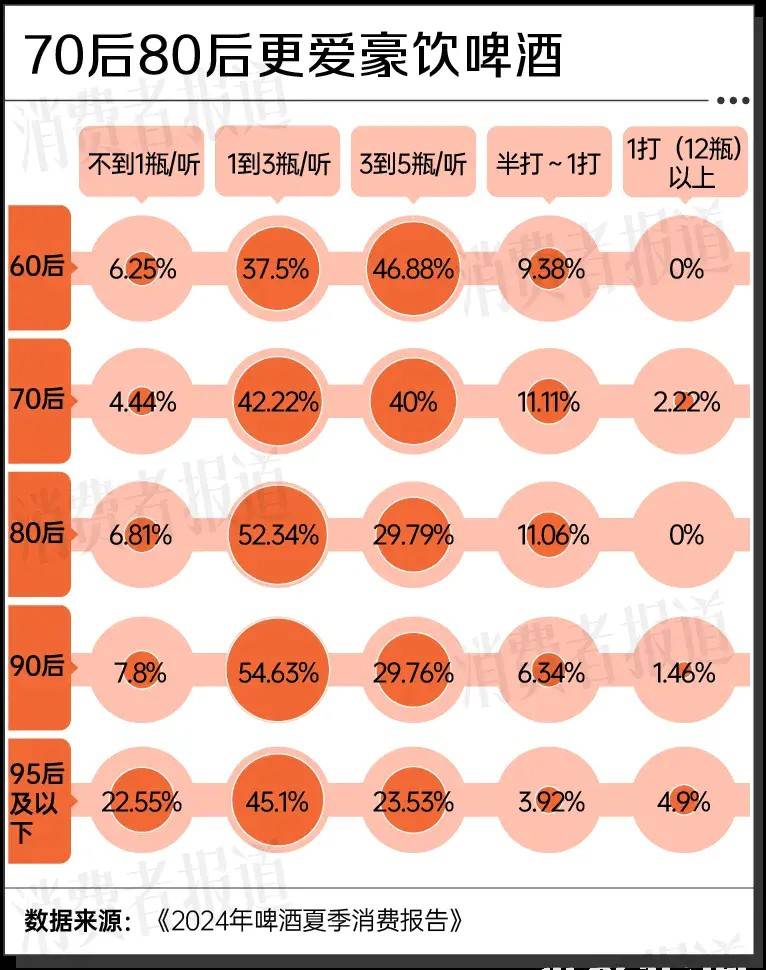

這與精釀啤酒自身的局限性有關。與奶茶、果茶相比,消費者對精釀啤酒的需求很難成為“日常剛需”,尤其是在工作場景中,所以,我們看到,精釀啤酒的消費頻次遠低于新茶飲,而且也不穩定,這無疑會大大限制市場規模的增長。而且對年輕消費者來講,精釀啤酒講究的是微醺,而非酒桌上原來被推崇的豪飲,這使得精釀啤酒在消費頻次上也低于傳統的工業啤酒。

根據《消費者報道》發起的“2024年啤酒夏季消費問卷調查”,結果顯示,超過30%的消費者保持著每周兩到三次的啤酒飲用頻率,將近40%的消費者保持著以月為單位的飲用頻率。這其中,更多的80后保持著每天飲用的習慣,但更多的90后、95后則更習慣保持每周兩到三次的飲酒頻率,在繁忙的工作與短暫的微醺之間尋求微妙的平衡。

另外,更重要的是,啤酒消費的場景往往離不開一個“餐”字,這也決定了啤酒行業對線下餐飲的依賴性。

就像福鹿家,福鹿家的選址要點就是門口人流量大、周邊有成熟大型社區,且餐飲占比50%以上。通過這些美食店、餐廳、小吃攤的消費活躍,才能帶動起啤酒的銷量。然而,近兩年餐飲行業普遍慘淡,顧客流失,門店倒閉,這自然影響到啤酒產業,包括對精釀啤酒的消費。

再看新茶飲,茶飲消費不需要被餐食帶動,年輕消費者們時不時給自己點一杯奶茶,早已成為習慣,甚至,當他們減少在外就餐時,反而會加大對茶飲的消費。

其實,這些因素回歸到一個最本質的問題,就是精釀啤酒能否從小眾走向大眾,而這個問題不是單單靠把價格打下來就能解決的。

“啤酒巨頭”與“茶飲巨頭”,必有一戰

當蜜雪冰城一腳踏入精釀啤酒的賽道,無疑給這一賽道上的其他選手帶來了危機感。無論在哪個消費領域,低價都是一把俘獲消費者、爭搶市場的“大殺器”,而蜜雪冰城在茶飲行業可以稱得上是“性價比之王”。

當前,精釀啤酒的主要入局者大致可分為幾類:精釀酒館、新銳品牌、傳統啤酒巨頭以及胖東來這樣的商超。精釀酒館是最早的入局者,也是精釀啤酒的“布道者”,其為精釀愛好者提供了一個集社交、休閑、品鑒于一體的消費場景,吸引了不少忠實顧客。但也正是這種精品酒館的模式,一定程度上讓精釀啤酒困在小眾范圍內。

從頭部精釀酒館的門店規模來看,泰山原漿啤酒截至2023年底,在全國的專營店數量達到3000家,優布勞精釀酒館剛剛突破了2000家,從下沉市場崛起的海倫司受門店改革的影響,截至2024年末門店數量恢復至560家。

與爭相沖刺萬店的茶飲品牌相比,精釀酒館當前在線下的規模顯然不夠看的,而這對新入場的蜜雪冰城來講正是機遇。收購福鹿家后,蜜雪冰城依托自身的資金、資源,通過大規模擴張,實現在渠道上的領先并不是難事。更何況,與其他精釀酒館相比,蜜雪冰城還擁有價格優勢。

從這個角度來看,蜜雪冰城所面臨的最大敵人并不是“專業選手”,而是實力雄厚的傳統啤酒巨頭們。

近兩年,華潤啤酒、青島啤酒、哈爾濱啤酒等巨頭以及一些地方老牌酒企,在精釀賽道上同樣在擴大布局、加大產能。比如讓毛尖啤酒成功出圈的河南本土酒企金星啤酒,截至6月初,金星中式精釀產銷量達到1億罐(1升裝),產量10萬余噸。

論渠道、論品牌以及背后的供應鏈能力,傳統啤酒巨頭們想開辟精釀啤酒的新市場,優勢非常明顯。對比之下,從茶飲跨界到啤酒的蜜雪冰城,唯一可以依賴的恐怕就是相對年輕化的消費群體,只是,蜜雪冰城想要推動精釀啤酒從小眾走向大眾,謀取更大的市場增量,不可能只盯著年輕人。在啤酒消費上,畢竟數億級消費群體現在偏向的仍是更為成熟的工業啤酒。

換句話說,正如新茶飲,它一定程度上取代了貨架上的傳統飲料產品,才爆發出空前的市場潛力,迅速滲透到大眾生活。精釀啤酒想要做大,也需要搶奪工業啤酒的現有市場,成為大眾消費者的新選擇。

對蜜雪冰城及其他精釀品牌來講,這才是最大的難題。新茶飲取代傳統飲料,源于其做出了全方面的創新性升級,而從目前市面上的精釀產品來看,無論是口味、口感還是外觀,精釀啤酒對比工業啤酒都沒有一種質的升級,這很難讓消費者拋棄便宜的工業啤酒、轉向更貴的精釀啤酒。

當然,在這場啤酒巨頭和茶飲巨頭的戰爭中,啤酒巨頭發力精釀啤酒,難免會面臨“左手打右手”的為難,所以其在精釀啤酒的戰略布局上難免保守。這對跨界而來的茶飲巨頭而言何嘗不是一個機會?

更何況,當茶飲行業的增長見頂,尋求新出路,迫在眉睫。

消費最前線,為您提供專業極致中立的商業觀察,本文為原創文章,謝絕保留作者相關信息的任何形式的轉載。