隨著短劇出圈,各行各業掀起一股短劇跨界狂潮,就連房企都來橫插一腳。

近日有媒體報道,綠地將旗下位于河南的幾大項目以及20多個住宅項目,為短劇開放。9月,綠地在鄭州落地了一個面積將近604畝的短劇基地,計劃每年承載超過1000部短劇拍攝。杭州萬科在社交平臺上推介地產項目,標注樓盤風格適合“豪門情感”“替身文學”。

“時代財經”報道,截至目前,綠地已與10余家短劇公司陸續開展合作。

事實上,把空置小區、商務中心、酒店甚至寫字樓、工廠、科技館改造成短劇拍攝地,不止綠地、萬科。早在之前,聚美優品把一處閑置商場改造成為“聚美空港豎屏電影基地”,占地面積近1.7萬平方米,建成20多個拍攝場景。

截至2025年2月底,基地累計接待天橋短劇、日新閱益、風華正茂、樂不可吱、三笙萬物等劇組300余場次拍攝。基地內拍攝短劇381部,甚至劇組拍攝需提前預約,每日最多可接待8個劇組。

短劇的爆發比想象中更持久。

《2025年微短劇階段性發展報告》顯示,2024年全國微短劇市場規模達到504.4億元;2025年市場規模預估將達到634.3億元,25.6%的增長率遠高于同期電影市場,微短劇市場或將繼續保持高速增長,并在2027年突破1000億元。

但它能拯救迷茫的房企嗎?小小短劇,怕是沒有那么強的能量。

空場“爆改”,聊勝于無

當前,短劇確實是越拍越多。

數據顯示,僅2025年8月到9月,一個月的時間里,全國重點網絡微短劇規劃備案公示的劇目共318部,總集數達到11691集。與8月通過備案的278部、9037集相比,部數環比增長14.39%,集數環比增長接近30%。

短劇賽道的狂飆,使得拍攝場景租賃需求激增,現代戲更是“一景難求”。一方面,傳統影視基地的布景多以古裝、年代為主,現代場景并不多,一位短劇制片人坦言,橫店雖在古裝場景和產業鏈上優勢顯著,但現代劇場景老舊。

另一方面,橫店這類拍攝基地的租金成本、等待周期在不斷攀升。去年,“澎湃新聞”報道,橫店某酒店一個幾十平米的餐廳,被作為高檔咖啡廳的拍攝場景,餐廳區域租金為200元/小時,且往后5天檔期已滿。

今年前7個月,橫店影視城已接待超過2300個豎屏微短劇劇組,超過了2024年全年。

短劇劇組不得不走出橫店,去別的地方尋找更多的適配場景。于是,閑置售樓處、樣板間、空置底商、寫字樓、工業廠房與倉庫、農家樂等各類房企閑置資產,憑借天然的場景適配性,成為被短劇產業選中的“幸運兒”。

具體來看,空場“爆改”短劇基地,有一定優勢。

閑置物業本身處于空置狀態,大部分已有基礎裝修和空間布局,空間開闊規整,部分底商具備基礎商業配套結構,無需大規模重建,多元類型恰好能匹配短劇不同題材的場景需求,改造為短劇拍攝場地,投入成本無須太高。

去年“第一財經”報道的河南新密王莊礦區,荒廢近20年,被改造成為一個擁有監獄、審訊室、病房、醫院、手術室等拍攝場景的影視基地,先后只花了幾百萬。鄭州郊區的五方科技館有些場景改造成本只有1萬多。

國內頭部短劇拍攝基地之一的“青芒果片場”原本是當地村民的文化活動中心,后改成現代劇場地。據悉,青芒果片場面積8000㎡,場景造價600萬到800萬元,場地租金每年也就幾十萬元。

國內空置資產本身就不少。

去年11月單月,住宅、商業、辦公各物業類別投資跌幅同比全面收窄。2025年第三季度數據,中國零售地產的平均空置率仍處高位,北上廣深四大一線城市的優質零售地產平均租金的環比跌幅高達2.4%。

成都、重慶、武漢、南京、杭州等新一線城市的跌幅普遍在1.0%—2.0%的區間。

短劇對閑置空地有一定的盤活力度。

在青芒果片場,單個場景的費用在2800-5800元/天,使用時長15個小時,超時另需補繳500元/小時。另外還有300元/天的水電費、100元/天的場館服務費、80元/天的垃圾清運費和300元/天起的空調費。

有媒體統計過,按平均每天接待8個劇組計算,青芒果一年的收入就千萬元起。五方科技館單場景按照3000元/12小時來計算,租借出去數天就可收回改造成本,截至目前,已經有40多部短劇在科技館拍攝。

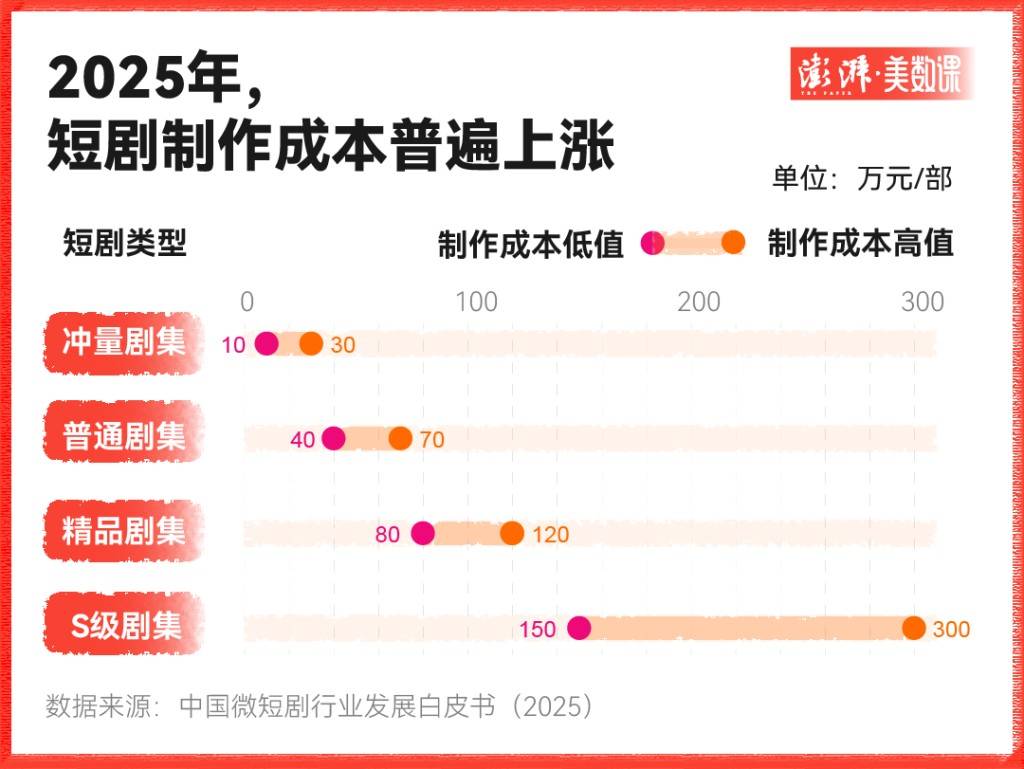

拍攝場景成本在短劇制作中必不可少,通常占到核心成本的10%—20%。但這一點紅利喂得飽那么多閑置空地?

短劇產業確實能有效激活部分閑置物業,但與全國海量閑置資產相比,目前只能算杯水車薪。更何況,短劇基地已呈爆炸式增長,有些地方甚至開始扶持拍攝基地,因為湖南省有一組數據:短劇興盛時代,2024年全省微短劇七成劇集在外地取景。

本著“肥水不流外人田”的原則,各地短劇基地層出不窮,包括鄭州、杭州、重慶、上海、深圳、南寧……

10月份,長沙銅官豎店短劇影視城開業,未來每年產出500到800部微短劇;西安十里灃河等5個短劇拍攝基地,平均每天接待劇組10個以上。在浙江,新天地、青芒果、橫萊塢、517塑料廠和八面來風都是知名的短劇影視基地。

或許,誰都希望這些閑置空地不再空蕩蕩,短劇由此背負了太多不該承擔的壓力。

存量時代的“新稻草”

需要注意的是,在房地產的黃金年代,房企老板鐘愛跨界影視行業。

保利、新城控股、融創、蘇寧置業、萬達等多家企業均是典型的例子,當時大部分地產與影視結合也是以影視基地的形式出現的。wind數據統計,2014年平均每6天就會發生一起影視類產業并購案,房地產資本大量涌入。

彼時房企盯上影視行業,與這一賽道強大的吸金能力有直接關系。

2013年到2019年,正好是影視行業的黃金時期。

2013年,國內電影票房達到217.69億,較2012年的170.7億上漲了27.5%。那年影業上市公司的業績一片上漲,華誼兄弟凈利增近兩倍,達到6.67億元,光線傳媒凈盈利3.28億元,華策影視利潤增四成至2.6億元。

當然,房企跨界影視也并非只是簡單的資本游戲,更多是多重考量的結果。

一方面,房企想通過商業協同獲取地產開發優勢;另一方面,也是借助影視內容提升品牌價值、盤活閑置資產、探索新增長點。比如萬達一心想要的“地產 + 文化”融合模式,為房企注入文化基因的同時,也為影視產業提供實體支撐。

到2023年,A股已有超70家涉房企業及其關聯企業開展電影相關業務。

時至今日,改造空置物業來拍短劇,其實與當年各大房企一擲千金搭建影視城、投資電影的邏輯別無二致。

甚至跨界短劇的目的更明顯:緩解現金流壓力,為存量資產止血造血、探索非地產主業,尋找“第二增長曲線”、順應區域發展東風,實現政企共贏。

舉個例子,綠地集團。

綠地的短劇發展重心在河南,截至2025年,綠地已進入河南市場長達21年,在該省累計投資達到2000億元,地產業務覆蓋全省7座城市,擁有多個城市地標與住宅項目,改造的短劇基地就包括好幾個本土地標項目。

這兩年,河南對短劇產業的期待越來越高。

數據顯示,2024年河南備案短劇數量突破8000部,同比增長超60%,占全國總備案量的三分之一,市場規模已突破30億元,并保持年均40%以上的高速增長,形成以鄭州為核心,輻射洛陽、開封等地的短劇產業集群,超過800家相關企業。

綠地作為深扎河南的房企,自然要順勢而為。

據悉,集團還計劃構建涵蓋拍攝制作、演員經紀、版權交易等全產業鏈的服務平臺。房企似乎想要再度“變現”影視基因,短劇賽道也確實不容小覷,數據顯示,僅 2025年前9個月就新注冊了1.68 萬家微短劇相關企業,同比增長12.57%。

太多“綠地”想效仿當年的萬達、融創。

只是,相較彼時手握重金、從容布局的“金主”姿態,如今的房企,少了一分底氣,多了幾分破局的迫切。綠地短劇基地背后是房地產轉型壓力下,整個行業共同的困局與求生的渴望。

況且,跨界的結果一定是好的嗎?

北京大學文化產業研究院的調查揭示,國內多數影視基地面臨困境,其中80%入不敷出,15%僅能維持保本狀態,而僅有5%的影視基地能夠保持正常運營。頭部的橫店影視城約80%的收入來自旅游業而非場租費。

輝煌一時的萬達影業、融創文化早已不復當年。

長劇、電影尚且如此,短劇雖火,但不止一家媒體報道過,80%—90%的劇是回不了本的。當房企試圖在存量時代攥住新稻草,卻不得不直面現實:再熱鬧的風口,也填不滿絕大多數參與者的虧損賬本。

這場匆忙的奔赴,最終能否換來想要的答案,誰也不敢篤定。

地產“改造”,不止迎合短劇

《表現力指數?2025年度商業地產表現報告》顯示,2025年1—9月,社會消費品零售總額累計達到365,877億元,累計增速4.46%,國慶中秋8天長假更是創下8.88億人次出游、8090.06億元消費的亮眼數據。

然而,整個商業地產行業中,開發投資端仍面臨重重壓力。

2025年1 - 9月,辦公樓新開工面積與竣工面積累計值分別為1122萬平方米和1100萬平方米,辦公樓新開工面積同比下滑22.3%,重點八城商業地產平均租金較上年同期下跌11.9%,廣深等城市甲級寫字樓空置率仍在上升。

空置率,已是商業地產界揮之不去的陰霾。

據“仲量聯行”2025年第二季度統計,中國21城優質零售地產市場平均空置率達10.5%,較2024年末上升0.3個百分點。其中,新一線城市零售地產空置率保持在10.8%,而二線城市空置率更高達12.1%。

有意思的是,盡管空置率居高不下,全國各地的商業項目絲毫沒有下調開業節奏。

不完全統計顯示,2025年第三季度全國開業集中式商業項目89個,商業體量約693萬平方米。其中,僅上海就有上海藍鯨世界、上海唐鎮印象匯、上海新天地東臺里、上海TOP金光匯、上海愛琴海·繽紛里等5個項目集中入市。

當供需矛盾再度加劇,很難說未來某個角落里會不會又出現一座空無人煙的寫字樓或者商場。

很顯然,僅靠短劇是無法拯救那么多閑置空地的。商業地產需要調整、改造、升級……就目前來看,行業似乎也意識到了這一點,2024年開業項目中,存量調改后再開業項目占比達21.79%,2025年第三季度統計的109個項目中,存量改造占比超九成。

除了爆改短劇拍攝基地,閑置空地還能改成什么?

酒店、二次元、寵物經濟、銀發經濟……都能在改造過的商業項目里見到。北京友誼商店定位“商業生活藝術中心”,營造“院落式商業空間”;巴黎春天上海淮海店以“IP共創”為特色,推出主題快閃活動;廣州友誼國金店引入廣州首家市內免稅店……

改造后的效果可圈可點。2025年三季度上海商業地產呈現結構性活力,二次元消費、首發經濟等新業態推動場景升級,零售市場消費活力持續釋放,核心商圈租金環比上升0.44%,空置率降至9.32%。

重百九龍商場則以“全齡生活美學”為核心,開業首日,銷售額達80.56萬元,同比增長超300%,黃金珠寶銷售同比增長664.84%,女裝銷售同比增長173.15%,成交客流同比增長52%。

不可否認,商業地產存量時代,定制化與精細化運營成為行業的主流共識。

光大安石資管總裁周頌明也指出,商業業態需從場景、內容、情緒價值三維度切入,滿足消費新需求。因為從商業回報邏輯來看,情緒價值與商業地產的核心指標開始掛鉤,能提供強情緒價值的空間,其日均客流比傳統商圈高。

不難看出,商業地產的改造升級沒有標準答案,短劇也好、二次元也罷,那些被燈光照亮的閑置售樓處,被IP聯名裝點的老舊商鋪,看似熱鬧的轉型背后,藏著的是房企高空置率下的掙扎與求索。

沒有人敢斷言哪條路能走到最后。

道總有理,曾用名歪道道,互聯網與科技圈新媒體。本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載。