英國著名城市經濟學家K.J.巴頓曾經賦予“城市”如下的定義:一個坐落在有限空間地區內的各種經濟市場――住房、勞動力、土地、運輸等等――相互交織在一起的網絡系統。這種論調與人們常說的“經濟基礎決定上層建筑”頗有些不謀而合。但毋庸置疑的是,從現代意義出發,城市儼然已經成為了商業所驅動的產物。

在過去幾十年間,中國正在以驚人的發展速度,追逐甚至引領著世界舞臺的發展潮流,中國的城市發展史也漸漸催生出了一二三四五線的概念。這種分級基于人口、GDP、教育、醫療、交通等多種因素進行判定,更為簡單的理解,一線城市就是繁華、時尚或者忙碌的代名詞。

但正如食物是全人類的剛需一樣,當整個社會進步到一定階段,對于娛樂的需求同樣是不分地域和年齡的。而正是這則看似淺顯的規律卻為整個游戲行業,尤其是移動游戲行業帶來了新的發展契機。

尋找紅海中的藍海

眾所周知,移動游戲產業從萌芽到井噴再到遭遇發展瓶頸,已經擁有了十多年的發展歷史。伴隨著智能手機普及帶來的大量人口紅利,移動游戲產業自2012年起迎來了其野蠻生長期,截止2016年底,總產值甚至首次超過端游,高達819億元,幾乎占據整個游戲市場收入的半壁江山。另根據2017年Q2的最新數據,移動游戲市場規模已經接近400億,同比增長58.8%。

盡管從數據上看,移動游戲行業依舊呈現欣欣向榮之態,然而硬幣的另一面是,在近兩年,游戲公司的總體數量呈現逐年下降的趨勢。在各種游戲產品的榜單之上,也呈現出頭部產品被大廠壟斷的趨勢。拋開騰訊和網易這兩家絕對意義的巨頭企業,其他廠商想在當前的環境下打造出現象級產品,可謂難于上青天。

仔細分析2016年底各大上市游戲公司的財報不難發現,騰訊和網易作為僅有的兩家營收達到百億級別的企業,竟然瓜分了六成以上的市場份額,這里無意分析這兩家公司的產品矩陣、資源優勢或是經年累月而形成的雪球效應,只想做一次最簡單的減法運算:游戲市場的大盤子每年都在變大,但是如果拋開這兩家巨頭,對于其他廠商來說,分到的蛋糕是否真的越來越多呢?

更為令人有緊迫感的是,這個問題恐怕只能算是冰山一角。有專業人士預測,到2018年,智能手機用戶的新增率不會超過5%。這意味著智能手機革命所帶來的人口紅利已經消失殆盡,整個移動游戲領域已經完完全全步入了存量市場的階段。另一方面,在經歷了三四年的洗禮之后,移動游戲市場也正在變得愈加理性,玩家的選擇越來越多,口味也越來越刁,盡管中國玩家的付費習慣和付費意愿正在不斷改善和提高,但大多數人也只愿意為他們心中所認可的“精品”買單。

還有一些有趣的數據可以更清楚的描繪出目前很多游戲廠商所面臨的挑戰。在過去五年間,品牌廠商在移動領域的廣告開支增長了十倍,而獲取單個中國玩家的成本居然已經翻了4~6倍之多。

在業界就“移動游戲市場已成一片紅海”達成共識的前提下,眾多廠商為了爭當那名“弄潮兒”或是開拓新的藍海而踏上了上下求索之路。

業界內的另一個共識在于:產品永遠是一切的核心。所以我們注意到近年來,幾乎所有開發商都提出了“精品化”戰略,同時對于游戲品類的探索也越來越細化。精品未必就要大眾,但卻一定是有獨到之處,細分可能意味著小眾,但也意味著更核心。這就如同未必所有人都愛吃全聚德的烤鴨,但是你無法否認“全聚德”就是北京的招牌;當然還有更多的人都不知道鍋巴菜的正確讀音,但是千百年來,它依然是天津衛早餐最好的那一口兒。

這個例子不單強調了在細分品類上深耕細作的道理,更重要的是引出了“用戶運營”的重要性。“本地化”對于所有游戲行業的從業者而言都不是一個陌生的詞匯,然而當我們提及這個詞往往將其上升到了國與國的層面,深入一講就是日本市場如何如何,歐美市場如何如何,實際上,單單是針對中國市場,“本地化”又何嘗不是重中之重呢?

正如前文所言,隨著社會進步,游戲娛樂已經成為了一種全民需求,幾乎已經深入到了中國的每一個角落,而一二三四五線城市屬性的不同,勢必造成其對應的用戶畫像有所區別。對于單個游戲產品而言,最為理想的情況無疑是針對這種差異,做出不同的本地化調整——當然,這種設想并不現實,但從另一個側面而言,如果說最初的定位就是瞄準到四線甚至以下的城市,是否是一種性價比更高的做法呢?

答案或許是肯定的,之所以說“或許”,因為目前這么去嘗試的廠商還不多,之所以說“肯定”,是因為已經有探索者嘗到了甜頭。

相比于一二三線的大都會,四五六線城市的市場潛力和用戶消費能力很容易被忽略,但如果你真的仔細去研究,或許會意外發現,苦苦尋覓的藍海其實就在眼前。

《魔域手游》的一脈相承和劍走偏鋒

實際上,深耕四五六線城市玩家用戶的課題早在端游時代就已經被印證了是一條可行之路。

2006年3月,《魔域》端游公測,歷經11年的發展,這款產品到今天依舊保持著旺盛的生命力。而自問世之后,《魔域》端游開始主打差異化策略,重視四線及其以下的城市市場,針對這一市場的用戶需求,推出了眾多相匹配的服務,逐步形成了非常強大的競爭力。而更加值得注意的是,根據網龍網絡控股有限公司于2017年Q2公布的財報顯示,《魔域》端游在五月和六月的每月充值收入均超過1億元人民幣。在端游勢衰,手游當道的當前環境下,這樣的成績恐怕是很多人無法想象的。

近日,西山居世游與網龍聯合宣布,雙方將聯合發行《魔域手游》,這款產品不僅沿用了經典的端游IP,保留了自由PK、幻獸養成等深入人心的核心玩法,同時在目標用戶和運營策略上也是一脈相承。

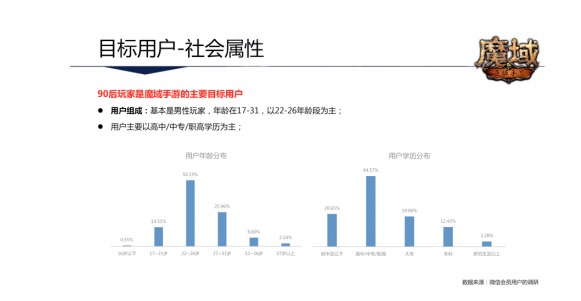

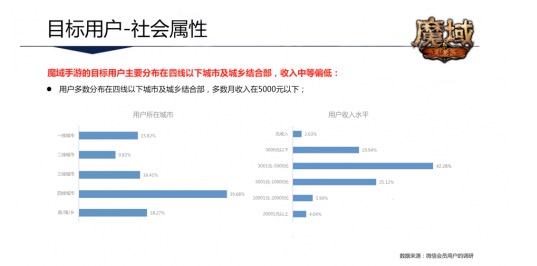

目前有數據統計顯示,這款產品在四線以下城市及城鄉結合部的用戶占比接近6成。主要受眾集中在22~26歲的90后一代,占比超過五成。而年輕群體在任何一款手游中都堪稱是消費主力軍。

值得注意的是,所有用戶的學歷分布以高中/中專/職高學歷為主,占比超過44%,這個數據顯然是要區別于一二線城市的。

對比更明顯的是,大部分用戶的收入水平集中在3000~5000元/月,這部分群體的占比高達42.28%,而月收入超過20000元的用戶占比僅為4.04%。要知道,在2017年7月,智聯招聘公布的一份調查報告顯示,北京和上海的平均月薪都已經突破了9000元,前者甚至已經接近了萬元的標準線。

由此,不禁產生了某種意義上的“悖論”。眾所周知的“二八法則”在游戲行業同樣適用,一款產品的八成收入往往來自于僅占二成的大R或者超R,神豪們玩一款游戲消費成百上千萬其實早已不是什么新聞。而四線城市本身的屬性注定了這片市場不會誕生出太多這樣“慷慨”的用戶。乍一分析,似乎扎根四線城市的選擇有違商業發展的規律。

然而,如果從哲學命題的角度來看,這個選擇反倒顯得更為明智。這就好似在兩個魚缸中撈魚,漁網的大小是相同的,其中一個缸非常大,大的不著邊際,當然其中的魚也很多,尤其還有不計其數的大魚;另一個缸相對小一些,雖然沒什么大魚,但小魚的數量也絕不算少。這一網下去,哪一邊的收獲更大,恐怕是不言自明。

人們常說手游行業“熱”錢多,也確實有不少企業依靠掙快錢的方式,捕捉到了他們所期待的大魚,但是隨著行業的不斷成熟,這種賭博式的做法已經不再可取。唯有做長線做回報做口碑,方是持久發展的正道。《魔域手游》的劍走偏鋒就頗有些細水長流的味道。而《魔域》端游的輝煌成績也充分說明,這涓涓細流也是可以匯流成河的。

當然,雖然四五線城市確實有著廣闊的開拓空間,蘊含著巨大的發展潛力,但必須承認,和傳統的一二線城市相比,這片市場依然存在著一些弊端,諸如覆蓋渠道閉塞,信息擴散緩慢,網絡環境不佳等等,這就意味著需要各個游戲廠商在此類用戶群中付出更多的時間、資金以及精力等,才能達到和一二線這些發達城市的回報率。但一個利好的消息是,隨著移動互聯網的飛速發展,這些問題正在得到迅速的改善,廠商們的投入的推廣成本正在大大縮減。綜合各方面考慮,深耕四五線城市的藍海市場正在成為一種性價比最高的運作模式。

《魔域手游》即將于10月18日正式公測,這款產品無疑將成為一股清流,給整個行業帶來更為深刻的啟迪。

請登錄以參與評論

現在登錄