本文來(lái)自微信公眾號(hào):金融圈女神經(jīng)(quji7788)作者:曲艷麗

最近,上市的“獨(dú)角獸”有點(diǎn)多……

掐指一算,我發(fā)現(xiàn)過(guò)去3個(gè)月內(nèi),上市或申報(bào)上市的獨(dú)角獸企業(yè)就有:

美股:愛(ài)奇藝、嗶哩嗶哩、虎牙、優(yōu)信、蔚來(lái)汽車、Opera、拼多多、極光大數(shù)據(jù)、騰訊音樂(lè);

港股:平安好醫(yī)生、獵聘、齊家網(wǎng)、維信金科、51信用卡、同程藝龍、小米、映客、美團(tuán)點(diǎn)評(píng)、寶寶樹(shù)、找鋼網(wǎng)、滬江網(wǎng)、多益網(wǎng)絡(luò)、第七大道、匯量科技……

總之,一個(gè)感覺(jué):多!

到底有多快

以下是Wind統(tǒng)計(jì)的過(guò)去6年中概股赴美上市概況:

看起來(lái),2017年有24家,但扣除9家市值低于1億美金的“無(wú)效上市”公司(傳統(tǒng)制造業(yè)為主),實(shí)際IPO數(shù)量為15家。

而今年上半年,完成美國(guó)IPO的中概股就超10家。

港股方面,互聯(lián)網(wǎng)上市公司長(zhǎng)期只有騰訊、金山、天鴿互動(dòng)+四五家游戲股。

2017年則有易鑫、眾安保險(xiǎn)、閱文集團(tuán)3家集中上市。而2018年至今已申報(bào)IPO的獨(dú)角獸企業(yè)已超過(guò)15家……

互聯(lián)網(wǎng)公司,可謂正在以史上最快速度進(jìn)行IPO。

表現(xiàn)如何

美股方面,今年最值得關(guān)注的中概股中已完成IPO的是愛(ài)奇藝、B站和優(yōu)信。

看起來(lái),B站和愛(ài)奇藝的表現(xiàn)還不錯(cuò),雖然股價(jià)有所回落,但仍高于發(fā)行價(jià)。而優(yōu)信自上市以來(lái)則跌跌不休。

原因無(wú)非是:前兩者雖然虧損,但已經(jīng)成為所在領(lǐng)域的No.1,特別是愛(ài)奇藝號(hào)稱是中國(guó)的Netflix,可謂前程遠(yuǎn)大,股價(jià)自然高高在上。而優(yōu)信所在的二手車領(lǐng)域競(jìng)爭(zhēng)非常激烈,沒(méi)有絕對(duì)龍頭;而優(yōu)信自身虧損嚴(yán)重,沒(méi)有明顯的虧損收窄跡象。

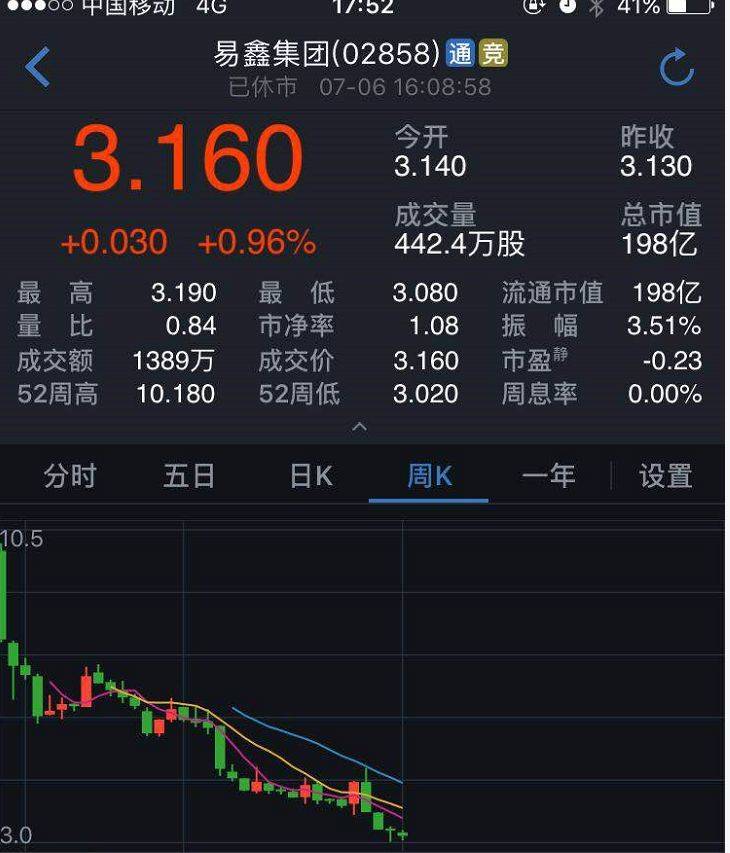

港股方面,雖然港股大環(huán)境不錯(cuò),但2017年完成IPO的新經(jīng)濟(jì)四杰(易鑫、眾安、閱文、雷蛇)上市以來(lái)股價(jià)持續(xù)下跌。其中,除了閱文,均已跌破發(fā)行價(jià)。今年上市的平安好醫(yī)生也表現(xiàn)不佳。

港股“獨(dú)角獸”們表現(xiàn)不佳的主要原因是:IPO發(fā)行價(jià)過(guò)高,透支了未來(lái)的成長(zhǎng)價(jià)值。一方面,港股多年沒(méi)有獨(dú)角獸上市,導(dǎo)致投資者對(duì)獨(dú)角獸IPO情緒過(guò)分高漲,發(fā)行價(jià)過(guò)高;另一方面,部分公司業(yè)績(jī)嚴(yán)重低于預(yù)期,未能兌現(xiàn)上市時(shí)的“高大上”承諾,打擊市場(chǎng)熱情。

此外,在美元加息、國(guó)內(nèi)去杠桿的大環(huán)境下,整個(gè)市場(chǎng)對(duì)嚴(yán)重虧損、現(xiàn)金流不佳的互聯(lián)網(wǎng)公司的偏好也在下降。

為啥急著上市

既然大市場(chǎng)環(huán)境不好,為啥還有這么多獨(dú)角獸互聯(lián)網(wǎng)公司扎堆上市呢?

我覺(jué)得,主要原因不外乎:

1. 客觀上,2018年港交所開(kāi)始接受“同股不同權(quán)”公司的上市申請(qǐng)。大量互聯(lián)網(wǎng)公司存在“同股不同權(quán)”的安排,而以前這并不符合香港和內(nèi)地上市規(guī)則。2017年底,港交所終于開(kāi)始認(rèn)可“同股不同權(quán)”,為其上市創(chuàng)造了條件。再加上3-4個(gè)月左右的準(zhǔn)備時(shí)間,5/6月份集中申報(bào)也在預(yù)料之中。

2.?大量互聯(lián)網(wǎng)公司的估值虛高,但仍急需燒錢,而國(guó)內(nèi)流動(dòng)性收縮,已經(jīng)很難在一級(jí)市場(chǎng)上融資。經(jīng)過(guò)一級(jí)市場(chǎng)擊鼓傳花般的投資,很多公司的估值已經(jīng)達(dá)到幾十億美金。而其中不少企業(yè)仍然處在巨虧之中,但未在所在領(lǐng)域確立霸主地位,難以兌現(xiàn)之前的目標(biāo)。

一方面,一級(jí)市場(chǎng)投資人對(duì)此意興闌珊,除了TMD等少數(shù)不差錢的獨(dú)角獸,大部分公司只能IPO去(ge)融(jiu)資(cai)。

另一方面,去杠桿大背景下,PEVC手中也快沒(méi)有余糧了,無(wú)力繼續(xù)參與動(dòng)輒數(shù)億美金的企業(yè)融資。要儲(chǔ)備彈藥,獨(dú)角獸唯有上市。

3.?目前美股、港股仍處在牛市形態(tài),而一旦市場(chǎng)大幅調(diào)整,IPO窗口可能關(guān)閉。而下一次窗口開(kāi)放何時(shí)到來(lái),恐怕需要漫長(zhǎng)的等待。

美股已經(jīng)牛了10年,港股也連續(xù)多年上漲,除了金融地產(chǎn),大部分板塊的估值均處在歷史高位,調(diào)整的壓力較大。如果市場(chǎng)一旦走熊,可能調(diào)整的市場(chǎng)也會(huì)比較長(zhǎng)。因此,對(duì)獨(dú)角獸而言,IPO只爭(zhēng)朝夕!

另外,從社會(huì)公序良俗的角度,怕股民們無(wú)法分享新經(jīng)濟(jì)的成果,所以也要多發(fā)幾家!

4.?很多公司已到了上市承諾的最后1-2年,再不上市將觸發(fā)投資人的回購(gòu)條款。畢竟PEVC也要對(duì)其出資人(LP)有所交代。“再不上市,投資人也老了”!

大部分?jǐn)M上市公司成立在2010年左右,附帶上市條件的融資集中出現(xiàn)在2013~15年,而業(yè)內(nèi)一般承諾5年內(nèi)IPO。因此,2018~20年會(huì)是獨(dú)角獸不得不IPO的一個(gè)時(shí)間段。

如果觸發(fā)回購(gòu),這畫面太美,我不敢想!

5. 而最本質(zhì)的,互聯(lián)網(wǎng)流量紅利期已過(guò),想象空間大幅減少。“再不上市,獨(dú)角獸們就老了”。很多公司可能會(huì)被快速變革的時(shí)代拋棄。

目前申請(qǐng)上市的這些公司,大部分生在PC時(shí)代(2010年左右),成長(zhǎng)在mobile時(shí)代(2012年之后),享盡流量紅利。

而隨著流量紅利結(jié)束、用戶量難以繼續(xù)增長(zhǎng),還沒(méi)有取得穩(wěn)定盈利模式的公司,想象空間大幅減少。再不上市,恐成為凡客、迅雷、人人網(wǎng)這樣:沒(méi)有盈利、沒(méi)人關(guān)注、沒(méi)法融資、沒(méi)有倒閉的“四沒(méi)”型公司。

這一點(diǎn)上,不得不佩服阿里、騰訊、美團(tuán)這樣具備持續(xù)變革能力的公司。

綜上原因,無(wú)怪乎獨(dú)角獸們?cè)诂F(xiàn)在動(dòng)蕩的市場(chǎng)環(huán)境下,還要趕緊上市了。

最后,雖然路漫漫,但我還是希望每家公司都有光明的前程,每家公司的股票都能大漲,每個(gè)投資人都能大賺!

請(qǐng)登錄以參與評(píng)論

現(xiàn)在登錄