市場(chǎng)滯漲甚至萎縮,用戶換機(jī)時(shí)間拉長(zhǎng),競(jìng)爭(zhēng)焦點(diǎn)向頭部廠商進(jìn)一步匯聚。智能手機(jī)已經(jīng)全面進(jìn)入換機(jī)市場(chǎng),也就進(jìn)入了殘酷的零和博弈階段,所有的“增量”都意味著競(jìng)品的“減量”。

我的用戶從哪來(lái)?

我的用戶又去了哪里?

我的新用戶長(zhǎng)什么樣子?

這是手機(jī)廠商面對(duì)零和博弈必須要研究透徹的三個(gè)問(wèn)題。

在整理分析了約800萬(wàn)條換機(jī)行為記錄后,今日頭條發(fā)現(xiàn)了一些秘密:比如三星、錘子、魅族正在被自己的老用戶拋棄;手機(jī)平均價(jià)格并沒(méi)有跟隨消費(fèi)升級(jí)的大勢(shì)上升,反而出現(xiàn)了一定下滑;華為與蘋(píng)果已經(jīng)開(kāi)始正面交鋒;OPPO、vivo推出高端品牌其實(shí)另有圖謀……

幾喜幾憂:華米OV勢(shì)頭不減,三星、錘子、魅族要涼

近兩年手機(jī)市場(chǎng)最主要的特征有兩個(gè):一是規(guī)模萎縮,二是更加向頭部集中。從今年第一、第二季度的各方面數(shù)據(jù)來(lái)看,華為、小米、OPPO、vivo四家所占的市場(chǎng)份額還在進(jìn)一步加大。同時(shí),因?yàn)榉蓊~不斷集中于頭部,眾多中小品牌的生存空間被擠壓,生存環(huán)境愈發(fā)不容樂(lè)觀。

對(duì)于中小品牌來(lái)講,市場(chǎng)空間被擠壓并不是最可怕的,更為悲觀的是:從頭條指數(shù)相關(guān)數(shù)據(jù)中可以發(fā)現(xiàn),用戶換機(jī)意向更傾向于安卓陣營(yíng)的華米OV這四大品牌以及蘋(píng)果手機(jī),而其它小眾品牌的用戶正在迅速“見(jiàn)異思遷”。

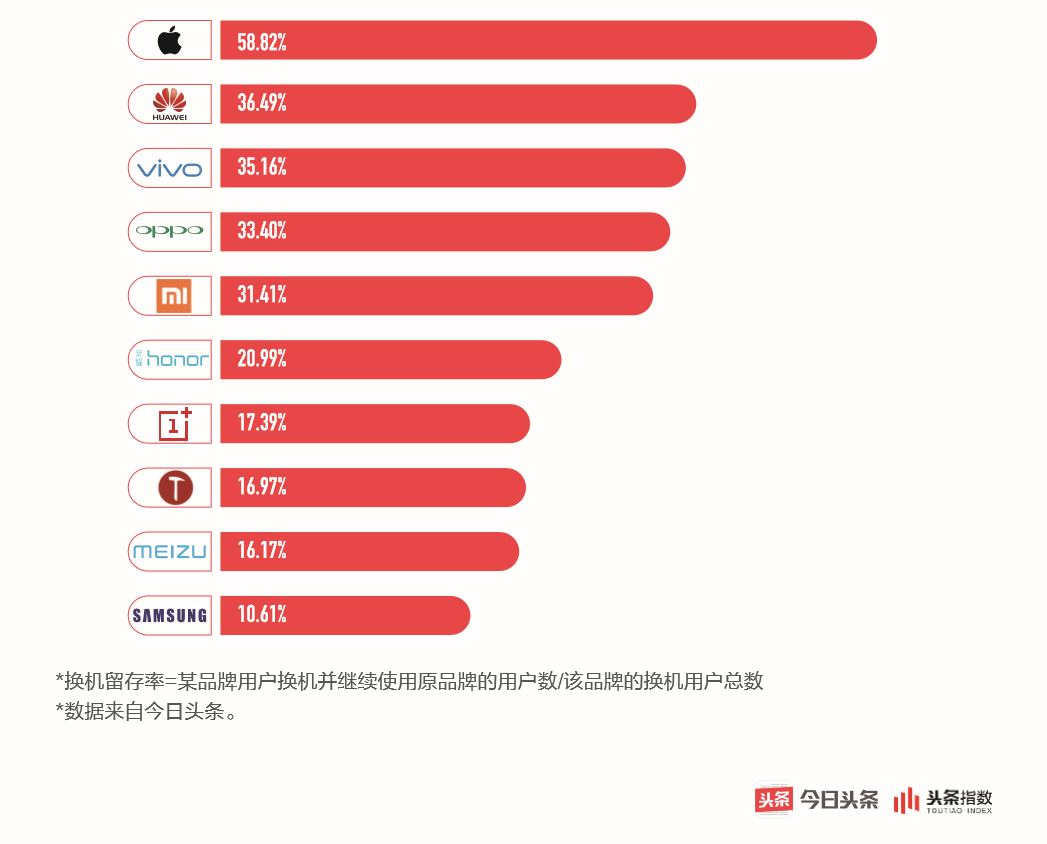

這里先講一個(gè)詞:換機(jī)留存率。其衡量的是一個(gè)品牌的用戶在換機(jī)時(shí)對(duì)該品牌的忠誠(chéng)程度。一定程度上說(shuō),這個(gè)數(shù)據(jù)也可以預(yù)見(jiàn)該品牌未來(lái)一段時(shí)間的“命運(yùn)”。

頭條指數(shù)顯示:各主要品牌的換機(jī)留存率已經(jīng)產(chǎn)生明顯分別,“華米OV”四強(qiáng)也是唯四換機(jī)留存率超過(guò)30%的安卓品牌,隨后是換機(jī)留存率略微超出20%的榮耀。其余品牌的換機(jī)留存率——均低于20%。

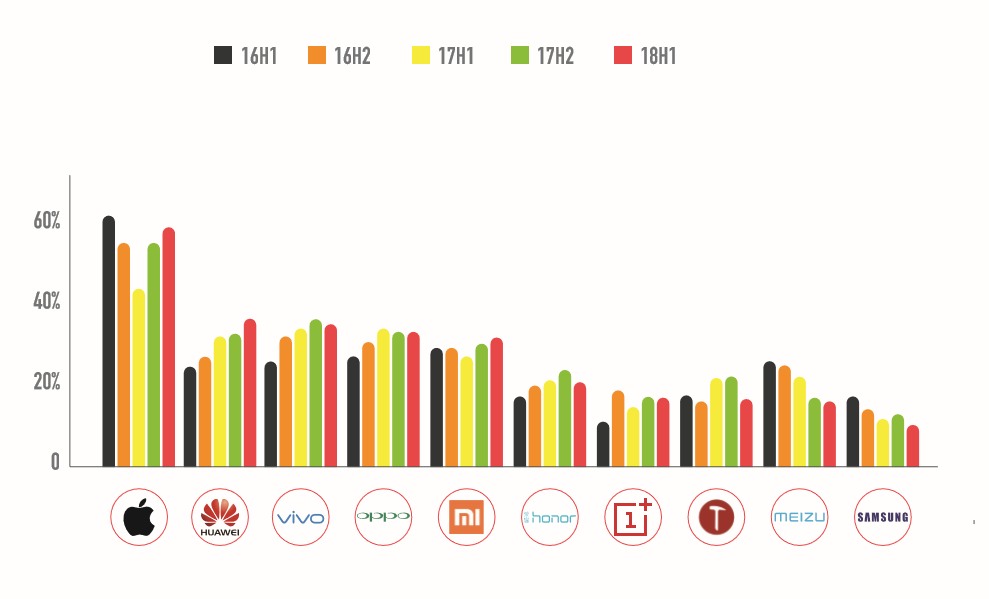

先看一下華為與三星形成的鮮明對(duì)比。華為在今年第二季度超過(guò)蘋(píng)果成為全球第二大手機(jī)廠商,下一個(gè)目標(biāo)就是峰頂?shù)娜恰HA為雖然沒(méi)有進(jìn)入美國(guó)市場(chǎng),但是在全球依舊保持高增速,而三星雖然還是全球冠軍,但是已經(jīng)看不到太大的增長(zhǎng)空間。通過(guò)頭條指數(shù)看到,在中國(guó)市場(chǎng)華為是唯一一個(gè)連續(xù)五個(gè)半年換機(jī)留存率一直上漲的品牌,而三星則是下滑幅度最大的廠商。

三星近幾年在中國(guó)市場(chǎng)遭遇滑鐵盧之后,幾度出大招扭轉(zhuǎn)局面,結(jié)果卻是越來(lái)越慘:2013年其在中國(guó)的市場(chǎng)份額超過(guò)20%,而上個(gè)季度這一數(shù)字已經(jīng)不足1%。

今年三星在營(yíng)銷上持續(xù)加大力度,但是絲毫沒(méi)有喚回中國(guó)用戶的好感。頭條指數(shù)顯示:三星的換機(jī)留存率在十個(gè)主流品牌中位列最后,這意味著三星不僅因新增用戶量減少導(dǎo)致銷量低迷,存量用戶也在隨著換機(jī)過(guò)程而“跳槽”至其他品牌。

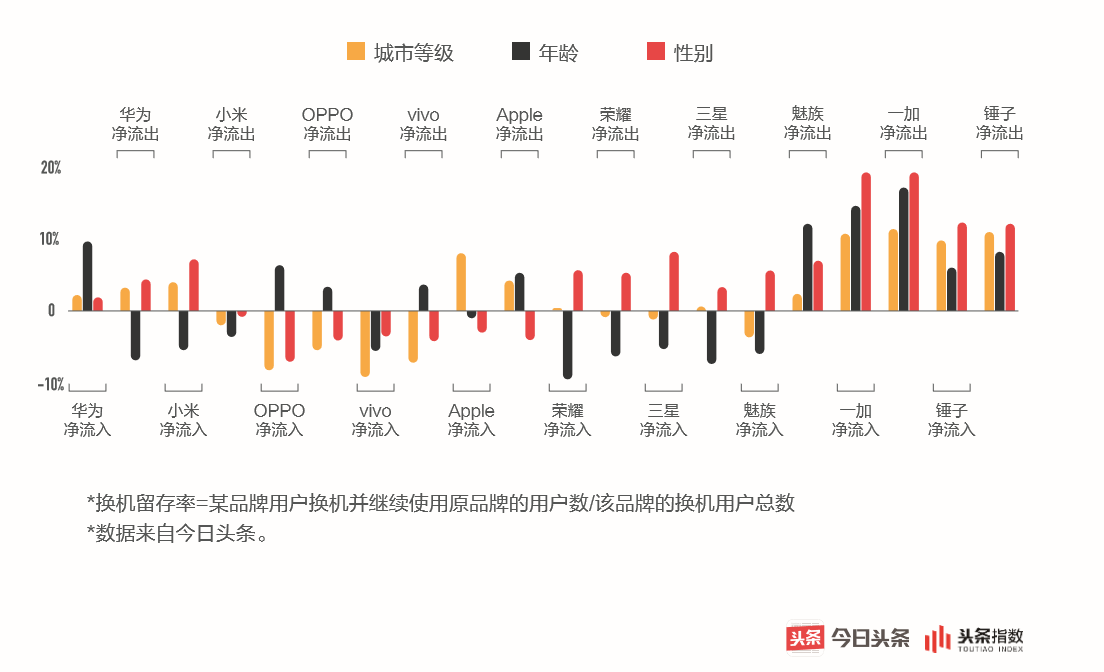

除了三星,還有兩個(gè)品牌前景堪憂:魅族和錘子,這兩個(gè)品牌換機(jī)留存率相比去年同期均出現(xiàn)了5%左右的大幅下滑,說(shuō)明其原有用戶群體正在流失,市場(chǎng)正被競(jìng)品蠶食。此外,從凈流出和凈流入數(shù)據(jù)來(lái)看,魅族和錘子類似,都是凈流出用戶比凈流入用戶更年輕、更偏大城市范圍。

通俗點(diǎn)兒說(shuō)就是:這兩個(gè)品牌中更優(yōu)質(zhì)、更有消費(fèi)能力的用戶群體正在逐步流失。隨著換機(jī)留存率的逐漸下降,這種流失速度會(huì)進(jìn)一步加快。

其實(shí),懂懂想說(shuō)一句:三星、錘子、魅族都是自己把自己折騰死的。三星2016年的Note 7電池爆燃事件中,對(duì)中國(guó)用戶區(qū)別對(duì)待從而埋下了隱患;錘子則是一直忙著攻擊競(jìng)爭(zhēng)對(duì)手和吹牛,給出的產(chǎn)品并沒(méi)有超出羅永浩的相聲,讓用戶一次又一次失望(尤其是這次TNT的巨大負(fù)面作用);魅族則是因?yàn)閮?nèi)部管理混亂而使得不但產(chǎn)品沒(méi)有提升,眾多“煤油” 還粉轉(zhuǎn)路甚至粉轉(zhuǎn)黑。

零和博弈:你想到的敵人以及沒(méi)有想到的冤家

所有的“增量”都意味著競(jìng)品的“減量”,那么換機(jī)流向數(shù)據(jù)則是零和博弈的關(guān)鍵所在。從零和博弈的記過(guò)來(lái)看,換機(jī)市場(chǎng)存在著這樣幾對(duì)冤家。

【蘋(píng)果vs華為】

最大的一對(duì)冤家是蘋(píng)果和華為。國(guó)內(nèi)市場(chǎng)蘋(píng)果一直都是換機(jī)留存率最高的手機(jī)品牌,而安卓陣營(yíng)里華為則是一直處于上升通道,目前已經(jīng)超過(guò)其它所有安卓品牌。兩三年前,華為消費(fèi)者業(yè)務(wù)CEO余承東就曾提及要超過(guò)蘋(píng)果,當(dāng)時(shí)很多人都認(rèn)為他是在吹牛,但這個(gè)“牛”在今年第二季度實(shí)現(xiàn)了。接下來(lái),他將目標(biāo)鎖定了三星,希望在兩年內(nèi)超過(guò)三星。

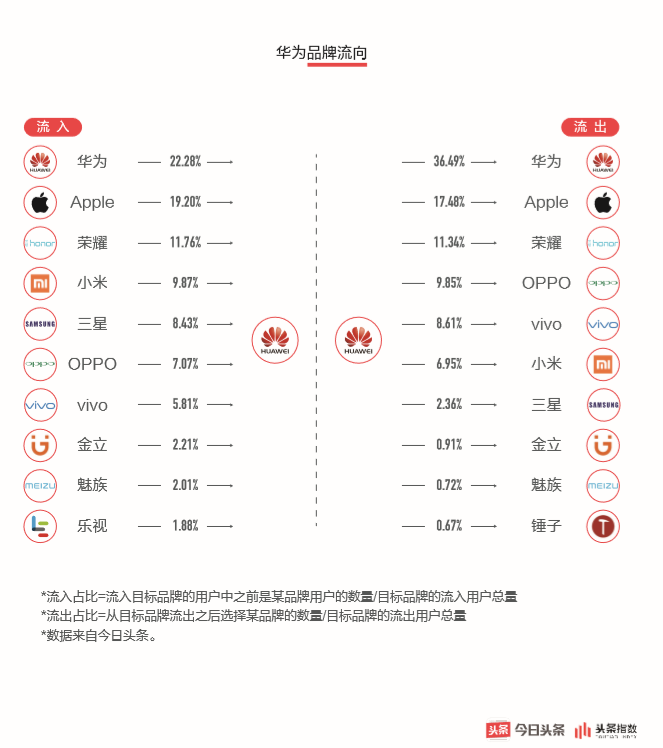

華為手機(jī)品牌的形象、產(chǎn)品價(jià)格不斷沖高,已經(jīng)與蘋(píng)果有一定的交集,蘋(píng)果和華為成為現(xiàn)階段國(guó)內(nèi)高端用戶最主要的選擇。頭條指數(shù)顯示,2018 年上半年流入蘋(píng)果的100個(gè)用戶中有7.16個(gè)以前是華為的用戶;而蘋(píng)果用戶的流出率,有12.99%是流向華為。而流入華為的用戶中有19.20%來(lái)自蘋(píng)果,流出華為的用戶有17.48%選擇了蘋(píng)果。整體而言,華為從流出方向看,用戶轉(zhuǎn)至OV的比例在下降,流出至蘋(píng)果的比例在上升。華為已經(jīng)和蘋(píng)果公司在國(guó)內(nèi)市場(chǎng)展開(kāi)正面競(jìng)爭(zhēng)。

【華為VS榮耀】

另外一個(gè)沒(méi)有想到的冤家是華為與榮耀。我們都知道,榮耀是華為孵化出來(lái)的一個(gè)互聯(lián)網(wǎng)手機(jī)品牌,其實(shí)榮耀的誕生多少有點(diǎn)兒是要牽制小米的意味。但是憑借華為強(qiáng)大的研發(fā)和制造能力,榮耀的發(fā)展非常成功,與華為品牌比翼雙飛,以至于后來(lái)任正飛對(duì)榮耀也寄予了更高的希望。

先看一個(gè)數(shù)據(jù):華為凈流入用戶偏年輕,凈流出用戶偏年老,說(shuō)明整個(gè)品牌正在逐漸變得年輕化。

此外,從流入方向看,前兩大流入方向依舊是華為和蘋(píng)果,和2017年全年相比,榮耀取代小米成為華為的第一大互聯(lián)網(wǎng)手機(jī)品牌流入方向。這也說(shuō)明不少用戶在使用榮耀后,升級(jí)成為了華為用戶。

實(shí)際上,在華為體系內(nèi)對(duì)華為和榮耀兩個(gè)手機(jī)品牌是有不同定位的:華為高端,偏商務(wù);榮耀中端,定位于年輕用戶群體。

但隨著兩個(gè)品牌近幾年都越做越大,這種邊界也在變得愈發(fā)模糊。比如華為的子品牌nova也是專門定位于年輕時(shí)尚群體的,市場(chǎng)表現(xiàn)也相當(dāng)強(qiáng)勁。再比如華為P20,雖然價(jià)格很高,但用戶群畫(huà)像也呈現(xiàn)年輕化的趨勢(shì)。而同樣在中高端,榮耀產(chǎn)品的配置和價(jià)格不斷上沖,與華為產(chǎn)品的區(qū)隔越來(lái)越不明顯。

其實(shí),華為與榮耀這種“交叉”,從集團(tuán)策略來(lái)看是成功的,并不會(huì)因?yàn)椤熬植磕Σ痢倍绊懭A為整體的市場(chǎng)實(shí)力。相反,華為與榮耀以“兄弟上陣打群架”的方式,共同掙奪了更多市場(chǎng)份額。

【小米/榮耀 VS OPPO/ vivo】

小米和榮耀曾經(jīng)同為互聯(lián)網(wǎng)品牌,而OPPO和vivo則是典型的線下為主,但是這四個(gè)品牌主要用戶都是面向年輕人。今天,城市和鄉(xiāng)鎮(zhèn)的年輕人已很少生活在互聯(lián)網(wǎng)之外了。所以,小米/榮耀與OPPO/vivo之間的界線正在模糊。

從小米的數(shù)據(jù)來(lái)看,新流入用戶來(lái)自小米自身的比例在下降,來(lái)自O(shè)V陣營(yíng)的比例在上升;從榮耀用戶流入上來(lái)看,流入用戶來(lái)自O(shè)PPO、vivo陣營(yíng)的比例也在上升,而來(lái)自小米、三星的比例在下降。

也就是說(shuō),隨著年輕用戶群體對(duì)互聯(lián)網(wǎng)接觸程度越來(lái)越高,部分線下購(gòu)買手機(jī)的用戶轉(zhuǎn)向線上時(shí),會(huì)更多考慮購(gòu)買小米和榮耀這類純互聯(lián)網(wǎng)品牌。互聯(lián)網(wǎng)營(yíng)銷對(duì)用戶決策的影響,目前正在加大。

當(dāng)然,從今天的數(shù)據(jù)來(lái)看,小米/榮耀VS OPPO/vivo還不是強(qiáng)替代關(guān)系,只是流入小米/榮耀的用戶中OPPO/vivo的用戶比重在逐步上升,這是一個(gè)值得頭部廠商重視并且積極應(yīng)對(duì)的新趨勢(shì)。

【頭部VS尾部】

今天中國(guó)市場(chǎng)的頭部手機(jī)品牌是華米OV以及蘋(píng)果五大廠商,蘋(píng)果一直是高留存率,而安卓陣營(yíng)已經(jīng)顯現(xiàn)出明顯的馬太效應(yīng),華米OV市場(chǎng)份額提升的同時(shí)也贏得更多用戶的喜愛(ài),所以,華米OV的市場(chǎng)優(yōu)勢(shì)有可能會(huì)今年下半年進(jìn)一步加大。

從頭條指數(shù)來(lái)看,各個(gè)品牌的換機(jī)留存率已經(jīng)產(chǎn)生明顯區(qū)分,“華米OV”四強(qiáng)也是唯四換機(jī)留存率超過(guò)30%的安卓品牌,且差距不大。隨后是換機(jī)留存率略微超過(guò)20%的榮耀,其余品牌的換機(jī)留存率均低于20%。

此外,頭部品牌不僅自身留存率高,在流出方面也是在幾大品牌之間,其它尾部品牌幾乎搶不到他們的用戶。相反,尾部品牌自身留存率低,并且流出的方向是以頭部幾大品牌為主。這些數(shù)據(jù)讀者朋友可以查看《今日頭條2018年上半年用戶手機(jī)購(gòu)換行為洞察白皮書(shū) 》原文,了解更詳細(xì)的信息。

“油膩”解藥:緩解中年焦慮的五大秘籍

整個(gè)智能手機(jī)市場(chǎng)已經(jīng)行至中場(chǎng),無(wú)論是頭部還是尾部企業(yè),各有各的焦慮。零和博弈,深挖用戶換機(jī)行為,對(duì)于企業(yè)決策都是重中之重。懂懂在仔細(xì)閱讀《白皮書(shū)》后提煉出幾個(gè)“油膩解藥”,希望可以幫助更多廠商緩解中年焦慮。

第一:新機(jī)型(旗艦)的發(fā)布,對(duì)換機(jī)留存率有較為明顯的提升。

從頭條指數(shù)看,上半年三月份的三星S9、四月份的華為P20、五月份的一加6、六月份的小米8等,短時(shí)間內(nèi)對(duì)于該品牌的留存率都有明顯幫助。我們知道,提升換機(jī)留存首先要保證消費(fèi)者“換有可換”。手機(jī)市場(chǎng)競(jìng)爭(zhēng)激烈,各個(gè)品牌之間的差異性較小;手機(jī)逐漸成為“快消品”,消費(fèi)者換機(jī)忠誠(chéng)度低,決策周期縮短;加之“換機(jī)助手”等軟件層面的迭代,降低了消費(fèi)者換機(jī)的成本。

類似一加這種半年只出一款旗艦機(jī)型的品牌,雖然保證了較好的用戶體驗(yàn),但用戶體驗(yàn)和品牌壁壘沒(méi)有蘋(píng)果那么高,容易使消費(fèi)者在換機(jī)時(shí)陷入“前一代機(jī)型就不新鮮,市面上選擇這么多;下一代又要等一段時(shí)間,可我現(xiàn)在就想換”的糾結(jié)中,從而導(dǎo)致用戶更容易選擇其他品牌。所以該品牌出現(xiàn)了換機(jī)留存率連續(xù)多月下滑,但一加6發(fā)布后又大幅上升的態(tài)勢(shì)。

第二:價(jià)格高的產(chǎn)品系列換機(jī)留存率不一定高,但有特色、瞄準(zhǔn)細(xì)分功能或細(xì)分人群的產(chǎn)品通常換機(jī)留存都較高。

隨著智能手機(jī)用戶逐漸成熟,輿論預(yù)期的價(jià)格不斷走高現(xiàn)象并沒(méi)有再延續(xù)。相反,看一下價(jià)格高的產(chǎn)品,在換機(jī)時(shí)出現(xiàn)“價(jià)格下降”的比例最高。這點(diǎn)說(shuō)明,越來(lái)越多的用戶不再一味追求高價(jià)格來(lái)顯示身份,而是更為優(yōu)先考慮適合自己的產(chǎn)品。

頭條指數(shù)還顯示,有特色、瞄準(zhǔn)細(xì)分功能和細(xì)分人群的產(chǎn)品留存率較高,其中典型的有小米Max系列、三星W系列等。

第三:低端機(jī)是換機(jī)“殺手”,正負(fù)效應(yīng)都非常明顯。

低端機(jī)是把雙刃劍,對(duì)于廠家沖銷量來(lái)講效果非常明顯。但同時(shí)低端機(jī)“爆棚”也會(huì)對(duì)品牌有所傷害。比如小米的紅米系列、榮耀的暢玩系列等產(chǎn)品,都屬于銷量高但留存率低的產(chǎn)品系列。這樣的產(chǎn)品系列在短時(shí)間之內(nèi)推高了品牌整體銷量,但長(zhǎng)時(shí)間卻成為了品牌在邁向高端化時(shí)的“負(fù)面”烙印。

第四:新產(chǎn)品系列提升品牌美譽(yù)度,改善用戶構(gòu)成。

OPPO和vivo是線下為王的品牌,曾經(jīng)用過(guò)農(nóng)村包圍城市的策略。近兩年,我們感覺(jué)隨著OPPO和vivo整體競(jìng)爭(zhēng)力的上升,其在一二線城市的普及率迅速提升。但頭條數(shù)據(jù)顯示:OPPO和vivo的凈流入用戶下沉程度明顯高于凈流出用戶,說(shuō)明整個(gè)品牌的下沉程度比此前在加深。這也間接說(shuō)明OPPO和vivo的品牌被固化在了下沉市場(chǎng),如果用原有的產(chǎn)品系列再打一二線城市難度較大。所以今年上半年,兩者推出了OPPO FIND X和vivo NEX這樣技術(shù)含量(設(shè)計(jì)水準(zhǔn))很高的旗艦產(chǎn)品,對(duì)于這兩個(gè)品牌爭(zhēng)奪一二線城市年輕用戶以及海外市場(chǎng)擴(kuò)張,絕對(duì)是非常精準(zhǔn)的戰(zhàn)略選擇。

同理,小米也面臨品牌突破的瓶頸。此前,小米的MIX贏得了口碑,但是市場(chǎng)收獲并不大。所以小米還需要重新考慮如何用高端產(chǎn)品系列進(jìn)一步破局。

第五:1999元是各品牌必須要守住的戰(zhàn)略高地。

從用戶換機(jī)預(yù)算分析,用戶預(yù)算下行壓力最大的價(jià)位段在4000~4999元檔,只有25%的用戶考慮上調(diào)購(gòu)機(jī)預(yù)算。而1999元以下價(jià)位段的持機(jī)人群,換機(jī)價(jià)位升級(jí)意向明顯。

大家應(yīng)該都還記得,小米發(fā)布的第一款手機(jī)就是1999元,后來(lái)這個(gè)價(jià)位段成為廠商必爭(zhēng)段位。這個(gè)價(jià)位段具有“上可攻、下可守”的意義,是一個(gè)不可或缺的戰(zhàn)略高地。

目前來(lái)看,國(guó)內(nèi)高端機(jī)用戶未來(lái)繼續(xù)提高購(gòu)機(jī)價(jià)格的動(dòng)力不足,而恰好是1999這個(gè)價(jià)位段的用戶升級(jí)意向明顯。

【結(jié)束語(yǔ)】

20日,錘子科技的2018夏季新品發(fā)布會(huì)繼續(xù)演繹著老羅的段子和用戶的失望。以前,我們聽(tīng)老羅的相聲和吹牛,能感受到他的自信。而今天,更多人感受到的是無(wú)奈和焦慮——說(shuō)實(shí)話,老羅不焦慮,錘粉們都開(kāi)始焦慮了:錘子手機(jī)什么時(shí)候能從相聲里走出來(lái)啊!

實(shí)際上,類似的焦慮存在于所有手機(jī)廠商的心底:華為兩年后能否問(wèn)鼎?小米能否走出低端的藩籬?OPPO和vivo什么時(shí)候能被更多一線高端用戶接受?尾部的企業(yè)還有多少生存空間……

大開(kāi)大合的競(jìng)爭(zhēng)已經(jīng)告一個(gè)段落,接下來(lái)智能手機(jī)的競(jìng)爭(zhēng)需要“精準(zhǔn)打擊”,在5G這個(gè)大考來(lái)臨前,以數(shù)據(jù)支撐做出更細(xì)致的規(guī)劃,守住老用戶,瞄準(zhǔn)更多“別人家”的新用戶。智能手機(jī)行業(yè)行至中場(chǎng),競(jìng)爭(zhēng)即將發(fā)生質(zhì)變

——————————————————————————————————

微信關(guān)注公眾號(hào)“懂懂筆記”每天第一時(shí)間為您奉上最新最熱的科技圈資訊~

多年財(cái)經(jīng)媒體經(jīng)歷,業(yè)內(nèi)資深分析人士,圈中好友眾多,信息豐富,觀點(diǎn)獨(dú)到。

發(fā)布各大自媒體平臺(tái),覆蓋百萬(wàn)讀者。

《小米生態(tài)鏈戰(zhàn)地筆記》、《微信思維》、《微信力量》三本暢銷書(shū)的作者。

請(qǐng)登錄以參與評(píng)論

現(xiàn)在登錄