3月29日晚,齊家網公布了自去年7月在港交所上市后的首份年度財務報告,財報顯示上市首年齊家網凈利潤實現5164萬元。

回想在去年的這個時候,一個廣為流傳的IPO監管要求是申報企業凈利潤不低于5000萬。轉眼一年過去了,雖然這個所謂的“IPO凈利潤紅線”被證監會和現實案例堅決否認,但凈利潤5000萬的數字依然代表著很多人對IPO企業凈利潤實現能力的“心理紅線”。

作為國內家裝垂直平臺第一股的齊家網在財報中的凈利潤數字參照這個“心理紅線”可以說交出了一份穩健的答卷,更重要的是在互聯網紅利逐漸消褪的當下給曾經也被視為互聯網風口的家裝行業注入了底氣:抓得住流量,抓得住未來。

雙線作戰下的互聯網家裝生態圈

家裝行業一度被視為互聯網的風口之一,原因是互聯網家裝產業曾經比較沉寂,被稱為是沒有獨角獸誕生的領域。直到齊家網在香港順利上市,國內互聯網家裝才誕生了首家上市公司,將家裝行業“離互聯網”有點遠的刻板印象甩在了歷史當中。

而互聯網家裝產業的商業模式,似乎也不能簡單的從BTOC、O2O來看待。以家裝團購起家的齊家網為例,早期的團購模式比較單一,也較容易理解,但自從齊家網的平臺體態逐漸完善起來,家裝產業鏈條逐一貫穿起來之后,齊家網牽頭把互聯網家裝行業的生態圈給圈了起來。

在齊家網構建的生態圈里,有兩條線非常清晰:一條是線上平臺,另一條是線下自營。線上平臺被齊家視為最為關心的核心價值,因其能有具備的高附加值;與此同時,線下自營的家裝品牌,成為了線上平臺的輔助系統,通過供應鏈、設計、研發等來進一步豐富線上供應商以及大平臺的業務形態。

齊家網雙線作戰下的家裝生態圈,相比較傳統互聯網平臺而言,與“新零售”有著更多的相似處。從早期流量粗暴地涌入平臺再快速地從平臺流失,在新零售理念下的互聯網家裝,流量開始真正意義上的“流動”,從平臺到家裝場景搭建、體驗、供應鏈等一再細化的環節中,服務需求被不斷喚醒,互聯網家裝平臺的賦能能力跟上之后,流量開始在細分環節中滋生。

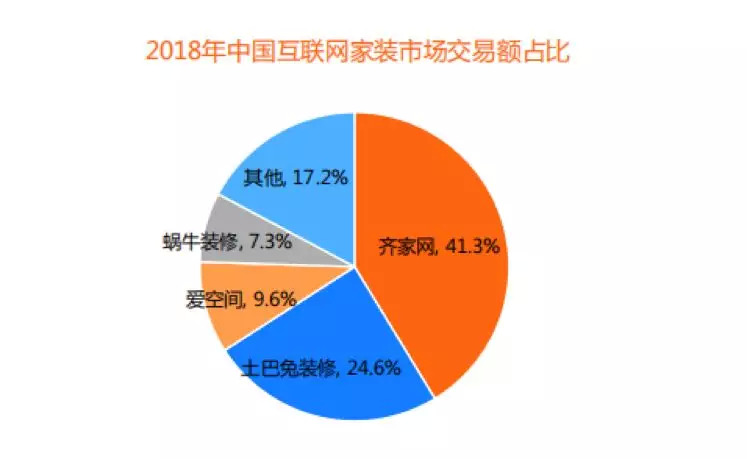

在這樣的商業模式下,齊家網對“流量”的重視程度也達到了前所未有的高度。在齊家網的年度財報中提示:流量增長快速,2018年月獨立訪客為4860萬,同比增長28.6%,推薦用戶數和推薦次數同比增幅達到41.8%和54.5%。而早先由比達咨詢發布的《2018年度中國互聯網家裝市場研究報告》顯示,2018年齊家網交易份額占比超四成,為行業最高,同時齊家網APP日活用戶增長最快,12月份同比增長達39.5%。從交易規模和用戶粘性上齊家網均居行業榜首,遠高于行業其它平臺,成為唯一的“第一梯隊”企業。

流量,至少在2018年-2019年被齊家網視為是助推平臺變現能力大幅度提升的核心要素。

齊家模式里的流量硬核

在總結年報中的流量增速時,齊家網用了一個詞“高速”。當大多數互聯網從業者都在發愁流量紅利以肉眼可見的速度減少時,當齊家網提到“流量高速增長”時,語氣中帶著一絲凱旋的驕傲。

互聯網家裝行業發家晚,齊家是如何在錯失流量高峰后,依然可以用流量來平天下的呢?我們稍加分下,齊家網的流量大致來源于三部分:

首先,來自城市下沉。在2018年年底齊家網“SSF戰略”(深構生態供應鏈體系Supply-Chain、深化家裝信息化建設System-Informatization、深挖家裝生態金融場景Financial-Ecology)落地成都,作為齊家網的年度戰略,旨在輻射西部地區,而這場會議也順利吸引到了綿陽、南充、貴陽、南寧、遵義等中西十余個城市的商家參與。

這場重磅級的戰略會議落地成都,與齊家平臺上涌出的大量三四線城市用戶流量有著很大關系。齊家也如實表示:現有的線下裝修公司拓展與交付管控體系并沒有完全覆蓋三四線城市,所以城市下沉從2018年開始,已經被齊家定為了持續戰略。

三四線城市及縣城能為齊家網帶來多大的流量呢?根據齊家網與北京商報、艾媒咨詢聯合發布的《2019中國互聯網家裝用戶趨勢報告》提示,一二線城市用戶占比68%,三四線城市占比則上升到了25%,與此同時,三四線及以下城市的戶型較大,多在100平米以上,即三四線城市除了用戶比例在不停上升以外,單體需求會比一二線城市來得更多,甚至更豐富。

其次,用戶偏好滋生了流量。在齊家布局建材業務、裝修業務、B2B業務后,用戶的需求偏好變化也就昭然若揭了。齊家網認為,互聯網用戶越來越傾向于整體化的解決方案,完整構建“想要的幸福場景”,對家裝平臺的要求不僅僅是施工服務的管理能力,更有材料整合能力、設計能力,滿足其所見及所得的要求。

與此同時,在家裝選擇上,質量仍然是用戶關注度最高的選項,在設計、服務、品牌的關注度提升時,價格的關注度持續下降,而受到2018年家裝公司倒閉潮的影響,用戶對資金安全的關注度上升迅速,即更愿意選擇大品牌、大平臺來作為高品質居家生活的供應商。

第三,服務導入流量。齊家的服務主要體現在“兩端賦能”上,在齊家的賦能戰略下,同時賦能用戶端和裝修公司端。

在用戶端包括精選裝修公司、裝修公司專業分級、交付管理團隊搭建、強化線上系統,以及推進包括裝修齊家保、第三方監理等一系列應用;在商家端,則給予在在設計、施工、供應鏈等多個層面給扶持,在戰略層面引入酷家樂,升級平臺系統,在實戰層面與供應鏈的頭部公司合作、搭建本地化供應鏈體系,幫助裝修公司提升競爭能力。

伴隨齊家網在家裝服務鏈上的延伸和完善,兩端賦能對于齊家網而言也意味著一端在服務鏈上為用戶打開了無數個入口;另一端,越來越多的價值鏈相關群體加入齊家的平臺,讓平臺有更多的可能探索廣闊的市場機會。

流量將齊家帶往何方?

在年度財報發布后,“流量”不僅成為了齊家網全面增長的關鍵功臣,也將成為齊家未來的風向標。

流量終將為齊家網打下多大的天下,分析起來可有以下四個部分:

第一,城市下沉戰略地高強度推進。在回答年度財報的相關問題時,齊家網的高層明確指出2019年將落度渠道下沉的策略。齊家網已經瞄準三四線城市,落到更多下線的區域,通過將齊家網的整體系統、供應輸出,2019年進一步實現以“流量”為核心大刀闊斧的下沉進攻。

第二,加深供應鏈布局的深度。與所有行業一樣,抓住頭部資源等于抓住了半壁江山,齊家網將橄欖枝伸向了材料供應鏈行業的頭部商家,通過戰略級的合作模式,以降低成本的方式,可以獲得利潤空間的進一步提升。

第三,產業鏈長度的延伸。金融場景作為齊家網SSF戰略中的關鍵環節之一,也將是齊家網產業鏈進一步延伸的觸角。2018年齊家網上市后的第二個月,就與中國銀行簽約,通過加裝分期付款業務向用戶提供家裝金融服務。伴隨消費金融市場的場景細化,家裝行業的高消費為金融場景衍生出了更多可能性,而齊家網依靠行業的絕對占有度和品牌性,在嘗到金融服務的頭口水之后,金融場景除了在施工服務中使用,還將衍生至家具、家電等相關產品。

第四,知識輸出下的行業賦能牢牢鞏固行業地位。年報顯示平臺上裝修公司有近萬家。齊家網在商家端的賦能作用就是家裝界的天貓。而最終要讓流量成為留量,平臺上的服務商將起到核心作用,在齊家網的賦能計劃中,裝修公司與用戶占據同樣重要的地位,不僅影響到齊家網在城市下沉中究竟能攻下多大的天下,更決定著流量的變現能力能夠提高幾個百分點。

關于互聯網流量的話題,似乎市場已經刻下“余額不足”的刻板印象,上市一年的齊家網卻用現實證明著互聯網永遠沒有必然,2019依然可以刷新流量新高度,硬核才是王道。

請登錄以參與評論

現在登錄