3月11日,拼多多發布2019年第四季度和全年財報。其中最為亮眼的是破萬億的GMV,高達10066億元,較上年同期4716億元增長113%。

另外用戶的增長也很亮眼。黃崢在財報中所表示,“我們繼續投資于5.85億用戶,并且致力于創建一個開放平臺讓所有人都受益,同樣也滿足消費者的最大利益。”從上市之初的“三億人都在用”到如今的接近六億,拼多多用戶的增長有目共睹。

用過拼多多的都了解其補貼力度之大,有部分商品甚至低于在閑魚的二手價格,而這種補貼也正是拼多多用戶不斷上漲的原因。百億補貼的不斷推行讓越來越多的人使用拼多多,但是也讓拼多多陷入了長期的虧損之中。

似乎拼多多想要通過百億補貼來完成自身市場由下到上的升級,這看起來更像是拼多多的一場關于自身未來的百億豪賭。

財報不好也不壞

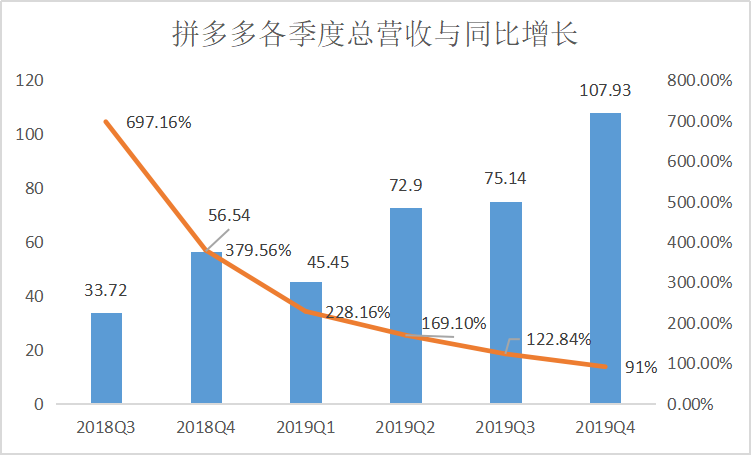

拼多多四季度財報顯示,四季度總營收107.93億元,雖然低于此前市場分析認為的110.3億元,但與上年同期的56.54億元相比依舊增長了91%。營收持續增長的同時,增速在慢慢放緩。

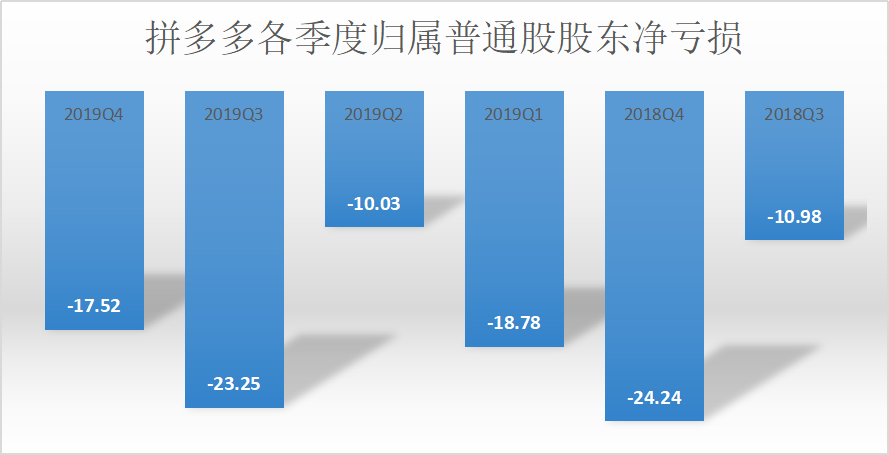

另一方面,連續虧損是拼多多一直摘不掉的帽子。財報顯示第四季度拼多多依舊在虧損,但虧損的收窄非常明顯。不論經營性虧損還是凈虧損,拼多多都實現了全面的虧損收縮。

根據財報數據可知,在四季度經營虧損為21.35億元,和2018年同期的26.41億元相比降低了19.2%,相比于三季度的27.29億元降低了23.5%。同樣,四季度歸屬普通股股東的凈虧損為17.52億元,同比減少了27.7%。

用戶的增長依然是拼多多財報中值得一提的地方。拼多多在單季度用戶增加了4890萬人,這個數字遠超阿里的1800萬人和京東的2760萬人,甚至比二者加起來更多。

據拼多多財報顯示,截止2019年底,平臺年活躍買家數達到5.85億,較之上一年增長了1.67億人次。這種增長之下,拼多多與京東的用戶差距進一步拉大,超越京東的2.23億人,并且逐漸接近阿里。

用戶如此激增背后,當然離不開拼多多的“百億補貼”推波助瀾。

從財報中不難看出,四季度整體運營支出為108.91億元,上年同期僅有68.71億元。其中銷售與營銷開支為92.73億元,比上年同期的60.24億元增長54%,主要是由于在線和離線廣告以及促銷活動的增加,管理費用和研發費用僅占據了很小的一部分。

而如此大額的補貼,對用戶的吸引能力是有目共睹的,同樣這也為拼多多貢獻了超過萬億的GMV,這是財報中最為亮眼的地方。與上年同期4716億元相比增幅高達113%的數據,讓拼多多以10066億元躋身“萬億俱樂部”。

拼多多CEO黃崢也在財報中強調了這一點,“對于拼多多而言,2019年是重要的一年。一年內我們增強了自身的能力和產品,并且首次突破了一萬億元的GMV。”

盡管拼多多的財報不乏亮點,但是仍然難以達到投資者的期望,也讓投資者對拼多多的態度曖昧不清。在拼多多財報公布之后,當日開盤后即迎來下跌,截止收盤跌幅達到6.89%。這樣的情景之前在第三季度財報發布時也同樣出現,發布當日股價跌超20%。

投資者的不太滿意,是對拼多多快速增長之下依舊虧損的不太滿意,而虧損的主要原因是日益增長的營銷金額,即類似“百億補貼”等。而說起為何進行如此大額的補貼,不得不提的是拼多多一開始發力的下沉市場。

下沉市場的長尾紅利

疫情的影響對電商行業是一次痛擊,但同時也不失為一次絕好的機會。拼多多當然沒有放過這次機會,自二月就推出的“抗疫助農”專區,不僅解決了疫情期間農產品供需失衡的問題,也拉動了農產品經濟的增長。

開辟綠色通道,調動專項資金,推動滯銷農產品的上行,市長縣長走進直播間帶貨等等舉動,都在通過不同的渠道來銷售農產品,為農產品經濟貢獻一份力。截止二月底,拼多多抗疫助農專區已累計售出1900萬斤各地農貨。

受到疫情的影響,農產品從生產端到消費端的整個供應鏈都面臨著嚴峻挑戰。而拼多多開展的助農行動,不僅幫助農村電商完善了設施和服務體系,也幫助拼多多在已經立足的下沉市場進行了又一次挖掘。

其實很早之前拼多多就將眼光投向了農產品經濟。一直以來,通過創新的技術和模式引領農產品上行,是拼多多的長期核心競爭力之一。據拼多多新農業農村研究院副院長狄拉克表示,拼多多能夠由此幫助農戶穩定需求,從而穩定供給。

根據《2019-2020年中國下沉市場人群研究報告》可知,下沉城市擁有近全國7成的人口。9.3億人的數量占全國人數的66.6%,這也意味著下沉城市背后所蘊藏的市場潛力還很巨大。而這其中農村人口有5.64億人,占下沉群體近六成。

截至2019年底,拼多多的平臺年活躍買家數達到5.85億,9.3億的下沉群體似乎預示著拼多多在下沉市場還有更大的發展前景。

當然,市場的下沉并不只是用戶數量方面的,對長尾商品的開發也是很重要的一部分。似乎拼多多從一開始就對長尾表現出不小的興趣,拼多多的拼團模式,專注于低價商品,好像拼多多從一開始就放棄了價格高但同樣利潤也較高的商品。

以至于很多人對拼多多的印象并不好,認為拼多多只是一個賣便宜貨的地方,甚至都不能保障其商品質量。雖然這和拼多多成立之初的“山寨風波”不無關系,但不可置否的是,這些低價商品所形成的長尾紅利不容忽視。

而“快團團”的推出,似乎也印證了拼多多對長尾紅利的重視。線下團購工具“快團團”,旨在協助各地商家收集社區居民物資需求、完成在線下單。

據了解,通過快團團,消費者能夠迅速了解社區周邊商家的生活剛需商品信息、庫存信息,方便下單;商家也可以迅速發布商品,邀請目標用戶跟團。實現高效收集用戶的需求,同時也牢牢抓住社區生鮮這種小額交易所構成的長尾訂單。

紅利背后冒出的人均消費不高難題

一方面,雖然拼多多的用戶數量一直呈現增長的態勢,但不得不注意的是用戶的重合問題。拼多多與京東、阿里在用戶上面,不僅用戶重合度非常高,而且用戶的增量空間也已經很有限。根據國盛證券數據可知,目前拼多多用戶使用阿里系電商軟件的實際重合率應超過90%。

現在的消費者不會只在手機上下載一個電商軟件,花高價在特定軟件購買商品的用戶很少。這也意味著,只單獨選擇在拼多多買東西的用戶也不多。而在高額消費的競爭市場中,拼多多想和阿里、京東分庭抗禮還略有欠缺。

這也說明,盡管有九億多的下沉人口,但已經沒有所謂“下沉藍海”等待某家電商平臺的開拓,下沉市場的模式疑問也隨之而來。未來電商用戶的競爭并不是再像跑馬圈地一樣注重“拉新”,而是通過零售業務的比拼,為用戶創造價值在存量中競爭。

另一方面,客單價不高難以產生較高消費和人均購買能力的不足,是拼多多對長尾開發所埋藏的另一枚定時炸彈。

截止2019年12月31日,拼多多的年度人均GMV為1720.1元。反觀阿里巴巴在2019年三季度財報可知的人均GMV為8264元,京東2019年四季度財報可知的其年人均GMV為5760元。

通過數據不難得知拼多多依舊難以逃開“低價”的泥沼。“下沉”在幫助拼多多獲取流量的同時,也在某種程度上決定了拼多多用戶的人均消費不高。此外,用戶這種低價需求和消費也難以吸引大品牌入住拼多多,從而給山寨產品留下可趁之機。

拼多多從一開始就主打“錯位競爭”。不同于京東從一開始專注一二線城市,拼多多更專注于低線市場。而如今,阿里京東想要“下鄉”發展下沉市場,拼多多卻想要“進城”回到一二線大城市。

于是,“百億補貼”的行動開始了。

一場百億豪賭開啟

長期以來,拼多多的拼團模式,一直在幫助其保持用戶大幅度增長,但是這同樣也導致了拼多多的客單價偏低,成為制約拼多多發展的一大隱患。這也是拼團模式的限制,消費者很難接受另一個消費者推薦的客單價較高的商品。

而拼多多一直以來被詬病的廉價商品問題,也在轉戰一二線市場的時候顯現了些許隱患。

一二線城市的中高端消費者,對拼多多這種拼團買廉價商品的行為頗有抵觸。他們不像三四線市場的消費者,會因為幾毛錢幾塊錢的優惠而參加拼團活動,也不愿意浪費時間去參加發動好友“幫忙砍一刀”。

拼多多上陳列的商品也是他們通常不會選擇的,似乎從拼多多購買的東西就免不了一種“廉價感”。消費者自身的刻板印象是阻礙他們選擇拼多多的最大障礙。

于是,在2019年,拼多多正式推出“百億補貼”,對全網熱銷商品實施不限量、不限時補貼。2020年2月,拼多多進一步推出“百億補貼節”,補貼力度從此前的20%最高增長至50%。

這不是博人眼球的噱頭,而是一次真刀真槍的實干。從2017年至今,拼多多在市場營銷上的支出,分別是13億元、134億元、271億元。2019年下半年是百億補貼的集中時期,同樣也是營銷費用最高的時期。

這一點從四季度財報不難看出,92.73億元的銷售與營銷開支,占總體運營支出的85%。而2019年度的總運營費用為323.41億元,比2018年的210.15億元高出百億,這其中銷售和市場推廣費用高達271.74億元,同比去年增長102%。

財報數據表明,銷售及市場推廣花銷如此之大,是因為拼多多通過投資在線和離線廣告活動和促銷來提高用戶的認可度和參與度。而這種投資在實際行動中,體現在對3C、家電、美妝等高客單價商品進行的補貼上。

舉例來看,在拼多多平臺上,一部原價八九千的iPhone在補貼之后只有五六千,這種補貼的力度不可謂不大。同樣,對這些大品牌的大幅補貼,符合拼多多想擺脫之前“廉價”標簽的想法,也符合拼多多對拉高客單價、樹立良好形象的需求。

但這也讓拼多多的獲客成本增加,四季度中拼多多的獲客成本為184元。雖然184元這個數字相比于阿里京東而言并不算高,但是對比拼多多此前的獲客成本而言,獲客成本明顯提升。

也只有對這些大品牌的補貼,才能吸引一二線用戶主動選擇拼多多,只是這種代價著實巨大。然而,在如此高昂的代價之下,拼多多贏得的又是什么?

電商中的長期主義

拼多多在去年最大的動作,應該就是邀請好友拿紅包了。似乎整個網絡上都是拼多多的紅包鏈接,消費者也熱衷于分享給幾個好友,互相助力拿到百元紅包,這為拼多多帶來了大幅度的用戶增長。

拼多多借助百億補貼敲開了一二線用戶的大門,但是這些用戶究竟是主動選擇了拼多多還是單純想“薅羊毛”?這不得而知,但這種風險卻是拼多多不得不承擔的。而至今拼多多依舊沒有停止補貼的意思,似乎拼多多仍然想要在自己跳出下沉市場的賭局中再次下注。

黃崢在拼多多上市之初就表示;“拼多多首要任務是提升用戶數、入住商戶數和用戶參與度。”如今這個重點依舊未曾改變,營銷費用的支出被他視作一種長期的投資行為,將來取得的成果一定是豐碩的。

大力度的補貼背后,是長期的增長戰略,是與立即變現盈利的取舍。如此看來,拼多多百億補貼所花的每一分錢都不會浪費。黃崢在四季度財報會議中也強調,長期的預期不會變,仍然會對用戶參與度方面進行投資,并對新一年的增長保持樂觀。

拼多多的補貼對象不只是買家,至今拼多多對所有入駐商家依舊“零收費”。目前拼多多依舊施行“0傭金”和“0平臺服務費”的政策,除了支付給支付機構的千分之六手續費以外,平臺不向商家收取任何傭金。

戰略副總裁九鼎(David Liu)表示,“我們會繼續補貼商家,改善用戶體驗,我們相信對于用戶的補貼和投資會在長遠時間內讓我們的股東獲益。”

值得一提的是,拼多多對員工的補貼也在同時進行。在疫情影響之下,盡管拼多多在2020年第一季度業績難免會產生不利影響,但是拼多多依舊決定在特殊時期,提高絕大多數團隊成員的薪資,避免員工承擔疫情所致的財務影響。

不難看出,拼多多的確將“人”作為其最寶貴的資產。在特殊時期,不改其補貼政策,甚至加大補貼力度,這在留住用戶和提高口碑上會取得不菲的成效,也似乎表明了拼多多對通過補貼來贏得長期發展這項舉措的堅決。

作為一個新崛起的電商平臺,拼多多與阿里京東之間的客單價差距仍然存在,但是拼多多似乎有信心在長遠的發展之中,穩固自己的贏面。

拼多多希望借助長期的投資來取得與淘寶、京東分庭抗禮的資格,用虧損換取更大的未來。

文/劉曠公眾號,ID:liukuang110

請登錄以參與評論

現在登錄