話說(shuō),最近柴妹在網(wǎng)上沖浪時(shí),發(fā)現(xiàn)了一家“寶藏”企業(yè)。

就是前不久剛IPO的浙江博藍(lán)特半導(dǎo)體科技股份有限公司,以下簡(jiǎn)稱博藍(lán)特。

之所以稱之為“寶藏”,是因?yàn)檫@家公司的操作非常牛批。

成立后被“親媽”拋棄,為了上市求爺爺告奶奶卻被拒,之后注冊(cè)制出現(xiàn),干脆就自己硬闖科創(chuàng)板。

不可思議的是,居然還真成功了。

看到這里,博藍(lán)特完全就是一個(gè)勵(lì)志的奮斗企業(yè)故事,然而事實(shí)上,真的如此嗎?

還真不見(jiàn)得。

說(shuō)起博藍(lán)特,大家應(yīng)該比較陌生。

博藍(lán)特原名浙江東晶博藍(lán)特光電有限公司,2012年?yáng)|晶電子和韓國(guó)CTLab有限責(zé)任公司共同出資創(chuàng)辦。

而東晶電子在其中持股90%,是博藍(lán)特當(dāng)之無(wú)愧的親媽。

這位“親媽”可不是個(gè)簡(jiǎn)單角色,從2016年保殼甩貨、實(shí)控人李老板套現(xiàn)離場(chǎng),再到私募冠軍蘇思通接盤(pán)、蘇思通被證監(jiān)會(huì)立案調(diào)查、處罰...

簡(jiǎn)直就是活生生的商戰(zhàn)大片。

如果有人對(duì)東晶電子的故事感興趣就在評(píng)論區(qū)告訴柴妹,咱們下次再扒。

現(xiàn)在說(shuō)回博藍(lán)特。

博藍(lán)特是一家LED上游產(chǎn)品生產(chǎn)商,目前主要產(chǎn)品包括PSS、碳化硅襯底以及光刻機(jī)改造設(shè)備等。

在行業(yè)內(nèi)也算是小有名氣。

然而在成立三年后,也就是2015年,博藍(lán)特的“親媽”東晶電子陷入虧損泥沼。

若博藍(lán)特這兒子爭(zhēng)氣倒也罷了,可當(dāng)時(shí)博藍(lán)特褲衩子都要虧掉了。

在這種情況下,東晶電子哪還敢?guī)е@個(gè)拖油瓶?

馬不停蹄就將博藍(lán)特打包賣(mài)給了金華德盛通投資合伙企業(yè)、金華天富運(yùn)科技有限公司、徐良、劉忠堯等人。

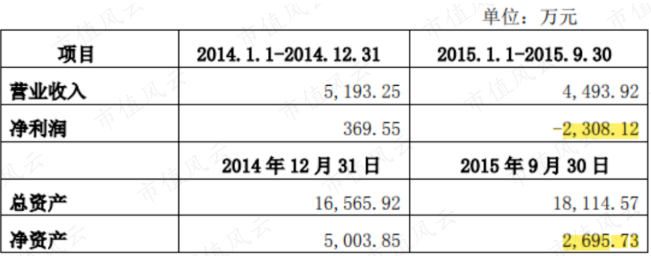

不過(guò)博藍(lán)特雖處于虧損狀態(tài),但底子在那擺著。

凈資產(chǎn)2,695.73萬(wàn)元,再加上東晶電子手里90%的股權(quán)作價(jià)2,850萬(wàn)元,倒也賣(mài)了個(gè)不錯(cuò)的價(jià)錢(qián)。

只是從那以后,博藍(lán)特就失去了上市公司子公司的身份。

大概也是在那時(shí),博藍(lán)特莫名產(chǎn)生了一種執(zhí)念。

為上市生,為上市死,為上市付出一輩子。

2018年,機(jī)會(huì)來(lái)了。

乾照光電先是向博藍(lán)特增資,持有5.37%股權(quán),后來(lái)又提出收購(gòu)博藍(lán)特,出價(jià)6.5億。

雖然乾照光電是一家沒(méi)有實(shí)控人的公司,還被深交所質(zhì)疑炒股價(jià),但它是個(gè)上市公司這點(diǎn)沒(méi)跑。

只要博藍(lán)特成功被收購(gòu),那博藍(lán)特就又能成為上市公司的子公司了,還可以曲線上市。

可沒(méi)想到,在乾照光電的第二次臨時(shí)股東大會(huì)上,大家伙兒都不同意,還有人搞棄權(quán)。

按照同意票超三分之二的規(guī)則,此次收購(gòu)算是沒(méi)希望了。

說(shuō)個(gè)有趣的,在乾照光電收購(gòu)博藍(lán)特的董事會(huì)審議預(yù)案上,董事和副董事都反對(duì)收購(gòu)博藍(lán)特。

可見(jiàn),這番結(jié)果對(duì)他們而言應(yīng)該也算是稱心如意?

只是在經(jīng)過(guò)幾次失敗案例后,博藍(lán)特終于放棄了做上市公司的小弟,它直接自己上了。

去年底今年初,博藍(lán)特向上交所遞交申請(qǐng)書(shū),擬登陸科創(chuàng)板。

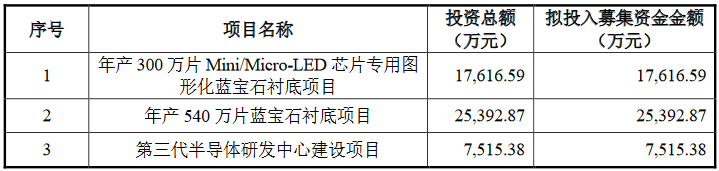

據(jù)悉,此次IPO擬募集資金5.05億元,保薦機(jī)構(gòu)為渤海證券股份有限公司,消息傳出時(shí),已進(jìn)入問(wèn)詢階段。

可這些年來(lái),不折不撓想上市的博藍(lán)特,真的有那個(gè)實(shí)力嗎?

在當(dāng)時(shí),有研究員對(duì)待博藍(lán)特IPO上市一事表示,博藍(lán)特供應(yīng)商及客戶集中度較高,且與一家客戶有著復(fù)雜的歷史淵源,一直存在關(guān)聯(lián)交易。

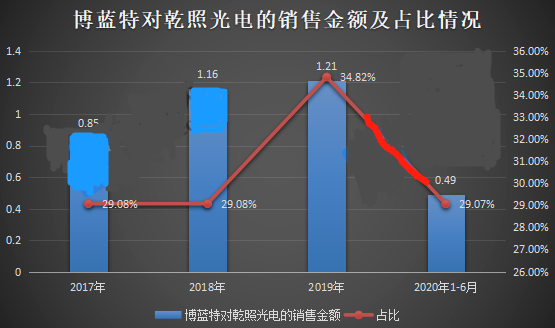

此“客戶”便是指乾照光電。

上文咱們說(shuō)過(guò)乾照光電收購(gòu)博藍(lán)特失敗,但卻依舊持有博藍(lán)特的股份。

也就是說(shuō),乾照光電一直是博藍(lán)特的間接第九大股東。

但與此同時(shí),乾照光電也是博藍(lán)特的大客戶,并且還是業(yè)務(wù)收入排名第一的那個(gè)。

也就是說(shuō),乾照光電和博藍(lán)特有著曾經(jīng)收購(gòu)失敗的淵源、也是股東公司的關(guān)系、還是利益相關(guān)的客戶。

這就有點(diǎn)復(fù)雜了。

要知道,像這種關(guān)聯(lián)企業(yè)可是IPO的大忌。

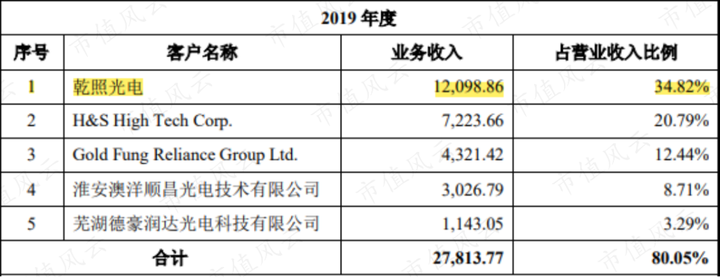

按照這些數(shù)據(jù)可以看到,博藍(lán)特三分之一的營(yíng)業(yè)收入都來(lái)自乾照光電,這種關(guān)系可謂是行走在穩(wěn)定與崩盤(pán)之間。

而且沒(méi)有人能確定,博藍(lán)特和乾照光電之間的交易是否存在輸送利益和虛假交易等問(wèn)題。

對(duì)此博藍(lán)特自己的說(shuō)法是交易公正公允,但一個(gè)騙子會(huì)在腦門(mén)兒上刻騙子倆字嗎?

此外,博藍(lán)特前五大客戶的集中度也很高,占據(jù)了營(yíng)業(yè)收入的80%。

但凡其中一個(gè)客戶出現(xiàn)點(diǎn)問(wèn)題,對(duì)于博藍(lán)特來(lái)說(shuō)都會(huì)產(chǎn)生巨大的影響。

沒(méi)辦法,誰(shuí)讓博藍(lán)特的償債能力弱呢?

當(dāng)年乾照光電想收購(gòu)博藍(lán)特時(shí),博藍(lán)特股東給出的業(yè)績(jī)承諾是2018-2021年,扣非歸母凈利潤(rùn)不低于3,000萬(wàn)、5,000萬(wàn)、6,200萬(wàn)、7,400萬(wàn)。

然而實(shí)際上呢?

博藍(lán)特的凈利潤(rùn)連承諾的一半都不到。

還好當(dāng)時(shí)收購(gòu)計(jì)劃泡湯了,不然乾照光電遲早得跟東晶電子一樣后悔。

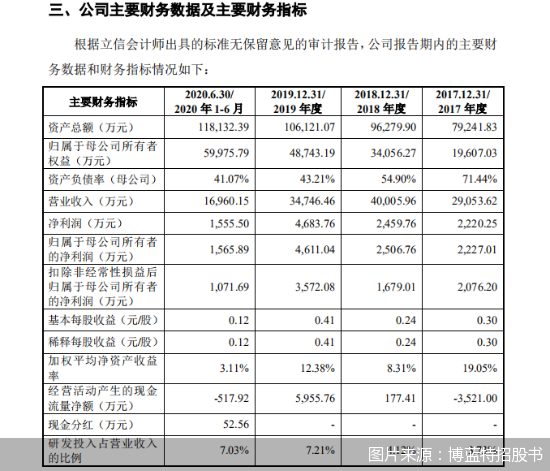

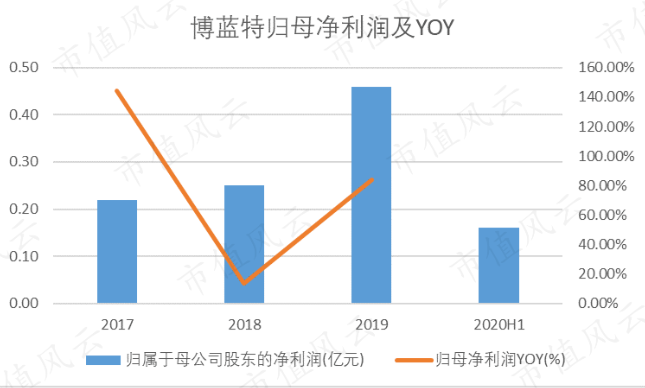

神奇的是,這個(gè)凈利潤(rùn)屬于上漲趨勢(shì)。

而且是在營(yíng)業(yè)收入沒(méi)有增加的情況下上漲。

這就稀奇了。

2019年博藍(lán)特歸母凈利潤(rùn)由0.25億上升至0.46億,2020年上半年歸母凈利潤(rùn)為0.16億。

拿同行們?cè)谕荒甑臉I(yè)績(jī)報(bào)告做對(duì)比,可以發(fā)現(xiàn)他們的業(yè)績(jī)紛紛下滑。

在這種情況下,博藍(lán)特的逆勢(shì)上漲就很引人深思了。

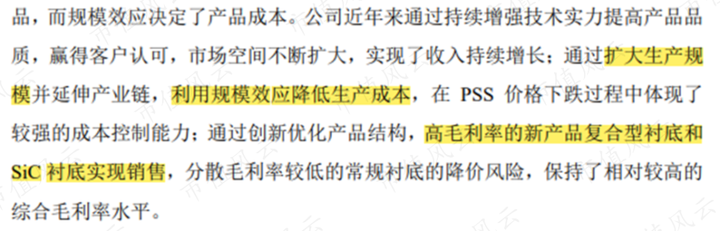

博藍(lán)特可能自己也知道比較奇怪,特意在招股書(shū)中解釋。

說(shuō)是LED行業(yè)下游低迷,向上游施壓,使得原材料價(jià)格下降,再加上單價(jià)逆勢(shì)上漲的復(fù)合型襯底,提高了綜合毛利率。

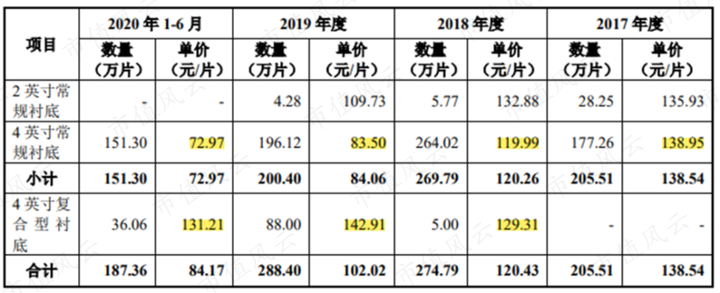

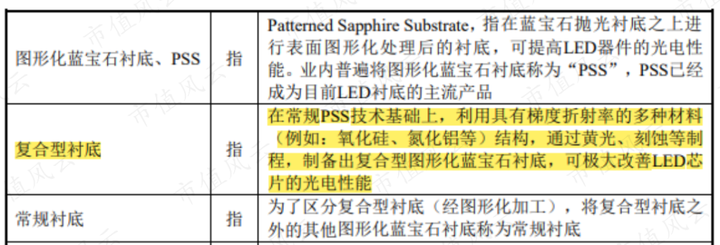

不得不說(shuō),這個(gè)博藍(lán)特的新產(chǎn)品復(fù)合型襯底的確價(jià)格高。

4英寸常規(guī)襯底要83.5元/片,它卻得142.91元/片。

可價(jià)格高,就能說(shuō)明它的價(jià)值嗎?

根據(jù)博藍(lán)特對(duì)復(fù)合型襯底的定義,這只是一塊在常規(guī)襯底的基礎(chǔ)上對(duì)芯片光電性能擁有一定改善作用的PSS襯底。

優(yōu)點(diǎn)僅此而已。

這樣一塊襯底,能在行業(yè)低迷期實(shí)現(xiàn)業(yè)績(jī)逆勢(shì)上漲?

不好意思,柴妹的腳后跟都不信。

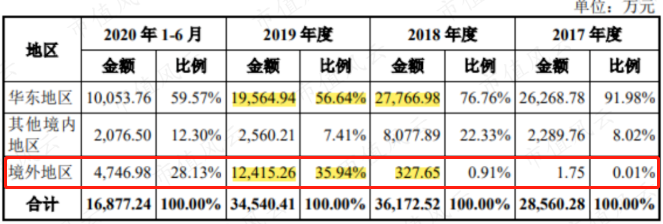

況且在博藍(lán)特的報(bào)告里還可以看到,此時(shí)的博藍(lán)特竟然還激增了部分境外收入。

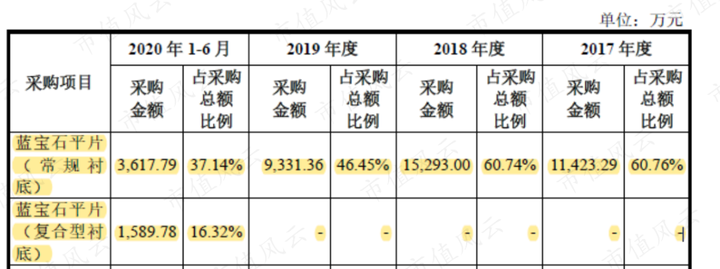

在這份采購(gòu)數(shù)據(jù)里,博藍(lán)特復(fù)合型襯底的原材料在2020年才開(kāi)始有采購(gòu),在2019年之前都是0。

那博藍(lán)特在面對(duì)營(yíng)收質(zhì)疑時(shí)說(shuō),復(fù)合型襯底在2019年第四季度形成規(guī)模化銷售,且大規(guī)模銷往海外的話,就顯得自相矛盾了。

畢竟2019年前連原材料都沒(méi)采購(gòu),那博藍(lán)特是從哪兒搞來(lái)的復(fù)合型襯底銷售?

如果沒(méi)賣(mài),那這部分境外地區(qū)的業(yè)績(jī)是怎么來(lái)的?

感覺(jué)一不小心扒出了什么驚天大秘密。

此時(shí)柴妹不由自主的想到了當(dāng)初乾照光電收購(gòu)博藍(lán)特一事。

當(dāng)時(shí)的乾照光電已經(jīng)是博藍(lán)特的間接股東,還是博藍(lán)特的客戶,既然知根知底,那乾照光電的董事和副董事等人...

到底為何極力反對(duì)收購(gòu)博藍(lán)特呢?

根據(jù)招股書(shū)里面的募集信息,若博藍(lán)特成功上市,其估值將超過(guò)20億元。

可實(shí)際上,在2020年博藍(lán)特多位股東曾進(jìn)行過(guò)股權(quán)轉(zhuǎn)讓。

按照這個(gè)時(shí)候的轉(zhuǎn)股價(jià)計(jì)算,博藍(lán)特估值最高也不超過(guò)9億,這才幾個(gè)月過(guò)去,估值就翻了好幾倍?

其中到底有沒(méi)有水分...一看便知。

只能說(shuō),博藍(lán)特為了上市,還真是做了不小的努力啊。

主筆 | 小陸

編輯 | 四少

請(qǐng)登錄以參與評(píng)論

現(xiàn)在登錄