沒錢租房子,可以用租金貸;沒錢買手機,可以打白條;沒錢做醫美,可以分期付。曾經遙不可及的商品、服務變得唾手可得,一些年輕人貸款成癮、超前消費,也給自己的生活埋下隱患。

近期,一組登上微博熱搜的數據顯示,全國有1.75億“90后”,其中只有13.4%沒有借錢,而86.6%的“90后”都接觸過信貸產品。“手機號就能借款、萬元日息低至一瓶水、還不上可分期……”極具誘惑的夸大宣傳正誘導年輕人打開過度借貸的“潘多拉魔盒”,令人警醒。

想方設法“貸”給你

網絡上動動手指,驗證一下身份,就能輕松借到錢……相對傳統借貸,網絡借貸因審核周期短、放款流程簡單,越來越多的年輕人被網貸“綁架”。

中國地方金融研究院研究員莫開偉曾撰文指出,消費觀念的改變、網貸平臺放貸門檻低,以及資本營造的慫恿年輕人敢于超前消費、過度負債的社會氛圍,是我國“負債一族”人群越來越多的主要原因。

如微信、支付寶、QQ、抖音短視頻、愛奇藝、騰訊視頻、百度地圖均有“借錢”的入口。有些入口設置巧妙,讓你繞都很難繞開。一個人日常生活場景所需的APP,幾乎都能進入借錢通道。

雖然監管部門一再發布相關提示和要求,但部分互聯網平臺依然使出各種花招,誘導消費者分期付款或辦理小額貸款。

多位受訪對象反映,網貸平臺在宣傳時只展示日利率或者月利率,給用戶造成一種很劃算的假象。事實上,這種低日利率對應的是高年利率。以部分網貸平臺宣傳的“借1000元,日息0.5元”為例,其對應的年利率為18%。

有業內人士分析認為,網貸平臺提供的分期付款會弱化年輕人的危機意識,并透支未來。一件商品分期后每個月可能只需要還100元,壓力不大。有了這樣的心理,年輕人可能會分期購買很多東西,這些分期累積起來就是一筆不小的款項,并且會持續很久。

在行為經濟學上,這種做法被稱為框架效應,即用不同的話語表述同一個問題,以此引導人們做出不同的決策判斷。

校園貸迎來最強監管

“校園貸”、“裸貸”、“大學生因貸自殺”,近年來,類似字眼時常充斥著網絡,無處不在看似"安全無痛"的小額貸漸漸迷惑了大學生的消費觀甚至理智。

針對大學生互聯網貸款的亂象,3月17日,五大部委聯合發布《通知》,強力規范“校園網貸”。準確地說,就是把大學校園內的一棵“毒瘤”——“網貸”叫停了。

監管部門指出,部分小額貸款公司以大學校園為目標,通過和科技公司合作等方式進行誘導性營銷,發放針對在校大學生的互聯網消費貸款,引誘大學生過度超前消費,導致部分大學生陷入高額貸款陷阱,侵犯其合法權益,引起惡劣的社會影響。

《通知》同時明確規定,小額貸款公司不得將大學生設定為互聯網消費貸款的目標客戶群體,不得對這一群體精準營銷;不得采用虛假、引人誤解或者誘導性宣傳等不正當方式誘導大學生超前消費、過度借貸;嚴禁任何干擾大學生正常學習生活的暴力催收行為。此外,商業銀行、消費金融等持牌機構也受到規范。

細看新規,這個《通知》可謂將“花唄們”的校園貸徹底連根拔起:

第一,嚴禁網貸公司給大學生放款。

第二、銀行業金融機構給大學生貸款前,要審核貸款用途和大學生征信記錄,要限制在不同平臺的貸款總額。

第三,要求通過電話等方式聯系大學生家里人,得到家人確保按時還錢的承諾后,銀行才給貸款。

對于小額貸款公司提供信貸服務,很多產品已經融入大眾生活,比如支付寶的借唄和花唄產品,背后的運營公司分別是重慶市螞蟻商誠小額貸款有限公司和重慶市螞蟻小微小額貸款有限公司,而百度、京東和美團等公司旗下也分別有度小滿小額貸款有限公司、重慶京東同盈小額貸款有限公司和重慶美團三快小額貸款有限公司。

有業內人士指出,此次明確把小貸公司、消費金融公司納入整治監管范圍,將對一些全國性互聯網小貸公司造成非常大的沖擊,并且部分小貸公司對大學生的貸款占比超過6成。

除此之外,《通知》要求各地監管在前期網貸機構校園貸整治工作的基礎上,將小額貸款公司、消費金融公司等各類放貸機構納入整治范疇,綜合運用網站監測、資金監測、現場檢查、數據分析等各類手段,進一步加強大學生互聯網消費貸款業務的監督檢查和排查力度。同時,加大對非法放貸機構的排查和打擊力度。

良幣驅逐劣幣

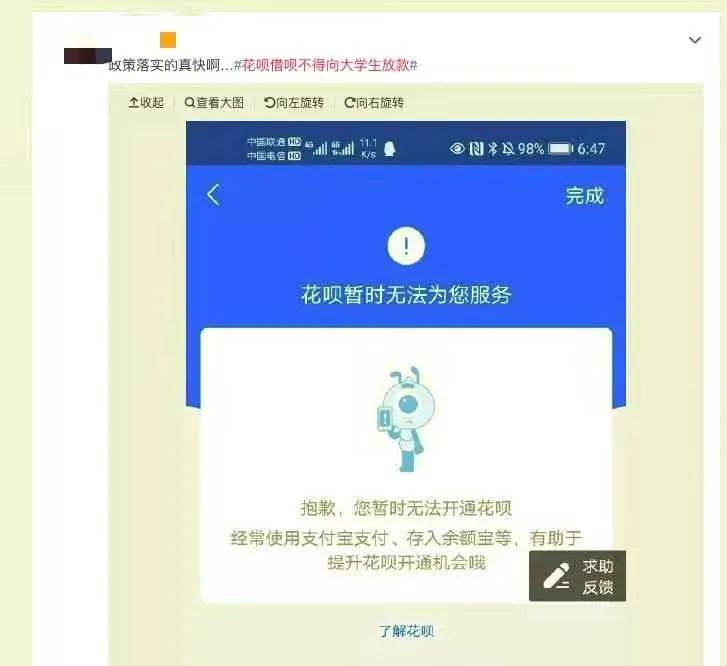

日前,陸續有大學生曬出截圖,稱“花唄暫時無法開通”,或是被調整額度,也有學生曬出主動關閉花唄的截圖,稱“從此告別分期還款的生活”。

“合法渠道沒有,逼著學生只能高利貸?”在《通知》發布后,有網友調侃道。

那么,互聯網消費貸款是否真的對大學生關上了“大門”?

其實,在《通知》事項二中明確提出,“為滿足大學生合理消費信貸需求,各銀行業金融機構在風險可控的前提下,可開發針對性、差異化的互聯網消費信貸產品。”

也就是說,監管層禁止小額貸款公司向大學生放款,但是,銀行業金融機構將為有需求的大學生們開發消費貸產品。

復旦大學金融研究院兼職研究員董希淼認為,首先應當看到大學生擁有正當的消費需求,過去很長一段時間內,不少人認為大學生沒有穩定收入,不應該向其提供信貸服務。這種企圖“一禁了之”的簡單管控思維,使得一部分大學生的金融消費需求,被迫轉向不正規的網絡借貸平臺。加上大學生群體缺乏辨識能力,以及一些非理性消費需求的存在,很容易落入不良機構的誘導宣傳“陷阱”里。

因此,有針對性地開發手續便捷、利率合理、風險可控的高校助學、培訓、創業等金融產品,為大學生合理信貸需求“開正門”才是零幣驅逐劣幣的最佳辦法,只有多管齊下,對校園貸進行有效約束和引導,才能還校園一個清凈。

消費金融專家蘇筱芮也認為,《通知》體現了監管部門“開正門、堵偏門”的思路,一方面加大對非法放貸機構的打擊,一方面則規范了持牌金融機構的金融營銷宣傳,從事前環節提早介入,有利于更為精準、高效地防范誘導大學生過度借貸之現象。

總而言之,市場經濟可以極大地引爆人類的創造力和創新力。可以創造出許許多多天才的項目和商業模式。但是,任何事物都有兩面性,即好的一面和危害的一面。因此,對于危害一面的監管顯得非常重要。特別對于年輕人來講,要遠離不正規網貸,遠離虛偽的人生,樹立正確的消費觀。

請登錄以參與評論

現在登錄