采寫/陳紀英

2011年,當庫克從病危的喬布斯手中,接過蘋果的權杖時,業界噓聲一片。

“蘋果在蒂姆的統治下失去了創新能力”;“庫克永遠無法復制喬布斯,蘋果產品不再神奇了”。

自稱“厚臉皮”的庫克選擇“充耳不聞”,依然我行我素。

事實上,那些刺耳的評論也并非空穴來風——庫克的確沒打算成為“喬布斯第二”。

比如,在產品理念上,苛刻的喬布斯精于做少,重回蘋果后,他砍掉了蘋果所有不賺錢的產品,而寬容的庫克善于做多——從對比數據中可見一斑,10年過去,蘋果旗下產品數量提升多十年前的近3倍,SKU擴容到200多個。

多少并無絕對對錯——做多也不難,但做多且做好不易。

華米似乎也在對標蘋果——剛剛發布的2021年Q2財報顯示,當季度,華米自主品牌Amazfit和Zepp表現突出,出貨量增長達114.3%;而根據IDC的統計,今年一季度,這兩個品牌的手表出貨量,已位列全球前四。

在“軟硬兼施”路線上,華米與蘋果也是異曲同工——互聯網服務已經貢獻了蘋果近半利潤,而在華米,結合健康的這條服務新增長曲線,也在開始陡峭崛起。

持續履“新”、軟硬兼施的華米,新故事開講。

品牌1變2,產品1到N

華米六七年的創業史,就像一部“草根逆襲史”。

起步時,華米依靠加入小米生態,以小米手環這款爆品,走上逆襲之路。

不過,對于華米來說,小米手環雖然堪稱高開,但也只是產品揚名、品牌打造的起點。

華米從來沒打算“一條腿”走到黑。

2015年9月中旬,新品牌Amazfit正式面世。三年后的7月底,華米又正式收購Zepp和PEI核心資產,深化體育健身市場布局。

如今,華米自有品牌由一變二——其實,上新不難,但把新品牌都做好品牌,運氣、時機、能力缺一不可。

目前來看,華米旗下兩個自主品牌已經構建了自己的“小氣候”,而且,兩個新品牌產品的增速甚至超過了小米手環這個逐漸進入成熟期的“老大哥”。

Q2財報顯示,華米二季度的總出貨量達到1150萬臺,相比去年同期的890萬臺,同比增長29.2%。

作為“老大哥”的小米手環表現很穩,本季度,小米可穿戴產品的出貨量增長達22.0%。

而自主品牌的“抗疫力”更為強勁。

盡管疫情仍未消散,但Amazfit和Zepp表現突出,尤其是中高端GT系列、基本款Bip和Pop以及堅固耐用的T-Rex等系列產品繼續暢銷。

財報顯示,當即華米兩大自主品牌營收同比增長了83%,出貨量更是同比大漲114.3%,是全球智能手表大盤增速的三倍有余;據Counterpoint Research 報告,2021年第1季度,全球智能手表的出貨量同比增長了35%。

而另據IDC今年6月發布的一季度數據顯示,Amazfit、Zepp手表的出貨量已位列全球前四,全球化之路已然初步跑通。

品牌由一到二,且扎穩腳跟后,新產品也在持續迭代,比如兒童手表。

今年8月10日,?Amazfit?快樂鴨兒童健康手表正式面世,這是華米首款專門面向兒童市場的健康可穿戴設備。

從功能來看,這款手表集納了華米六七年深耕可穿戴設備的大成,同時也針對兒童市場做了獨特適配。

比如搭載日光傳感器幫助孩子預防近視,內置三項學生專屬運動模式,助力體育達標,支持多維健康監測,支持?4G?高清視頻通話,AI?多重定位,超長續航等等。

品牌從1到2,產品由1到N,給華米帶來三重戰略價值。

其一,勾畫多元增長曲線,以兒童手表為例,極光大數據報告顯示,2020年中國兒童智能手表銷量將突破5000萬塊,若以三四百元的均價測算,市場規模已逼近200億元。

華米雖然初來乍到,但考慮到兒童手表的購買決策權多在家長,而華米手表已經在成人智能手表市場深入人心,因此,后發制人也是大概率事件。

其次,兒童手表的推出,也意味著華米已經完成家庭消費布局——從兒童到中青年再到老年人,形成了全年齡段用戶的全覆蓋。而從縱向來看,華米切入兒童手表之后,就能記錄用戶從兒童到青少年再到中老年的全生命周期的數據,最終反哺其大健康服務戰略。

其三,新品牌、新產品出街既爆,也證明華米如同蘋果一樣,已經掌握了一套爆品方法論,其能力可以復用、移植到多個細分領域,未來品牌從1到N、產品從1到N的拓展空間還足夠遼闊。

軟硬兼施,服務起航

智能可穿戴服務,只是華米創業的起點,以人為本的大健康服務,才是華米的初心與終局。

早在2019年底,華米就正式刷新了公司的使命——“科技連接健康”。到了去年9月,黃汪再次胸有成竹地表示,“連接健康,是智能可穿戴設備行業皇冠上的明珠。”

華米今年7月舉辦的2021 Next Beat 大會上,發布的四大新品,也與大健康息息相關。

華米大健康布局是多條腿走路,To C、To B模式已經入港,To G模式也引而待發。

在To C端,是軟硬一體化的方式,為用戶提供大健康服務。

疫情帶來的全民大健康剛需,成為健康服務井噴的催化劑。而華米大健康的布局,也在疫情之后加速推進。

一方面,華米自力更生,從底層的操作系統,到芯片傳感器,再到終端的產品服務,一路走到底。

比如,在7月發布會上亮相的PumpBeats血壓監測引擎,今年四季度正式上市后,可以實現30秒一鍵測量血壓,未來更有望實現24小時連續監測,從而開啟了無創、無袖帶血壓測量技術的檢測新路徑。

而華米發布的首款采用雙核RISC-V架構的可穿戴人工智能處理器——黃山2S,可以24小時處理傳感器數據,實現全天候生物數據連續監測,迅速識別疾病類型,比如,對房顫的識別速度是純軟件計算的26倍。

這些底層的大健康服務能力,和相對完善完整的大健康服務生態,支撐了健康服務落地為終端標配服務,助力新品出街即爆,也帶了潛在的新營收機會。

另一方面,借力打力,聯手外部智囊和專業機構,是華米大健康布局的捷徑。

去年,華米與鐘南山院士領銜的廣州呼吸健康研究院、國家呼吸系統疾病臨床醫學研究中心等共同建立了“腕部智能可穿戴聯合實驗室”,今年4月,這一項目已經落到,華米參與助力廈門慢阻肺早期干預項目。

此外,華米還與中國科學技術大學先進技術研究院共同建立了“腦機智能聯合實驗室”,等等。

不過,大健康賽道的一大特點是周期長、見效慢,好事多磨,因此盡管在研發端、產品端已經先人數步,但從營收結構來看,To C健康服務帶來的直接營收還相當有限。

而在To B 方面,醫院、醫藥企業、醫療器械行業、保險行業都是華米的潛在客戶。

華米7月發布的便攜式MRI,以其價格低、體積小、適應性好、移動便攜等,有望補足基層醫療機構器械短缺,進而擴容醫療資源供應,助力解決看病難等痛點。

而對于醫藥企業,華米則可以通過參與其臨床實驗數據追蹤等,助力醫藥研發降本增效。

對于保險公司,華米可以助其實現保費精準定價,助其用戶實現常態的健康評估和管理,最終實現保費支出的有效降低。

這一設想已經在今年7月落地,華米與德華安顧人壽聯手打造了基于智能可穿戴技術和健康管理服務的健康險產品,跑通科技賦能健康保險的新模式。

而在To G方面,華米旗下的智能可穿戴產品可以提供常態健康檢測、管理、預警等,大健康服務,則有望進入醫保目錄,最終實現全民(尤其是慢性病人群)健康素質提升,緩解醫療供應不足,降低醫保支付壓力等等。

華米軟硬兼施的大健康布局,已經初露崢嶸。

連通美股A股,重估華米價值

業務布局刷新之下,華米公司價值也到了重新梳理之時。

其一,從營收結構來看,華米的營收來源日趨多元化,正在崛起的新品牌、剛切入的新賽道,成為新的營收增量。

不妨類比下蘋果。

2020年第二財季,iPhone收入在蘋果營收中的占比,首次跌破50%,僅為44%,與此同時,Apple Watch、HomePod、AirPods等迎來大爆發,同比增幅達到17%。

與蘋果一樣,華米旗下的新品牌、新賽道帶來的新增長點,有望再造新華米。

其二,軟硬一體,從智能硬件公司到大健康服務公司,估值邏輯也應隨之而變。

蘋果如此,華米亦如此。

早在2016年,高盛就發表研報認為, 蘋果已經開始試圖從硬件收入增長,轉向服務收入增長。

這個設想已經落地。

在最新一季財報中,互聯網服務已經成為蘋果第二大營收來源,營收占比已經上升至21.5%,利潤率更高的服務板塊,也推動蘋果營利能力繼續上行,本季度,蘋果凈利潤217億美元,同比增長93%

庫克底氣十足地透露,蘋果已經擁有7億付費用戶,較去年同期增長1.5億,“很明顯,我們對服務戰略的長期投資取得了成功。”

硬件是一錘子買賣,而服務則能持續帶來變現機會,因此,資本市場通常愿意高看互聯網服務公司,并給出更高的估值。

而從整個大盤子來看,大健康服務的總體規模,也要高于智能可穿戴設備。

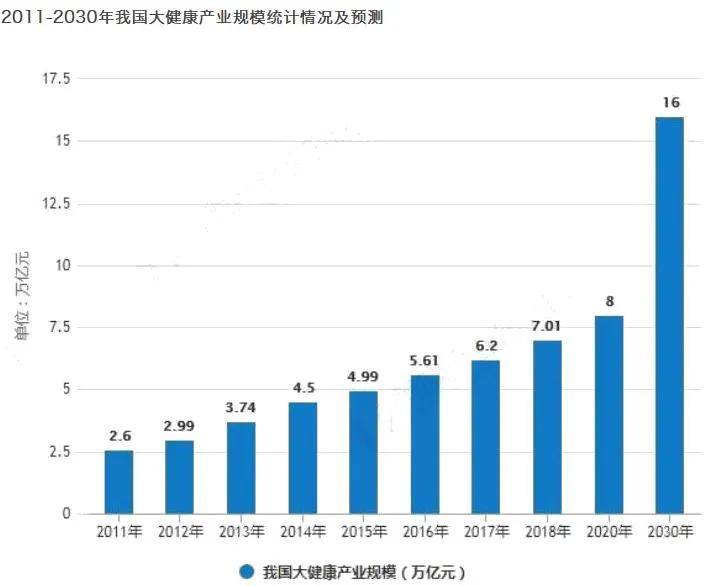

2020年,中國健康服務業規模就已達到8萬億之巨,但占GDP比重僅為6.5%,而美國2009年已達到17.6%,增長空間依然遼闊。根據國務院印發的《“健康中國2030”規劃綱要》,2030年中國大健康產業規模有望達到16萬億。

因此,步入大健康行業之后,華米的增長天窗已經敞開,增長空間得到指數級躍升。

其三,不但能夠坐享坐享市場井噴的風口,華米還能收獲政策鼓勵的紅利。

華米與德華安顧的合作,符合用科技提升保險的大方向。去年年底,銀保監會副主席黃洪明確指出,鼓勵保險行業借助大數據、云計算、區塊鏈等實現保險產品的差異化、個性化定制,持續加大保險科技創新,降低營銷成本和公司負擔。

而新鮮出爐的兒童手表,則是在“雙減”新政出臺大背景下,呼應了減輕學業負擔、增強學生體質的改革大勢。

比如,隨著體育成為中小學升學必考項,華米的兒童手表特意設計了輔助孩子完成體育達標的快捷操作,其中,仰臥起坐和跳繩都參考了國家體育鍛煉評價指標等。

華米深耕的大健康服務賽道,更是對“健康中國2030”規劃綱要的落地和執行,以全民健康為標尺,推動健康科技創新,建設健康信息化服務體系,從治已病到治未病等等,華米都已躬身入局。

因此,與政策大勢同頻共振,相比于陰晴不定的互聯網中概股,華米科技成為中概股投資人安全的避風港。

值得一提的是,今年年初,華米關聯企業收購了A股上市公司億通科技29.99%的股權,黃汪成為后者實際控制人,華米也相繼將心率傳感器模組知識產權、可穿戴芯片和操作系統知識產權授權給億通。

這意味著,華米已經搭梯過橋,打通了A股和美股兩個資本市場,未來其增長紅利,可以在A股美股兩個資本市場同步變現。

現在,已經少有人在嫌棄庫克不是“喬布斯第二”了,新品迭出,軟硬兼施的蘋果講出了動人的新故事,而持續履“新”,軟硬兼施的華米科技,新藍圖也正在展開,價值重估正當時。

請登錄以參與評論

現在登錄