2021年以來,優(yōu)衣庫基本是微博熱搜的常客,比起現(xiàn)在正在熱搜被討伐的江南布衣,有過之無不及。

諸如“成年人試穿優(yōu)衣庫童裝”、“優(yōu)衣庫日本全線降價”“優(yōu)衣庫中國沒有降價”等等……將這個快時尚巨頭不斷摁在輿論的旋渦中摩擦。9月份,“優(yōu)衣庫老板跌落日本首富”的話題再次登上微博熱搜,累計閱讀量高達3.7億。

與此同時,柳井正在2021年身價暴跌了97億美元,相當于損失了約22%的個人財富,優(yōu)衣庫母公司迅銷集團的股價今年累計下跌了18%。說實話,日本的服裝企業(yè)在近年來集體水逆,除了優(yōu)衣庫,其他品牌的處境也不怎么好過。

比如伊都錦撤出了中國市場,好儷姿在關(guān)店潮里不斷掙扎,日本最大的牛仔褲生產(chǎn)商EDWIN在此前先后關(guān)閉了兩家日本國內(nèi)的工廠,恩瓦德公布的2020年2月業(yè)績凈損赤字高達240億日元。據(jù)悉,日本的服裝生產(chǎn)規(guī)模連續(xù)數(shù)年持續(xù)萎縮,要知道,在2008年之前,日本的服裝生產(chǎn)量一直保持在2億件以上。

從2017年開始降至9840萬左右,此后更是一年比一年低,就連《日本經(jīng)濟新聞報道》都直言,日本國產(chǎn)服裝如今正面臨著消失的風險。據(jù)悉,日本四大服裝企業(yè)Onward控股、WORLD公司、TSI控股和三陽商會在本土生產(chǎn)的規(guī)模都在逐步縮小。

種種跡象顯示,柳井正失去首富的寶座或許只是日本服裝界的一個征兆。

日本服裝產(chǎn)業(yè)失去“本土制造”

一直以來,日本的服裝產(chǎn)業(yè)都是日本的國民產(chǎn)業(yè)之一,根據(jù)日本纖維時尚信息中心統(tǒng)計,早在二十年前,日本服裝相關(guān)企業(yè)就達到了20000多家,從業(yè)人數(shù)約為40萬人。不過體量歸體量,行業(yè)龍頭誕生的時間卻比較晚。

有一個重要的原因就是日本的多數(shù)服裝企業(yè)都是小型運作,有數(shù)據(jù)調(diào)查過,92%的日本服裝企業(yè)員工人數(shù)在 30 人以下。在2000年之前,日本前十大服裝企業(yè)的銷售額加起來才1.36萬億日元,只占全行業(yè)的4.99%。

這種情況到21世紀以后才逐漸好轉(zhuǎn)。根據(jù)歐瑞咨詢統(tǒng)計,2008年日本前十大服裝企業(yè)的行業(yè)占有率為 26.30%,十幾年過后,這個數(shù)據(jù)變成了34.30%,優(yōu)衣庫、島村服飾、Adastria 控股在行業(yè)的地位日益明顯。

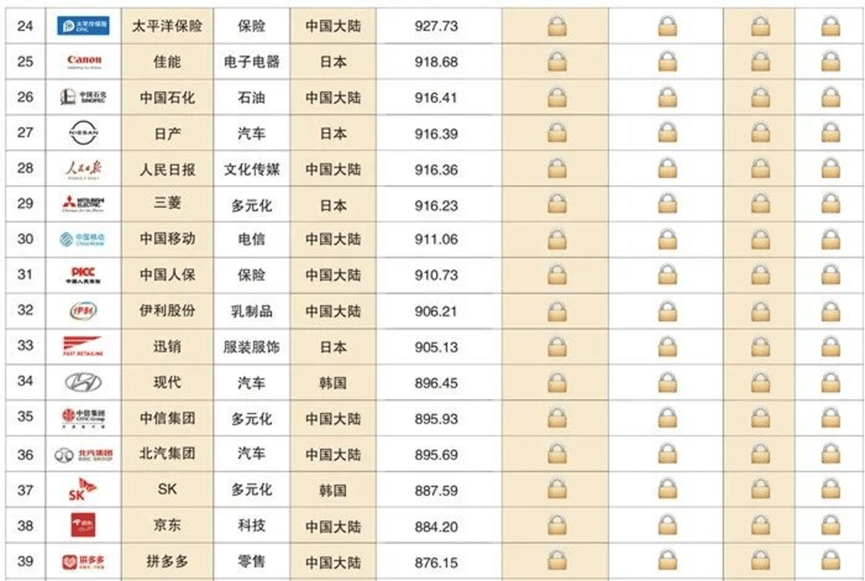

其中優(yōu)衣庫的表現(xiàn)格外惹眼,《2020亞洲品牌500強》榜單,排名最前的服飾集團就是優(yōu)衣庫母公司迅銷集團,品牌價值指數(shù)為905.13,位列總榜第33名。當然,這只是優(yōu)衣庫的個體輝煌,坦白來講,日本的服裝行業(yè)從整體看多少有些“冰火兩重天”。

日本矢野經(jīng)濟研究所的調(diào)查結(jié)果顯示,日本主要的55家服裝行業(yè)頭部企業(yè)在2019年到2020年的總市場規(guī)模是600億美元,加上一些小企業(yè)大概在900億美元左右。雖然與九十年代的1500億美元相差甚遠,但依舊是個不容小覷的數(shù)字。

另一方面,大型企業(yè)看上去光鮮亮麗,日子卻一天比一天難過,至少從閉店率上就可以看出端倪。公開數(shù)據(jù)顯示,日本大型服裝連鎖企業(yè)現(xiàn)存的店鋪總數(shù),2000年度的時候為4658個,2016年為7397個,盡管增加了近6成,開店成活率只有33%。

2020年以來更加雪上加霜,日本國內(nèi)14個大型服裝連鎖企業(yè)從去年4月至今年3月,關(guān)店率為117.9%。這對于日本消費者而言自然不是好兆頭,2020年,日本時尚品類年消費額為383億美元,其中服飾年消費達183億美元。

眾所周知,日本的服裝消費極高,據(jù)市場咨詢機構(gòu)預測,預計未來三年市場體量平均增長率可達5.1%,至2024年會達到467億美金,人均年消費預計高達1265美金。本土服裝品牌失勢意味著什么不言而喻。

就目前來看,日本服裝進口體量居高不下,據(jù)日本紡織品進口商協(xié)會統(tǒng)計,如今日本國內(nèi)服裝進口比例的“進口滲透率”高達90%以上。即使是在上個世紀九十年代處,正值日本服裝生產(chǎn)巔峰的時候,本土的服裝國產(chǎn)率也只有50.5%。

與其說日本的服裝行業(yè)逐漸失去了本土制造,倒不如說日本的服裝行業(yè)就從未擁有過本土制造。數(shù)據(jù)顯示,在日本流通的服裝中,進口產(chǎn)品比率約為96%,中國的服裝在日本市場的流通率最高,占比早在十年前就達到了70%以上。

時至今日,隨著本土人工成本的提高,日本服裝的競爭優(yōu)勢喪失得愈來愈明顯。為了挽回頹勢,日本不少服裝巨頭開始將主要的生產(chǎn)基地轉(zhuǎn)移到埃塞俄比亞、孟加拉等勞動成本更低的國家,就是為了進一步降低成本,提升產(chǎn)品價格競爭力。比如日本國內(nèi)大型襯衫生產(chǎn)商山喜公司就把多個工廠建在了老撾;休閑服裝企業(yè)GU以越南為中心。

可以想象,柳井正痛失首富寶座,原本就每況愈下的日本服裝行業(yè)整體都彌漫著一股悲觀的情緒。

“日系”時尚正在失寵

日本是全世界知名的“爆買一族”,就算是泡沫經(jīng)濟時期,大眾對于時尚消費的追求也沒有斷過。七十年代,日本創(chuàng)辦了不少時尚雜志,比如知名的女性雜志《安安》在1970年創(chuàng)辦,《POPEYE》創(chuàng)業(yè)于1976年,這些雜志的出現(xiàn)將日本時尚消費一度烘托到了高潮。

在中國時尚消費爆發(fā)之前,全世界奢侈品營業(yè)額的三分之一都是由日本消費者貢獻的。據(jù)悉,日本服裝市場的產(chǎn)品更新速度絲毫不輸電子產(chǎn)品,輝煌的時候,服裝作為時尚類商品平均每年增長超過1200億日元,增速接近10%,時尚潮流中裹挾著的消費趨向曾經(jīng)從日本蔓延到了多個國家。

比如中國,日系穿搭至今在時尚圈都還有一席之地,日系雜志《昕薇》《米娜》在2004年前后就陸續(xù)進入中國,年輕人的審美被間接影響,順便帶動了相關(guān)品牌的市場。

舉個例子,當森女系席卷女生衣柜,好儷姿門店數(shù)量高達600家,同類型的Collect+Point擴張也很快,首店落地蘇州永旺,隨之拓展到上海北京,門店迅速達到40家,擁有earth music&ecology、E Hyphen world gallery等品牌的日本STRIPE,門店數(shù)量也超過了100家。

無獨有偶,2014年,優(yōu)衣庫就在中國的社交圈展開屬于自己的時尚營銷,截止目前為止,小紅書上的“優(yōu)衣庫爆款筆記”話題量已經(jīng)高達8661萬。日系時尚無論在審美趨勢,還是社交網(wǎng)絡(luò)都有很強的存在感。

從數(shù)據(jù)對比來看,小紅書上的日系筆記高達113萬篇,遠遠超過韓系的82萬與法系的52萬,淘寶上的森系女裝店總關(guān)注量高達240多萬。這兩年,日系審美明顯降溫,互聯(lián)網(wǎng)的審美風向總是變幻莫測,日系刮過去之后,歐美辣妹風、韓國女團風還有漢服國風徹底將消費市場吹得暈頭轉(zhuǎn)向。

日系時尚失寵最初的表現(xiàn)就是一些時尚雜志上,從百度指數(shù)來看,《昕薇》雜志從2016年開始走下坡路,《米娜》、《瑞麗》和《昕薇》等日雜的話語權(quán)逐漸被Vogue、ELLE、時尚芭莎、嘉人、時尚Cosmo等五大一線所擠占。

年輕女孩們不再喜歡蒼井優(yōu)帶火的森女風,森女風格在2015年前后達到頂峰,這兩年逐漸下滑,翻翻日本主流的日本時裝雜志就會發(fā)現(xiàn),日系穿搭的最大特點是松弛柔和,優(yōu)衣庫就是典型的松弛日系風。可取而代之的其他風格走紅后,消費趨勢的迅速調(diào)轉(zhuǎn)更讓一向強調(diào)休閑舒服的日本服裝猝不及防。

配圖:日本森女系代表蒼井優(yōu)

配圖:日本森女系代表蒼井優(yōu)

主打森系鄰家的好儷姿甚至退出了中國市場。2020年,日本女裝品牌Earth Music&Ecology也宣布于6月30日正式退出中國市場,目前它已關(guān)閉了天貓和所有線下店鋪。和它同屬于STRIPE INTERNATIONAL的Samansa Mos2和Ehyphen word gallery也關(guān)閉了在中國所有業(yè)務(wù)。

不可否認,品牌熱度與審美風向相互捆綁,日系之后,BM火了,Brandy Melville官方的 Instagram 賬號擁有 388 萬粉絲,日常互動率遠遠超出H&M和Zara,這兩個牌子跟優(yōu)衣庫基本是一個路子,INS上關(guān)于“Brandy Girl”的內(nèi)容有 1.2 萬條標簽。

整個消費市場都不例外,女團選秀大潮來臨時,根據(jù)知衣科技,對比2019年和2020年6月1-9日的數(shù)據(jù),裙子短款銷量占比中有7.35%的增長,常規(guī)款、中長款都有了不同幅度的下跌。從裙型來看,也是各類女團風更受歡迎,A字裙、百褶裙、包臀裙分別以51.58%、15.55%、8.47%位列前三。

就連“破產(chǎn)三姐妹”中的JK都不只單純主打日系風格,例如泰式校服、韓式校服包括中國臺灣校服都經(jīng)常出現(xiàn)在JK圈里,日系審美從破圈再到停滯,也不過短短幾年時間,顯然,年輕人的審美變化最終都將呈現(xiàn)在消費市場上。

日本服裝“里外”兩難

相比于其他國家,早年間日本的服裝消費檔次涇渭分明,第一梯隊就是高端奢侈品牌,份額在整個日本服裝行業(yè)占20%;第二梯隊是低價的休閑品牌,約占總體的一半,第三類是中等檔次的“流行市場”,屬于在兩座大山的夾縫中求生存的一類。

在日本經(jīng)濟泡沫破裂之前,全民消費升級催生了整個高端服裝界的快速崛起,三宅一生、川久保玲、山本耀司等設(shè)計師的服裝品牌在這一時期闖進時尚圈,彼時的日本對奢侈品執(zhí)念很深,1986 年日本從歐共體國家進口服裝總額為 3.6 億美元,1990 年這一金額增至 15.6 億美元。

據(jù)悉,為了迎合消費市場,三宅一生等品牌的定價比一般品牌要高很多,工廠收入通常為服裝售價的 20%左右,加價倍率高達 5倍。可惜好景不長,九十年代以后,日本經(jīng)濟緊急進入通貨緊縮,民眾的資產(chǎn)大幅度縮水。

高端服裝消費規(guī)模大打折扣,相關(guān)品牌也紛紛被“牽連”。比如,山本耀司創(chuàng)立的公司因過度擴張,在金融危機影響下銷售業(yè)績連年下滑、負債總額達 4 億元人民幣,三宅一生品牌被資生堂集團收購。

此后日本的高端服裝消費幾乎一蹶不振,曾經(jīng)買起奢侈品毫不手軟的日本消費者越來越摳門了。公開數(shù)據(jù)顯示,日本女性外衣消費額支出比1990年下降一半,日本的服裝零售市場整體規(guī)模至今仍然未見起色,由頂峰時期的15萬億日元萎縮至今日的9萬億日元。

出現(xiàn)這種現(xiàn)象的原因不難找,首先就是日本年輕人普遍過上了“低欲望”生活,一方面是進入第四消費時代,對于消費升級褪去了熱情,另一方面是日本年輕人的生活壓力日漸繁重。有數(shù)據(jù)統(tǒng)計過,日本51.3%的大學生都借過高額貸款。

不能按時還的話,要罰滯納金;連續(xù)3個月不還,就會影響征信;連續(xù)9個月沒還,法院將督促還錢。有媒體報道過,在日本十年內(nèi)被法院督促的貸款事件增加了40倍。1994年,日本的大學生平均生活費是12萬日元,現(xiàn)在則只有8萬日元。

之前備受追捧的高端服裝在日本似乎賣不出了,這也是為什么優(yōu)衣庫能一騎絕塵的關(guān)鍵。就在2021年年初,柳井正還對日本媒體公開表示:“伴隨消費者變得更節(jié)省,消費,會選擇優(yōu)質(zhì)可靠的品牌,人們會選擇耐穿且可以多種搭配的服裝,穿一年就丟的衣服不再被需要。”簡而言之,就是便宜。

但這跟其他市場的服裝消費有所差距,以日本服裝最主要的中國市場為主。國家統(tǒng)計局顯示,2020年1-12月份,在整個消費零售界不景氣的前提下,我國的服裝消費零售額依舊高達8824億元,帶貨 Top10 品類中,男裝女裝以89億元的總帶貨額位列第二,僅次于美食飲品,

同時,服裝消費水平也在不斷提高。據(jù)貝恩公司估計,2020年中國輕奢服飾消費市場價值約為110億歐元,比2019年同比增長10%。消費升級的浪潮,60%中國消費者認為,選擇品牌時,質(zhì)量和時尚是優(yōu)先考慮因素,價格基本不再影響消費選擇。

所以優(yōu)衣庫在中國的定位是中端以上,但在日本本土就是平價策略,有資料顯示,優(yōu)衣庫在中國市場的售價要比在日本的定價要高10%~15%,除了關(guān)稅與管理成本因素,兩個市場的消費水平差距也是不可忽視的一點。

日本的平價品牌與中高端品牌在國內(nèi)的現(xiàn)狀差距也側(cè)面印證了這一點,好儷姿等品牌接連消失,Moussy和Sly等中高端品牌卻在日系服裝大潰敗的時候,在中國還有超過200家門店,還有Majestic Legon、W Closet,以及定位更高端的Snidel、Mila Owen和Lily Brown在國內(nèi)生存也不錯。

當然,并不是說國內(nèi)服裝沒有平價品牌的生存空間,只是隨著國產(chǎn)品牌的崛起,平價市場留給日系的機會不多了。快手男裝品牌Top1是海瀾之家,女裝Top 1是韓都衣舍,而在抖音,賣得最好的是太平鳥。

簡而言之,日系服裝的處境多少有些尷尬。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。同名微信公眾號:道總有理(daotmt)。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

請登錄以參與評論

現(xiàn)在登錄