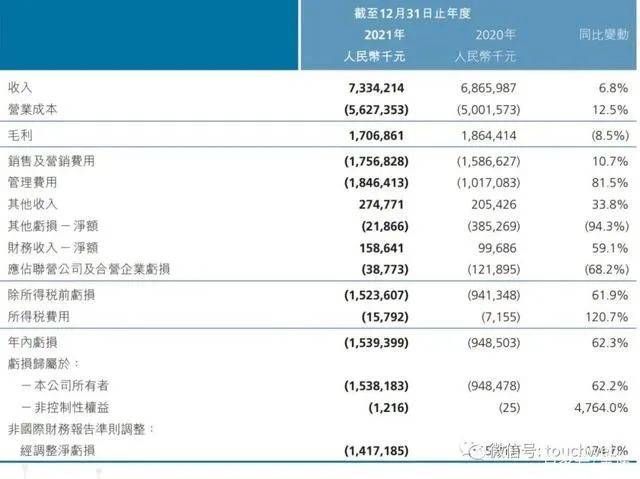

3月15日,平安健康公布2021年年度業績報告,給哀聲一片的市場帶來了一些好消息。報告期內,平安健康總收入73.34億元,毛利率為23.3%。其中,醫療服務貢獻收入22.88億元,占總收入31.2%,增速為8%。這些數據說明,平安健康的戰略升級效果顯著。

平安健康戰略升級始于2020年,去年10月22日進一步深化戰略2.0,完成了HMO健康管理+家庭醫生會員制+O2O醫療服務商業模式的布局。戰略升級之后,平安健康去年全年累計付費用戶增長至3800萬,付費用戶轉化率提升至24.8%。

公司累計注冊用戶數達4.2億。

數據增長背后,平安健康的生態獲得了極大的發展,同時也對整個市場帶來了改變。這一切說明平安健康的戰略升級的正確性,從長遠來看對行業的影響也將是深遠的。隨著平安健康的戰略升級,真正的“大健康”產業生態開始初見其形。

什么叫真正的“大健康”產業生態?為什么平安健康的戰略升級可以帶來這樣的改變?今天這篇文章要說的就這個。

1

上醫治未病,平安健康讀懂大健康

要弄明白這一切,還得說回平安健康戰略2.0。這其中,有一個東西值得我們花點時間去說一說,這個東西就是:HMO。

HMO是HealthMaintenanceOrganization的縮寫,翻譯成中文就是健康維護組織,有點聽不明白?沒關系,你只需要知道,這是一個將保險和醫療融合為一的產業模式就行了。HMO模式下,保險和醫療不再是獨立的個體,而是你中有我、我中有你的商業閉環。

打通商業閉環的同時,HMO模式還有一個優點就是讓用戶少花錢的同時享受更多服務。通過保險與醫療資源的打通協同,平安健康利用前置化的健康管理和就醫服務提升國民健康水平,發揮保險產品的財務補償功能,降低個人現金支出比例,實現讓用戶少生病少花錢的目標。

為了更好理解,我們不妨看一個產品:易企健康。

針對企業員工,平安健康與平安養老險合作推出了“易企健康”服務。用戶無需額外花錢,即可享受團體體檢、保健醫生、隨心配、職場健康、智慧醫務室等專案服務。

借助專屬保健醫生,“易企健康”打通咨詢、診斷、診療、服務等就醫流程中的斷點,一站式滿足健康管理、慢病管理、疾病診療等健康場景需求,提供服務的同時還分析員工需求及健康數據,為用戶定制個人健康計劃,提前發現潛在健康風險。

中醫講“上醫治未病”,《“健康中國2030”規劃綱要》也明確提出要預防為主,早診斷、早治療、早康復。未來的健康行業將從治已病轉向治未病、防治一體的方向發展,HMO正是這一理念下的產物,通過將完成醫院、患者、保險公司的三角閉環,打造真正的“大健康”。

讓用戶“省心、省時、省錢”,才是“大健康”。

2

高頻帶低頻,B端撬動C端

從市場層面看,HMO模式還有一個優點,那就是更快速的推進市場的發展,幫助生態快速積累用戶,推進生態走向成熟。

說具體點就是:用戶不舍得為醫療服務花錢。在中國,居民消費支出中醫療占比很高,10%往上。但是這10%的支出大多是非常具體的看病支出,住院費、治療費、藥費等等,為醫療服務付費的并不多。

拿體檢來說,主動體檢人群不到五分之一,這其中還有許多是單位和學校組織的體檢,個人主動體檢的占比非常少。個人為醫療服務付費的習慣尚待養成,指望靠C端的流量來擴張用戶很難,怎么辦?平安健康的解決方案是從B端入手,用B端撬動C端。

另外,醫療是低頻需求,而醫院則是高頻場景,在HMO模式下,高頻可以轉化低頻,這便是剛才前文說到的醫院、患者、保險公司的三角閉環,于是有了“易企健康”,“臻享RUN”也是為此而來的。

2021年初,平安健康在平安壽險重疾險保單上增加“臻享RUN”系列服務,保單用戶購買主力重疾產品之后,可享受到覆蓋健康、亞健康、慢病、疾病等場景的全生命周期健康管理服務。通過“醫藥險”的創新融合,平安健康打造了一系列強協同性、高價值的醫療健康服務產品。

在醫院、患者、保險公司三角閉環下,企業是個人健康管理的最主要支付方之一,為企業員工帶來醫療健康管理的同時完成轉化。

這里的核心是:怎么完成轉化?轉化需要一套成熟的生態機制,平安健康家庭醫生會員制+020醫療服務商業模式便是重要組成部門。HMO模式下的所有產品,在深化保險和醫療融合,推動“上醫治未病”的大健康理念的同時,讓用戶貼身感受醫療健康服務的價值。原來低頻的醫療服務延伸至更為高頻的健康領域,讓更多的健康、亞健康、慢病患者等都能享受到針對性服務。

這套打法有用嗎?數據給了答案。開頭倪叔就提到:平安健康報告期內醫療服務貢獻收入22.88億元,占總收入31.2%,增速8%。

效果顯著。

3

戰略日漸清晰,“保險+服務”盤活生態

在國內,“大健康”和“互聯網醫療”作為概念已經提了很久,但是具體要怎么做,業務模式該是怎樣的?過去如在迷霧中。平安健康通過兩次戰略升級,撥開了行業迷霧,所有的一切都漸漸清晰起來。

在平安健康構筑起來的這一套清晰的戰略下,家庭醫生會員制是一座關鍵橋梁,它的作用是打通前端和后端。前端指的是C端和B端客戶的保險+醫療健康需求,后端是O2O線上線下價值閉環,起著混合為一的作用。以家庭醫生會員制為橋梁,激發平安健康生態價值。

簡單說就是:致力于為每個用戶提供“一人一醫”終身陪伴的家庭醫生,對接前端的需求和后端的服務,服務用戶的同時惠及平安健康整個生態。

數據顯示,平安健康累計注冊用戶數已達4.2億,累計咨詢達12.7億人次穩居行業領先地位。為了更好的推進家庭醫生會員制,平安健康平臺上已積累內外部醫生團隊及健康師、營養師和心理咨詢超4.8萬名,簽約外部名醫超1100名,專業度與權威性亦穩居行業領先。

截至2021年12月31日,平安健康合作醫院數超3600家,其中超50%為三甲醫院;合作藥店數達20.2萬家,全國覆蓋率約34%;布局超225個中心倉,并在140城實現1小時送藥;合作健康機構數達9.6萬家,滿足用戶多種線下履約場景的訴求,并完善服務鏈路。

以保險和醫療為基礎,平安健康不斷拓展生態合作半徑,為行業撥開云霧探索出一條清晰道路的同時,在事實上已經成為中國版的“聯合健康”。HMO模式來自“聯合健康”,根據中國當下的市場環境,平安健康很好的完成了本土化的平移和改造,完成“大健康”的布局。

弗若斯特沙利文預測,2025年,中國互聯網醫療健康市場規模,將快速增長至1.5萬億元,滲透率將從2020年的4.3%提升至13.2%。互聯網醫療和“大健康”的未來大有可為,平安健康已搶先一步。

長遠來看,“大健康”大有可為,但是從市場層面看,平安健康僅僅只是開了個頭,為互聯網醫療和“大健康”趟出了一條清晰可見的路,但產業的劇變非一朝一夕可成,未來還有很多事需要去做,這需要產業各方共同努力,在眼下這條可見的路上持續向前。