采寫/陳紀英

編輯/萬天南

一場本世紀最貴的億元賭約,歷經十年,卻沒有明確分出輸贏。

2012年,萬眾矚目的CCTV中國年度經濟人物頒獎晚會上,春風得意的首富王健林率先亮牌,“2022年,如果電商在中國的零售市場占到50%,我給你一個億,如果沒到,你給我一個億。”

斗志昂揚的馬云也欣然應賭。

如今,十年賭約已至,賭局卻再無后續——一度劍拔弩張的馬云和王健林,早已和解,誰都沒贏,誰都沒輸。

在零售數智化的主旋律里,線上線下的邊界已經徹底坍塌。

高光里的賭約引人注目,而在默默無聞的暗影里,一些將在未來十年里,為零售行業帶來滔天巨變的關鍵變革者,也在悄然登場。

2013年,剛剛從北理工大學畢業的孫濤勇,敏銳覺察到了微信的超級風口,在拒絕了一眾大廠Offer之后,創辦了微盟。此后十年間,微盟一路陪跑中國零售業變革。如今,在中國時尚零售行業百強玩家里,微盟的客戶占比達到了驚人的47%。

2015年,拼多多成立,在阿里和京東的重圍中撕開一條口子,高舉低價大旗,橫行于五環內外,到了今年,“低價”成為電商平臺的集體敘事。

一年以后,在北京海淀北三環一間辦公室里,抖音悄然上線。彼時,或許少有人預料到,抖音會成為直播電商時代的一哥——2022年,抖音電商的GMV已經超過了1.4萬億,同比增長高達八成。

世間一切壯舉總是低調開場,世間一切智者往往深謀遠略。

這些關鍵變量,構成了過去十年間,中國零售行業巨變的底層密碼。在經歷三年的疫情洗禮之后,“降本增效”成為各行各業的底層共識,而中國零售行業的增長模式,也迎來了又一次變軌——從高速增長轉到高質增長,尋找可持續的增長,成為產業共識和這個時代的零售業命題。

在時代的問號面前,零售行業的關鍵先生們,如何給出可行的答案?

數智啟蒙,混沌未明(2012-2015)

能讓兩位超級大佬各執一詞,看法南轅北轍,只是因為,2012年,零售行業的數字化,還處于前景未明的混沌期。

馬王賭約,是零售行業數字化啟幕的顯性標志——與其說這是一場針鋒相對的激烈爭論,倒不如說是一場醍醐灌頂的認知普及。

而2012年作為零售行業數字化啟幕元年的另一標志,則是IBM首次明確提出數字化轉型的概念——用數字化把各行各業重做一遍。與C端用戶近在咫尺的零售行業,是首當其沖的骨干力量。

一些嗅覺靈敏的中國企業,率先入場,比如2012年啟動數字化的家電行業巨頭美的。

盡管決心已定,但一路走來處處是問號。九年之后,美的集團董事長方洪波在復盤時曾感念,“數字化每年都要投幾十億,但效果不是立竿見影,每到這個時候,就很迷茫很惶恐。”

受到線上沖擊更為猛烈的是服裝行業。

旗下多個品牌并進的太平鳥,親歷了渠道的轉移——從2013年至2016年,電商渠道、購物中心渠道的興起,對傳統百貨渠道、街店渠道產生了猛烈沖擊,太平鳥聞風而動,著手渠道調整,從2013年至2016年,其線上銷售從3.19億元增長至13.02億元,復合增長率高達60%。

彼時,零售行業線上的主場,尚在阿里、京東等構建的貨架電商平臺。從2012年到2015年,作為淘系電商影響力標簽的雙11 GMV,也從191億猛增到了912.17億元。

不過,一些嗅覺靈敏的零售玩家,嗅到的新的機會——2013年10月,微信的用戶數量超過 6 億,每日活躍用戶1億,成為全球下載量和用戶量最多的通信軟件。

而當時,微信還被默認為連接“人與人”的社交軟件,連接“人—貨”、“人—服務”的電商和零售屬性,尚待挖掘。

孫濤勇,無疑是最早看到機會的“賣鏟人”——以To B模式,幫助零售玩家,在微信生態這座尚待開采的金礦里,挖掘新的增量。

16個小伙伴,50萬啟動資金,100平的辦公場地,共同組成看似單薄,卻也驍勇的創業團隊——微盟的十年故事,就此開場了。2013年微盟成立,推出首款SaaS產品,成為微信公眾號首批合作伙伴。

以此為標志,中國零售行業的數字化變革,與中國零售行業數字化的助攻手——SaaS行業,一起拉開了大時代的序幕。

主場博弈,求索價值 (2015-2019)

歷史不會重復,但卻常常震蕩——零售行業的數字化,以及SaaS行業的發展,并沒有一帆風順。

零售行業的陣痛期不期而至,服裝行業首當其沖。

在此前,品牌爭相擴張門店、跑馬圈地之后,“冗余”的弊端開始顯現。這種冗余滲透于庫存、渠道、供應鏈等多個環節,逐漸成為了服裝行業最大的難題,并最終引發了波及全國的關店潮。

另一邊,線上電商繼續崛起,一大批傳統線下零售的翹楚,在這場博弈中拱手讓位,比如大潤發賣身阿里。

陣痛之后,但到底誰來主導“新零售”,是線上電商,還是線下玩家?關于“新零售”話語權的爭奪,難解難分。

2016年10月,在阿里巴巴總部所在地杭州,馬云在業內率先提出了“新零售”的概念,“未來的十年、二十年,沒有電子商務這一說,只有新零售。”

不過,傳統零售的另一個標志性人物娃哈哈創始人宗慶后就在隨后高調反駁馬云,聲稱“新零售”概念是互聯網企業的炒作和忽悠。

然而,歷史的車輪總歸不會因為偏見而停留。線上和線下,也不該在博弈內卷里互殘互傷。通過線上線下的融合協同,數智變革、刷新體驗、挖掘增量,才是更優路徑。

一批原生于OMO(Online-Merge-Offline),從創立伊始就打破線上線下邊界的新零售品牌,開始登場。

誕生于2017年、聚焦數碼 3C 品牌的來酷就是其一。與其說來酷在做“貨”的買賣,不如說來酷在做“人”的生意。創業不久,來酷就確立了以會員為中心的全場景運營架構,開拓線上線下流量入口,打造一站式購物體驗、本地生活與服務。

正因如此,聚攏了數億高粘性用戶的微信,自然也成了來酷必須運營的主場。

而借道微信生態,從五環外發家的拼多多,也逐漸成為電商新一極——創業三年即上市,打破了企業最快上市紀錄,也展示了微信生態的巨大潛力。

與此同時,微信鏈接人與交易的價值逐漸凸顯,小程序增長兇猛,2019年,微信的月活已經達到11.64億之巨,小程序日均交易筆數增長一倍,總交易金額來到8000億。可以類比的是,同年拼多多的GMV也才剛突破一萬億。

在零售行業如火如荼博弈線上、線下主場,且微信逐漸成為零售新一極的四年間,SaaS行業也經歷了資本泡沫退潮,求索自身價值的變軌期。

2016 年下半年開始,中國 SaaS 行業,遭遇到了資本的集體退潮,尚顯羸弱的SaaS玩家陷入艱難時刻。與此同時,以2018 年 9 月 30 日騰訊宣布全面轉向產業互聯網為標志,眾多大廠開始附身進入To B市場——大廠的入場,也強化了SaaS等行業的價值共識。

從宏觀來看,2017年,數字經濟首次進入政府工作報告,這一年也被稱為新零售元年。所以,資本退潮,大廠入局,嚇退了跟風者,卻也加速成就了一批可以自我造血的造風者。微盟就是其一。

從錢來看——資本不再廣撒網,越發精挑細選,重金砸向優質標的,2015年、2018年,微盟分別完成了1.43億、2.8億美金的重磅融資,并在2019年驚險一躍,完成了上市之旅,也開啟了作為其SaaS行業扛鼎者的漫長征途。

從事來看——SaaS行業開始從通用型的標準化服務,加速深耕行業,以微盟為例,陸續推出智慧零售、智慧酒店等解決方案;與此同時,SaaS行業的服務半徑正在從單一工具,走向全鏈路服務等;微盟2016年首創推出“SaaS+營銷”服務模式,成為微信生態首個廣告服務商,這是微盟如今成為微信第一大廣告服務商的起點。

可以說,這四年,是智慧零售與SaaS行業共同的價值求索期——前者迫切的數智化需求,與SaaS行業自我造血的價值求索,同向奔赴,共同造浪。

疫中沖擊,數智求變(2020-2022)

于大部分線下為主,或者全渠道布局的零售行業而言,在疫情之前,數智化還是只關增長、無關生死的可選項;而在疫情到來之后,數智化就此則成為了關涉生死的必選項。

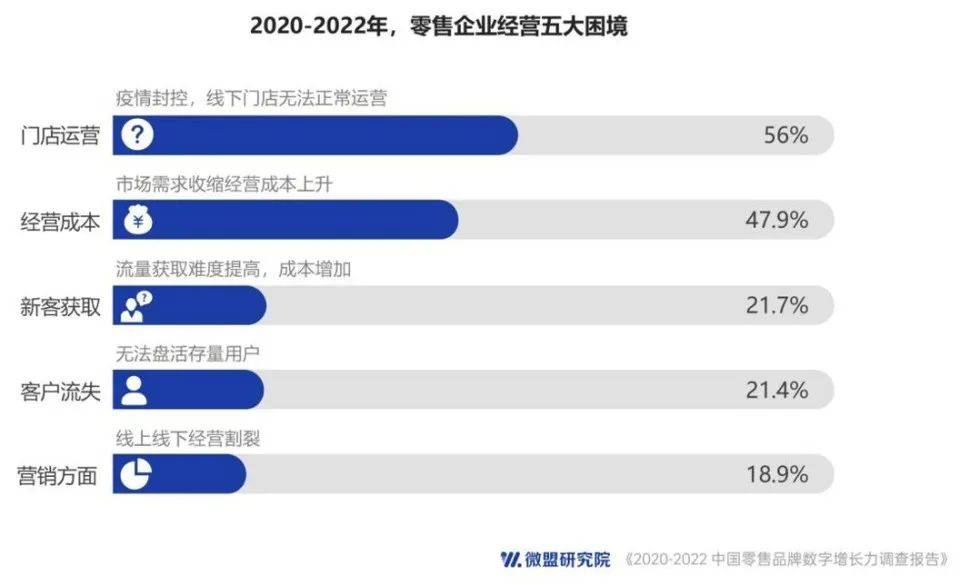

微盟《2020-2022 中國零售品牌數字增長力調查報告》(以下簡稱《報告》)顯示,56%的企業表示疫情封控期間,線下門店無法正常運營,線上私域的重要性前所未有的凸顯。

2020年9月10日的騰訊全球生態大會上,騰訊高級副總裁林璟驊首次公開定義了私域業態,為“線上線下一體化的品牌自主經營陣地”,同年,私域被首次寫入騰訊財報。

高增長的私域,成為對沖線下蕭條的新主場。微盟《報告》顯示,零售企業進行數字化轉型時選用最多的數字化工具,便是小程序商城等電商類工具,占比38.7%。另據公開數據,2022年小程序交易規模達數萬億元,同比增長超過40%。

一大批轉道私域,疫中求生存、求發展的零售玩家們,也來到了命運的交匯口——公域私域聯營,盤活全域流量,挖掘全域紅利。

在前文中有過露面的新零售玩家來酷,就是嘗鮮者之一。

在疫情沖擊,來酷并未幸免,“2022年初,新一輪疫情反撲,來酷重點城市的商場客流下降 95% 以上,來酷智生活店面休店超過 32%。”

不過,疫情雖兇險,成績卻亮眼,2022年,來酷全年營業額躍升到82億,同比增長25%,OMO同比增長2880%。除此之外,在數碼 3C 這樣的低頻高單價行業,來酷做到了 60% 的驚人復購。

逆天成績的取得,離不開2021年來酷的深謀遠慮。

2021 年,來酷開始與微盟進行深入合作,全面實現門店數字化運營,并以云店小程序商城作為鏈接,實現全時全域營銷和交易——線下門店關閉,線上渠道補位,疫情期間,銷售額不減反增。在 2022 年上海疫情嚴重的 4 月至 5 月,上海門店10 天便實現銷售額 200 多萬。

就連在公域平臺興起的直播,也在向私域平臺轉移。

疫情三年,直播成為零售行業最大變量,品牌蜂擁入場,也導致抖快平臺快速陷入內卷。疊加了公域私域的視頻號直播,增速更為陡峭,2022年,視頻號整體直播帶貨銷售額同比增長超8倍,還處于遍地是金的紅利期。

而據最新調研數據顯示,在布局直播的零售玩家中,已有52%布局包括視頻號、APP在內的私域渠道。孫濤勇斷言,視頻號將成為3-5年內,商家布局公私域的最大機會。而先發入場的微盟,也在視頻號618電商服務商新主播榜單躍升至第一位。

與抖快一逝而過的流量不同,在視頻號,商家則可以積累自己的用戶資產,并聯動公眾號、企業微信等觸點,對用戶整個生命周期進行管理,比如激勵用戶多次復購、喚回流失用戶等等。

售賣普洱茶的大益集團就已嘗鮮獲利,其陸續上線超2000家云店商城,在私域直播帶貨、數字精準營銷、企微私域運營上精耕細作,僅在微盟直播平臺的第一場直播,就達成了800萬元營收額。

正如孫濤勇在演講中所述,“業務關注的是數字,戰略關注的是位置”。當私域成為零售業的主場之一,當線上線下融合成為共識,作為零售行業數智化助攻手的SaaS行業,必須承擔使命,轉動命運的齒輪。

2020年,隨著數智轉型縱深,大型企業遇到了新的挑戰:將數字化真正滲透到企業經營,涉及戰略調整、技術創新、組織升級、渠道變革等方方面面。而傳統零售模式經營的慣性、疊加企業“大象轉身”的復雜程度,使得單純的SaaS工具,難以滿足其多樣且復雜的需求。

而且,隨著數智化的深入,以及全渠道布局的林立,零售行業的超級玩家們,還有了新的煩惱,多套工具,多個系統之間形成新的孤島,難以實現數據打通與業務融合,彼此孤立,相互掣肘。微盟《報告》數據顯示,45.3%的企業表示多平臺切換使用不便。

此后,歷時兩年時間,超過10億元的投入,以“ALL IN ONE,ONE IN ALL”為理念的微盟WOS應運而生,將客戶各自為政、碎片化的工具和系統,融通為一個高度協同、互聯互通的新生態,幫助企業筑牢智慧商業底座,構建全域智慧零售陣地,最終實現產品服務、復雜經營、數據融合、開放鏈接全部All IN ONE 從而避免了內部多個工具和系統之間的內卷內耗。

零售行業發展中的痛點,再次成為SaaS行業升級的起點。一般而言,零售行業的大客(大客收入規模大背后,往往是多品牌、跨區域、多渠道類型等復雜經營業態),是最復雜最難啃下的硬骨頭,拿下大客,再去降維服務中長尾玩家,就會如魚得水。微盟在2020年正式發布了大客化、生態化、國際化戰略,開始深化智慧零售布局。

顯然,微盟WOS正是對上述零售企業數字化升級,尤其是零售大客數字化升級技術底座的布局。微盟在2022年10月正式發布WOS時表示,WOS“將承擔打通企業數字化業務,真正讓經營數據產權歸屬企業的重任,用數字化技術助力企業升級,讓商業增長可持續。”

疫情三年,無論是零售行業,還是SaaS行業,都達成了共識——數智化,在上行周期能保增長,在下行周期則能保命保安全。而為零售行業數智化,提供高性價比彈藥和軍火的SaaS行業,長期價值再度得到驗證。

掌控增長,拿回主場(2023——未來)

進入2023年,在新零售、數字化、智能化,以及直播帶貨等風口不斷洗禮下的零售行業,迎來一個更為本質的拷問:如何實現可持續、高質量增長?

以直播帶貨為例,最近兩三年間,已成零售行業最大變量。與此同時,品牌們也開始反思“高度依賴投流買量+支付高額傭金”的直播帶貨模式。

頭部主播帶來的GMV高增長固然誘惑十足,但把命運假手于外部,不會給品牌帶來安全感。高額的讓利優惠,與其說是給品牌引流造勢,不如說是給主播貼金增粉,為他人做嫁衣。

不止反思直播帶貨模式,調查顯示,眼下,47.9%的零售企業,受困于經營成本持續上升;21.7%的企業表示流量獲取難度提高,成本增加:另據艾瑞數據,目前國內頭部互聯網公司的人均獲客成本已經達到572元,是7年前的8.5倍——公域獲客成本持續攀升,也越發凸顯私域價值。

除了前述中心化平臺效率優勢碰到天花板外,中國宏觀經濟也駛入以6%為基準線的中速時代。

在新周期里,如何拿回流量和用戶主權,自主掌握公司發展和增長的遙控器,成為了零售行業在新周期里的共同命題。

反思之后,重整旗鼓,越來越多的商家和品牌達成共識——唯有實現內生式、高質量、可持續增長,才能可行之道。

持續增長,首先依賴于技術創新,從場景工具到底層內核,讓數智化成為隨取隨用的底層能力,而不是碎片化的工具和方案。

風口正盛的AI大模型,成為零售行業降本增效的新武器。前述《報告》顯示,30.5%的受訪企業希望通過數智化降低獲客成本。

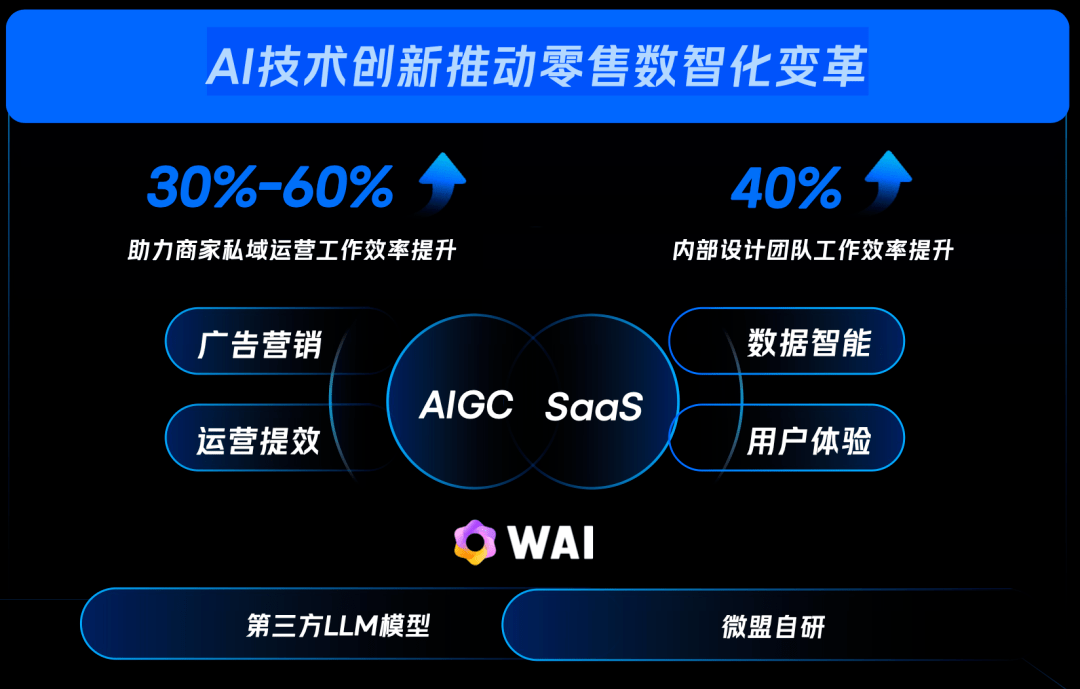

借助十年深耕行業積累的konw-how,再疊加從2020年開始深入布局的AI能力,2023年,微盟正式發布了基于大模型的AI應用型產品WAI,“AI+SaaS”戰略藍圖水落石出。

盡管該產品上線僅有小半年,但于客戶的增量價值已經凸顯,在廣告營銷、運營提效、數據智能、用戶體驗等多個維度,全面釋放價值紅利,助力商家私域運營工作效率提升30%-60%,內部設計團隊工作效率提升40%以上。

“有了AI后SaaS會更加有效率,我們認為智能時代未來每個行業都會被AI重塑一遍”,孫濤勇斷言。

除了技術變革,還有模式變革。唯有用好私域這一自我把控的新陣地,才能讓商家和品牌自主掌握增長遙控器,找回發展的安全感。

在美國,品牌私域(APP和官網)貢獻的銷售額超過30%,孫濤勇的預測是,未來中國零售結構分布,也會呈現4:3:3格局——線下店鋪銷售占40%,平臺電商能占到30%,私域占到30%。

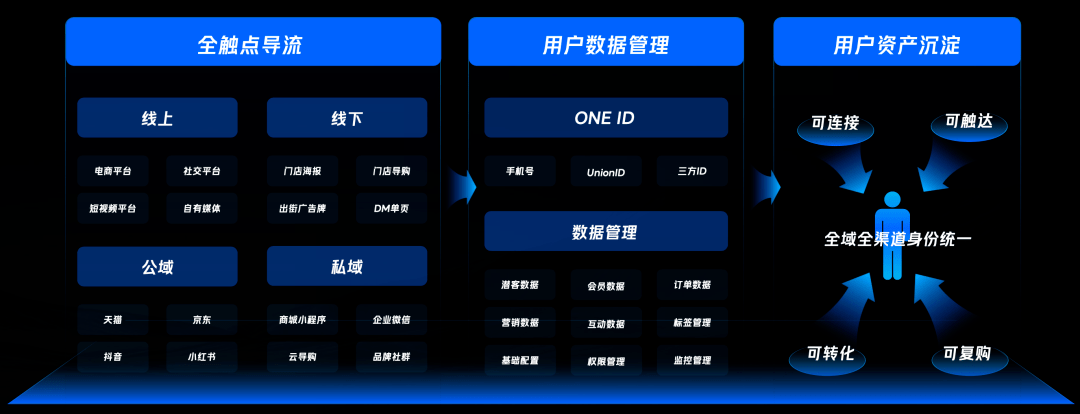

拿捏好私域之外,零售行業還要通過全域增長,才能吃盡發展紅利。

舉例來說,如果一個家居品牌想轉化一個正在裝修的業主,在其瀏覽小紅書時,為其展示種草內容,在其瀏覽微信朋友圈時,實時推送品牌廣告,在瀏覽淘寶時,把其導入品牌旗艦店消費等,如此跨平臺的全域觸達、轉化,是理想效果。

但于零售行業而言,要一攬子的跨平臺運營好全網流量,并不容易。如今,微信、QQ、百度、小紅書、快手、支付寶等多元化平臺與渠道的流量,商家均可在微盟的平臺上全盤承接,進而跑通廣告引流-營銷互動-交易轉化-持續復購的閉環,實現全域品效合一的增長。

全域運營和增長,本質上是品牌重新拿回流量主權和增長主權。

過去,平臺畫地為牢。一方面,導致品牌不得不重復造輪子,去適配各個平臺,另一方面,品牌對用戶的洞察和了解,也只是一塊塊碎片,沒有拼湊出用戶全貌;而在互聯互通大勢之下,品牌才可以真正實現ALL IN ONE跨平臺 的全域觸達、全域運營、全域增長。

而在零售行業追求可持續增長的大勢之下,作為零售行業助攻手的SaaS行業,其戰略主線也發生了變化——從流量思維主導的平臺為中心模式,升級到服務主導的以客戶為中心化模式;其戰略身位也發生了遷移,讓“讓增長持續發生”成為了微盟最新的品牌主張——其背后,是微盟“以客戶為中心”,助攻客戶穿越時間和周期,實現可持續增長的復利。

回望過去十年,伴隨著零售行業一路進化的微盟,也成為零售行業,尤其是行業頭部標桿玩家的首選伙伴。眼下,在時尚零售百強、商業地產百強、連鎖便利百強玩家中,微盟客戶的占比分別達到47%、43%、40%。

順應趨勢,踏準節奏,價值驅動,零售以及SaaS行業的星辰大海,值得期待。

十年求索,四個命題

零售行業的數字化從2012年啟幕,探索已有十年。而隱身在后的SaaS行業,從2013年開場至今,也有十年。

零售的明線和SaaS的暗線,十年間交織而行,蹚過溝壑險灘,尋找價值真諦,也驗證了四個真命題。

一,零售行業求解發展之路,沒有最優解,只有進行時。

從橫向來看,不同行業,不同品牌,同向不同路,正因如此,作為零售行業數智化助攻的微盟才走向大客化,陸續推出適配各行各業的解決方案。

而從縱向來看,零售行業的增長模式和發展目標,也要隨時調整——比如在疫情期間,保增長求生存是第一。

在后疫情時代,低質量增長的蠻荒時代,已成過去式,追求可持續、高質量增長的復利,持續降本增效成為了行業共識。

到底何為可持續增長?

陪跑零售行業十來年的微盟,也給出了清晰的答案。

從用戶價值來看,不只要抓住消費者沖動消費的某一刻,而持續增長則是陪伴全生命消費周期的每時每刻——對應著私域粘性用戶的多次轉化與高頻復購。

從企業戰略來看,增長不局限于戰略制定的某一次和某一時,要以終為始,實現可持續增長的長期復利。

從戰術方法來看,增長也不是方法論一成不變的直接套用,唯有隨著內外形勢動態優化,才能實現可持續增長。

特步國際正是推行可持續增長的典型案例之一。在微盟助攻之下,其數智化轉型,層層遞進:第一階段,圍繞著消費者私域運營和精準營銷、供應鏈協同、數字治理,先跑通在線化;第二階段,則是深化戰略,實現全鏈路數字化與自動化;第三階段則是實現徹底的智能化。

得益于此,持續高增長水到渠成,2023年上半年,特步集團收入65.22億元,同比大漲14.8%。

二,零售行業要發展,既不能固步自封,排斥創新,比如視數智化為洪水猛獸,也不能妄自菲薄,把命運全部交給外部。

正確的路徑是,“戰略”上以“我”為主,因地制宜,有的放矢,目標清晰,乘勢造風,而非盲目跟風。

同時,在“戰術”上要秉持開放心態,要想彎道超車,就要善于利用外部資源和能力,借“力”借“勢”,強化“自我”。

太平鳥成為數智零售先行者,就與其擅長“拿來主義”不無關系。太平鳥服飾首席信息官張申俊透露,太平鳥選擇微盟,一方面,微盟在數字商業領域是國內領先的服務商,在產品迭代和迅速響應方面具備優勢;另一方面,微盟WOS新商業操作系統能夠提供一體化的數字化基建,形成了豐富的生態體系支持業務拓展,是市面上為數不多的、能夠和集團型企業業務與功能高度契合的服務商。

不止太平鳥,從全行業來看,SaaS都成為了最為主流的數智化轉型模式。

據統計,在中國大中小型民營企業的數智化轉型中,使用第三方標準化應用工具以及定制解決方案的合計占比,分別為50.51%、68.27%、72.80%。

三,利他為先,復利為大。

無論是零售行業,還是SaaS行業,都要以客戶為中心,唯有利他為先,才能實現長期復利。

從零售行業來看,行業越發內卷,流量獲取價格高昂,唯有以超預期的產品、價格、體驗,才能沉淀高粘性的用戶資產,持續刺激復購,拉長單客的消費周期和頻次,實現低成本的可持續增長。

而SaaS的本質也是時間和周期的復利——SaaS的訂閱模式,決定了唯有持續提供增量的復利價值,老客才源長期續費,延長單一客戶的價值鏈,同時獲取新客,持續壯大客戶池,從而形成滾雪球的增長效應。

四,短期震蕩不休,長期大勢未變。以用戶價值為導向的零售行業,和以客戶為價值導向的SaaS行業,未來會繼續水漲船高。

在歷史進程中,短期表現,往往被偶然因素所左右。

比如,2015年資本的理性退潮,導致SaaS行業的震蕩;再比如,疫情三年,抑制了消費,沖擊了零售行業。

但從長期來看,上述偶然因素,不但沒有扭轉長期趨勢,反而在逆向強化長期趨勢——資本退潮,倒逼SaaS行業回歸價值本位,尋找變現機會和商業模式,也加快了行業的優勝劣汰。

而疫情的殘酷沖擊,雖然帶來了零售行業的整體陣痛,導致中國社零數據在保持了幾十年的持續增長之后,意外陷入前所未有的低谷,但同時也帶來了正向價值,零售行業的數智化進程陡然加速。

正因如此,在歷史的進程中,短期來看,也許悲觀主義者更為擅長趨利避害,但長期來看,樂觀主義者才能以終為始,穿越周期,贏得未來。

而從數據來看,中國的零售行業,不乏長期主義的玩家。

調研顯示,94%的企業將數字化列入未來三大戰略之一,79%的企業期待依靠數字化貢獻20%的業績增量,76%的企業期待數字化未來三年為其降本貢獻五分之一等。

零售行業數智進化永不眠,為其提供助攻的SaaS價值釋放永不休。

IDC預測,從2022年到2025年,全球SaaS行業的滲透率有望從24%提升至28%,同期,中國SaaS這一數據有望從14%提升至22%。尤其是中國企業級SaaS市場,年增長率有望從2022年的9.5%,分別提升至2023年、2024年的17.2%、28.5%。

在零售行業和SaaS行業同向奔赴的長期進化中,誰先趕早入場,誰往往能占據主場,誰能看到終局,誰往往能左右大局,誰堅持以終為始,誰往往能決勝到底——這正是時間給予長期主義者的饋贈和復利。