寧王的地位依然很穩(wěn),但仗卻越來越難打了。

采寫/老謝、天南

編輯/萬天南

最近,長城汽車董事長魏建軍接受采訪時警示,汽車產業(yè)已出現(xiàn)類似“恒大”的潛在風險,只不過沒爆而已。

當新老勢力車企在內卷里掙扎的時候,身在上游的寧德時代,活得滋潤許多。

第三方機構KERUI披露,2025年4月份各大電池企業(yè)裝機量中,寧德時代以44.7%的市場份額奪冠,比亞迪弗迪電池份額23.3%排名第二,這兩家電池廠商占據(jù)了68%的市場份額。

風頭正旺的小米汽車,也轉向了寧德時代。在寧德時代的代工客戶中,小米汽車首次登頂成為第一大客戶,占比9.8%,超越吉利(9.6%)和特斯拉(8.1%)。

最近,剛剛完成雙主板上市的寧德時代,市值又一路飆升,無論在A股還是在H股,均碾壓老對手比亞迪。

不過,寧王雖然兇猛,但也并非完全高枕無憂。

2024年年報顯示,寧德時代全年營收同比下滑9.7%,為A股上市以來首次年度營收負增長。

同時,汽車行業(yè)價格戰(zhàn)盛行,成本壓力卷到上游,迫使車企尋找更具性價比的供應商,進而導致寧德時代市場占有率波動,面臨來自比亞迪、國軒高科等競爭對手的激烈挑戰(zhàn)。寧德時代2024年和2023年的年報分別顯示,其儲能電池出貨量全球市占率從40%下滑到了36.5%。

此前不久,寧德時代通過港股上市募集的資金重點用于海外擴張,但海外市場同樣競爭激烈,其境外營收也在同比下滑,儲能電池出貨量全球市占率也有所下降。

寧王的地位依然很穩(wěn),但仗卻越來越難打了。

一、營收10連增中斷,460倍增長神話暫停

寧德時代是全球領先的鋰電池企業(yè),產品包括動力電池和儲能電池。

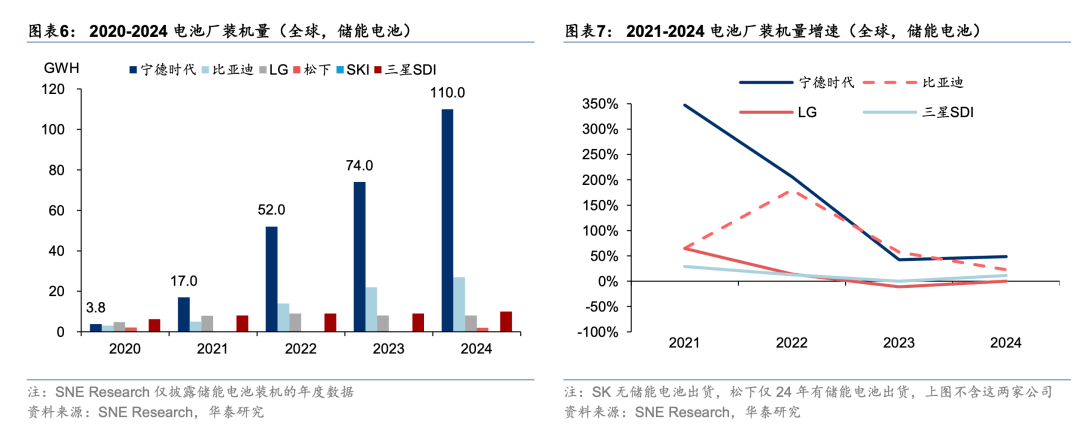

根據(jù)SNE Research數(shù)據(jù),在動力電池領域,寧德時代連續(xù)8年裝機量排名全球第一,2024年全球市占率為37.9%;在儲能領域,連續(xù)4年儲能電池出貨量排名全球第一,2024年全球市占率為36.5%。

伴隨著中國和全球新能源汽車的快速發(fā)展,寧德時代在過去十年突飛猛進。

據(jù)寧德時代公開財報顯示,2014年,寧德的營業(yè)收入才8.7億,在2015年猛增到57億,并開啟持續(xù)10年的高增長。

2021年,寧德營收突破1000億大關,并于2023年達到4000億歷史新高。從2014年到2023年,寧德僅用了10年時間,營業(yè)收入從不足10億增長到4000億,創(chuàng)造了營業(yè)收入10年增長460倍的神話。

不過,營業(yè)收入10連增的趨勢在2024年打破,2024年公司營業(yè)收入3620億,同比下降10%,出現(xiàn)了近10年來首次下降。

如果把收入下降拆解成量和價兩個因素,量代表下游需求,價代表競爭程度,可以看出量仍在增長,但價格下降拖累了收入。

2024年寧德時代銷售了475GWh的電池,比2023年增加了85GWh,銷量增長了22%。中國動力電池創(chuàng)新聯(lián)盟的數(shù)據(jù)也驗證了下游需求旺盛,2024年中國動力電池裝車量548.4GWh,同比增長42%,全球動力電池使用量894.4GWh,同比增長27%。

雖然需求仍在增長,但產能增長的速度更快,據(jù)鋰電池協(xié)會測算,2024年行業(yè)產能超2000GWh,而產量不足1000GWh,產能利用率不足50%。

過剩之下,一來導致寧德時代份額受到沖擊。中國汽車動力電池產業(yè)創(chuàng)新聯(lián)盟披露,今年前4個月,我國動力電池累計裝車量184.3GWh(吉瓦時),累計同比增長52.8%。從裝車量排名看,今年前4個月,寧德時代市占率為42.9%,裝車量仍然文排在第一,但在國內動力電池的市場份額卻同比下降了4.77%。

二來導致行業(yè)面臨降價壓力。Wind數(shù)據(jù)顯示,2024年三元電池的祼電芯不含稅均價較2023年下降20%以上,磷酸鐵鋰的裸電芯不含稅均價下降幅度也超10%。

寧德時代的銷售價格也在下降,2024年寧德的動力電池每Kwh價格從2023年888.6元下降到664.2元,降幅25%,儲能電池系統(tǒng)每Kwh價格從868.1元下降到818.4元,降幅6%。

盡管行業(yè)總體內卷,海外業(yè)務的利潤率還是要好些。2024年寧德時代國內業(yè)務收入2517.8億,毛利潤600億,毛利率22%;境外業(yè)務收入1103億,毛利潤325億,毛利率29.5%,境外業(yè)務的毛利率比國內高了7.5個百分點,也就是說,境外業(yè)務的毛利率顯著高于國內。

除了競爭環(huán)境和利潤率,歐美等海外市場的新能源車滲透率較低,發(fā)展空間也更大。

中汽協(xié)數(shù)據(jù)顯示,2024年我國新能源乘用車滲透率達到48.9%,盡管總體滲透率較上年提升了10個百分點,但下半年出現(xiàn)了多個月份的滲透率回落,這是近5年來首次,顯然國內新能源車滲透率大幅提升的階段已過。

相比國內較高的滲透率,歐美地區(qū)的滲透率要低的多,2024年歐洲31國新能源汽車的滲透率只有22.7%,美國市場的滲透率只有10%,處于中國3、4年前的水平。

無論是從利潤率還是未來增長潛力的角度,擴大出口和加快海外產能建設都是寧王未來戰(zhàn)略的重中之重。

二、出海找出路,海外營收有望過半

目前,在全球儲能電池市場,中國企業(yè)的市占率遙遙領先,根據(jù) SNE Research,寧德時代以 36.5%的市占率位居第一,億緯鋰能、比亞迪、中創(chuàng)新航、國軒高科市占率為13.3%、9.0%、6.6%、6.0%,而海外的三星SDI、LG/松下的市占率僅3.3%、2.7%、0.7%。

而在歐洲市場,瑞典電池制造商Northvolt的退出,又給了中國企業(yè)可乘之機。

Northvolt曾被作為歐洲鋰電池本地化供應的希望,先后獲得貝萊德、高盛、大眾集團等超百億美元融資,然而由于技術和管理問題,產品遲遲無法交付,最終導致資金鏈斷裂于今年3月宣告破產。

從2024年下半年起,國內電池企業(yè)在歐洲的建廠開始提速。

據(jù)不完全統(tǒng)計,國內電池企業(yè)中,已有寧德、國軒高科、中創(chuàng)新航、欣旺達等規(guī)劃或在建的歐洲本地工廠,且都加快了建設和產能投放速度。

中創(chuàng)新航在葡萄牙的15GWh生產基地已于近期動工, 欣旺達位于匈牙利的首座歐洲工廠預計2026年投產。

國軒高科和大眾集團合作緊密,在斯洛伐克年產20GWh鋰電池產能預計2027年投產,加上摩洛哥、波蘭等地項目建設,產能規(guī)劃超過100GWh。

據(jù)國軒高科披露,公司的國際客戶正在持續(xù)增加,2024年,其海外收入突破百億大關達到110.05億元,同比大增71.21%,占總營收比重提升至31.09%。

寧德時代在出海進度上更是遙遙領先。從營收結構來看,寧德時代的境外、境內市場占比大約是3:7,2024年境外市場帶來30.48%的營收,境內市場帶來69.52%的營收。

今年3月底,寧德時代董事長曾毓群罕見地接受了三家海外媒體的專訪,強調歐洲市場對公司的重要性,向媒體表達了出海的堅定決心和開放態(tài)度。

目前,寧德在海外規(guī)劃和在建的有四處基地,其中1處已投產,2處即將投產,還有1處在規(guī)劃階段,整體產能高于國內在建項目。

其中,寧德時代在德國工廠規(guī)劃產能14GWh,已于2022年投產,獲得大眾汽車集團模組測試實驗室及電芯測試實驗室雙重認證,正處于產能提升階段。

寧德與印尼國有電池公司15GWh的合資項目處于建設階段,與歐洲車企斯特蘭蒂斯簽署了規(guī)劃產能50GWh的合作備忘錄。

寧德最大的海外工廠——匈牙利工廠于2022年8月籌建,位于匈牙利德布勒森市,規(guī)劃產能100GWh,總投資額不超過73.4億歐元。

匈牙利工廠之前一直進展緩慢,當?shù)鼐用窈铜h(huán)保組織擔心工廠會給當?shù)卦斐晌廴荆M行街頭抗議。曾有匈牙利代表向歐洲委員會遞交調查申請,指出工廠運營違反《歐盟水框架指令》,環(huán)保合規(guī)的審查影響了建設進展。

這些問題最終在聽證會后得到解決,工廠建設開始提速。年截止2024年底,匈牙利工已投資額46億,其中35.3億是2024年下半年投入。

寧德時代此次港股上市募集的資金,也將用于匈牙利第一期和第二期的項目建設,預計后續(xù)建設速度會明顯加快。

隨著匈牙利、德國、印尼、西班牙等工廠順利投產,將在2027年、2028年新增近200GWh產能,相當于2024年全年產量的一半,屆時海外收入占比將過半,收入結構和利潤率將大幅改善。

三、愛賭也愛拼,“寧王”守好了安全線

坐在行業(yè)一哥的王座上,寧德時代靠拼也靠賭。

網上流傳兩張寧德時代董事長曾毓群喜歡的字畫,其中一張是“賭性堅強”,有人問過他為啥不掛“愛拼才會贏”,曾毓群正色地回答:“光拼是不夠的,那是體力活;賭才是腦力活”。

一路狂飆的寧德時代,還處于安全水位嗎?會不會因為操之過急而失速失控?

截至2024年底,寧德時代總資產7866億,負債5132億,凈資產2734億,資產負債率65%。

負債中最大的科目是應付票據(jù)和應付賬款,兩者合計1983億。應付票據(jù)和賬款是企業(yè)應付而未付的供應商貨款,鋰電池制造企業(yè)在產業(yè)鏈中處于強勢地位,上游的正極、負極、隔膜、電解液產能過剩,供應商比較分散,電池企業(yè)普遍存在壓貨款的現(xiàn)象。

因此,剔除掉應付賬款、票據(jù)等無息負債,寧德時代2024年的有息負債率僅有17.3%,負債率其實并不高。考慮到未來海外產能擴張仍需大量資金,港股上市融資后可進一步降低資產負債率和提高流動資金。

寧德時代2024年末的貨幣資金303.5億,若此次港股IPO融資400~500億,貨幣資金達到700~800億,流動性大幅改善。

寧德時代在2024年進行了兩次分紅,加上今年4月份的分紅,合計分紅474.3億。此外,寧德還在今年4月推出40~80億的回購計劃,分紅加回購合計動用資金500多億。

這種一邊融資,一邊大手筆分紅的現(xiàn)象并不矛盾,實則是平衡新老股東的權益。老股東伴隨寧德時代一路成長,在公司問鼎全球鋰電池銷冠寶座后,需要獲得現(xiàn)金分紅回報。

港股市場上的國際投資者等新股東,可通過參與港股IPO分享寧德時代未來成長。

作為企業(yè),在光景好的時候儲備充足流動資金,應對行業(yè)寒冬時更從容。寧德時代的戰(zhàn)線越拉越長,戰(zhàn)況越來越膠著,總要提前備好充足的糧草。