七月初的組織會議上,百度點名了幾個產品,明確提到要對這些產品減少投入,除了被媒體稱為“能用版Manus”的心響,還有一款 AI社交App“月匣”。月匣3月正式上線,業內此前對這一產品的描述是成為Z世代心中“全時全景的靈魂伴侶”,而不到四個月,這款產品就被打入“冷宮”。

AI社交的賽道,比原來多了幾分冷意。以國內兩大頭部 AI 社交應用為例——字節的貓箱和 MiniMax 的星野,二者今年的國區雙端日下載量從巔峰時期的 2 萬+暴跌至 7 千以下,跌幅超過腰斬。

頭部企業近期減少投入的動作,更透露出一絲“退場”的意味。

不單單在國內,其他海外市場的AI社交似乎也熱度不再,尤其是在孤獨經濟十分旺盛的日本,我們可以發現,這些AI社交產品甚至未能占領這樣一個戀愛游戲、動漫等內容高度成熟的市場。

AI社交在日本水土不服

日本社會觀察家三浦展在新著《孤獨社會》中預言:當AI技術全面滲透生活,人類將迎來一個前所未有的"第五消費時代",而孤獨感將成為這個時代最顯著的社會特征。

在日本,高度的老齡化、少子化和大規模的未婚男女,讓孤獨感早已蔓延在整個社會中。根據日本國立社會保障·人口問題研究所《人口統計資料集(2023)修訂版》的數據,日本人終生未婚率呈上升趨勢,2020年全國平均男性不婚率達到28.25%,女性達到17.81%,合計高達46.1%,創下歷史新高。

強烈的孤獨感,催生出體量龐大的“單身經濟”或者“陪伴經濟”。比如日本的“租賃戀人”產業就非常成熟,某個不起眼的出租男友的網站,打開頁面,赫然寫著用戶數達60000人。同時,日本在利用前沿技術滿足情感需求,解決婚戀、生子難題上更是領先全球。

去年,一位52歲日本大叔和24歲AI女孩登記結婚的消息,還曾引發全球的熱烈討論。

顯而易見,孤獨消費活躍的日本市場能夠為AI社交陪伴類產品提供絕佳的成長土壤,但是,令人疑惑的是,來自海外的AI社交應用始終未能在日本走紅,獲得認可。

如全球現象級產品Character.AI,Character.AI是2023年全球AI市場訪問量第二大的人工智能平臺,也是角色扮演類AI應用中訪問量最高的產品,而在日本的 App Store 和 Google Play 榜單上,AI 社交產品難覓蹤影。

我國出海到日本市場、以日本市場為主的AI社交產品,也“進攻”失敗。比如百度面向海外市場推出的Synclub,官方語言只有日語和英語,從2023年3月上線至2024年7月,Synclub在日本地區的雙端下載量約為30萬,雙端累計商店收入約為7.5萬美元。其近期的最高榜單成績,也僅為 iOS 娛樂下載榜第 36 位。

另一款來自韓國的AI聊天應用“Lovey Dovey”,上線以后在中國香港、中國臺灣、韓國、日本四個地區的下載量相對穩定,在娛樂應用下載榜上長期霸榜TOP50內。不過,最新數據,其全球用戶數僅為 35 萬,還分散在其他市場。

日本這個動漫游戲產業高度發達、二次元文化長盛不衰的市場,固然能給虛擬陪伴/伴侶、AI社交等新技術、新事物提供成長的環境,但不能忽視的是,這個市場的用戶對于交互的沉浸感、角色和內容也有著更高的要求。現在的陪伴型產品包括各類AI社交應用,顯然離達標還較遠,而這又何嘗不是所有市場上AI社交產品的一個共同問題?

沒有爆款角色,就沒有出圈的產品

2024年初,AI情感陪伴產品還是我國創投圈最火的品類之一,無論大廠還是初創公司,紛紛推出了主打社交的AI產品。但今年,無論國內還是海外,頭部的AI社交產品均增長乏力。

根據點點數據的監測,2025年1月到5月,字節的貓箱,蘋果端月下載量從264萬下滑到了61萬,DAU從59萬下滑到了49萬。同樣是頭部產品的星野,蘋果端的月下載量也從486萬下滑至93萬。即便是Character.AI,自去年年中,全球雙端下載量下滑的趨勢同樣明顯。

與其他AI應用不同,AI情感陪伴產品或者說AI社交不單是技術變革效率的產物,更核心的應該是一種能建立起情感連接的工具。但是如今大模型在長時記憶、前后一致性等方面的缺陷,根本無法滿足用戶對情感陪伴的需求和反饋,這是AI社交產品短短時間內已然出現增長乏力的根本緣由。

不過目前市場上的AI社交產品,存在的不只是技術問題,同質化更加消耗用戶的熱情,單AI角色一項,就不過關。

我們看到,在大規模開放UGC角色創作的背景下,大量同質化的AI角色形象占據了各大AI社交App的首頁。這雖然滿足了用戶對AI陪伴角色的不同需求,讓他們可以根據自己所想制造屬于自己的“陪伴者”,可是僅從視覺效果上,這就使得這些AI角色難以吸引用戶主動去和她(他)建立情感連接。

尤其是對比游戲、動漫里的精美或個性人物,這些AI角色顯得非常粗糙,且缺乏辨識度,所以說,在日本市場,我們或許不難理解為什么AI社交產品掀不起多大的水花。

Ani的爆火也側面證實了當前一個出圈的AI角色對AI社交產品的重要性。前段時間,由馬斯克領導的xAI公司宣布,其人工智能聊天機器人Grok推出了一項全新功能—“伴侶模式”,一位哥特風格的動漫女孩“Ani”和一只卡通風格的紅熊貓“壞魯迪”(Bad Rudy)上線。Ani不僅在技術圈引發熱議,還迅速蔓延到二次元和Cosplay圈層,獲得了年輕用戶的認可和主動傳播。

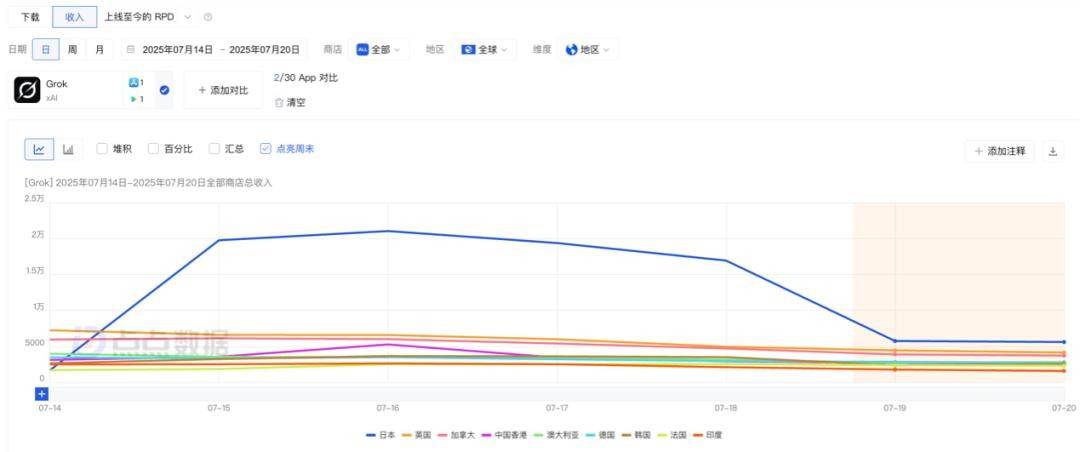

而這直接助推最新大模型 Grok4 熱度飆升,甚至開辟了日本這片AI社交的“荒漠”。

點點數據顯示,AI 角色上線后,「Grok」在日本的單日下載量增長至近 5w,較上月均值增長超 15 倍。增長也轉化為收入,由于“陪伴模式”僅對訂閱用戶完整開放,「Grok」一度躥升至日本 iOS 效率暢銷榜 Top4,達成上線以來最好成績,日本也一躍成為「Grok」第二大收入市場。

對于AI社交產品而言,內容生成的優質與否依靠大模型,但事實是現在的模型能力無法穩定地提供能取悅用戶的高質量內容。如果在AI角色、AI玩法等方面再沒有創新,等待它們的自然是被拋棄。

下一次技術變革來臨前,AI社交可能已經死了

當虛擬陪伴逐漸演變為現代社會的剛性需求,AI伴侶憑借其可規模化、個性化和強互動性的特征,一度被認為是大模型技術商業化落地的主賽道之一。然而,僅僅一年時間,這個賽道已經有了“失寵”的意味。

資本的熱情出現了明顯降溫。今年以來,AI社交領域并未涌現大額融資案例,AI社交產品似乎慢慢淡出了VC與大廠的核心戰略視野。那些缺乏大廠及明星初創公司背景的小型產品,有的已經消失在市場,而頭部AI社交產品中,即使背靠大廠,發展也不盡如人意,像閱文旗下的AI語音對話社交產品“筑夢島”,因低俗擦邊內容被責令下架整改。

不止國內,監管這把“達摩克利斯之劍”,還曾讓Talkie、LiveMe、Tango等明星AI情感陪伴產品,在全球雙端下架。

站在整個AI技術及應用領域的視角上,我們能夠看出,AI社交興起,一個關鍵原因是生成式AI突然爆發,當時情感陪伴被認為是AI技術落地的一個重要場景。但現在,隨著AI技術的應用場景越發廣泛,AI社交的戰略價值自然逐漸下降。比如以學習輔導為核心的“AI+教育”應用,在用戶規模和粘性上已全面超越泛娛樂及生活類應用,成為最成功的垂直場景。

從泛娛樂、泛聊天,向更具生產力屬性的“工作學習”場景深度滲透,也是今年AI技術落地的一個發展趨勢。

AI社交從風口上跌落,還在于其商業價值的泡沫被戳破。相關研報顯示,海外頭部產品Character.AI的2.33億月活,僅對應1670萬美元年收入,用戶付費率(ARPU)低至0.72美元/年,甚至無法覆蓋人力成本。

在國內,AI社交產品同樣面臨高投入、低回報的尷尬。據某自媒體從業內知情人士了解,某頭部出海AI情感陪伴產品的平均日流水,穩定在4萬美元以內,而該產品每個季度用于增長的支出,就高達數千萬美元。高成本的投流,不僅沒帶來預期的增長,反而用戶留存低下。

QuestMobile發布的報告顯示,2024年上半年,主流AI情感陪伴應用的月均使用天數,基本低于5天。

悲觀來看,AI社交除了等待下一次技術變革,似乎沒有重新站在風口的可能。只是,商業變現前景不明,再加上被投資人拋棄,融不到錢,恐怕在下一次技術變革來臨前,大部分AI社交產品或許已經死掉,或是長期消失在大眾視野。

出海未必是條明路,就像在孤獨經濟盛行的日本,AI社交還難以抓住用戶的心。

當然,當新一輪的重大技術變革出現,同樣會催生又一輪的AI社交創新熱潮,因為孤獨所滋生的情感陪伴需求是真需求,而非偽需求。

道總有理,曾用名歪道道,互聯網與科技圈新媒體。本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載。