文丨羅弋

出品丨消費最前線

2025年上半年,名創優品收入為93.93億元,同比增長21.1%,但歸屬于公司股東的凈利潤為9.06億元,同比下跌了22.6%。同時,內地門店出現負增長,凈減少門店81家,同店GMV自去年也開始出現下滑。

面對這一態勢,葉國富一心想要改變。

他在羅永浩的《十字路口》里表示,未來兩年,名創優品將關閉并重開80%的全球門店,“騰籠換鳥”,實現從零售公司向文化創意公司的轉變。當然,IP化轉型不是放棄原有的品類優勢,而是IP+品類的雙輪驅動。

目前,名創優品旗下主要有兩大品牌:一是自2013年開設門店的名創優品,英文為MINISO,產品涵蓋生活家居、小型電子產品、紡織品、美妝工具、玩具、零食等多個品類;二是2020年推出的潮玩品牌TOP TOY,產品包括盲盒、積木、手辦、玩偶等潮流玩具。

前者在早年間定位“十元雜貨鋪”,發展至今,似乎不如后者的潮玩生意受年輕人歡迎。

葉國富想撕掉原先的雜貨標簽,在一系列的生活品類里加上IP內容。事實證明,他也的確在那么做,《每日經濟新聞》報道,名創優品的全新店態MINISO LAND規劃的IP產品占比高達70% ~80%。

但這屆年輕人真的需要一家有“內容”的名創優品嗎?這值得葉國富認真衡量。

生活零售,當真“不值錢”嗎?

提及記憶中的名創優品:高性價比的“寶藏天堂”、一站式解決生活剛需、花很少錢就能獲得的快樂、隨心所欲的購物體驗……尤其對于90后,名創優品更是青春的一部分,只花幾十塊錢就能帶走的“精致感”。

但也正因為如此,名創優品的客單價一直上不去。

數據顯示,國內門店平均客單價從2023年的37.6元升至2024年,也只有38.1元。而在電商平臺的沖擊下,曾經備受學生黨、年輕人追捧的性價比,也不再是名創優品的主力優點,畢竟拼多多、1688這類電商在便利性、品類、低價可以做得更好。

葉國富想要轉型,其中一個最大的目的就是提高“十元店”定位的產品溢價、增加客單價。

事實也印證,與二次元、IP相關的產品會比普通商品溢價程度更高。華西證券發布的研報測算,IP聯名商品相對于同功能屬性的一般商品,溢價率在20%以上。廣發證券調研數據也顯示,名創優品IP產品相較白牌產品的溢價率在25%-200%之間。

其次,年輕的消費者愿意為IP版權溢價付費,用二次元裝點生活,張揚個性。智研瞻產業研究院統計顯示,2020年中國文創產品行業市場規模755.12億元,2024年中國文創產品行業市場規模999.82億元,同比增長7.98%,預計2031年達到1821.30億元,同比增長8.41%。

但從性價比雜貨鋪向IP文創集合店變遷,能緩解名創優品增收不增利、發展天花板的焦慮嗎?

首先,無論是IP授權、還是自我孵化,都加劇了成本與利潤的失衡。

目前,名創優品雖在發力自有IP,但外部IP的占比居高不下,2025年第一季度IP授權費用達1.04億元,同比增幅39.6%,遠超18.9%的營收增速。2025年前九個月,公司營業利潤同比下滑超過10%,歸母凈利潤的降幅更是擴大至25.68%。

旗下的TOP TOY更是由于原創頭部IP較少,其盈利能力一直比泡泡瑪特要低。

至于原創IP,似乎與自身零售基因和市場規律相悖。

一方面,原創IP的培育周期與名創優品的快周轉邏輯有些割裂,從IP概念孵化、形象打磨到情感價值沉淀,需要長期持續的投入,絕非短期工程。更關鍵的是,IP能否走紅取決于審美契合、情感共鳴、傳播機遇等多重不可控因素。

成功的偶然性意味著,企業無法通過規模化復制或標準化運營實現穩定產出。

其二,IP熱度天然具有時效性,消費市場的審美偏好始終處于流動變化中,契合大眾趣味的IP形象,很可能因新潮流的涌現、情感的淡化而過時。“曇花一現”的屬性與零售行業對庫存周轉、產品生命周期的要求形成沖突。

典型的例子是拉布布。得物數據顯示,第三代拉布布端盒價從峰值3784元降至784元,降幅達79%;第二代和第一代拉布布,端盒價較此前峰值也分別下降67%和50%。被炒至萬元的拉布布“本我”隱藏款,如今僅需829元。

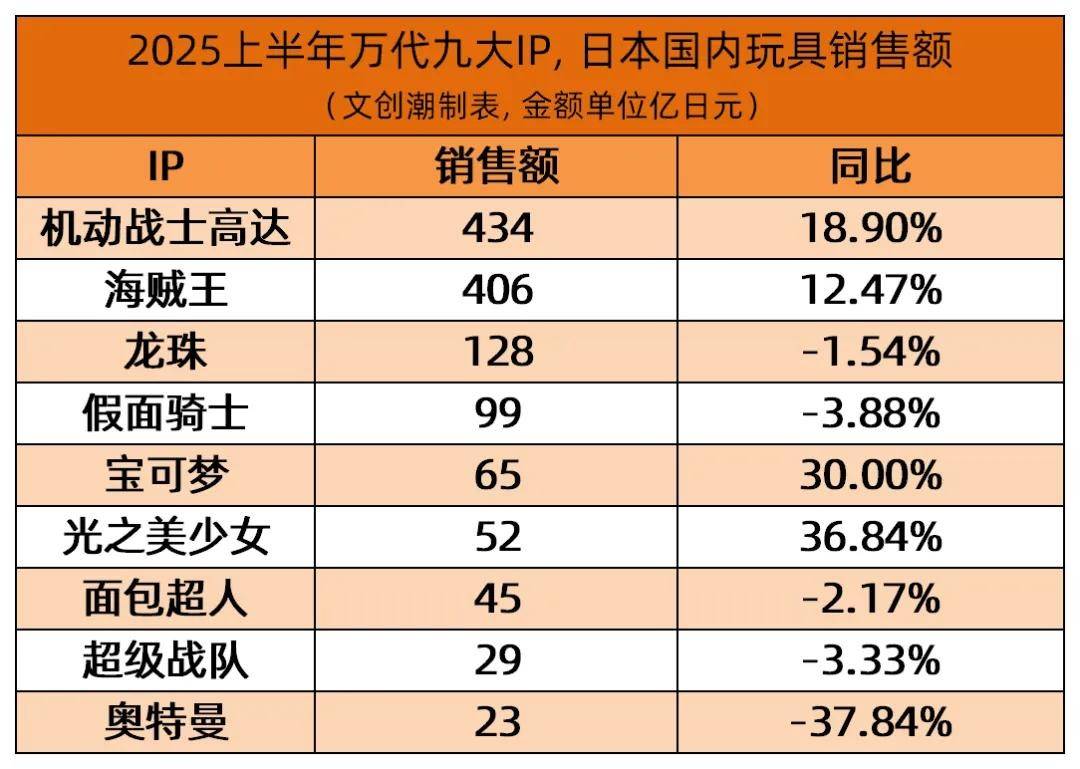

2025年,連二次元大戶的日本市場,“萬代九大IP”都有超過一半出現銷量同比負增長,其中包括奧特曼。

另外,名創優品押注文創路線,其實不及生活零售的模式穩定可靠。

畢竟,生活零售有40萬億元的消費零售大盤為根基。《2025—2030年中國日用百貨行業市場調查研究及投資前景分析報告》預計,2025 年將突破4.05萬億元,同比增長 4.7%。同時,高達52.38%的消費者在購買日用產品和服務時,注重性價比。

這些構筑了整個生活零售的抗風險基本盤,也讓名創優品未來的內容轉型與整個日常零售背道而馳。在日用品領域,價格始終是第一決策因素,對相關企業而言,維持價格競爭力不僅是經營策略,更是生存必需。

其次,二次元消費并沒有想象中那么火熱。今年以來,各地倒閉的二次元零售店數不勝數,前五個月,全國已有超過百家谷子店紛紛閉店,廣州的動漫星城,今年二季度收入同比已經下滑32%,上半年跌幅8.8%。

如此一看,還是曾經的名創優品更貼合大眾消費氛圍。

開什么店,名創優品“想好”了嗎?

一個比較矛盾的問題:名創優品目前的主要客戶群、門店基本以三四線城市為主。

門店這邊。截至2024年12月31日,名創優品在中國的門店總共為4386家,其中分布于二線城市和三線城市及更低城市分別為1822家和1977家,占比超86%。2022年前后,企業還加速拓展了下沉市場。

2023年一則數據顯示,國內門店中,名創優品一線城市門店較2022年同期減少19家,三線或低線城市門店則增加了170家,增幅達到13%。客戶群這邊,第三方數據顯示,18-28歲群體占比大多數,三線及以下城市用戶占比超一半。

但如果想要往IP內容方向轉型,這一賽道的重點消費群體還是集中在一二線城市。

統計顯示,國內二次元消費以一線、新一線及二線城市為主。

一線城市中,上海的二次元商業體最為密集,有12家之多;北京次之,共計7家;廣州6家、深圳5家。新一線城市中,南京的數量最多,共6家;武漢次之,共5家;杭州、成都、天津、合肥各有4家;重慶、鄭州、無錫、西安等各有3家。

相比五環內年輕人主導 IP 潮流、撬動千億消費市場,下沉市場的年輕人始終難以擺脫“追隨者”的定位,其消費能力、IP 忠誠度與二次元文化基礎都不足。去年,刺猬公社在《縣城漫展,一地雞毛》描繪,漫展規模不過數百人,參與者多為中小學生,核心粉絲寥寥無幾。

一旦小鎮青年無法形成長期消費潮流,就很難撐起企業轉型的野心。

有意思的是,名創優品想要通過IP轉型實現的進一步溢價,與下沉市場的消費邏輯存在天然沖突。過去很長一段時間,名創優品超過95%的產品零售價格低于50元人民幣,這讓其門店數量在低線城市一騎絕塵。

到潮玩興起的時代,小鎮青年對其追捧,也是因為相比泡泡瑪特,名創優品更有性價比。

當前,不止五環外,整個潮玩與IP文創市場都在逐步向合理定價轉變。11月,“泡泡瑪特直播事故”登頂微博熱搜第一,閱讀量破5億,“79 元掛鏈成本 4元”等衍生話題引發全網對潮玩高溢價的聲討。

這幾年,名創優品似乎陷入了“門店定位”迷茫期。

九派新聞報道,早在2024年10月,官方提出構建七層店態矩陣:MINISO LAND、勢能店、主題店、旗艦/次主力店、常規店、MINISO GO和快閃店,一類是IP聯名集合店,另一類主打品類場景化。

到今年2月,2025年度渠道戰略變成了五層:MINISO LAND、旗艦店、主題店、常規店和快閃店。再到6月份,店鋪矩陣包含六種店型,包括MINISO LAND、MINISO SPACE、MINISO FRIENDS、旗艦店、常規店及快閃店。

對比三次店陣更迭:MINISO LAND、旗艦店、常規店及快閃店這四大店型始終得到了保留,勢能店與MINISO GO最先被取消,此前包含MINISO PET和MINISO GO的主題店被MINISO FRIENDS所替代,并新加入了MINISO SPACE。

各店的IP占比也不盡相同。

據悉,旗艦店檔次會稍微下沉,IP占比可能在40%或者50%的區間。而Miniso Space/Friends有百分之八九十的IP占比。Miniso Land目前開的10家店基本上是75%以上的IP占比,常規店鋪IP則控制在20%—30%的水平。

這種頻繁調整背后,或許是因為品牌轉型與下沉基本盤的反差難以調和。

時至今日,葉國富又公開表示要“騰籠換鳥”,將名創優品80%的門店關閉重開,截至目前,名創優品全球門店網絡已超7000家,80%就意味著近6000家門店將推倒重來。

可以確認的是,名創優品一心想要提升品牌形象。

接連在武漢、深圳和杭州等城市落地MINISO FRIENDS和MINISO LAND新店態。瞄準高流量、高勢能的頂奢商圈,在海外將大店開進倫敦牛津街、紐約時代廣場、紐約曼哈頓第五大道、巴黎老佛爺百貨。

究其原因,還是因為那些曾撐起品牌規模擴張的低線消費者,滿足不了葉國富的野心了。

這盤“大棋”下得通嗎?

整個零售大盤中,線下零售開始趕超線上零售,這是不爭的事實。

國家統計局數據顯示,今年前三季度社會消費品零售總額36.59萬億元,全國網上零售額占社會消費品零售總額的比重為30.84%,電商總滲透率為25.02%,創下近四年新低。增速從2021年前三季度的14.75%一路下滑,2024年前三季度在零增長區間徘徊。

反觀線下,零售額在經歷2022年的短暫負增長后,增速逐步回升,并在2024年以4.59%的增速反超了線上的0.67%。過去五年,全國網上零售額占社會零售總額的30%,線下零售總額牢牢占據著約70%的份額。

但線下零售如此平穩,能吃到紅利的企業也不多。

對比2025年與2024年的數據,在24家主要上市零售企業中,18家企業營收同比下滑,19家企業利潤萎縮。“大型零售企業營業收入指數”顯示,2025年Q3指數是1167點,環比下降了2.7%,同比下降了9.5%。

未來,整個零售界到底該往哪個方向走?

去年,名創優品集團在第三季度的電話會議里,把未來零售行業的兩大趨勢分為品質零售、興趣零售。

前者以品質為根本,代表是山姆、胖東來、沃爾瑪。精準捕捉消費者的理性升級需求,不再只滿足商品的基礎功能,而是聚焦綜合價值,讓“品質”成為貫穿商業全流程的核心變量,最終實現“用戶價值、商業效率、品牌資產”的長期統一。

后者的代表包括名創優品、泡泡瑪特、文創店、谷子店。以用戶興趣為中心,通過內容激活潛在消費需求,不是簡單賣產品,而是通過興趣圖譜構建、場景化體驗和社交裂變,將非必需性消費轉化為情感連接與身份認同的載體。

就目前來看,葉國富的野心早已跳出“十元店升級”的框架,一邊是名創優品押注的“內容化、高溢價”路線,另一邊是永輝超市爆改胖東來,企業未來的走向似乎橫跨“品質零售 + 興趣消費”的全場景零售生態。

然而,魚和熊掌,可以兼得嗎?

據悉,收購的永輝超市成為拖累企業盈利增長的主要原因之一。2025年三季度,名創優品以權益法入賬的投資公司虧損約1.5億元,上一年同期盈利200萬元,虧損主要原因來自收購的永輝超市。

2025年前三季度,名創優品權益法入賬的投資公司虧損2.8億元,同樣主要源于收購的永輝超市。其次,財務成本增長的主要原因也是因收購永輝超市而導致借款的大幅增長。2025年三季度末,名創優品長短期借款達到75.1億元。

而2024年末,公司長短期借款還不到6億元。

但在葉國富的設想里,永輝未來的定位就是中產與小中產,這也是為什么永輝爆改胖東來的原因。只不過,改造并沒有帶來太明顯的結果,2025年前三季度,永輝超市歸母凈利潤虧損約7.1億元,虧損同比擴大811.6%。

除了2025年第一季度的歸屬于上市公司股東的凈利潤為正,胖改以來的另外5個季度,永輝每個季度都虧損3億以上的金額,2024年第四季度虧損超13億人民幣,凈利率在-10.65%—0.84%之間徘徊。

事實上,葉國富目前面臨至少三重困境:Miniso的下沉門店帶來了規模,但客單價低、增長見頂;IP轉型能提升利潤,但客群基數不算太大、難以規模化;收購永輝能擴大零售規模,但目前的模式又拉低整體盈利能力。

這盤棋,究竟要怎么下,還需多費些氣力。

消費最前線,為您提供專業極致中立的商業觀察,本文為原創文章,謝絕保留作者相關信息的任何形式的轉載。