文丨江心白

出品丨消費最前線

最近,財報數據不怎么景氣的光明,盯上了“寵物經濟”。

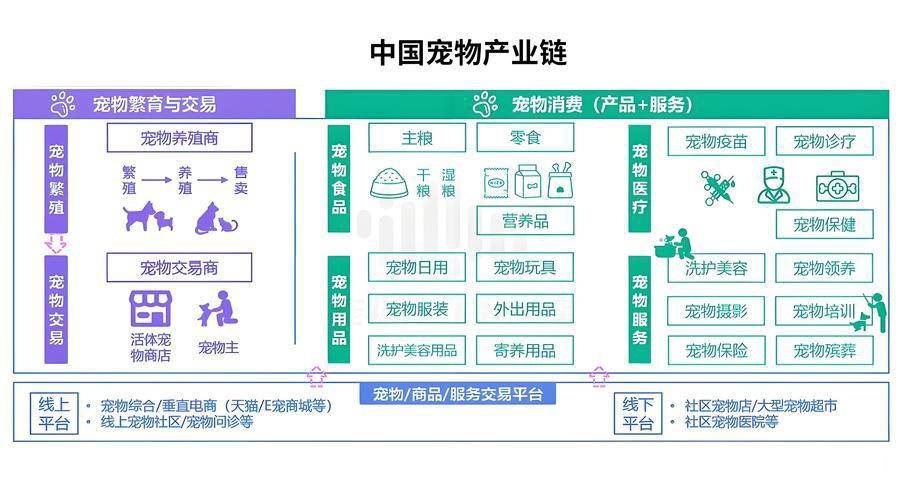

《2025年中國寵物行業白皮書》顯示,2024年中國城鎮寵物數量已超過1.24億只,養寵家庭滲透率增至22%。截至2024年底,國內寵物市場規模已突破5800億元大關,寵物食品從2015年的約280億元,一路增長至2024年的2272億元。

怎么看,這都不算是一個藍海市場,況且在光明之前,國內頭部乳企伊利、蒙牛、貝因美……基本以各種方式入局。整個寵物市場也高度成熟,國際上,有雀巢、瑪氏、本土有乖寶寵物、中寵股份。

其他跨界的品牌也不少:三只松鼠、中飲巴比……

10月15日,2025年雙11預售啟動僅半小時,天貓寵物預售金額已超去年預售首日全天。開賣1小時,弗列加特、皇家、大寵愛、許翠花等18個品牌成交破千萬,587個品牌實現同比翻倍增長。

在此背景下,光明的加入,能激起一定的水花嗎?一切還是個未知數。

下一步,寵物經濟“拼”研發?

光明跨界寵物經濟的原因很簡單,其在乳業賽道上持續承壓。

2025年前三季度,其營收同比下降0.99%至182.31億元,凈利潤同比大跌 25.05% 至 0.87 億元,這已是公司連續三年營收下滑,第三季度更是錄得 1.3 億元凈虧損。對比伊利同期 104.26 億元的凈利潤,主業增長愈顯乏力。

因此,寵物經濟的布局被企業寄予厚望。畢竟艾媒咨詢也預測過,到2028年中國寵物經濟規模將達1.15萬億元,其中寵物食品占比超60%,這片市場似乎本就是傳統食品企業的新增長極。

從基礎條件來看,光明乳業并非沒有入局的底氣。

首先,企業成熟的供應鏈與品控體系,可復用于寵物食品生產;其次,多年積累的食品研發經驗,理論上也具備向寵物營養領域遷移的可能性。

更何況當前寵物行業仍處于中小企業主導的階段:

2018-2023 年注冊的寵物相關企業中個體戶占比75.8%,2023年淘寶天貓寵物銷量前十品牌里6家都是小微企業。傳統巨頭加入后,若能發揮大企業的優勢,應該可以在賽道中占據先機,并進一步提升整個行業的市場規范。

然而,值得注意的是,光明的研發優勢在寵物行業的競爭格局中,未必能算得上突出。

2025年上半年,光明研發投入同比增長41.49%至 6223.91萬元,但前三季度研發總支出仍不足1億元,且全年新增專利授權僅5個,同比銳減 80.77%,這樣的研發投入與產出,在寵物行業開啟“高研發”時代中顯得力不從心。

先來看寵物賽道內的頭部企業,其研發成本基本與一家頭部乳企持平。

比如,乖寶寵物近3年研發投入超2億元,研發強度穩定在 3.8%,遠超 2.3% 的行業平均水平;2025 年前三季度其研發費用達 7022.71萬元,同比增長17.09%,累計獲得 329 項授權專利。

再比如,中寵股份2025年前三季度研發費用也達0.74 億元,同比增長44.50%。

放眼全球,過去10年中,寵物食品相關的專利發布數量幾乎翻了五倍。在已授權專利方面領先的市場是韓國(占全球所有專利授權的22%)、中國大陸(17%)、美國(16%)、日本(10%)和加拿大(5%)。

也就是說,寵物經濟的核心競爭已從規模擴張轉向研發驅動。

至于為何頭部企業不惜重金投入研發,這與當下的寵物消費趨勢息息相關。

據悉,寵物消費已從“喂飽”轉向“寵好”,52% 的中國寵物主人會為寵物購買維生素、益生菌等補充劑,39% 的海外消費者挑選寵物食品時會仔細查看成分表,全球22%的貓糧新品主打皮毛護理功效,全球19%的狗糧新品宣稱具有牙齒健康和預防牙結石的功效。

在國內的電商平臺上,與毛發相關的“美毛”“防掉毛”保持高成交、快增速;“減肥”“抗過敏”市場快速起量,增速超100%;同時,“處方糧”“腸胃”相關品類依然有較好增長;“潔齒”“補水”“排毛”增速表現超50%。

高端化、精細化的消費趨勢,要求企業必須通過研發突破產品同質化。

另外,截至 2024 年,全國寵物食品生產企業數量突破 500 家,年產量接近 160 萬噸,行業年增速穩定在9%以上。但在規模擴張背后,品控、質量是第一大難關,在黑貓投訴上,麥富迪(乖寶旗下)的投訴為513條,其中大多與產品質量問題有關。

產品升級與品質保障的同步進階,倒逼企業不斷加大研發。

對光明而言,企業固然擁有供應鏈和基礎研發的底子,但在寵物食品的精準營養、功能性配方、工藝創新等核心領域,其研發投入強度、專利儲備、技術轉化效率,一時之間,怎么趕超行業頭部還有待商榷。

種種跡象顯示,光明跨界寵物經濟的邏輯雖成立,但現實的壓力不容忽視。

高端競速,誰還有機會?

就目前來看,光明在寵物賽道上,主要選擇了高端主糧路線。

據悉,在第八屆中國國際進口博覽會上,“光明友益”亮相的4款產品,包括全價無谷凍干貓糧、全價鮮肉無谷貓糧、全價全期無谷犬糧、無谷低敏老年貓糧都定位于高端主糧,畢竟主糧毛利率高。

2025年上半年,根據乖寶寵物和中寵股份的產品毛利率數據,寵物主糧的毛利率高于零食,均處于30%至50%。其中,乖寶寵物主糧的毛利率在46.23%,零食則在37.48%。中寵的主糧毛利率在36.63%,零食則在30.63%。

高端層面上,不可否認,中國寵食正在開啟“消費升級”時代。

根據“寵物道”分析,寵物經濟2.0時代,高端天然糧、定制鮮食占比提升至25%,其中針對老年犬的“認知障礙調理糧”銷售額同比激增67%,腸道菌群檢測食譜客單價突破2000元。

養寵人群正從“基礎喂養”邁入“精致養寵”的新階段,寵物消費不斷躍遷。

而在量的維度上,2024年我國專業貓糧和狗糧的使用率僅為45%和25.3%,遠低于美日等成熟市場。2024年高端貓糧、狗糧消費占比分別達31%和38%,較全球平均水平仍有超10個百分點的增長空間。

同時,中金公司的研報也顯示,對國內寵企而言,高端賽道的遠期成長空間顯著。比如,2024年,處方糧在全球高端寵糧中的占比達10.3%,市場規模達59億美元,相較日本20.7%的占比、美國13.8%的占比,我國處方糧在高端寵糧中占比僅1%。

這一增長空間,或許給了光明這些新玩家一點希望。只不過,面對這一浪潮,整個行業中企業端的布局早已箭在弦上。

據悉,為了高端化,乖寶一度將IPO籌集資金中的3.67億元用于新建高端主糧、高端零食及保健品生產線的建設工作,隨后又拿出5.6億元用于建設“年產10萬噸高端寵物食品項目”,推出定位超高端鮮肉糧的新品牌“弗列加特”。

外資陣營更以高端品牌為主力。

比如,健合集團旗下的Solid Gold、Zesty Paws兩大品牌2025年上半年分別實現17.5%和13.4%的增長,通過高端定位和產品創新搶占市場;北美品牌Halo自然光環更是在2025年4月將亞洲業務獨立運營,構建起美、中、新、泰四國協同的產線網絡。

更主要的是,其余品牌也不會輕易放過高端轉型。

一方面,全球人口結構變化與消費理念升級重構了寵物市場需求。

2024年90后寵物主占比41.2%、00后達25.6%,銀發族寵物消費偏好是80后的1.7倍,單身經濟與老齡化社會催生的情感需求,讓單只寵物年均消費從2019年的2500元增至2024年的4200元,一線城市高收入群體年支出更是突破1.5萬元。

更有高達59.3%的寵物主優先關注營養配比,49.2%重視配料組成。“人寵同源”的精細化喂養需求,讓功能性主糧、處方糧年增速超20%,凍干保健品銷量甚至增長8倍、魚油增長9 倍,乳鐵蛋白增長12倍。

另一方面,從企業角度而言。

平價糧市場的同質化導致利潤空間壓縮,而高端市場毛利更高,用戶粘性更強。2025年上半年,佩蒂股份攻堅中高端市場,高附加值品類毛利率提升,營養肉質零食毛利率同比增長675%至36.62%,主糧及濕糧類產品毛利率增長11.04%至33.27%。

在這場高端競賽中,光明不是沒有機會。作為深耕食品領域的老牌企業,安全、高品質的品牌認知,在一定程度上降低了消費者信任成本。乳制品品控體系、人體營養“精準配比”經驗又可以復制至寵物主糧。

據悉,光明友益進行了試吃活動,試吃結果顯示,53.21%的寵物謹慎嗅聞后進食,26.28%的寵物直接吃光,同時,81.41%的寵物生理指標穩定,部分寵物還出現了美毛、減淚痕等積極變化。

換句話說,光明的機會,藏在寵物消費行業的結構性紅利里,雖然這絕非易事。

線下巨頭,仍需努力?

在光明宣布要跨界寵物經濟時,一個質疑擺在面前:以線下業態為主的傳統巨頭,遇上以線上業態為主的寵物消費,二者之間能有多少匹配度?

首先,線上渠道是寵物行業第一大銷售渠道,主糧線上渠道銷售占比超8成。根據《2023年-2024中國寵物行業白皮書》,2023年寵主購買主糧的傳統線上渠道占比達80%,排名第二的是寵物店渠道,占比達31.8%。

同時,2023年直播平臺上升幅度較大,為6.3個百分點。

2025年,小紅書、抖音等內容平臺上的寵物消費表現出色。以抖音為例,進入2025年以來,平臺寵物類目銷售額同比增長高達95%,新銳品牌同比增長75%,已有超過1500家萌寵類商家年店播銷售額突破百萬。

也正因如此,線上銷售逐漸接近天花板,流量增長越發困難。

2025年上半年,A股四大寵物企業的銷售成本也印證了這一點。乖寶寵物有同比猛增47.34%、高達6.8億元的銷售費用投入;中寵股份銷售費用同比增長35.81%,路斯股份同比增長21.32%;佩蒂股份也同比增長9.56%。

所以在未來,寵物消費重點布局線下,不是沒有可能。

第一,線下渠道商品零售止跌回暖,實體服務分化發展。第二,寵物門店突破九萬家,綜合寵物店占比較高。截止2024年12月,“寵業家數據庫”小程序共收錄營業中的寵物店93986家,其中包括了綜合寵物店超7萬家、單一商品門店1.65萬家、單一活體門店近7000家。

對于企業而言,這一度降低了入局線下的渠道成本,也可以轉向更具有盈利空間的服務端。

有意思的是,一些零售企業也在拓展寵物區。名創優品在廣州、上海、北京等區域將寵物業務單獨放大,做成MINISO PET專區。這兩年,線下誕生了不少寵物零售門店,SUPAW HUB,派特鮮生、電力寵物百貨、MARSMART火星寵物超市。

據悉,派特鮮生店的創始人是盒馬鮮生出身。門店內自有品牌占比超50%,量販零食散裝產品品類數量超300,合作的品牌包括巴比食品、寵之愛、福貝、耐威克、Kojima、派森、雀巢、鮮朗、小佩、中寵、中譽等十多家。

作為傳統線下巨頭,光明恰好能借勢線下寵物業態興起的行業紅利。不過,線下優勢能否真正轉化為寵物賽道的競爭力,還要看光明是否能跳出乳業“規模化鋪貨”的慣性。事實上,相比于傳統賣貨,線下寵物消費更注重服務體驗交付。

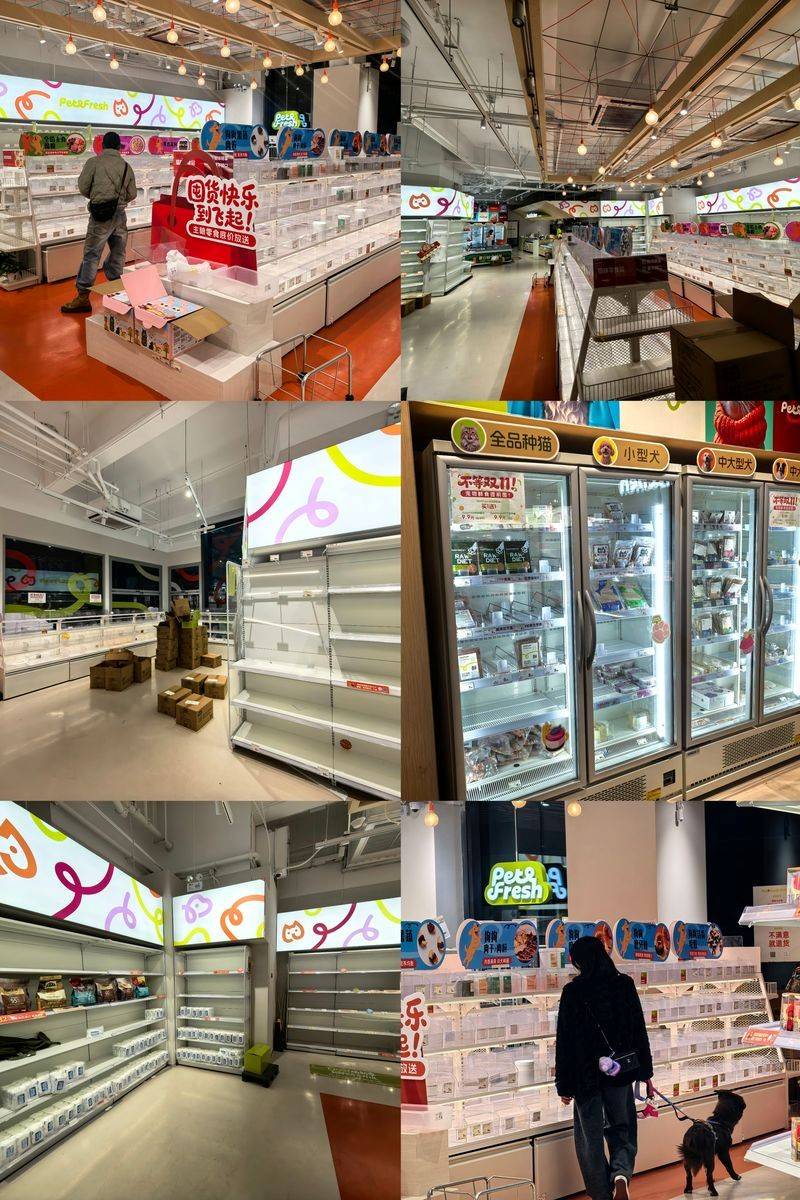

即將關門的派特鮮生

即將關門的派特鮮生

2024年,在洗美、寄養方面,寵主對寵物店的偏好度大幅上升。其中,選擇寵物店為寵物洗美的占比為68.3%,較2023年上升9.2個百分點。選擇寵物店寄養寵物的占比為50.9%,較2023年上升6個百分點。

這些服務需求成了催動線下寵物業態的主要動力,單純的賣貨,未必能讓寵物經濟的繁榮蔓延到線下。據悉,當前線下寵物零售以夫妻店為主,70%至80%的銷售還是依賴線上。

就在前幾天,曾宣稱要在2025年開出100家門店派特鮮生,開局不到9個月,接連傳出閉店消息。創始人侯毅表示:“經過討論,也經過投資方的同意,會在一兩個月中,整個退出寵物實體門店這一市場,會保留少量的線上部分。”

這一點值得光明深思,2024年中國消費者消費意愿中,乳制品在線下渠道占據九成市場,如果寵物經濟還是無法更進一步滲透到線下,那就意味著這家傳統企業在新的賽道里,要重新開始了。

消費最前線,為您提供專業極致中立的商業觀察,本文為原創文章,謝絕保留作者相關信息的任何形式的轉載。