11月2日晚,阿里巴巴集團公布2018財年第二季度業績,收入同比大增61%,創IPO以來最高增速,其中,天貓實物商品GMV同比增長49%,連續第二個季度領跑行業。在看其身后,大講資本故事二季度卻依然虧損4.030億元(來源引用第一財經日報)的京東,更加暴露了其在阿里陰影下大寫的尷尬。

易觀數據:京東越追越慢 市場份額已不足天貓一半

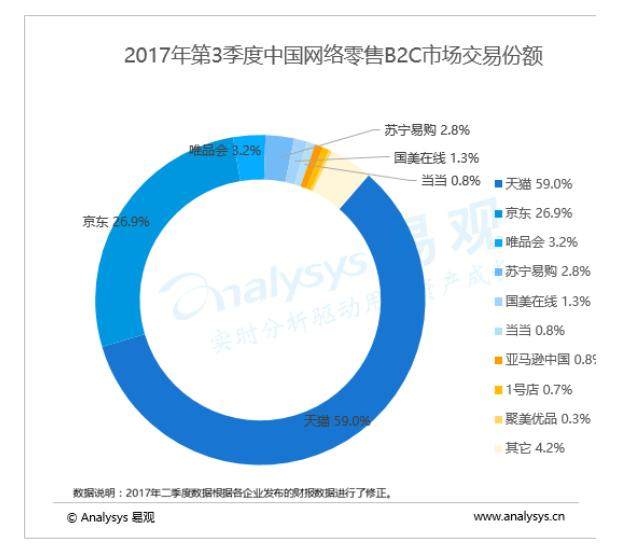

憑借著新零售商業生態的“開花結果”,阿里旗下尤其是天貓的持續高速增長,使身后的京東與其差距越拉越大。據Analysys易觀日前發布的《中國網上零售B2C市場季度監測報告》,2017年7-9月,中國網上零售B2C市場交易規模為9854.4億元人民幣,同比增長39.1%,天貓以59.0%的市場份額遙遙領先,而京東市場份額則下滑為26.9%。

按照Analysys易觀的分析,二季度是電商市場的常規淡季,但也是為三季度和年末銷售旺季蓄勢沖刺的關鍵時期。天貓引領的新零售興起成為明顯趨勢,讓電商平臺、線下零售、品牌廠商等參與者都發生革命性變化,同時也及時的反應在市場份額上。

相對于天貓在巨大體量下的商品交易額(GMV)連續兩個季度創下49%的同比增速,在激烈的市場競爭下,習慣性“對標”天貓的京東能夠拿出來講的業績實在太少。此前京東Q2財報顯示,京東增速已經落后天貓3個百分點。如今市場份額差兩倍還多,增速差距又進一步擴大到6個百分點。這意味著作為追趕者,京東已經不可能追上一個遙遙領先且跑得更快的人。疲態盡顯的京東,只能在資本市場上不停講“故事”,以勉強找到存在感。天貓的領先優勢持續擴大,也讓京東在“增速故事”終結之后面臨更大的困境--在體量遠不及天貓的前提下卻失去了增速與增長動力;在天貓新零售布局與阿里巴巴經濟體規模效應對照下,京東的單一線上渠道本質凸顯為其根本短板。而這一切的根源,歸根結底在于京東與阿里在商業模式上的巨大差距。

阿里新零售“一騎絕塵” 京東“早衰”后續增長乏力

此次阿里二季度創記錄的增速以及天貓的高增長,其根本原因得益于中國消費的巨大拉動作用,與新零售所帶來的線上線下融合的全新商業生態。依托精準的消費者洞察以及科技創新,阿里為用戶提供的價值不斷增加。同時,通過新零售戰略將線上線下整合打通,消費者享受到了優質的商品、更優化的客戶體驗以及隨時隨地購物。新零售的“福利”進一步刺激了消費,也快速地拉動了整個阿里的增長。

相比于阿里在商業模式上的創新,京東似乎還在走過去的老路。雖然,今年以來京東盡力高喊改變單一線上渠道本質的消息,劉強東甚至親自撰文提出“無界零售”概念。然而,現實情況仍然是“換湯不換藥”。京東建立于自營和物流上的競爭底牌,決定了其品牌、商家和企業之間的競爭關系。同時,自營模式又不可避免地必須自己做產品采購、網站、支付、倉儲、物流和客服等所有環節,任務異常繁瑣,難以實現與控制。而規模的增長會給這一系列環節帶來幾何級的難度增長,極大影響消費者端的體驗,再加上盈利壓力越來越促使京東與上游廠商爭利,盈利與增長愈發兩難,最終影響到增長本身。

一直將亞馬遜作為標桿的京東,從完全自營到半自營半開放平臺,也一直在經營模式上搖擺不定。如果一味地效仿亞馬遜,京東需要承受長期不盈利帶來的壓力,只能靠著在資本市場上講故事,勉強支撐起艱辛的財報數據。但是其“短視”的商業模式存在天然的“天花板”,問題十分致命。今天你可能做得很愉快,但是規模增長后就會遇到各種問題,比如在物流方面就優勢不再,進而市場份額不可避免地下滑,如今京東市場份額不足就是其“早衰”癥狀的顯現。

追趕目標,持續擴大領先優勢,盈利能力不足,商業模式后遺癥開始顯現……如今的京東更像一位年輕時透支身體的“老人”,已經在殘酷的市場競爭中開始“掉隊”。

請登錄以參與評論

現在登錄