這就是中國制造的新故事:在供應端,原本高度割裂的生產、品牌、銷售環節無縫連接起來,實現了高度一體化。在需求端,順應理性消費的趨勢,有望達成低價、優質的雙贏。

文/陳紀英

版式/夏夏

外資品牌占據金字塔頂端和腰部的好日子,漸漸結束了——精明的消費者們,不再“崇洋媚外”,唯品牌名氣是瞻。

從零售商到品牌商,從高頻的日用品到低頻的3C、家電等,這一全球最大的幾十萬億級市場,主導者移位給了中國本土品牌。

連屹立全球日化行業多年的超級巨頭寶潔,也對中國市場看走了眼。現任寶潔CEO大衛·泰勒上任三個月,數次來華調研:“寶潔一直把中國當成一個發展中市場,而實際上中國已經成為全世界消費者最挑剔的市場。”

對中國市場的誤判,GET不了消費者的興奮點只是其一,而在供應鏈的上游,那些過去屈居于后端,為外資大牌提供ODM、OEM的中國本土企業,開始走到臺前——至于在營銷、渠道層面的短板,可以交由拼多多這樣的平臺助力拼接完整。

萬億市場待位,“MADE IN CHINA”和拼多多如何講述中國制造新故事?

01?萬億市場變天

1月3日,蘋果股價一度下地10%左右,下跌源于蘋果在中國等新興市場遇冷——蘋果二十年來首次下調了收入預期。

蘋果無奈相讓的市場,被快速崛起的中國本土手機品牌吃下了。

不僅僅3C行業,高頻的日用品市場同此涼熱。

在嬰幼兒奶粉領域:外資奶粉的市場占比從高峰時期的八成,滑落到五成,嬰幼兒紙尿褲則從70%下滑到五成左右;

尤有代表性的是寶潔,這家全球日化巨頭,其在華品牌從200多個砍到了65個;而且全年營收和利潤,更是滑落到了十年之前,CEO大衛·泰勒已經不談增長了,說得是“重新贏回在華市場”。

而直接和消費者面對面的零售商企業,更早體會到了中國消費者的無情;遠東百貨累積虧損近百億新臺幣;日本最大的零售商伊藤洋華堂旗下的華堂商場,近乎全面撤出北京,退守到成都地區;曾代表高端零售的百盛商場,賣身中國資本,全面退出中國。

受到波及的,還有過去為外資企業代工的中國制造企業。

比如松發陶瓷,這家上市公司屬于陶瓷行業的龍頭企業,是北京奧運會的官方供應商,其研發的航天員陶瓷徽章,隨著神州七號飛向太空——但酒香也怕巷子深,過去松發以為外資品牌代工為主,制造設計的苦活兒累活兒自己干,但卻把豐厚利潤拱手讓給下游的外資品牌商。

到了2015年,外貿需求下滑,松發開始調轉風向,把主戰場轉回國內。

與松發境遇相同的還有家衛士,全球很多大牌的機器人都由它供應。家衛士的母公司松騰實業,不甘于只做代工,已經積累了70多項國家專利——2017年,全球掃地機器人霸主iRobot曾發起“掃地式”專利殲滅戰,松騰實業是唯一全身而退者。

手握嫻熟的生產技術,以及豐厚的專利積累,松鶴及其旗下家衛士——真地愿意永遠隱身之后,做大牌的“代工替身”嗎?

與松發、松騰代工為主不同,百亞股份,一直以中國市場為主。當外資巨頭開始撤退時,董事長馮永林希望快速補位,把區域品牌,升級為全國品牌——百亞已經做好了準備,位于重慶的400畝百亞工業園區里,26條全球領先的無人生產線川流不息。

數萬億的超級市場似乎伸手可得,但后來者松發、松騰如何拿下這個市場?在成百上千個衛生巾、紙尿褲品牌中,“西南王”百亞如何脫穎而出,成為全國消費者的新寵?

靠傳統的廣告戰和線下渠道不可行,馮永林算過一筆帳,百亞的線下的渠道費用占總成本超過50%,線上市場,流量越來越稀缺,百亞曾大幅投入營銷費用,但轉換率不佳。

02?中國制造新故事

松發和松鶴從2B到2C、從外貿到內銷的轉型難題,百亞從區域強勢品牌向全國一線品牌的升級挑戰,共同答案是“拼多多”。

12月12日,拼多多啟動了“新品牌”計劃,松發、松騰、百亞是從700多家申請企業中,首批入選的20家新品牌代表。

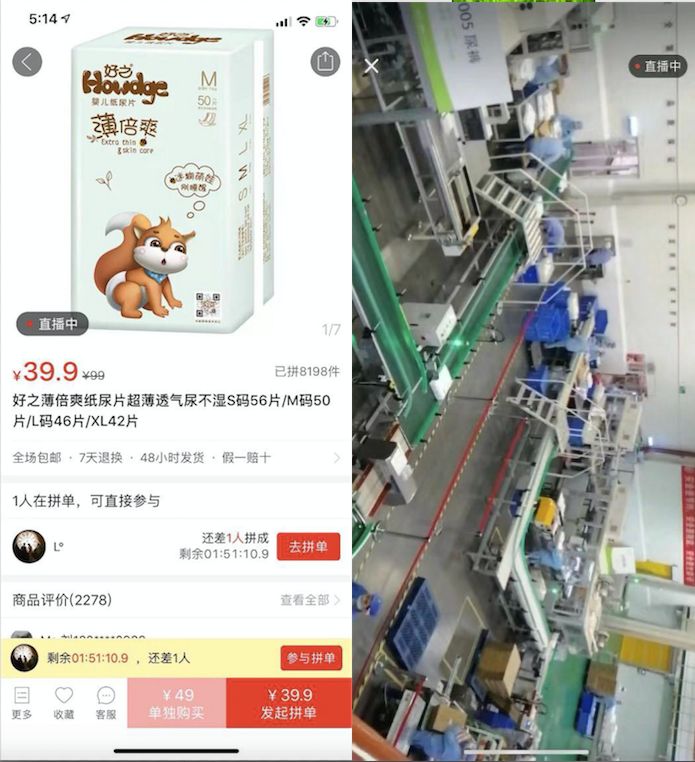

入選之后,百亞在生產車間里,安裝了一個全時段直播的攝像頭——在數百萬拼多多的用戶的注視下,剛剛生產出來的衛生巾、紙尿褲立即進入打包環節,直供消費者。

馮永林說,借助拼多多開辟的增量市場,他計劃三年再造一個新百亞——不用打廣告戰,也不用繳納高額的入場費,不用支付越來越昂貴的流量費,營銷渠道費用幾乎降低為0,行業整體積壓了兩年的庫存難題,在百亞也迎刃而解。

怎么做到的?

第一,全鏈條溯源,全時段監控,獲選品牌上傳原料采購記錄、檢測報告、生產日志等信息,打造透明工廠,解決信任難題。

家衛士貼牌價超千元的掃地機器人,專供拼多多的價格僅為288元,材質、工藝、研發、設計相差無幾,唯一的區別僅在于品牌標簽——過去,消費者寧愿多花四倍價格買品牌貨,就是因為信息不透明導致的不信賴,而品牌提供了安全感和信賴度——與其信品牌廣告,不如“眼見為實”信自己,看直播。

消費者在拼多多APP搜索“拼工廠”,即可觀看入選新品牌的工廠直播

新品牌計劃上線兩周,已有500多萬人次通過平臺觀看了直播,信任隔閡漸漸消融。

第二,極致縮減、優化供應鏈。

當進奧運、上太空的松發瓷器,從外貿市場轉到拼多多之后,原價19.9英鎊的3件套產品,降到了19.9元人民幣,而且包郵!

凝聚21道工序和9位陶瓷工藝師心血的居圖平價“國瓷”,成了拼多多爆款

訂單一下到系統,生產部門負責人發飆了,“這不是賠本賺吆喝嗎?!”

其實,大幅降低的價格,來源于供應鏈的大幅壓縮和極致優化——傳統線下和電商渠道的漫長鏈條,被壓縮為“生產——物流——消費者”,而原本消耗于中間環節的資源和投入,節省下來釋放為增量價值,回歸供需兩端,終端價大幅降低,企業也能保有可持續的合理利潤。

此外,海量需求,還實現了規模效應,以松發陶瓷為例,現在一條窯可以只燒1個產品,產能利用率提升30%以上,良品率也大幅提升。

而家衛士已開辟“拼多多直供”生產線,24小時晝夜不歇,實現產銷一體化,原本的幕后英雄,出世成為網紅品牌。

第三,穿破圈層壁,高端品牌下沉,區域品牌全國化,外貿轉內銷。

透明工廠和品牌直供打造的信任感,助力品牌得以穿透區域、收入、階層等主客觀條件劃定的圈層壁。

有著現代官窯之稱的松發陶瓷,又開發了新品牌居圖,主打“平價高質”,服務下沉市場,而原有的松發,繼續沿襲“高端設計與品質”的路線,上下映襯,互相托舉。

遠在重慶的馮永林,則洞察到三四五線消費市場的崛起——一二線城市生育愿望降低,而二胎政策的放開,讓三四線城市甚至鄉鎮市場的母嬰需求迎來了大爆發,這一市場一直是傳統渠道和傳統品牌商的短板,通過拼多多,百亞科技順利承接這一紅利。

松騰則通過拼多多實現了從外貿到內銷的轉型,受制于人的窘境和風險得到了改善——國內市場的份額占比達到50%以上,才算到了一個相對安全線。

第四,及時洞察需求,指導上游生產,提供流量和大數據傾斜。

2018年首選的20家新品牌,以及2019年計劃的100家,主要傾向以代工、外銷為主的工廠和企業,這類企業的長板在于生產、設計等環節,但營銷和渠道是短板,抵御風險能力差。

對此,針對”新品牌計劃”總計的1000家工廠,拼多多將提供大數據、專家診斷、研發建議等扶持,并在合適的條件下,傾斜流量資源以支持工廠發展。

第五,落地按需定制的C2M模式落地。

僅僅價格便宜就夠了嗎?滿足越來越挑剔的中國消費者,唯有按需定制的C2M:需求前置、按需定制,柔性生產,而在供應端,C2M讓對廠家不再盲人摸象,有望徹底解決庫存和積壓的難題。

C2M的前提,是精準收集、甚至洞察、預測個性需求,然后把這些個性需求匯集,合并同類項。反饋到生產環節時,其實已經能實現一定程度的規模化,才能成就高性價比的個性定制。

比如,拼多多曾結合需求分析,向某雨傘制造企業提出了“五次折疊”雨傘的建議,該款產品在2天內便銷售了8萬把。

這就是中國制造的新故事:在供應端,原本高度割裂的生產、品牌、銷售環節無縫連接起來,實現了高度一體化。在需求端,則實現了低價、優質的雙贏。

03?拼多多的下半場

開始講述“中國制造新故事”的拼多多,其實開啟了它的下半場。

上半場,拼多多的創新,更多集中在需求端,它通過“迪士尼+Costco”的低價拼團模式,聚攏了3.86億的活躍用戶,現在這些用戶中過半來自一二線城市。

拼多多的3億多用戶,很多都是移動時代的新增電商用戶——就和當初的淘寶一樣,第一步滿足的必然是買得到買得便宜的問題,在C端的用戶廣泛覆蓋一到七線城市后,拼多多開始把更多精力轉移到供應端。

不過,拼多多對供應端的升級,路線和京東和阿里都大有不同。京東的主要精力,還是引進現成的頭部品牌。阿里則是左手培育淘品牌,右手引進頭部品牌。拼多多似乎更愿意把主要精力,放在滋養、扶植新的品牌上。

對于剛剛3歲的拼多多來說,要去競爭全球大牌,初期很難具備絕對優勢,不如順應重品牌的虛榮消費向重品質的精明消費轉型的趨勢,扶持具有生產設計研發能力的代工企業,轉型為新品牌企業,反而可以異軍突起。

百亞有26條國際領先的流水線

而且,相比于已經廣布渠道的大品牌,新品牌成長于拼多多,其整個供應鏈都針對拼多多平臺和用戶的特點,做了精準的優化,未來其和拼多多的關系,就會愈發緊密——某種程度上,這算拼多多的獨特競爭力。

所以,拼多多聯合創始人達達說,要用釘釘子精神持續推進“新品牌計劃”。

此外,扶持起來的新品牌,從根源切入制造業,也能進一步杜絕山寨的基因——無論是過去的淘寶,還是今天的拼多多,都在不遺余力打假打山寨,假貨和山寨貨之余生態平臺,就是弊大于利的毒瘤,因此,黃崢才親自擔任雙打行動的負責人。

下沉市場蓬勃的消費需求存在,傳統品牌價格高,傳統渠道覆蓋不全,所以過去,在線下,各種山寨品牌大行其是,什么“康帥傅”等等。

現在,拼多多要用透明化生產、全鏈條溯源、質量有保障、性價比高的新品牌,去覆蓋這一市場的需求,最終良幣驅逐劣幣,把山寨品牌擠出市場。

隨著更多性價比高的新品牌上線,拼多多從五環外包圍一線城市的速度也將加快——理性消費漸成全員消費共識,蘋果等高端品牌遇冷以及百盛等中高端零售商的敗走,就是例證,在經濟增速放緩的背景下,這一大勢將尤為明顯。

這是拼多的下半場,也是中國造的新故事。

END

請登錄以參與評論

現在登錄