【烽巢網(wǎng)】

在昨天的蘋果服務(wù)發(fā)布會上,最引人注目的產(chǎn)品之一也是它最有趣的產(chǎn)品:一款名為“Apple card”的信用卡,它有實體和數(shù)字兩種版本,最多可以返還3%的現(xiàn)金。從表面上看,這款產(chǎn)品是蘋果在其他你可能已經(jīng)擁有的日常用品上銷售其品牌的一種方式。但在一張貼有蘋果標(biāo)志的鈦合金信用卡的外表下,該公司顯然在規(guī)劃后iphone時代的未來,即服務(wù)占據(jù)主導(dǎo)地位的未來,它遵循的是一種我們從未見過的模式。

在這種情況下,蘋果決定需要一款傳統(tǒng)產(chǎn)品來推廣Apple Pay,哪怕是帶有信用卡這種道德包袱的傳統(tǒng)產(chǎn)品。盡管數(shù)字錢包和支付平臺發(fā)展迅速,但全球只有不到一半的iPhone用戶使用它(在美國甚至更少)。因此,正如蘋果將與Netflix和大型有線電視公司競爭視為未來發(fā)展的一部分,通過制作自己的電視節(jié)目,并為好萊塢人才支付高薪,該公司不再將顛覆支付現(xiàn)狀視為蘋果支付向前發(fā)展的可行途徑。

國際數(shù)據(jù)公司(IDC)專門從事支付業(yè)務(wù)的全球研究主管里夫卡?格沃爾茨?利特爾(Rivka Gewirtz Little)表示:“我認(rèn)為,奇怪的是,信用卡不一定是支付領(lǐng)域的創(chuàng)新,即使它的利率和忠誠度更高。”“因此,看到一家依賴創(chuàng)新的大型科技公司走上如此傳統(tǒng)的道路——我認(rèn)為這有點奇怪。我希望看到蘋果在改變我們的支付方式方面更具創(chuàng)新性。”

多年來,隨著iPhone變得無處不在,銷售開始放緩,蘋果試圖效仿之前的應(yīng)用商店(App Store)和iTunes的成功范例,大舉進(jìn)軍電視和電影、移動支付和新聞領(lǐng)域。但在過去5年左右的時間里,蘋果一次又一次地陷入了艱難的經(jīng)濟(jì)和物流現(xiàn)實:試圖改變遠(yuǎn)不如移動軟件和音樂那么有可塑性的行業(yè)。

盡管Apple Pay可能是對未來的大膽設(shè)想,但非接觸式數(shù)字支付在美國真正成為主流可能還需要數(shù)年時間。與此同時,蘋果想向你推銷的是良性和無趣的東西——信用卡、有線電視套餐、雜志訂閱——希望它能讓自己的軟件和服務(wù)像智能手機(jī)一樣成為日常生活中不可或缺的一部分。從頭開始改變行業(yè)不再是蘋果的策略,尤其是在它追趕Netflix和Spotify等公司的時候。

蘋果的策略與亞馬遜如出一轍。這家電子商務(wù)巨頭最初銷售的是全新的、一流的產(chǎn)品,比如Kindle,然后是配備人工智能的Echo揚(yáng)聲器。但自那以后,亞馬遜利用它所贏得的消費者好感,以及它在數(shù)字店面上的影響力,向你銷售從微波爐和掛鐘到白色標(biāo)簽服裝品牌、家居用品,以及亞馬遜basics品牌的AA電池等各種產(chǎn)品。

蘋果也在做同樣的事情,使用iPhone作為最終通向每個iOS和Mac用戶轉(zhuǎn)換成一系列的多個經(jīng)常性收入流的產(chǎn)品,在某些情況下由其他公司,更好的是蘋果音樂,蘋果新聞,iCloud,或新的電視應(yīng)用。蘋果沒有做自己版本的',所有這些服務(wù)可以捆綁在一起,但該公司似乎正從亞馬遜(Amazon)的訂閱方式中汲取靈感,進(jìn)一步將iPhone用戶鎖定在一個更廣泛的生態(tài)系統(tǒng)中。

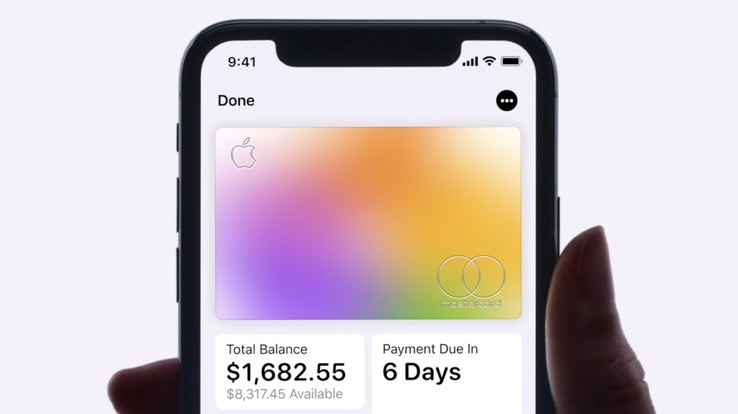

有了Apple Card,該公司又向前邁進(jìn)了一步,不僅要捕捉你消費的東西,還要捕捉你用來消費的經(jīng)濟(jì)手段。據(jù)CNET報道,蘋果并沒有重新發(fā)明輪子——這張卡不像競爭對手的新卡那樣具有非接觸式功能,所以你需要將它滑動或?qū)⑿酒斎胱x卡器,以便每次使用。相反,蘋果給用戶提供的是一種簡單的信用卡,這是一種巧妙偽裝的方式,以推動Apple Pay的采用和使用。

與計劃銷售的訂閱服務(wù)不同,Apple Card不收取年費,也不收取滯納金,而且利率據(jù)信低于行業(yè)平均水平。最重要的是,它有一個很簡單的獎勵計劃,鼓勵消費者使用蘋果支付購買蘋果產(chǎn)品,多數(shù)現(xiàn)金返還3%由于可能的事實,蘋果不再必須交出高手續(xù)費是與第三方卡。如果你必須使用實體萬事達(dá)卡,你將得到1%的回報。(當(dāng)然,當(dāng)Apple Card推出時,它將是市場上僅有的沒有注冊獎金的銀行卡之一。注冊獎金是銀行用來鼓勵人們開立新信貸額度的主要激勵機(jī)制。)

為了讓用戶真正注冊,蘋果公司嚴(yán)重依賴其隱私第一的方式。實際上,蘋果想成為你唯一真正信任的科技公司。昨天,蘋果首席執(zhí)行官蒂姆·庫克在臺上表示,這張卡不會收集你的交易數(shù)據(jù),蘋果也不會讓它的合作銀行高盛向第三方出售任何數(shù)據(jù)。但這當(dāng)然回避了一個問題:如果沒有這些通常的規(guī)定,蘋果是如何賺錢的?它不只是指望用戶陷入債務(wù),然后把他們未來幾年被迫支付的保險金裝進(jìn)口袋嗎?

其目標(biāo)可能不是盈利,至少不是服務(wù)本身。這一切都要歸功于Apple Pay。蘋果之所以推出信用卡,首先是為了推動Apple Pay的普及,并創(chuàng)造出一種數(shù)字錢包,不僅可以在現(xiàn)實世界中使用,還可以在iOS生態(tài)系統(tǒng)中使用。

信用卡和數(shù)字支付初創(chuàng)公司Brim Financial的首席執(zhí)行官兼聯(lián)合創(chuàng)始人拉莎?卡塔比(Rasha Katabi)表示:“移動錢包仍只占市場的一小部分,因此,如果你的目標(biāo)是吸引更多用戶,就需要大力推廣移動錢包,這是可以理解的。”“隨著電子商務(wù)的普及,我們已經(jīng)看到,在過去幾年里,電子商務(wù)的普及速度呈指數(shù)級增長,擁有或沒有實體卡的相關(guān)性將與電子商務(wù)的普及和從實體購物向完全在線購物的轉(zhuǎn)變密切相關(guān)。”

唯一網(wǎng)上購物蘋果真正關(guān)心發(fā)生在生態(tài)系統(tǒng):應(yīng)用內(nèi)為其新服務(wù)訂閱,小額交易在Fortnite這樣的手機(jī)游戲,Venmo-style對等與蘋果公司支付現(xiàn)金,和采購蘋果商店內(nèi)的蘋果硬件的手機(jī)應(yīng)用程序。所有這些限定現(xiàn)金獎金的3%,蘋果證實邊緣。這一安排讓我們對整個Apple Card方式有了一個有趣的了解。

通過激勵,蘋果正在創(chuàng)造一個系統(tǒng),你將在蘋果商店在現(xiàn)實世界中為一個額外的現(xiàn)金獎金支付合作伙伴,把你的應(yīng)用程序商店信用卡一個蘋果有一個更好的獎勵,和僅僅依靠物理卡當(dāng)你絕對必須。所有這一切都得益于蘋果的隱私承諾和相對可靠的安全記錄,以及一塊蘋果品牌的鈦合金作為奢侈地位的象征,其無編號的設(shè)計讓人們很容易在社交媒體上沾沾自喜。

這或許足以吸引更年輕的用戶,尤其是那些沒有大量獎勵積分和用現(xiàn)有銀行和信用卡建立的多年信用的用戶,轉(zhuǎn)向蘋果作為他們的主要信用提供商。信用卡,尤其是那些由高盛(Goldman Sachs)承銷、萬事達(dá)(Mastercard)等老古董做后盾的信用卡,并不是最具創(chuàng)新性的產(chǎn)品。電視套餐和雜志訂閱也一樣。

但蘋果的服務(wù)戰(zhàn)略與蒂姆?庫克(Tim Cook)時代的硬件戰(zhàn)略類似,并不是要搶占先機(jī),而是要提供一個以蘋果為中心的選擇,好到足以讓你沉迷其中,對離開毫無興趣。

請登錄以參與評論

現(xiàn)在登錄