小紅書上玻尿酸的妖風從未止息。

今年1月7號國家衛健委發布公告,批準華熙申報的透明質酸鈉為新食品原料,可應用于普通食品添加。

各種各樣的玻尿酸產品涌入大家的視野。

美容博主們指著自己不知道是天生的還是P出來的容顏,對大家伙說這都是吃玻尿酸吃出來的,堅持一個月你的皮膚也能發光發亮。

KOL們用力的鋪路,廠商們瘋狂的燒錢。

五花八門的產品上演新節目“舌尖上的玻尿酸”,想象力沒有止境,破解財富密碼沒有終點。

1月22號華熙推出食品玻尿酸品牌“黑零”,包括咀嚼片、軟糖、水光飲、燕窩飲等六款產品。

燕窩飲單聽名字就不簡單,莫非是燕子唾沫和牛眼提取物的混合體,鬼斧神工的造物主都不敢把劇本這么寫。

1月28號,和華熙生物同源一脈的焦點福瑞達推出“天資玉琢”牌透明質酸飲料。

商家為其扣上“保護胃黏膜、抗初老、增加關節潤滑度”等網紅光環,以30ml*30瓶/2988元的高價為黑科技賦能。

2月3號,代餐奶昔品牌WonderLab緊跟腳步推出玻尿酸軟糖。

吃著零食也能變漂亮,花點小錢就能撫平皺紋,方法看似簡單卻不由讓人疑惑,吃進去的玻尿酸有多少被沖進了馬桶里?

有多少真正發揮了作用?

透明質酸被稱為上帝的黏土,別名玻尿酸,是一種酸性黏多糖。

具有強大的鎖水保濕功效,讓皮膚看起來飽滿有彈性,廣泛運用于皮膚護理和微整形。

當年玻尿酸磨刀霍霍的走進韭菜場的時候,就已經靠著收割焦慮賺的盆滿缽滿。

如今門檻更低的口服玻尿酸,能迎來多少狂蜂浪蝶還未可知,但在這個行業里,毋庸置疑的老大就是華熙生物。

它是口服玻尿酸的幕后推手,也是掌握上游話語權的醫美翹楚。

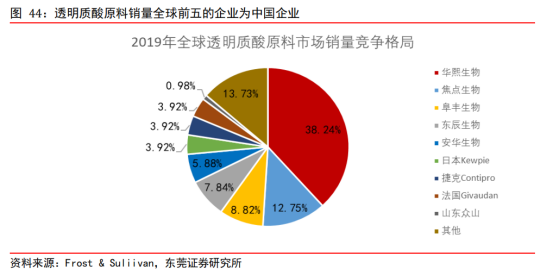

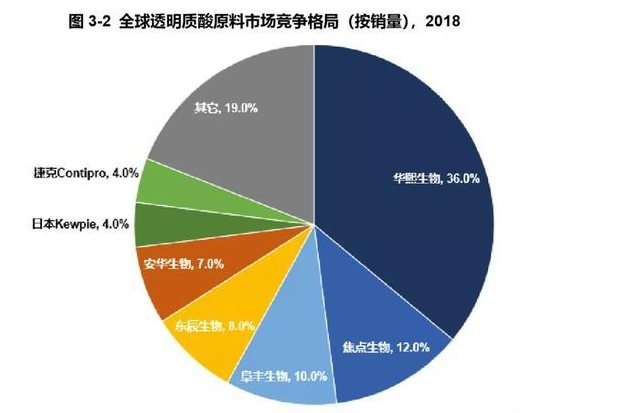

中國是全球最大的玻尿酸產銷國。

2019年透明質酸原料的總銷量占比81%,利潤幾乎都被前五大企業分割,它們都是山東本土企業,占據了全球75%的銷量。

也就是說10支玻尿酸當中,有7.5支來自山東。

華熙生物多年深耕,份額一家抵四家,地位很難被撼動。

而華熙生物的崛起,以及山東玻尿酸行業的崛起,都離不開一個叫做凌沛學的學霸。

他逆轉了玻尿酸依賴進口的局面,發明生物發酵技術,將原本天價的提取成本降低到可以接受的范圍,玻尿酸的價格也變得平民化一些。

(凌沛學)

而凌沛學的成功,似乎是為了更大的boss趙燕鋪路。

由于在玻尿酸原料研發領域獲得的成功,凌沛學牽頭成立了山東福瑞達醫藥集團,一批相關的玻尿酸企業也拔地而起。

他們在山東形成了多強并存的格局,比如之前提到的焦點生物、東辰生物、阜豐生物等等。

(趙燕)

此時的趙燕,靠著自己的經商頭腦,已經是坐擁SK大廈和華夏銀行兩座大廈的女中豪門。

她在攻讀MBA的時候結識了凌沛學的弟弟郭學平,郭學平的一句話引起了趙燕的注意。

“玻尿酸具有強大的鎖水功效,一個透明質酸分子能夠鎖住一千個水分子”。

(華熙地產拿下五棵松體育館)

鎖水保濕留住流逝的青春容顏,幾乎是每個女性的人生命題,抓住現代人的容貌焦慮,將它投放到護膚領域,一定會有很大的市場。

彼時福瑞達由于經營不善處于虧損狀態,趙燕僅用了1200萬就買下了50%的股份。她大刀闊斧的對這個充滿潛力的公司進行改革,建廠研發,一切都指向消費者。

七年的時間,公司成為了全球最大的玻尿酸生產研發企業。由于趙燕的加入,福瑞達已經改名為山東華熙福瑞達有限公司。

而由于股權被稀釋,凌沛學徹底退出了股東層,華熙和福瑞達分家,趙燕如愿成為玻尿酸領域的最強BOSS。

此時另一位女王簡軍還在巴拿馬上班,命運已經朝她伸出了點化之手。

目睹一位老人在注射玻尿酸之后,皺紋有減輕的狀態,簡軍發現事情并不簡單。

她在外國學習午餐美容,回國以后說干就干,創立了愛美客開始打江山。

(左趙燕,右簡軍)

華熙生物著力于原材料的生產,愛美客看重醫美研發,她們在不同的方向上殊途同歸,賺的盆滿缽滿。

華熙生物2019年在科創板上市,上市時市值超過400億,愛美客緊隨其后在2020年登陸科創板,市值達到420億,兩位女富豪江山穩固。

還有一個不走尋常路的企業,它就是昊海生科。

2007年成立的它是一家空殼公司,靠著敏銳的目光掃描收購大量玻尿酸相關企業,悄悄摸摸的占領南方市場,驚艷所有人。

玻尿酸三足鼎立的局面就此產生。

玻尿酸又被稱之為“液體茅臺”,稱它為流動的黃金也不為過。

貴州茅臺的毛利率大約在91%左右,愛美客旗下的產品“寶尼達”毛利率高達98%,一支價格上萬,究其成本也不過二十三元。

這中間膨脹的利潤到底流到了哪里?

如果說玻尿酸行業是一條船的話,那么這條船上的螞蚱可就太多了。

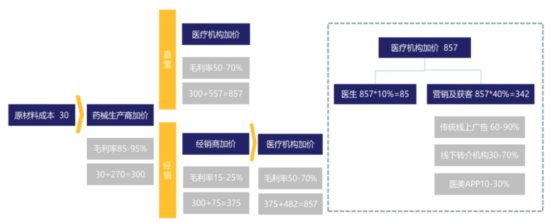

首先華熙生物作為國內最大的玻尿酸原液生產廠商,話語權給了它漲價的底氣。

根據華熙的招股說明書,2018年出售的的玻尿酸原料價格為2400元/公斤,也就是2.4元每克,而注射用的玻尿酸計量單位是毫克,華熙“潤百顏”玻尿酸出廠價為260元/支。

經過中間商加價,醫美機構加價,到了消費者手上,單價高達3800元/支。

沒有最貴只有更貴,玻尿酸中的愛馬仕喬雅登單只價格上萬,水有多深錢包就有多深,一支喬雅登能在三線城市買一平米的廁所了。

注射玻尿酸開始容易結束難,已經享受過變美體驗的人,再重新審視玻尿酸消解后的臉龐,有種穿越時空遇見真實的落差感。

而KOL們的作用,就是在他們還沒下水之前,瘋狂的造勢,不斷的跟他們描摹注射后的美好畫面,讓愛美人士參與進來。

金錢可以燃燒焦慮,燃燒醫美機構的焦慮。

看似醫美機構加價最多,應該是賺的最多的,其實不然。

打廣告的錢,醫生抽成的錢都要扣掉,下游企業受制于上游企業,那些燒在營銷成本上的錢,都會從消費者身上薅回來。

羊毛出在羊身上。

而醫美企業利潤高是共識,高手之間難免會有比較,制造產品一定會比批發原材料更加吃香,因為附加價值高,收到實實在在的利潤就更多。

華熙生物的產業結構鏈條中,原材料收入占比40%左右,終端產品的占比僅僅30%左右,老對頭愛美客幾乎將所有的精力都用于開發醫美產品。

所以愛美客的毛利率高于華熙生物,根據2020年第三季度的財報顯示,華熙生物的毛利率接近80%,愛美客的毛利率為91.54%,愛美客的毛利率已經超過了貴州茅臺的的91.33%。

舉個例子讓大家感受更直觀,愛美客花費十年時間研制了“嗨體”這是一款主打頸紋修復的產品,2019年為愛美客貢獻了接近一半的營業額。

根據愛美客的招股書顯示,2019年“嗨體”的單位成本是24.72元/支,在終端零售能賣到2800~3920元/ml。

長效玻尿酸產品“寶尼達”單位成本32.34元/支,出廠價能賣到10000~20000元/ml,幾乎是出廠價的100甚至300倍。

無論是從毛利率、銷售額還是凈利率上,愛美客都要略勝一籌。對于消費者來說,80%比90%低,也只是多掏兩千還是三千的問題。

對于華熙來說,開拓其他的業務線才能讓利潤變得更高,擁有玻尿酸提取技術,配和功能性護膚產品,搭配潤百顏等注射型玻尿酸,才能在大樹下賺更多的錢,在不同的環節收刮更多的油水。

玻尿酸分為醫用、化妝品、食用等三個等級。研制一款新的符合市場需求的醫美產品,需要耗費大量的時間和金錢成本,華熙一直被詬病重營銷輕研發。

招股書顯示,2016-2018年研發支出均不到5%。而2020年的財報中前三季度的營銷費用同比增長98.04%。

相較于研發醫美產品,往食品里添加玻尿酸就簡單很多了,況且利潤未必降低,反而會增加。

華熙的招股書顯示,食品級玻尿酸的利潤能提高十個百分點。

關于食品玻尿酸的棋,華熙早就開始布局,去年六月份收購了東營佛斯特,這是一家食品級別的玻尿酸生產企業,全球市場率排名第四名。

這是華熙為自己添的翼,作為玻尿酸的原材料商,輕松解決了生產所需的渠道問題,下場賣零食,相當于降維圈錢,食品玻尿酸能否有用是門玄學,但對華熙來說是穩賺不賠的。

醫美領域的暴利大家有目共睹。

各個平臺激烈爭食的吃相就已經表明是個多么廣闊的市場,沒有人在意這是否是個“美麗的謊言”。

有豐厚的財富做背書,人人都能成為美容大師。

主筆 | 小白

編輯 | 四少

請登錄以參與評論

現在登錄