距嗶哩嗶哩(B站)視頻平臺赴美上市已經(jīng)過去3年,轉(zhuǎn)眼間,B站又再次上市。

日前,B站正式登陸港交所,開盤價為790港元,收盤價為800港元,市值達(dá)3045億港元。

不過報喜亦需報憂,B站有所成長,但還談不上高枕無憂。破圈帶來社區(qū)矛盾擴大;在廣告流量是否能真正詮釋曾為核心引擎的游戲業(yè)務(wù),代理爆款步入生命周期的尾巴,亟需繼任者,種種問題都在考驗著B站。

破圈背后的矛盾

過去一年,B站股價上漲超過400%,市值超過400億美元,單季度活躍用戶超過2億,影響力大幅增加。而這豐功偉績離不開B站管理層制定的內(nèi)容及用戶增長策略。

自開啟"燒錢破圈"模式后,B站夯實二次元優(yōu)勢品類之余,先后成功拿下知識品類、綜藝紀(jì)錄片等內(nèi)容品類。

上市敲鐘結(jié)束后,陳睿在接受采訪時說,B站過去12年來一直在破圈。從最早只有動漫二次元相關(guān)的品類,到現(xiàn)在將近1000多個品類的內(nèi)容,內(nèi)容品類拓寬,用戶不斷增多;陳睿的新目標(biāo)是進一步加大B站在年輕人中的濃度——2023年達(dá)到月活躍用戶4億。

據(jù)艾瑞咨詢數(shù)據(jù)顯示,2020年35歲及以下用戶占B站月活用戶比例超過86%。該比例遠(yuǎn)超其它中國主要視頻平臺,如愛優(yōu)騰、虎魚、抖快等。

的確,過去B站苦于受眾較小難以變現(xiàn),而現(xiàn)在B站月活用戶已經(jīng)突破2億,這證明B站已經(jīng)破圈走向大眾,也為其商業(yè)化增加了想象空間。

不過,燒錢破圈的大投入也帶來了財務(wù)壓力。根據(jù)B站的財報數(shù)據(jù),2020年B站營收120億元人民幣,凈虧損30.5億元,2018年與2019年分別凈虧損5.6億元和13億元,虧損率從2019年的19.2%擴張到25.4%,當(dāng)下互聯(lián)網(wǎng)公司虧損的通病B站一樣有。

同時,用戶規(guī)模的不斷擴大也讓B站獨特的社區(qū)文化受到挑戰(zhàn)。老用戶指責(zé)B站一味向大眾妥協(xié),改變了平臺原有的調(diào)性,許多新用戶同樣無法理解一些老用戶的二次元口味。

例如,此前鬧得風(fēng)風(fēng)火火的《無職轉(zhuǎn)生》日本番劇事件,因為劇情中涉及色情、偷窺、出軌等充滿爭議的內(nèi)容,導(dǎo)致B站卷入不尊重女性等輿論漩渦中,同時番劇下架的結(jié)局也傷害了部分二次元粉絲,這典型反映出B站破圈后,用戶群體產(chǎn)生的內(nèi)部矛盾和沖突。

2020年以來,全國"掃黃打非"辦舉報中心接到反映B站問題的線索逾500條,監(jiān)管部門甚至因為內(nèi)容低俗等相關(guān)問題約談B站多達(dá)10次,在很多老用戶看來,B站已經(jīng)沒那味了。但對于B站來說,似乎之只有更貼合大眾才能有更大的發(fā)展空間,畢竟小而美的商業(yè)空間實在太小了。

割舍不掉的游戲

B站目前收入主要分為四塊,游戲、增值服務(wù)(包含直播、大會員等)、廣告、電商及其他。目前游戲收入依然是最大的收入來源,占比40%,2018年時,游戲收入占比超過70%。

回顧B站的發(fā)展歷史也可發(fā)現(xiàn),早期成長很大程度上要歸功于《命運/冠位指定》與《碧藍(lán)航線》兩款二次元手游。可以說游戲就是B站的第一桶金,甚至是推動上市的功臣也不為過。

不過,公司當(dāng)期的游戲業(yè)務(wù)實現(xiàn)收入48億元,同比增長僅有34%,遠(yuǎn)不及整體增速,占比也下滑至了40%;而四季度單季,游戲業(yè)務(wù)僅實現(xiàn)11.3億元收入,同比增速僅有30%,占比更是下降至了29%,不但拖了整體的后腿,甚至還拖了前三季度自己的后腿。

雖然去"去游戲化"被認(rèn)為是結(jié)構(gòu)上的優(yōu)化,但B站不可能放棄游戲業(yè)務(wù)。這畢竟是幫助網(wǎng)易脫離了門戶網(wǎng)站困境,喂養(yǎng)出了騰訊,阿里和字節(jié)都想分一杯羹的好生意。

罕有哪種商業(yè)模式擁有游戲這種級別的客單價、創(chuàng)造現(xiàn)金流以及盈利能力。

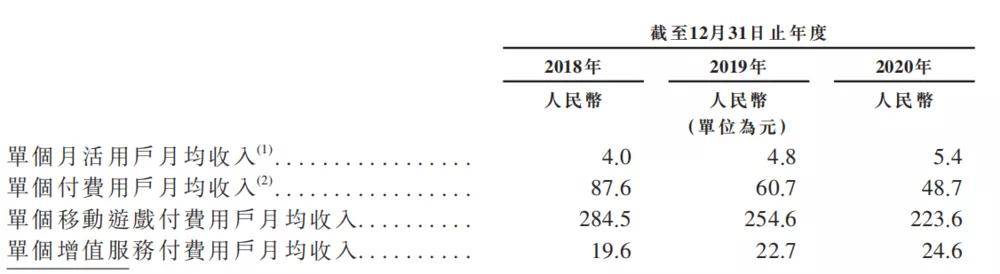

從招股書給出數(shù)據(jù)看,B站單個手游付費用戶帶來的月均收入高達(dá)223.6元,是單個月活付費用戶的40多倍,是單個付費用戶的4倍多,吸金能力驚人。

所以,游戲是B站絕不會割舍,甚至依舊是業(yè)績的主要貢獻(xiàn)支柱。

關(guān)鍵的問題在于,B站流量優(yōu)勢與其最大營收來源游戲發(fā)行業(yè)務(wù)相互分離,彼此遵循不同邏輯。這會降低效率,大量內(nèi)耗。當(dāng)然,B站流量確實對游戲營銷有幫助,但實際鏈條還是過長,轉(zhuǎn)換效率過低。

B站支付給游戲開發(fā)商,發(fā)行渠道(應(yīng)用商店)和支付渠道的費用,占據(jù)其營收成本大頭。核心在于,B站在游戲行業(yè)與騰訊、網(wǎng)易等霸主差距過大,且缺乏自研能力,流量優(yōu)勢很難補足這一差距。

為了建立長期可持續(xù)的增長模式,自研游戲必不可少,所以2020年7月,B站就一次性拋出了11款新游,而據(jù)稱還有更多尚未公布的項目也在平行推進。若能在自研產(chǎn)品上有所突破,那么B站一方面可以減少對外部產(chǎn)品的依賴性,另一方面也更有機會推出獨家IP,為未來的進一步商業(yè)開發(fā)打下基礎(chǔ)。

而且,相比廣告,游戲不僅不傷害用戶體驗,甚至可以反哺內(nèi)容,自研游戲一旦成功,即便只有一款,如《王者榮耀》這樣現(xiàn)象級的游戲,將極大改善B站的盈利面。

生金蛋的"UP主"

縱觀視頻平臺,B站并不像"優(yōu)愛騰"那樣專業(yè)內(nèi)容占主導(dǎo)地位,平臺上大量內(nèi)容來自用戶本身,來自用戶創(chuàng)造的彈幕。換言之,用戶即是內(nèi)容的消費者,亦是生產(chǎn)者,這也是之所以B站能夠被稱為"內(nèi)容社區(qū)"的原因,也是用戶粘性高的基礎(chǔ)。

優(yōu)質(zhì)的內(nèi)容吸引更多的用戶,更多的用戶招來更專業(yè)的UP主(內(nèi)容生產(chǎn)者),企業(yè)再通過變現(xiàn),將收入的一部分反哺,激勵生產(chǎn)者,提高用戶體驗,再去吸引新的用戶——這就是當(dāng)下推動B站快速發(fā)展的正向循環(huán)機制。

所以,B站最寶貴的資源就是一批優(yōu)質(zhì)的UP主,他們將生產(chǎn)優(yōu)質(zhì)的內(nèi)容帶來更多流量,提升用戶粘性,從而變現(xiàn)獲得收益。

而在B站的不斷破圈下,源源不斷的新內(nèi)容不斷挑戰(zhàn)著創(chuàng)作者的專業(yè)技能,但一個UP主很難持續(xù)不斷的有新內(nèi)容產(chǎn)出,隨著競爭加劇,視頻創(chuàng)作者的生命周期有越來越短的趨勢。

這可能會導(dǎo)致一部分UP主外流到其他視頻平臺。B站招股書中提到,"我們的內(nèi)容創(chuàng)作者通常免費在我們競爭對手的平臺上發(fā)布內(nèi)容,這可能轉(zhuǎn)移我們的平臺用戶流量,對我們的用戶流量以至業(yè)務(wù)經(jīng)營產(chǎn)生不利影響。"

B站需要更多內(nèi)容,UP主們也需要更多流量。我們看到,不少B站UP主來自Youtube、抖音等平臺,最早只在B站發(fā)視頻的創(chuàng)作者們也在向其他平臺流動。

同時,B站破圈后的泛娛樂、長視頻形式與當(dāng)下熱門視頻平臺的業(yè)務(wù)越來越重疊,競爭也越來越激烈。

比如,騰訊正在積極開拓短視頻領(lǐng)域,微信視頻可支持30分鐘視頻長度;西瓜視頻借助頭條系流量,以創(chuàng)作補貼、用戶下沉的打法試圖瓜分市場;長期看,短視頻流量紅利削減,用戶增長放緩,抖音、快手切入中視頻領(lǐng)域,順應(yīng)用戶對更高質(zhì)量的內(nèi)容追求。

過去,B站從未遇到真正意義上的競爭對手。但是視頻化愈演愈烈的當(dāng)下,甚至可預(yù)期的未來,競爭愈演愈烈的局面已是現(xiàn)實。逐鹿群雄,我們拭目以待。

請登錄以參與評論

現(xiàn)在登錄