采寫/萬天南

編輯/陳紀英

可能沒有中介,不羨慕《摩登家庭》里的房產經紀人菲爾。

依靠房產經紀為生,他收入頗豐,過上了穩贏的中產生活。

比起財富的積累,更讓中國同行們羨慕的,或許是客戶對他發自肺腑的尊重。

一位曾經跌入谷底的女客戶,在菲爾幫助下,買到了夢想之家,也得到了全新人生,“我在人生最低潮時認識了菲爾,早上中午夜晚,他隨叫隨到。當然他幫我找到了夢想之家,但最棒的還不在這一點,菲爾教會我如何再次相信男人,我想他的目的不在賣房子而是幫人”。

菲爾的尋常所得,中國房產中介可望不可及——更少的尊重,更多的誤解,更低的傭金率——美國房產交易的傭金率高達6%,而中國平均低至2%以下。

盡管如此,爭議依然不斷。

部分質疑者批評說,目前的二手房傭金率收費機制并不合理,且當前市場傭金率水平過高、經紀人收入過高,甚至有聲音認為,房產中介費應當一刀切。

與此同時,政府監管重錘落下,全國不少重要城市發布二手房指導價政策,再疊加房產市場進入存量時代,變數陡生。

多重變量重塑的房市新常態下,房產經紀行業到底何去何從?相比于美國房產中介的專業服務水平,中國房產經紀人整體能力還待提升,經紀人如何跨越鴻溝,重塑自我,消除大眾誤解,重獲市場認可,實現價值回歸?

存量時代,政府嚴管,二手房交易何去何從?

對于房地產行業來說,這是最壞的時代,也是最好的時代。

從大盤來看,房產市場中長期仍居上行通道。

宏觀利好因素包括城鎮化,2020年,中國城鎮化率達63.89%,距離發達國家80%以上的城鎮化水平,仍有提升空間,持續帶來新增城市住房需求。

其次,二手房交易占比持續提高,2018年二手房交易占總體市場規模的35%左右,其中18個城市的二手房占比超過50%,比10年前增加了15個城市,核心城市已經先行一步。

其三,中國政府定調“穩妥推進城市更新”,進而催生城市住房新需求,預計年均舊城改造產生新的住房需求高達8000萬平方米。

盡管上行趨勢未改,但增長模式已經換擋——簡單粗暴的增量時代即告終結,結構增長的存量時代正在啟幕。住房市場將由大規模增量建設,轉為存量提質改造和增量調整并重,水漲船高,二手房交易將成為主流,中介市場大有可為。

存量時代陡然而至的同時,另一關鍵變量也重重落槌——政府嚴格監管,8月31日舉辦的“努力實現全體人民住有所居”發布會,為中國房市定下政策基調。

住房和城鄉建設部明確表示,規范房地產市場秩序,加強市場監管,凈化市場環境,確保整治工作取得成效,促進房地產市場平穩健康發展。

中央政策明朗之下,多地政府快速出手。

其中,僅海南一地,就陸續檢查了711個房地產項目,其中有開發企業552家,中介752家,責令企業、中介機構整改的有205家,約談了222家,停業整頓的59家,通報的40家,等等。

監管重錘落下,房產中介行業是不是因此遇冷?

其實,政策絕不是一刀切,從海南整改數據來看——檢查中介752家,整改中介205家,從中不難看出,政策的出發點和落腳點,絕非一錘子打死行業,而是規范監管,抬高行業進入門檻,打開退出離場大門,整體上而言,反而是推動了行業的優勝劣汰,提供品質服務、嚴守行業底線的專業機構,反而大有可為。

于此同時,中介行業還面臨輿論壓力,部分質疑者聲稱中介壟斷房源,推高了房價,果真如此嗎?

判斷上述結論是否公正,還是要回歸行業基本面找答案。

事實上,在中國二手房市場,買賣雙方為了提升交易效率,普遍實行“多家委托”。以杭州為例,杭州市二手房交易監督服務平臺的數據顯示,杭州業主掛牌機構普遍高達2-8家。

此外,最近幾年,房產交易市場新玩家來勢洶洶,目前備案房地產經紀機構高達3000多家,市場依然高度分散,任何一家中介公司,都不具備壟斷能力。

再從中介和房價關系來看,兩者其實也并無直接關聯——房價漲跌,歸根結底與供需博弈、市場情緒、資金流向、住房發展階段、政策調控等息息有關。

以美國為例,最近十年,相比于中國房價大躍進,美國房產均值保持了相對穩定——但其實,美國房產交易的傭金率高達6%,也就是說,更高的傭金率未必導致房價大漲。

從以上案例不難看出,目前房產中介市場多方勢力割據,很難達成壟斷,所謂中介推高了房價的結論也難以論證。

房市新常態下,中介行業粗蠻增長終結,精細運營、規范發展的新時代開張,結構性機會凸顯。

唯低價去中介行不通,品質服務扛大旗?

消費升級的大潮,已經風至樓市——與需求變遷共振,房產中介行業的供給側改革也箭在弦上,引而待發。

變革方向到底指向哪里?坊間質疑聲中,不乏唯低價論者,但《財經故事薈》認為,唯低價并不適合房產中介行業,如果以此標尺去修正行業,必然會導致偏航。

首先,從需求端來看,住房改善需求持續釋放,服務升級勢在必行。

據《第三次大轉型:中國居住新十年》報告預測,未來10年,因住房改善而增加的住房需求約為56億平,年均5.6億平,占總體房產銷售比重超四成。

一旦改善性住房需求成為主流,二手房交易的供需博弈也會重構,很可能會從賣方市場加速轉向買方市場,交易的邏輯就變成了為用戶找房子,而非為房子找買家,用戶體驗、交易效率的重要性凸顯。

對此,貝殼董事長兼CEO彭永東斷言,“市場重心將由‘房’轉向‘人’,由‘交易’轉向‘服務’,消費者的需求由‘買到房’轉向‘住得好’。

為順應這一趨勢,品質服務必須扛起大旗,經紀人專業化、精英化也是大勢所趨。

事實上,一些企業已經敏銳洞察到風向所趨。

以貝殼為例,其早在十年前就開始推行“真房源”、安心服務承諾、“N天無理由退房”等多項舉措;同時,把積攢多年的一攬子專業經驗、品質服務,賦能、共享給全行業,推動中介行業服務水平、專業水準同步提升。

其財報顯示,截至2021年6月30日,貝殼連接門店達52,868家,連接經紀人達548,600人,非鏈家連接經紀門店貢獻的存量房業務GTV同比增長89.6%,第二季度末調查顯示,經紀人“守規感知度”較2020年底提升12%。

而從供應端的優勝劣汰之勢,也不難發現,“低質低價”之路行不通。

過去十年,已經有不少后來者打著“低價”名頭,氣勢洶洶而來,最終卻鎩羽而歸。比如,愛屋吉屋和平安好房關停;Q房網和好屋中國分別賣身;房多多股價暴跌八成等等;壞消息接踵而至。

為何唯低價模式行不通?原因在于,房產交易屬于低頻非標、高額大宗、山高水深的復雜交易,充足的真房源、嚴格精細的流程把控,交易安全保障等缺一不可,任何一個環節出現差池,于房產交易人來說,都是不可承受之重。

正因如此,不少購房者很是看重中介品牌,也會考察其服務是否可信。

以貝殼為例,一方面在事前基于專業經驗,幫助客戶預防交易風險,比如,今年二季度,貝殼在上海試點推出數字化工具“必行Pad”,可以更清晰全面地展示房屋現狀、未來裝修效果等信息;此外,貝殼在今年主動增加了樓盤不利因素等信息點披露,以期達成“無憂購房”;而一旦出現交易風險,貝殼還提供各種先行賠付,兜底風險。

綜上,高品質房產中介的重要性不僅沒有弱化,重要性還在越發凸顯。

其三,無論是縱向復盤還是橫向對比,其實目前中國中介費用并非畸高。

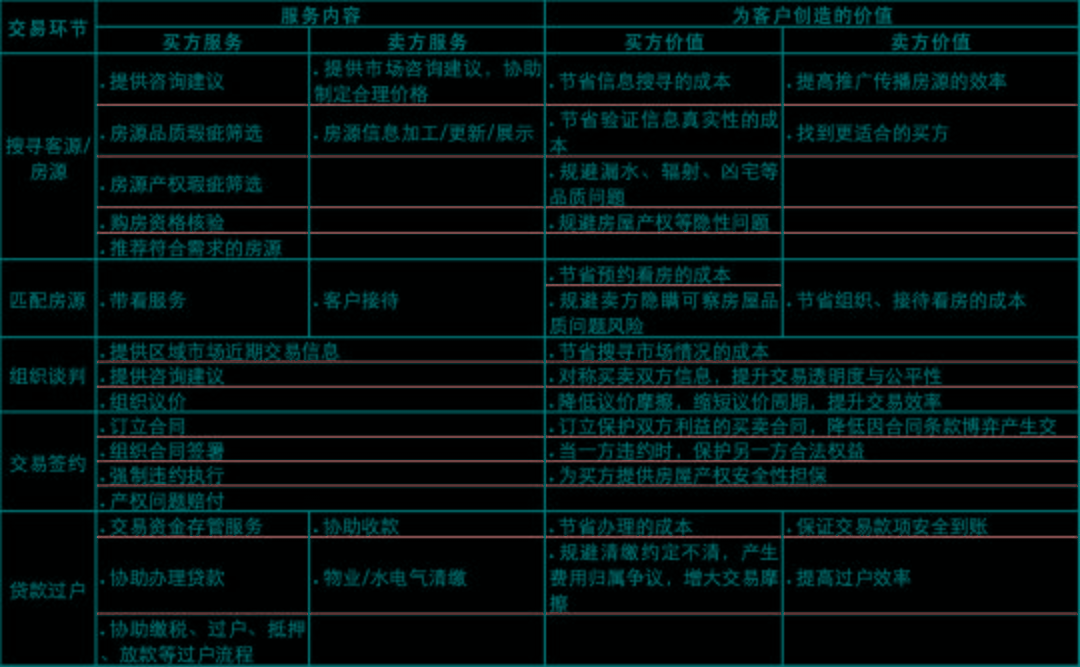

中介費構成中,不止于信息分享,不止于供需鏈接,不止于跑腿服務,還包括幫助客戶兜底風險的“保險費用”。

對此,北京房地產中介行業協會秘書長趙慶祥解釋稱,“房屋交易出現風險是概率事件,經紀行業需要通過專業服務和傭金收費對交易中出現的風險進行對沖,傭金中的一部分具有保險費的性質。”

回頭再來拆解,平均2%的中介傭金率到底高不高?

先從橫向比較來看,公開數據顯示,美國、日本、中國臺灣大概6%左右,歐洲大部分國家在5%上下,普遍高于中國大陸平均水平。

與此同時,中國經紀服務內容多于其他國家,采用一攬子收費方式。相比之下,美日德等國家的傭金費用只適用于交易過程,諸如產權調查、產權保險等服務費用,還要額外收取。

而且,上述傭金過半要分配給經紀人。

行業數據顯示,當前絕大部分城市經紀人產能為人均0.4單/月,以二線城市套均150萬,名義費率2%、實際費率1.5%、經紀人傭金占比50%測算,經紀人月收入約4500元,月收入大概只有當地社會平均工資的60%左右。

按同樣估算邏輯,美國等國家經紀人平均收入為社會平均工資的1.5倍-2倍。

從以上數據可以看出,房產中介行業從來不是暴利行業,經紀人也并非一夜暴富的“高收入”群體。當然也要承認,目前中國房產中介機構的整體服務能力,以及經紀人的平均專業水平等,依然參差不齊,相比美國房產經紀的普遍精英化、職業化,尚有差距,因此,必須啟動全行業的供給側改革,去呼應住房消費升級大勢。

上下突圍,從產業鏈擠增量

“住有所居”的上半場,已近終點。

目前,中國已建成了全球最大的住房保障體系。2019年,城鎮居民人均住房建筑面積達到39.8平方米,農村居民人均住房建筑面積達到48.9平方米。

下半場已經開啟——住房矛盾從總量短缺換道為結構供給不足,因此,可銜接、分層清晰、租購并舉的多層次住房體系,才能達成所有人“住有所居”的宏觀目標。

比如,貝殼七億元人民幣投資“微棠”,正是為了參與搭建多層次的住房體系。

不同于傳統長租公寓獨棟式運營模式,微棠定位于新型青年租賃大社區,呼應深圳市“引導城中村通過綜合整治開展規模化租賃”新政,為年輕人提供高性價比的租賃服務,提供物業、便民、增值等各類專業化服務,屬于政府鼓勵業態。

而在需求端,越來越多的住房市場用戶,不再青睞于碎片化服務,更偏愛一攬子解決問題的綜合服務。

因勢而變,行業玩家不僅要實現邊界的擴展,將原先離散的業務打通,而且要提升產品和服務的質量,構建新的行業生態系統,通過上下游產業鏈的補齊,深挖用戶潛力,提供全生命周期服務,以此對沖房產交易低頻的痛點。

因此,一二手聯動、租購并舉,已經漸成頭部玩家標配。

比如,基于一二手聯動戰略,貝殼成為越來越重要的新房銷售渠道,目前正在為全國7000多個項目和240多個開發商提供服務。

其新房業務增速可觀,2021年上半年新房業務營收同比大漲七成,上半年,貝殼與97%的合作開發商簽署了“五不”承諾協議,即“不截客”、“不洗客”、“不行賄”、“不收取客戶資金”、“不虛假宣傳”,從而凈化新房生態。

不止于交易環節,新房、二手房、租賃、設計、裝修、物業、家居,以及更多的售前售后服務,正在走向業態大融合,構建統一大市場。

而身處這個市場的不少玩家,也在橫向縱向多元化,多業態、全場景、全周期、廣覆蓋、全產業鏈,成為其業務擴張的主流路徑。比如房地產進入中介行業,布局物業賽道等等,房產交易平臺也上下突圍,布局全產業鏈。

去年4月,貝殼成立了自營業務被窩家裝,打造從設計、施工、主輔材、售后等一站式品質家裝服務,其所主攻的家裝賽道——增長快,2020年裝修面積增長21.86%;用戶廣,57.6%的消費者會因提高居住質量和居住環境進行房屋裝修;痛點多,存在惡意增項、偽劣材料、工程延期、售后缺失等等。

作為后來者的被窩家裝瞄準上述痛點,一一擊破。因此,盡管初來乍到,但其表現不俗,今年第二季度,被窩家裝在北京完成單量同比增長十倍以上。

頭部房產中介平臺正在通過布局全產業鏈,去打開新的增長天窗和盈利點位,營收和利潤來源多元化,也成為了其保持傭金率穩定且不斷提升服務品質的底氣和資本,而任何一個堅守長期主義的玩家,也不會兩眼緊盯一時暴利,去謀求暴利傭金。

因此,在“住有所居”的下半場,提供高品質服務,同時維持較低傭金率,以供給側改革呼應多變量并舉的新常態,將會是頭部房產交易平臺的主流選擇,畢竟,時代變了,玩法自然也要變。

請登錄以參與評論

現在登錄