近日,電商ERP龍頭聚水潭向港交所遞交招股書,謀求在港上市。一時間,這家低調多時的電商SaaS公司引發熱議。

根據灼識咨詢的資料,聚水潭是中國最大的電商SaaS ERP提供商,占據20.7%的市場份額。近年來,頭頂各個細分賽道冠軍,赴港上市的SaaS企業不在少數,但結局未必盡如人意。前有中國最大的云端HCM解決方案提供商北森控股流血上市,后有中國內地最大的零售云解決方案服務商多點數智正二次遞表。那聚水潭會走他們的老路嗎?細究其財務及業務數據,一切并不樂觀。

巨額虧損,上市后業績或下滑

招股書顯示,聚水潭2020年、2021年、2022年營收分別為2.94億元、4.33億元、5.23億元;年內虧損分別為3.64億元、2.54億元、5.07億元。

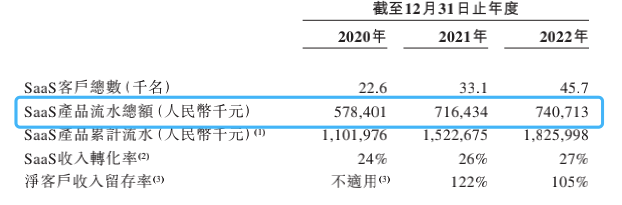

3年累計虧損超11億,業績增速從2021年的47.4%降至2022年的20.7%,其中,SaaS產品流水總額增速也從2021年23.86%下滑至2022年的3.3%,增速大幅下滑。在大額投入的情況下,增速還是快速下滑,上市后如果不持續大額投入換增長,負增長致業績下滑成必然;而持續大額投入,又要到什么時候才能實現盈利呢?關于盈利,招股書中提到,“公司預期未來隨著規模擴張仍將繼續產生虧損,短期內無法實現盈利”,聚水潭依舊給不出盈利時間表。

燒錢換量,投入產出比失衡

增速承壓之外,投入產出比失衡同樣值得關注。根據招股書披露,2022年比2021年總投入增加了1.86億元,而SaaS產品銷售流水總額僅增加了2427.9萬,ROI僅13%,燒錢換量意圖明確。

客戶數大增38.1%,但銷售額微漲3.3%

對比客戶增長情況,銷售額的增長困境更加凸顯。2022年比2021年客戶數增長了1.26萬名,同比增長38.1%,但同期SaaS產品流水總額僅增加了2427.9萬,增長3.3%。

銷售額增長緩慢,或與聚水潭銷售模式有關。過去,聚水潭銷售以按單計費為主,幾年前電商形勢大好,大客戶充值金額多,年消耗也大。近兩年受疫情等多種因素影響,部分大商家單量銳減,年消耗自然大大降低,更有甚者停用ERP軟件,選用性價比更優惠的打單軟件。

且電商ERP行業競爭日益激烈,按單計費金額大幅下調,行業普遍每單從0.1元降低至0.02元,此外ERP服務商紛紛推出了價格更為低廉的包年合作模式,成了大客戶的首選。為了應對市場競爭,聚水潭不得不降價優惠,原有大客戶消耗變慢、續費低,或許是聚水潭只漲客戶數不漲銷售額的根本所在。

此外招股書顯示聚水潭目前賬面預充值負債額12.86億元,也側面驗證了聚水潭的客戶中有大量客戶預付金額高,短期內難以消耗。目前,聚水潭貼吧中就有大量客戶發帖轉讓剩余訂單量,多是幾百萬單起,而這些正在尋找買家的客戶,或許仍躺在聚水潭的客戶列表中,成為4.57萬名客戶中“閃亮的一員”。如若大量客戶提出退款,又會對聚水潭的現金流產生怎樣的影響呢?從招股書中我們不得而知。

虧損嚴重,自身造血不足,亟需上市輸血

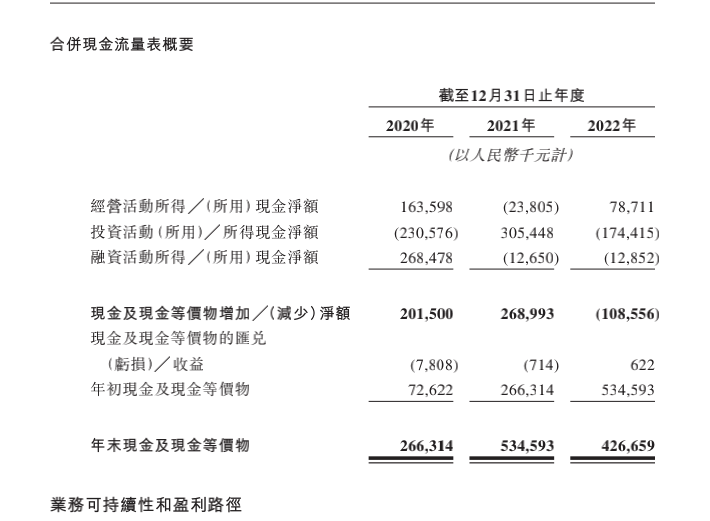

招股書顯示,截至2023年4月30日,公司現金及現金等價物僅為2.10億元,相比2022年底的4.27億元減少了一半。同期流動資產總額為6.01億,流動負債總額為9.22億元,缺口超3億。

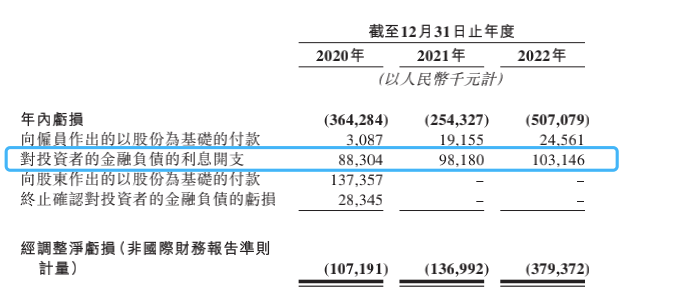

截至去年年底,聚水潭累計虧損15.9億元,資產負債率高達203%。此外,聚水潭對投資者的金融負債的利息開支2022年高達1.03億元,該部分支出或與其前期大額融資有關,是對賭回購利息支出。聚水潭A輪融資發生在2017年,如若雙方簽訂了回購協議,按行業慣例猜測,5-6年公司不上市可執行回購,投資人有權要求按投資款加年化利息強制回購,如此看來,聚水潭可能面臨著比外界預想中更大的上市發行壓力。

公司人效低于同行

根據招股書披露,公司員工2947人,對比2022年營收5.23億,人效只有18萬,SaaS公司人工成本普遍較高,但對比中美上市SaaS企業,主要集中在人效30多萬這個數字區間,以美國SaaS巨頭Salesforce為例,人效維持在35萬美元以上,而國內上市SaaS公司,用友在40萬元,金蝶在36萬元,同行業的微盟、有贊也高于30萬元。

招股書中提到,國內外SaaS盈利前一般要虧損15年,聚水潭成立于2014年,過去的9年依靠至少15億元左右融資款和12.86億元客戶預收款,持續燒錢換量,卻還是逐年加大虧損,6年后他能交出盈利成績單嗎?

市場規模小,業務單一發展受限

聚水潭聚焦電商ERP賽道,屬電商SaaS細分賽道,聚水潭經營9年,2022年營收5.23億,占市場份額的20.7%,再次驗證這個賽道市場空間有限。

電商ERP賽道劃分極為精細,中小商家被售價低的打單軟件瓜分,KA級大商家則被更專業化的WMS、OMS軟件占領,僅能滿足中腰部商家的聚水潭ERP,很難向底部或頂部客戶延伸。且近兩年市場針對直播模式涌現的輕量級ERP產品,收費低,已能很好滿足一部分流程復雜度低的中腰部商家需求,未來或進一步蠶食聚水潭市場空間。

招股書中提到,聚水潭正開拓跨境業務。但跨境ERP市場同樣競爭激烈,老牌玩家馬幫ERP、店小秘市場占有率高,且融資能力強,目前招股書上聚水潭未披露跨境業務具體數據,可以看出跨境市場所占比例較小,短期內不足以彌補國內市場的增長乏力。

實控人離婚風波致上市延期,后續影響未知

除了公司本身的問題外,過去一年多,“實控人駱海東因離婚風波致股權凍結”才是真正懸于聚水潭頭頂的達摩克利斯之劍。公開資料顯示,2020年底駱海東因離婚糾紛,所持有的股權19.65%全部被凍結,直至2022年底才解凍。早在2021年聚水潭便有上市之意,推遲到2023年,外界猜測或與實控人股權凍結有關。過去上市公司因實控人深陷離婚泥潭,延誤上市良機的案例不在少數,聚水潭會成為下一個嗎?實控人股權雖已解凍,未來會否風波再起?

港股市場低迷,60億估值過高發行有難度

2023年上半年的港股表現不佳,恒指今年上半年整體下跌3.2%,在全球表現中墊底。根據Wind數據統計,于今年上半年在港股上市的新股中,有15只股上市首日即破發,破發率達48.4%;同時,截至6月29日收盤,亦有15只新股股價低于發行價,其中SaaS概念股北森控股最為慘烈,不僅上演了史上“最迷你IPO”,且上半年北森股價已跌超70%。不僅北森,同賽道的電商SaaS中國有贊,近兩年股價持續下跌,截至6月30日收盤,市值僅26億港元。

港股市場的低迷或許將成為壓垮駱駝的最后一根稻草。2020年6月最后一輪融資結束,聚水潭的估值已達60億,12倍的市銷率。過去,資本市場走勢良好,對SaaS增收不增利接受度較高,也愿意給出較高倍數的市銷率。如今資本市場趨于謹慎,多家SaaS公司流血上市,反觀聚水潭虧損嚴重、盈利無期、業績承壓,現金流緊張,首次沖刺港股會收獲怎樣的成績單?值得期待。