上個(gè)月15日的時(shí)候,盡管距離11月還有很長(zhǎng)一段時(shí)間,快手“破峰雙11”2025年商家大會(huì)就已經(jīng)在廣州舉辦。

這幾年,雙11的熱度在直線下降,2024年,綜合電商平臺(tái)、直播電商平臺(tái)在整個(gè)大促期間的累積銷售額為14418億元,同比增長(zhǎng)26.6%。

雖然回歸了雙位數(shù)增長(zhǎng),但這主要是因?yàn)楦髌脚_(tái)都默契地延長(zhǎng)了大促時(shí)間。

比如,2023年雙11開始時(shí)間是10月24日,2024年就提前到了10月14日,粗略計(jì)算,2024年雙十一的大促時(shí)長(zhǎng)普遍增加了52.6%,具體來看,淘寶天貓?zhí)崆?0天、京東提前11天,拼多多提前6天,抖音提前10天,快手提前2天。

從快手的動(dòng)作來看,2025年雙11的周期或許也會(huì)繼續(xù)拉長(zhǎng)。

2025年第二季度,快手電商業(yè)務(wù)GMV同比增長(zhǎng)17.6%,達(dá)到3589億元,第二季度快手電商月均買家數(shù)達(dá)1.34億。這一成績(jī)雖然可圈可點(diǎn),但事實(shí)上,快手不可能不急,去年雙11銷售額,天貓?zhí)詫氄急葹?8%,京東為20%,抖音為13%,拼多多為10%,快手并不在其列。

值得注意的是,今年算是平臺(tái)正式失去大主播的第一個(gè)雙11,快手的表現(xiàn)注定備受矚目。

快手電商的“進(jìn)化方向”在哪里?

自2018年正式試水電商業(yè)務(wù)以來,快手電商已完成多輪迭。

細(xì)究其發(fā)展軌跡,始終與消費(fèi)變遷綁定:早期階段,由于平臺(tái)上的商品經(jīng)常被消費(fèi)者詬病,快手提出“信任電商”;2023年,由于直播帶貨開始乏力,“泛貨架”的概念誕生;消費(fèi)者對(duì)性價(jià)比需求凸顯,平臺(tái)又把“低價(jià)好物”確立為核心。

時(shí)至今日,隨著電商行業(yè)正式邁入存量競(jìng)爭(zhēng)階段,為了更精準(zhǔn)地匯聚流量、吸引新客、激活老客。平臺(tái)對(duì)今年雙11大促的要求似乎已經(jīng)發(fā)生轉(zhuǎn)變,當(dāng)前,快手在雙11商家大會(huì)上公布了一組數(shù)據(jù):

2025年第二季度,快手短視頻GMV同比增長(zhǎng)30%,泛貨架GMV貢獻(xiàn)占比超32%,私域新關(guān)粉絲LTV7同比增長(zhǎng)破50%,同時(shí),私域成交效率比公域高4倍以上,粉絲轉(zhuǎn)化效率是非粉絲的6倍,短直雙開相比于僅做短視頻,GMV相差達(dá)到5倍。

不難看出,快手電商的下一步進(jìn)化方向已經(jīng)不在于單純的GMV提高,而是想要實(shí)現(xiàn)用戶增長(zhǎng)、復(fù)購(gòu)提升及品牌價(jià)值塑造。過去,依賴下沉市場(chǎng)的流量紅利與“老鐵經(jīng)濟(jì)”,雖然能撐起平臺(tái)的GMV增量,也暴露了一些短板。

首先在用戶增長(zhǎng)上,今年以來,快手的用戶增長(zhǎng)明顯放緩,一季度,快手月活用戶為7.12億,同比增長(zhǎng)2.1%,甚至已經(jīng)低于大盤,根據(jù)QuestMobile數(shù)據(jù),截至2025年3月,中國(guó)移動(dòng)互聯(lián)網(wǎng)月活躍用戶規(guī)模達(dá)到12.59億,同比增長(zhǎng)都有2.2%。

其次在復(fù)購(gòu)率上,事實(shí)上,快手的復(fù)購(gòu)率并不低。

2024年數(shù)據(jù)顯示,快手電商用戶月均復(fù)購(gòu)率高達(dá)4.2次,遠(yuǎn)超過抖音的1.5次和拼多多的3.1次。只是,這種復(fù)購(gòu)邏輯尚未脫離“熟人社交”,據(jù)悉,快手三線及以下城市用戶占比達(dá)58%,其中25-40歲用戶群體貢獻(xiàn)了62%的消費(fèi)額。

快手往往通過“同城頁”的地域親近感來加快消費(fèi)決策,或者靠“家族直播”的社群歸屬感刺激下單沖動(dòng),這也導(dǎo)致平臺(tái)遲遲沉淀不出真正具備高消費(fèi)力、高忠誠(chéng)度的高凈值人群,但在電商行業(yè)內(nèi)卷階段,高凈值客群早已成為各平臺(tái)必爭(zhēng)目標(biāo)。

早在2015年,京東便推出PLUS會(huì)員鎖定3C數(shù)碼、家電等高價(jià)值用戶,2018年,淘寶同步上線88VIP打通全域消費(fèi)權(quán)益,截至2025年3月31日,淘寶88VIP會(huì)員數(shù)已經(jīng)超過5000萬,他們也是名副其實(shí)的高活躍度用戶,每30天中會(huì)來淘寶27次。

相比之下,快手在高凈值用戶運(yùn)營(yíng)上,明顯滯后。

最后再看品牌價(jià)值。

去年雙11期間,億邦動(dòng)力統(tǒng)計(jì)顯示,快手上約有55%的類目由快品牌或白牌商家占據(jù)榜首。彩妝香水、休閑食品、飲料沖調(diào)、女鞋、茶葉茶具、醫(yī)用保健、服飾配件/皮帶/帽子/圍巾、戶外裝備等類目,不僅榜首是快品牌或白牌,且榜首銷售額是第二名的2倍以上。

比如,在休閑食品類目排名第一的“古醫(yī)秘錄”作為白牌,銷售額是第二名的4.35倍。

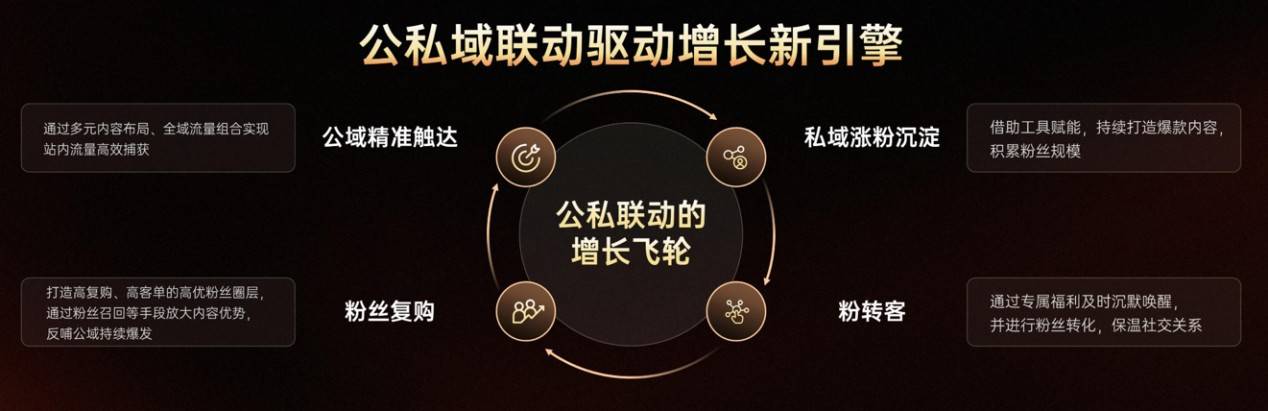

今年雙11,快手一心想要補(bǔ)齊這些短板。在商家大會(huì)上,提出了公私域循環(huán)、短直聯(lián)動(dòng)、品牌新增長(zhǎng)等三大核心關(guān)注,或許目的是要深化私域高轉(zhuǎn)化優(yōu)勢(shì)、放大內(nèi)容到消費(fèi)的鏈路價(jià)值、打破白牌主導(dǎo)格局。

總之,這屆雙11,快手不想墊底了。

這屆雙11,快手需要新故事

坦白來說,快手想要去大主播化很久了,在過去幾年,辛巴幾進(jìn)幾出,但每次都能巧妙地踩著大促的節(jié)點(diǎn)宣布回歸,今年雙11則不同,快手上或許再也看不到辛巴的身影。只不過,快手真的能坦然面對(duì)大主播的缺席嗎?

平時(shí)也許可以,畢竟當(dāng)前在快手龐大的GMV體系面前,辛巴的占比早就大不如前。但大促期間未必,因?yàn)橐话阍诖蟠倨陂g,品牌對(duì)短期流量爆發(fā)與銷量沖刺有強(qiáng)烈的需求,而大主播龐大粉絲池能帶來確定的轉(zhuǎn)化。

比如一些新生品牌依舊要靠大主播來完成消費(fèi)知名度,2025年2月,白牌出身的“l(fā)efilleo/麗菲歐”連續(xù)3個(gè)月登上抖音護(hù)膚TOP20,這背后離不開“新晉美妝一姐”韋雪的力捧,數(shù)據(jù)顯示,今年2月,麗菲歐達(dá)人推廣GMV在7500萬-1億之間,占比為71.15%,帶貨達(dá)人包括韋雪、張檬小五夫婦、溫崢嶸等

同樣的,快手作為白牌商品的“天堂”,大主播有不可替代的渠道意義。

頭部品牌也一樣。去年雙11期間,巴黎歐萊雅一周內(nèi)賣出去了3.74億元GMV,其中達(dá)播占比高達(dá)85%以上,可復(fù)美、嬌韻詩、資生堂的達(dá)播占比都高于八成;珀萊雅、SK-II、肌膚之鑰、OLAY等品牌達(dá)播占比也均在70%。

快手這邊,由于平臺(tái)定位更偏向五環(huán)外,頭部品牌一直與其整體氛圍格格不入,這就導(dǎo)致大促期間更需要大主播來背書。去年雙11期間,WHOO后拿到的16.87億元GMV中,辛巴一個(gè)人就貢獻(xiàn)了高達(dá)14億的銷售額。

另外,隨著雙11、618等大促節(jié)日的消費(fèi)熱情降溫,平臺(tái)、品牌在流量焦慮中愈發(fā)依賴超級(jí)主播。去年雙11期間,李佳琦直播間參與品牌近1700家,品牌數(shù)同比增加近兩成;抖音雙11大促帶貨達(dá)人榜單前四名的銷售額均已突破7億元大關(guān)。

辛巴最近一次大促是在618期間,其銷售額超過了40億元。

2025年雙11,快手注定等不來大主播熱場(chǎng),而平臺(tái)也的確需要新故事。就目前來看,快手這一年的電商重點(diǎn)都集中在優(yōu)化商品供給和提升效率上,甚至開始組建自營(yíng),前段時(shí)間,“快手官方自營(yíng)旗艦店”在APP上線,

據(jù)悉,這家店背后的主體公司由快手關(guān)聯(lián)公司實(shí)現(xiàn)100%控股。截至目前,店鋪粉絲量尚未突破一萬,不過總銷量已超20萬。快手“聰明”地把黃金品類當(dāng)作自營(yíng)店鋪重點(diǎn),2024年雙11,黃金珠寶成為快手電商整體GMV排行第一的類目。

但短視頻平臺(tái)發(fā)力電商自營(yíng)可行嗎?

事實(shí)上,相較于京東自營(yíng)成熟的倉(cāng)配體系與全鏈路品控能力,快手自營(yíng)供應(yīng)鏈尚處起步階段,2023年,抖音也曾在服裝、美妝等少數(shù)品類試水自營(yíng),兩年后其自營(yíng)美妝、電器等官方店鋪均已停止運(yùn)營(yíng)。

不過在提效率方面,快手已有明顯進(jìn)步。

618期間,快手GMV成交破千萬元的商家數(shù)同比增長(zhǎng)超43%,GMV成交破億元的商家數(shù)同比增長(zhǎng)超61%,中小商家GMV則同比增長(zhǎng)30%。中小商家扎堆,快手為此提出“營(yíng)銷托管”,二季度以來,報(bào)名加入營(yíng)銷托管的商家數(shù)增長(zhǎng)超過79%,累計(jì)參加數(shù)接近30萬。

另外,快手的商品質(zhì)量也有了實(shí)質(zhì)性進(jìn)步。

《2024快手電商體驗(yàn)報(bào)告》顯示,平臺(tái)主動(dòng)識(shí)別并攔截風(fēng)險(xiǎn)商品11萬件以上,處置假貨商品超2萬件。當(dāng)然,這些遠(yuǎn)遠(yuǎn)不夠,去年“直播帶貨消費(fèi)維權(quán)輿情數(shù)據(jù)”中,快手的維權(quán)輿情占比還高達(dá)26.76%。

這屆雙11,快手會(huì)不會(huì)更進(jìn)一步暫時(shí)不確定,但可以確定的是,失去大主播的快手,只能靠自己努力了。

2025年,雙11又要卷起來了

盡管這兩年的雙11被回回唱衰,但根據(jù)CBI指數(shù)的三年(2023-2025年)數(shù)據(jù)追蹤,線上消費(fèi)始終呈現(xiàn)顯著的季節(jié)性波動(dòng),在每年含618、雙11促銷的二、四季度,CBI指數(shù)的數(shù)值均高出一、三季度。

無論雙11的熱度如何,各大電商平臺(tái)都不會(huì)輕易錯(cuò)過。今年9月份中旬開始,快手、京東、抖音、淘寶陸續(xù)開啟雙11招商,其中,淘天、抖音、快手甚至提前公布了2025年雙11的玩法,具體來看:

淘天這邊,即時(shí)零售的「最后一公里」已成為必爭(zhēng)之地。

公開數(shù)據(jù)顯示,今年8月前三周,閃購(gòu)模式帶動(dòng)淘寶App月活躍用戶增長(zhǎng)25%,閃購(gòu)用戶訂單量同比激增200%,淘天平臺(tái)加速推進(jìn)天貓品牌線下門店接入閃購(gòu)體系,預(yù)計(jì)雙11期間將有數(shù)千家品牌參與。

據(jù)李佳琦直播間透露,今年淘寶直播雙11會(huì)從10月12日開售。

抖音這邊,流量焦慮悄然爆發(fā)。36氪數(shù)據(jù)顯示,抖音電商2024年GMV約3.5萬億,同比增幅30%,作為抖音的強(qiáng)勁對(duì)手,淘天集團(tuán)同期的GMV在8萬億左右,拼多多2024年GMV則約為5.2萬億。

為了加速追趕,抖音迎來史上最長(zhǎng)的雙11,從9月16日開始,整體活動(dòng)時(shí)長(zhǎng)57天,這也基本符合抖音一貫的作風(fēng),近兩年,抖音電商開售時(shí)間點(diǎn)總是較傳統(tǒng)電商平臺(tái)提前。2024年雙11的數(shù)據(jù)也印證了,拉長(zhǎng)時(shí)間線的確能讓戰(zhàn)績(jī)看上去更漂亮。

快手這邊,流量爭(zhēng)奪再度進(jìn)入補(bǔ)貼階段。

時(shí)至今日,消費(fèi)者購(gòu)物的心態(tài)愈發(fā)理性,看重高質(zhì)價(jià)比、剛需實(shí)用、物美價(jià)廉,不再盲目跟風(fēng)消費(fèi),去年雙11調(diào)查顯示,比價(jià)成為45%的消費(fèi)者的必選動(dòng)作。據(jù)悉,快手在今年雙11期間投入180億蓄水期流量補(bǔ)貼+全周期數(shù)千億流量,發(fā)放20億用戶紅包+10億商品補(bǔ)貼。

另外,品質(zhì)消費(fèi)在倒逼各大平臺(tái)供給側(cè)升級(jí)。

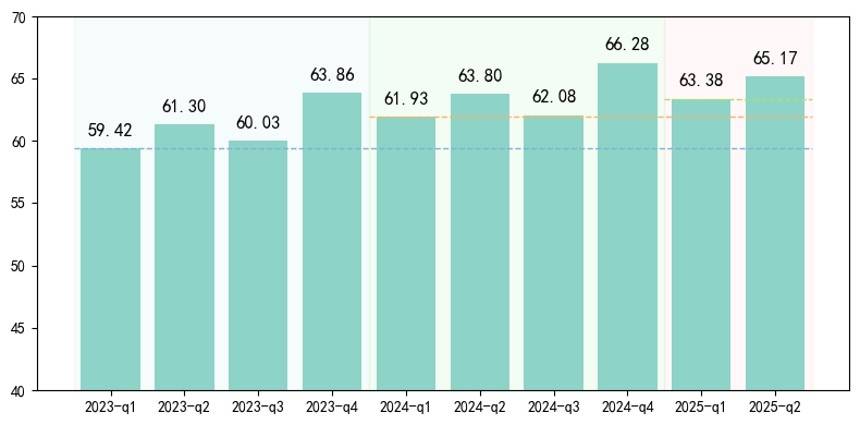

數(shù)據(jù)顯示,消費(fèi)者購(gòu)買品質(zhì)品牌商品的趨勢(shì)繼續(xù)增強(qiáng),從2025年一季度的63.38增加到二季度的65.17。淘寶、京東、拼多多、快手、抖音在供應(yīng)鏈深度、數(shù)據(jù)精準(zhǔn)度、用戶信任度上陸續(xù)建立護(hù)城河,其中,2025年,淘天集團(tuán)在商品抽檢上預(yù)算同比增長(zhǎng)100%。

最后,今年雙11技術(shù)賦能注定成為電商生態(tài)進(jìn)化的驅(qū)動(dòng)力。

據(jù)悉,快手在試圖跑通“AI商業(yè)內(nèi)循環(huán)”;抖音虛擬試衣、AI 主播等技術(shù)助力互動(dòng)率提升 40%;店小蜜在淘天商家群體中的規(guī)模增長(zhǎng)達(dá)到10倍;“轉(zhuǎn)人工客服率”下降20%;京東AI優(yōu)化供應(yīng)鏈效率,將庫(kù)存周轉(zhuǎn)天數(shù)壓縮至30天……

也就是說,電商平臺(tái)的內(nèi)容、客服、效率都有AI大幅度參與。

值得注意的是,當(dāng)電商平臺(tái)為備戰(zhàn)雙11摩拳擦掌時(shí),商家并不怎么高興。2025年,商家經(jīng)營(yíng)戰(zhàn)略呈現(xiàn)出“利潤(rùn)錨定、穩(wěn)定經(jīng)營(yíng)、持續(xù)造血”的三級(jí)轉(zhuǎn)向,甚至有媒體披露,不少商家把雙11“保利潤(rùn)”當(dāng)成了第一任務(wù),而非銷量。

事實(shí)上,平臺(tái)也是如此,今年雙 11 的終極較量,早已超越 GMV 數(shù)字比拼,就目前各大平臺(tái)的動(dòng)作來看,整個(gè)電商行業(yè)進(jìn)入了“效率 × 品質(zhì) × 生態(tài)”的競(jìng)爭(zhēng)時(shí)代。

對(duì)快手而言,失去辛巴后的第一個(gè)雙 11,成了被迫轉(zhuǎn)型的壓力測(cè)試。

道總有理,曾用名歪道道,互聯(lián)網(wǎng)與科技圈新媒體。本文為原創(chuàng)文章,謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。