文丨古月

出品丨消費最前線

從上世紀90年代起,日本進入了漫長而痛苦的經濟低迷期,也就是“失去的三十年”,盡管在這個“失去的三十年”里,大批企業因經營不善而倒閉,各個行業一派蕭條,可特殊的經濟環境也孕育出了創新。尤其是零售行業,一批零售企業抓住機會,變革傳統業態,成為了享譽世界的零售巨頭。

比如7-11、全家、羅森三大便利店巨頭,均來自日本,其中,7-11更是“教科書”般的存在。

從1973年把便利店模式正式引入日本、成立了首家7-11連鎖加盟店起,鈴木敏文用近30年的時間,探索一站式滿足消費者從購物到日常生活的“便利”需求,開創了日式便利店的模式。經濟低迷時,又聚焦以餐食為主+便利服務的戰略,積極轉型,由此形成了當下便利店的雛形。

可以說,便利店行業的規則很大程度上正是由7-11書寫的,而7-11的經營體系在長達半個世紀的時間里,也幾乎從未被撼動。但是,就在前幾日,7-11宣布,將50年來首次對加盟合同進行全面調整。

這是7-11改革的信號,也是整個便利店業態深陷危機的信號,在日本尤為明顯。

性價比被顛覆

便利店的生存根基是便利,但只靠提供便利性的服務,沒有差異化的產品支撐,日本便利店走不到現在。

1990年代初,日本便利店里的商品結構主要還以加工食品為主,酒水、調味品、點心等加工食品所占比例為41.6%,快餐食品(便當、菜肴、面包等)的比例僅為16.1%。而經過一系列調整以后,日常食品與快餐食品的比重迅速增長,整個食品板塊在便利店的占比也越來越重。像7-11,食品的占比超過了70%。

年輕人走進便利店,解決一日三餐,在日本早已見怪不怪,而支撐便利店成為日本餐飲行業重要組成部分的關鍵,是性價比。

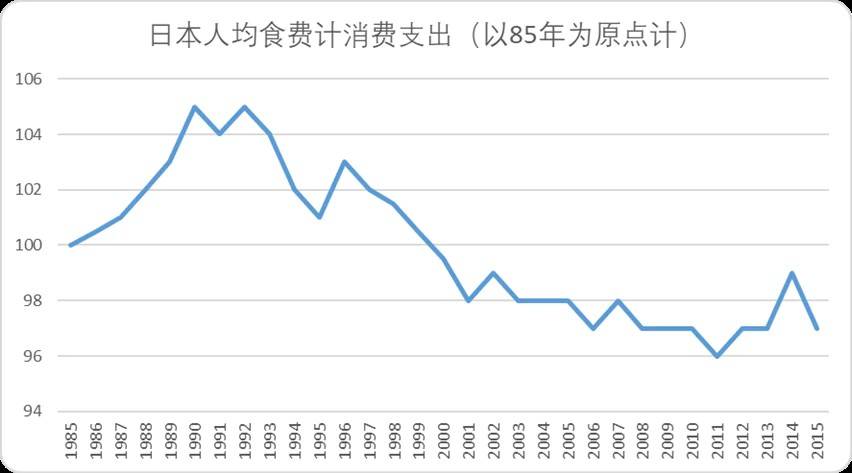

長期以來,受食材自給率低下、人工成本偏高的影響,日本餐飲消費的價格相對較貴,外出就餐的成本自然也高。原本經濟的繁榮讓居民普遍樂觀,他們不在意這部分支出,就連奢侈品消費也空前膨脹。但自從進入“失去的三十年”,日本的人均收入開始逐漸下滑,和所有消費品一樣,餐飲客單價在泡沫破裂后也悄悄“縮水”。

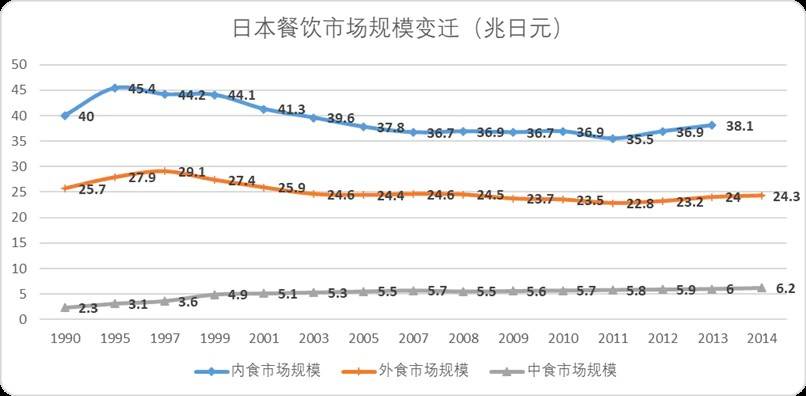

如果從1985年開始算,二十年間整整下降了約20%。在這種情況下,“內食”(在家做飯)和“外食”(外出就餐)雙雙縮水,“中食”(快餐與便利店食品)則逆勢增長三倍。

舉個簡單的例子,比如同樣一碗面,去餐廳可能要50元,但在7-11,花20塊錢就能買到,而且味道也不差。這是一場對價格的妥協,日本“失去的三十年”在消費市場也正是倒逼出一場“性價比革命”,才成就了優衣庫、堂吉訶德以及7-11這樣的零售巨頭。

不過,現在新的性價比革命再次上演,便利店的價格優勢被打破,首先受到沖擊的就是食品。

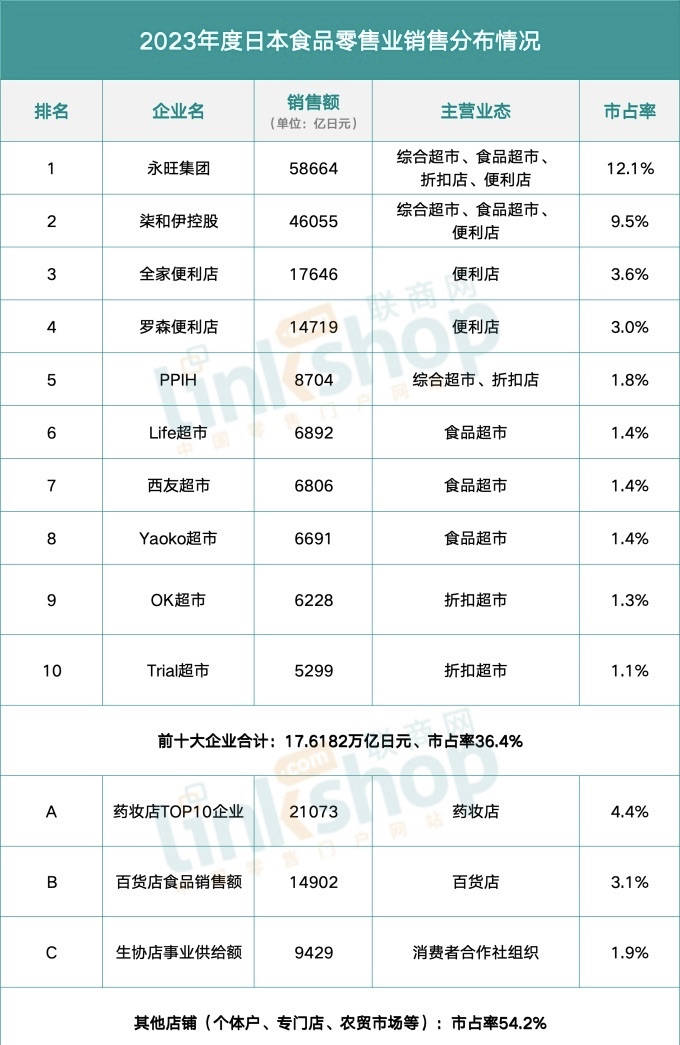

根據日本經濟產業省的《商業動態統計》顯示,2023年度日本食品零售業的商品銷售總額為48.3790萬億日元,其中,“便利店”銷售額為12.7320萬億日元,同比增長4.4%,三大連鎖便利店品牌合計占據食品零售總體14.2%的市場份額。可是,藥妝店增勢兇猛,藥妝店前十大企業的食品銷售總額達到2.1073萬億日元,較上年度增長23.1%。

日本的藥妝店名為“藥妝店”,但其經營范圍卻遠超出藥品和美妝產品范圍,食品成了店內不可或缺的重要組成部分。這些店鋪往往利用價格親民的食品吸引大量客源,并通過高利潤的藥妝產品實現盈利。

藥妝店不僅在食品上做到價格更低,就連服務都向便利店靠攏,很多連鎖藥妝品牌這些年在陸續推動旗下更多的門店實現24小時營業。

不單單有藥妝店,折扣店的崛起,也在分走便利店的人流,它們都緊緊抓住了性價比這個“武器”。而打開日本網站中關于便利店的評論頁,不少消費者眾口一詞表示其性價比降低,更愿意用藥妝店、食品超市替代。

加盟制度,正在松動

用加盟來拓規模,是7-11在全球迅速壯大、成長為便利店巨頭的秘訣之一,而在其龐大的加盟商數量上凝聚出來的一套管理經驗及體系,更是7-11在全球零售行業擁有眾多追隨者的原因。從商業角度來講,7-11也是依靠更多的管理經驗輸出來獲取利潤,因此,其對加盟模式的“方法論”深信不疑。

但是,這套管理經驗及體系在經過了將近50年的市場變遷中,真的還能保證高效與利益嗎?

不可否認,日本便利店對整個管理系統的要求非常高,包括員工意識、供應鏈管理、加盟店管理、培訓等各個方面,也正是因為管理細致而嚴苛,還有指導員(督導)專門為加盟商服務,加盟商只需負責運營和待客,其他都可以交給總部。這種緊密聯系卻又各自分工的狀態,很大程度上提升了便利店的運營效率。

但相對地,加盟商在很多方面也要牢牢遵守總部的“游戲規則”,當這些游戲規則在外部環境的變化下沒有做出相應的改變,它們就變成了“枷鎖”。

比如365天24小時營業,隨著日本老齡化越來越嚴重,24小時營業對很多店主來講已經不堪重負,而直至2019年,7-11、羅森、全家才在營業時間上放開限制。除了24小時營業,不退貨、不打折扣和集中開店也是日本便利店的“鐵則”,可這兩個規則也越來越不適應市場的情況。

日本便利店“關店與開店的數字越來越重合”

日本便利店“關店與開店的數字越來越重合”

據日媒報道,截至2019年底,日本共有約5.5萬家便利店,較2018年同比減少123家,是該國2005年有此項統計以來,便利店數量首次減少。便利店數量縮減的背后是日本便利店行業的高度飽和,在7-11等便利店密集開店的策略下,當周邊的便利店越來越多,單店經營的加盟商所承擔的風險與日俱增。

至于不退貨、不打折,當日本便利店跨出日本、向其他國家擴張時,這更讓當地加盟商難以接受,也造成加盟商與總部的關系緊張。尤其是7-11,固執地堅持日本那套模式,讓其加盟管理顯得尤為僵化。一位國內的7-11加盟商表示,“就拿店內的設備來說,7-11總部規定加盟店只能使用指定的日本設備,不允許在國內找代替品,而這些設備通常價格昂貴”。

當門店的經營狀況變差,更令加盟商痛苦的是利潤分配,也就是日本便利店獨特的“毛利分成模式”。

與我國便利店不同,日本便利店加盟店鋪訂貨款是公司總部幫忙付給供應商貨款,加盟店鋪不用擔心沒有錢,但相應地,銷售款需要交給總部公司,然后按約定比例分配門店銷售毛利。起初,這種模式對便利店總部和加盟店鋪來說,既壓不到庫存也壓不到資金,極大地減輕了負擔,生意好時,加盟商分到的錢較多,活得還不錯。可是漸漸地,總部分成過高,壓得加盟商喘不過氣來。

國內有這樣一種說法,加盟店月利潤在4萬元以下時,7-11總部拿走52%;月利潤4萬-10萬元時,總部拿走68%;月利潤10萬-22萬元,總部拿走78%。雖然這類說法未得到7-11官方證實,可無論在日本還是在我國,總部分成過高是不爭的事實。

這也是為什么時隔五十年,7-11終于對加盟合同進行全面調整、下調費率的原因,它已經到了不得不改的地步。

自有商品還能成為日本便利店的“王牌”嗎?

根據日本經濟產業省發布的《2024年零售業發展白皮書》,2024年日本電子商務零售額僅占社會消費品零售總額的9.4%,雖較十年前的4.7%有所提升,但增長速度緩慢,且近三年來這一比例幾乎停滯不前。相反,傳統實體零售業態如便利店、大型綜合超市、專業連鎖店的市場份額合計高達81.3%,不僅沒有被電商擠壓,反而通過數字化轉型鞏固了市場地位。

這與我國截然相反,原因是在日本,實體零售通過持續的產品和服務創新已經能夠大大滿足消費者的日常需求,再加上新興業態也不斷涌現,線下實體消費對消費者的吸引力與日俱增。

這從便利店每天、每年上新的產品就能窺見。以7-11為例,7-11總部的商品庫擁有約4800個SKU,總部每周會對這4800個SKU中的大約100款進行更新,這意味著在7-11門店平均每周都有100款新商品上架,同時也有100款舊商品下架,每年門店的商品大約有70%會經歷更新。

而這種高頻次的商品汰換與更新,很大程度上來自便利店打造自有品牌商品的創新能力,這也是日系便利店在全球便利店行業領域擁有絕對競爭力和較大話語權的根源。在這點上,7-11更是業內的佼佼者。

然而,現在的日本便利店行業似乎正在進入一個創新瓶頸的階段,首先表現出來的就是7-11這位“領頭大哥”。

2025財年第一季度(2025年3-5月),7-11的日本本土便利店業務營業收入為2234.74億日元(約合104億元人民幣),同比下降0.7%;營業利潤545.32億日元(約合25.4億元人民幣),同比下降11.0%。從業務上看,其大力推進的“愉悅價格”商品失利,是導致業績下滑的一個重要原因,另外,快餐業務也不盡如人意。

在財報發布會上,7-11日本社長阿久津知洋反思,公司面臨的困境是“(顧客)好感度下滑和(員工)挑戰精神不足”,而這兩點都直指創新不足。

比如去年的營銷活動被指缺乏消費者視角,“環保價格”被視為將責任轉嫁消費者,“愉悅價格”因商品力不足引發質疑。很多消費者在社交平臺上吐槽,“當全家和羅森像個笨蛋一樣拼命把產品增量,7-11也像個笨蛋一樣拼命把盒子墊高”,因為他們發現7-11的便當盒底部比原來高了不少,這意味著實際的量在減少。

長期以來,7-11在自有品牌商品開發和銷售上的成功令其積攢了大量的經驗,依靠經驗,能夠少走彎路、提升效率,但也容易形成經驗依賴。7-11就已經暴露出這一點,當年輕人在營銷活動上更追隨趣味性時,7-11則顯得“老態龍鐘”。

當然,7-11正在改變,其對加盟制度的“動刀”已然證明了決心,這種“學習者”的態度同樣值得欽佩。

過去,日本“失去的三十年”孕育出了零售行業的創新與輝煌,7-11、優衣庫、無印良品等明星企業脫穎而出,在全球市場寫下了濃墨重彩的一筆。但現在,這些巨頭身上的光芒正在變得暗淡,下一個十年、二十年、三十年怎么走,成為他們深刻的思考。

消費最前線,為您提供專業極致中立的商業觀察,本文為原創文章,謝絕保留作者相關信息的任何形式的轉載。