文丨羅弋

出品丨消費最前線

最近,剛因為“降價風波”拉扯過的大疆與影石,又為兩份數據不一致的行業報告爭了起來。

這兩份報告分別來自“久謙咨詢”、“沙利文”。久謙咨詢報告顯示,2025年第三季度全球全景相機市場中,影石份額為49%,大疆為43%;而在沙利文發布的報告,則稱影石占75%,大疆僅占17.1%。

至于誰真誰假,截至目前都沒有定論。

但戲劇化的是,久謙咨詢方面表示,其報告數據基于上市公司披露信息、電商平臺銷售數據及社交媒體監測。《科創板日報》記者報道,大疆三季度其全景相機出貨量為29萬臺,銷售額達8.6億元,與久謙咨詢所估算的數據基本一致。

《網易科技報道》報道:影石2024年下半年全景相機收入為16.5億元,銷量61萬臺,與影石創新招股書數據基本一致。

而沙利文的報告發布后經歷兩次下架,且目前不支持獲取和下載。

然而,值得注意的是,如果大疆真的憑借首款產品Osmo 360,在短短三個月內拿下全球43%的市場份額。即便這家企業在無人機賽道的市場積累可以轉移到全景相機市場,但僅三個月奪取近半壁江山,這一市場本身是否有些小眾了?

2015年,日本理光發布的第一款 360°全景相機,全景相機市場正式開啟。不可否認,截止目前為止,全景相機作為細分市場,仍然面臨認知門檻高、場景拓展慢的挑戰,整體規模有限。

觀研報告網數據顯示,2020至2024年,全球出貨量從113.2萬臺增至234.4萬臺,市場規模從32億元增長至58.5億元。預計2025年出貨量達264.7萬臺,市場規模約66.1億元,行業增速已呈現逐步放緩趨勢。

或許,一心想要捍衛自己行業地位的大疆與影石誰也沒有錯,要怪只怪,全景相機的賽道,還是太小了。

大疆、影石最該防的是手機?

僅從當前的市場規模來看,全景相機確實無法與正常相機、智能手機等大眾消費電子產品相提并論。但有意思的是,一股短視頻創作熱情正席卷全球。

數據顯示,全球vlog用戶數5.2億人,戶外運動消費人數2.2億人。《2025年全景相機產業發展環境及市場前景分析》顯示,短視頻平臺如抖音、Meta開辟全景內容專屬流量入口,360度全景內容日均上傳量同比增長210%。

消費端的積極反響刺激了無數資本與創業者。

這兩年,除了一直活躍在市場前沿的頭部企業影石,與剛入局就引得整個賽道風云變遷的大疆外,至少還有七家出身大廠的創業者。不完全統計顯示,這其中包括前小米高管馬驥;前大疆如影產品負責人蘇鐵;追覓參與投資了光子躍遷;前美團高管創立了Looki。

同時,手機廠商也按捺不住野心。OPPO、vivo被報道在研發手持云臺相機;榮耀在AI概念機的宣傳圖中,在手機上加了一個云臺攝像頭,可從手機背面展開,并能從任意方向拍攝照片和視頻;華為申請了折疊光路設計專利。

大疆與影石為“誰是第一”搶破頭之際,其實更應該提防一下這些新玩家,特別是手機廠商。

要知道早些年,相機牢牢把持整個消費影像市場,可隨著手機影像技術的飛速迭代,從像素提升到光學防抖,從單攝到多攝組合,硬生生搶走了大批普通消費者對相機的需求,讓傳統相機陷入增長困境。

OPPO影像認知總監程卓分享了一組數據:2000年,全球拍攝照片約800億張;到2024年,這一數字變為超過2萬億張,其中90%以上來自手機。如今手機廠商把觸角再次伸到全景相機、運動相機領域,和當年搶相機市場時如出一轍。

更何況,在全球智能手機消費增速見頂、硬件利潤下滑的大背景下,手機想要尋找新消費亮點的決心更勝從前。Canalys數據顯示,2025年二季度全球智能手機出貨量小幅下降至2.889億部。

利潤方面,在國產手機廠商大部分都困在利潤里,甚至雷軍公開表示小米硬件業務綜合凈利潤不超過5%的時候,全景相機廠商的盈利能力相當可觀。以影石為例,影石創新披露的招股書顯示,2022—2024年,公司毛利率分別高達51.49%、55.95%和52.20%。

這也難怪手機廠商會緊盯這片市場。

蘋果VisionPro2的視網膜投影技術允許用戶通過注視點選擇全景視頻焦點。9月底,界面新聞報道,OPPO內部已啟動智能影像產品的立項,早在2023年,OPPO就對外宣布,其在影像上的投入每年超過10億。

另外,手機廠商最大的優勢在于供應鏈與資金的絕對掌控力。

它們能輕松撬動 CMOS 圖像傳感器、光學鏡頭、鋰電池等核心硬件的龐大供應鏈,依托成熟的精密結構設計和大規模量產經驗,大幅降低生產成本,這是其他入局廠商難以企及的。

影像技術的高復用性讓手機廠商無需從零起步。多年來在手機影像領域積累的鏡頭與傳感器選型能力、防抖算法、AI 智能優化、色彩還原等技術,可直接遷移至全景相機產品,省去漫長的技術研發周期。

最后,龐大的用戶基礎與成熟渠道構成天然護城河。手機廠商手握海量存量用戶,門店網絡和售后體系遍布各地,無需額外投入搭建渠道,還能借助現有生態進行品類延展,讓全景相機快速觸達消費者。

2024年全球全景相機相關專利申請量達1.2萬件,中國占比38%居首。到底誰是行業第一已然不重要,重要的是,下一步還能不能再出現一個三月內沖擊行業市場份額的“新玩家”。屆時,大疆與影石又要怎么面對……

讓全景相機賽道“更大”一些?

不可否認,目前全景相機的應用多集中于媒體娛樂領域。

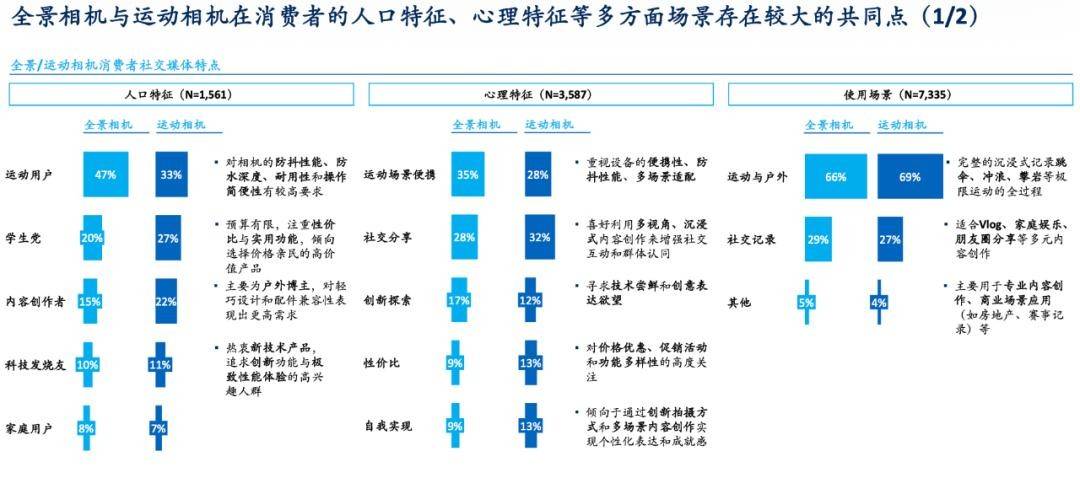

久謙咨詢一份用戶畫像顯示:全景相機的用戶主體是運動用戶,約占47%、學生黨約占20%、內容創作者15%、科技黨發燒友10%、家庭用戶8%。同時在使用場景中,運動戶外占比66%,社交記錄占比29%。

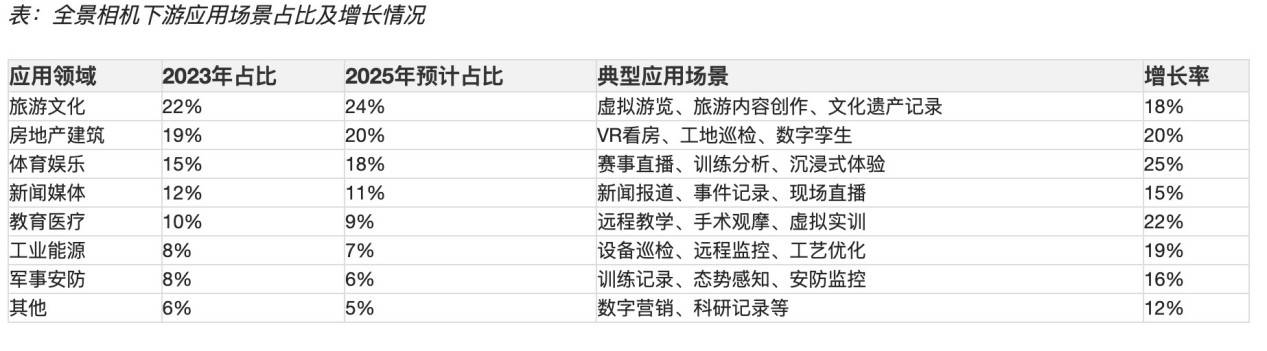

無獨有偶,《全球及中國全景相機市場前景分析報告》中也顯示,2025年全球消費級產品銷量預計占市場總量的60%以上。但事實上,從產品類型來看,全景相機行業可細分為入門級相機,專業相機。

從終端應用來看,全景相機可應用于汽車,媒體與娛樂,商業,軍事與國防,醫療保健,其他等領域。相比消費級,專業級市場聚焦影視制作、工業檢測等高要求場景,銷量占比不足20%。

大疆與影石在全景相機賽道的“頭把交椅”之爭,本質上是存量市場太小。新浪財經發布的《2025年影石創新研究報告》顯示,2022-2024 年,影石公司消費級全景相機收入占比均超過80%。

若是兩者跳出單一競爭框架,轉向擴大市場邊界,這比一味地解釋報告“羅生門”更具長期價值。況且,目前這一賽道的瓶頸并非供給過剩,而是大眾認知不足與場景滲透有限,多數消費者仍將全景相機視為小眾玩具,其在商業、醫療、汽車等領域的應用尚未充分激活。

這幾個垂直賽道的應用價值不比消費端低。“央廣網”統計顯示,專業級應用在全景相機總需求中的占比已從2023年的18%提升至2025年的32%。

《2025年全景相機產業發展環境及市場前景分析》中詳細地分析了在影視制作領域、房地產行業、建筑行業應用、智慧城市與工業檢測、醫療教育領域……全景相機的使用前景。

比如在影視制作領域。

據悉,2025年好萊塢影視項目中8K全景相機的采用率達到40%,AR/VR內容制作需求帶動專業設備單價突破5000美元門檻,推動該細分市場規模達12億美元。建筑行業應用中,全景相機被廣泛用于工程進度記錄和遠程協作,防爆型全景相機用于變電站巡檢,全景相機模塊進行太空環境監測。

當然,房地產行業是全景相機專業化應用的典型代表。

2025年全景看房解決方案占據新房營銷市場61%份額,貝殼找房數據顯示全景房源點擊轉化率較傳統圖片高3倍。圓周率科技的Pilot系列全景相機被廣泛應用于房產展示,2025年全球房地產科技市場規模達800億美元。

如何讓全景相機賽道“更大”?

除了需求喚醒之外,技術催動才是第一位。只不過,消費級全景相機市場集中度高于專業級全景相機,這一領域已經進入成熟階段,相比之下,專業級市場仍處于發展期,大多數玩家處于探索階段,市場相對分散。

據悉,全球全景相機市場頭部玩家有影石創新(Insta360)、日本理光(Ricoh)、GoPro三家企業,如今又加上了大疆。國內其實還有很多小廠家,比如小蟻科技、海康威視、圓周率科技、得圖網絡、看到科技、泰科易科技等。

得益于供應鏈優勢,我國長三角和珠三角地區幾乎能囊括全景相機的大部分零部件,這也讓不少小廠商應運而生。但正是由于入行門檻越來越低,才使得整個行業中的企業技術參差不齊。

時至今日,無論是消費級、還是專業級,技術都成了全景相機出圈的重要資本,8K超高清分辨率、240幀高刷新率、輕量化和續航能力、AI和VR/AR……持續推動創新。

一份用戶需求追蹤報告顯示,到2025年,消費者對全景相機的關注點,已從早期的“玩法單一、后期復雜”,轉變為對“畫質、穩定性、夜景表現和生態系統的綜合體驗”等更嚴苛的性能要求 。

從頭部企業的研發成本中也可窺得技術的重要意義。

2025年前三季度,影石研發總額超10億元,其中第三季度研發投入達5.24億元,同比增長164.81%,研發費用占營收比重為17.81%,持續聚焦全景影像技術、人工智能算法等核心領域外,本季度加碼定制芯片。

大疆Osmo 360剛登場就拿出了原生8K畫質,以及一塊專為全景設計的全新方形高動態影像傳感器,還有脫胎于大疆無人機的飛控系統和Ronin專業云臺的增穩算法。京東“戶外全景運動相機熱賣榜”,大疆Osmo 360發布不到3個月已居榜首。

作為占據全球市場高等份額的頭部雙雄,影石的技術爆發力,疊加大疆的品牌沉淀,全景相機不應該只困在一兩份報告里。

下一步,生態至上?

國慶長假、雙 11、年終大促……每年第四季度都是消費電子傳統旺季。

公開資料顯示,保守估算大疆該季度全景相機銷售額不低于第三季度的8.6億元。

影石創新雖未披露全景相機具體銷售情況,但“21世紀經濟報”結合業務占比與營收預測,2024年全景相機ONE X、ONE R 系列合計銷售額 29.9 億元,占總營收比例約 54.1%。

2025年影石推出新品,疊加應用市場走入大眾,保守估計下,2025 年影石創新全景相機業務占比可提升至 60%-65%。

狹路相逢,誰也不服,雙方各出奇招。

近期大疆已經開始打起了價格戰,而影石也加大了營銷力度。在Q3財報中,影石并未單獨公布三季度的銷售費用,但前三季度合計銷售費用為11.3億元,同比增長約為102.5%。

在這場行業重構中,單純的硬件參數比拼、價格戰、品牌影響力或許都不是決定性因素。

需要注意的是,全景相機廠商正跳出“一次性銷售”的局限,轉向挖掘用戶終身價值的深層商業布局。有行業報告也預測過,全景相機消費級市場可能經歷洗牌,擁有自主ISP芯片設計能力的硬件廠商和開發垂直行業AI分析套件的軟件服務商將獲得更大發展空間。

就目前來看,大疆、影石、乃至整個全景相機市場都走上了消費電子產品的共同“歸途”:生態至上。“硬件入口+內容生態+場景落地”讓全景相機擺脫了孤立設備的屬性,進一步走向大眾市場。

比如,影石創新推出創作者社區,提供素材分享和技能培訓,試圖建立“設備銷售—內容創作—社區活躍—更多銷售”的品牌閉環,據悉,影石官方 Tiktok 媒體賬號積累了超過 200 萬粉絲。

大疆過往的盈利模式雖然以硬件銷售為主,但近年來,DJI Terra和Pilot 2等軟件平臺的訂閱服務,以及云平臺的數據分析服務,成為大疆新的利潤增長點,商業模式逐漸往硬件、軟件、服務(行業解決方案)協同靠攏。

其他品牌也有類似動作。比如看到科技的 Kandao Meeting 全景會議系統切入企業協作市場,Meta 收購 RED Digital Cinema 強化 8K 全景社交能力,字節跳動旗下 Pico 工作室開發輕量化全景直播編碼器。

不同玩家的布局殊途同歸,目的都是在通過場景延伸構建生態壁壘。

這似乎是消費電子慣用的手段。往前細數,小到手機、大到汽車,在全球電子產品消費環境大不如前時,硬件技術又極易被模仿,它們開始信奉“場景延伸得越遠,用戶綁定得越深”,這一成熟的商業邏輯,正在往全景相機賽道轉移。

其次,AI算法的深度滲透,為這一生態閉環提供了效率支撐。

到2026年,AI輔助功能在全景相機的滲透率將超80%。這不是為了提升內容生產質量,而是通過實時拼接、智能剪輯降低創作門檻。當普通用戶無需專業技能就能產出高質量全景內容,全景內容的供給量繼續增長,反過來會激活硬件需求。

大疆、影石需要做的,還有很多。

消費最前線,為您提供專業極致中立的商業觀察,本文為原創文章,謝絕保留作者相關信息的任何形式的轉載。