作為全球最大的移動支付市場,國人似乎已經習慣了出門不帶錢包只帶一個手機的生活方式。

一提到移動支付,我們首先會想到以支付寶、微信為代表的掃碼支付方式;而另一大陣營NFC支付,則是以Apple pay、Huawei Pay為代表。

掏出手機——解鎖——打開APP(微信)+點擊掃一掃——掃描二維碼——支付成功——獲取商品(服務),這幾乎是很多人習以為常的移動支付流程。其實,無論是從用戶體驗的便捷性還是安全方面考慮,NFC支付都要優于掃碼支付。但依靠著大把補貼和跑馬圈地,目前國內移動支付市場已經形成支付寶、微信支付兩強統攬的格局,幾乎很難被撼動。

而在NFC陣營中,銀聯PAY、Apple Pay、Sansung Pay都曾紛紛發力,甚至打出了各種補貼牌。而國內手機大品牌中,華為和小米因為自身擁有手機產品,也在NFC支付方面開始加注。尤其是華為因其擁有龐大的用戶基礎,已經推出Huawei Pay有一段時間,但目前相對于支付寶和微信支付而言仍有極大差距。很明顯,NFC支付即便是同樣打補貼戰,也很難像AT兩家那樣燒得起、扛得住,這條路無法走通。

那么,整個移動市場的格局,真的就這樣定格了嗎?

補貼+場景的兩強格局仍有一道縫隙

根據易觀發布的《中國第三方支付移動支付市場季度監測報告2017年第2季度》報告顯示,國內第三方移動支付市場的交易規模進一步增長,規模達230408.2億元人民幣,環比增長22.50%。

其中,支付寶以53.7%的市場占有率高居市場第一,而騰訊金融(微信)以39.12%的市場占有率緊隨其后;二者占據整個移動支付市場將近93%的市場份額,占據著絕對主導地位。

在掃碼支付領域兩者擁有今天的優勢,源自于過去幾年來不斷對市場進行的“哺育”。支付寶因先行優勢曾一度遠遠領先,但是隨著微信祭出大額補貼以及紅包等“殺手锏”,開始迅速追趕前者并獲取了大量市場份額。

可以說,雙方的補貼大戰和豐富的應用場景讓移動支付在這兩年真正普及。從幾年前的網約車大戰開始,阿里投快的,騰訊投滴滴,兩家之所以瘋狂的補貼,就是在用應用場景+補貼快速拉動新用戶。而這一輪補貼,前后就是數億元的投入。

如今,網約車大戰結束,共享單車迅猛發展,在其背后依舊支付寶和騰訊對于應用場景的爭奪。共享單車之外,外賣的補貼大戰也是如此,都是越來越接近衣食住行的細節,越來越突出小額高頻的移動支付應用場景。

反觀NFC支付市場,此前蘋果的Apple Pay也曾嘗試做過一些補貼,但由于整體力度小、應用場景缺乏未能如愿。即便是銀聯支付曾一度推出半價補貼這樣的力度,也因為應用場景匱乏折戟沉沙。

所以整個移動支付領域形成了目前兩強制霸格局,有其必然性。但是市場變化中最大的特點就是——總會有一道縫隙,讓陽光照進來。

挑戰永遠存在 移動支付變局在哪?

那么變局還有嗎?懂懂筆記認為還是有機會。

第一個機會是再來一個與AT旗鼓相當的巨頭,用更多的錢砸補貼。這樣是最簡單粗暴的方式,不過國內能夠在資金層面抗衡AT兩家的互聯網企業基本沒有了,這條路即便走下去必然事倍功半。

第二個機會是出現新的應用場景,而且必須是類似網約車、共享單車、外賣這樣的高頻、剛需,而且有新的支付平臺為依托,與AT在另一條跑道競爭。不過,這樣的機會都是可遇而不可求的,而且一旦出現這樣的應用場景AT兩家往往跑得比誰都快。

第三個機會是安全性能。這是最具差異化競爭的一條賽道,如今移動支付領域安全隱患頻現,如果能夠在高效便捷和安全上雙管齊下,依靠技術實力形成差異化競爭格局,將是NFC陣營最大的機會。

第四個機會是高效便捷的支付入口。從前面掃碼支付的一系列動作來看,手機硬件直接從第一級入口完成支付,替代更為繁瑣的解鎖+APP+掃碼支付……是差異化競爭的又一條賽道。

那么縱觀國內NFC陣營,擁有手機硬件和軟件實力,同時能在支付方面提供本地優化和安全保障的企業,華為的確要比蘋果、三星等都擁有了更大的機會。以華為目前國內手機銷量第一的優勢,加上Huawei Pay所擁有的資源,破局的趨勢已經出現。

舉個最簡單的例子,Huawei Pay與ofo通過戰略合作,首家支持一觸解鎖,未來可實現空中發卡NFC智能解鎖,這種便捷性已經凸顯。而且,Huawei Pay公交地鐵刷卡,在沒有網絡的環境下,同樣可以順利操作。這些應用都間接證明硬件入口或將在很大程度上替代超級APP入口。

應用場景+高等級安全的殺手锏

華為消費者業務副總裁、大中華區總裁朱平

前不久,華為消費者業務副總裁、大中華區總裁朱平在接受媒體采訪時提到Mate系列的安全性,曾用“DNA”這個詞去描述華為手機四年來一脈相承的專注。“它本身就是DNA或者品牌IP,尤其在安全上,作為Mate系列手機的核心DNA,我們每一代產品都在這些核心能力上持續地優化和深入。

如今,移動支付已經成為一種支付場常態,那么蓄勢破局的Huawei Pay如何在另一條賽道上追趕前者?從其各方面技術能力和資源優勢來分析,可以簡單總結為四個“首先”和三個“最多”。

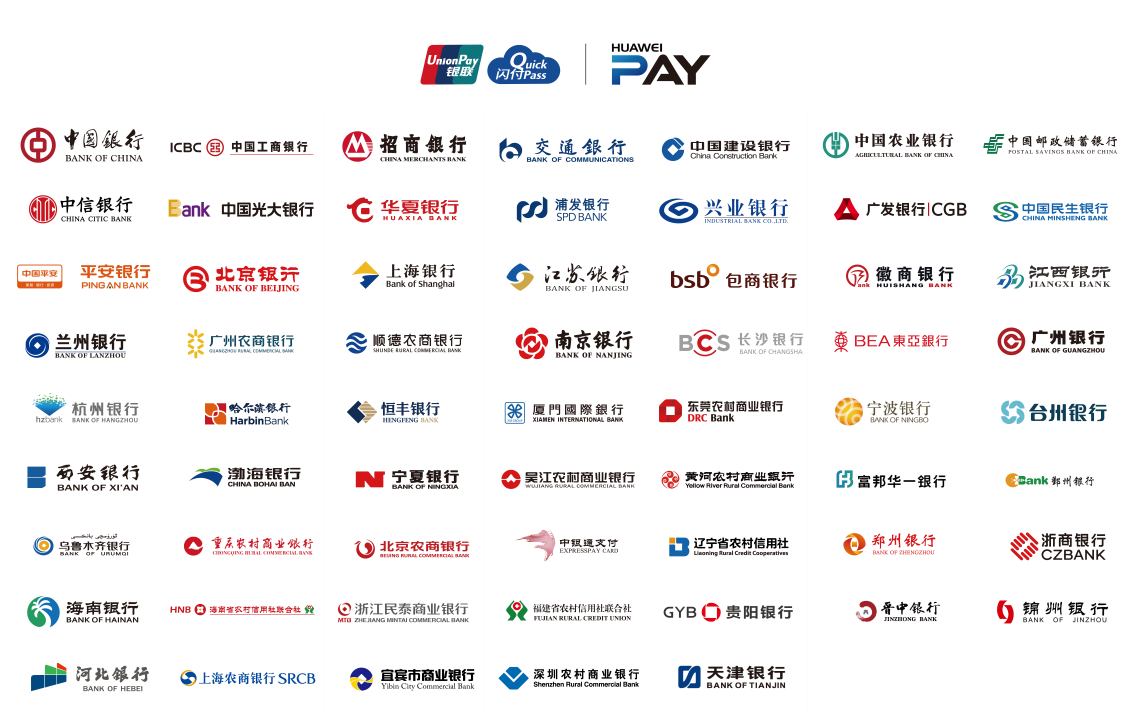

先看一下四個“首先”,其一:Huawei Pay是國內首個兼具銀行卡、公交卡功能的手機支付工具;其二:通過終端產品不斷的技術積累和強化升級,Huawei Pay成為國內首個推出基于安全芯片的便捷手機支付;其三:有報道指出Huawei Pay是國內首家支持5大行(中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行)的手機支付;其四:在業界首家支持解鎖NFC智能鎖(與ofo合作實現了一觸解鎖)。

在這四個“首先”中,安全牌是其最犀利的武器。以本月發布的新旗艦Mate 10為例,其搭載的華為TEE+inSE安全平臺,就是首家通過金融級評估測試的手機U盾安全產品。

同時,Huawei Pay基于華為手機內置的安全芯片eSE+NFC+指紋識別+TEE功能,打造了NFC全終端解決方案。因為具有安全芯片,Huawei Pay可以將銀行卡信息放在eSE芯片里,相比第三方支付安全級別更高。另外通過使用可信安全區的操作系統保護使用者的指紋信息,更為安全支付加上了雙保險。

四個“首先”凸顯的是Huawei Pay的技術優勢,而三個“最多”則是其背后的資源加持。首先,在國內手機廠商中,其支持銀行的數量最多;其次,國內手機品牌中其支持Huawei Pay機型數量最多;最后,Huawei Pay支持交通聯合一卡通,可在全國160多個已實現互聯互通的城市使用,包括北京、南京、長春、石家莊、海口等城市。

銀行的支持力度意味著金融服務范圍的“廣度”。目前Huawei Pay已陸續在國內開放支持了61家銀行,覆蓋全部18家國有商業銀行和全國性股份制銀行。也就是說,凡是有銀聯“閃付(Quick Pass)”標志的POS終端,均可以使用支持Huawei Pay的手機進行“刷機”消費。這一點,是很多手機品牌目前無法實現的。

此外,Huawei Pay兼具銀行卡、公交卡功能確實值得點贊。Huawei Pay支持交通聯合一卡通,可在全國160多個已實現互聯互通的城市使用,包括北京、南京、長春、石家莊、海口等城市。即便是沒有網絡的情況下,用戶也可以在乘車時順利操作,無需亮屏與解鎖、做到安心秒付,這種真正意義上的“無卡無現金無網絡”支付體驗,相信會在未來具有更大的威力。

目前,包括華為、蘋果、三星等多家手機廠商都在發力移動支付,在海外市場蘋果、三星等已經通過大量應用實踐占據了不少市場份額。而在國內市場,華為目前的優勢則更為明顯。

Huawei Pay的市場切口更聚焦——從提升華為手機用戶支付安全、便捷體驗以及用戶金融賬戶安全出發,為華為手機用戶提供的移動支付服務。未來,則會在資源、體驗、資費、用戶范圍方面逐漸向邊際滲透。

根據此前IDC公布的數據顯示,今年第二季度華為手機銷量達到了2350萬臺,同比增長高達22.6%,并以21%的市場份額繼續稱霸國內手機銷量排行榜。從今年其手機出貨量趨勢來看,未來Huawei Pay的用戶量會被進一步激發。

綜上所述,Huawei Pay已經擁有了良好的市場契機。而下一步,必然會通過全終端NFC方案,攜手銀聯、各大銀行、終端廠商共同發展建立NFC支付的產業環境(突出小額高頻方式),讓更多商戶加入這股NFC支付的勢能。通過資料,懂懂筆記了解到Huawei Pay后續還將結合終端的各項能力,擴展更豐富的應用場景,如銀行U盾、卡包功能(門禁卡、優惠券、會員卡等集成)、車鑰匙場景等,把智能安全和豐富應用場景結合的基礎夯實。

【寫在最后】

如今國內手機廠商在設計自己的系統UI時都秉承著這個原則——能讓用戶少做一步就少一步,盡最大的可能最追求簡單便捷、高效安全。而以Huawei Pay為代表的NFC支付相比APP掃碼支付恰好符合了更便捷、更安全的趨勢,這無疑讓市場增加了更多有趣的變化。

縱觀華為手機這兩年高速發展的歷程,除了用戶數量的迅速積累,持續高額的研發投入也在增加護城河的深度和廣度,而持續領先的市場份額和技術優勢也將會為今后Huawei Pay的普及打下更好的根基。

一成不變的移動支付市場總是無趣的,這一支新生力量的加入,無疑會呈現出更加多樣的市場格局。

——————————————————————————————————

微信關注公眾號“懂懂筆記”每天第一時間為您奉上最新最熱的科技圈資訊~

多年財經媒體經歷,業內資深分析人士,圈中好友眾多,信息豐富,觀點獨到。

發布各大自媒體平臺,覆蓋百萬讀者。

《小米生態鏈戰地筆記》、《微信思維》、《微信力量》三本暢銷書的作者。

請登錄以參與評論

現在登錄