“五窮六絕七翻身”,沒想到今年的“七翻身”來得這么猛。

7月6日,上證指數接連突破3200、3300兩大關口,收盤大漲5.71%,創下5年來最大單日漲幅。從7月1日收盤的3025.98點到昨日收盤的3332.88點,A股在最近三個交易日時間里上漲了三百多點。(wind,2020-07-06)

“牛市來了”“入市絕佳時機”等相關話題瞬間霸屏,無數炒股群、投資群也瞬間熱鬧起來。央視新聞聯播節目罕見再提A股,報道時間達12秒。

那么問題來了,牛市真的來了嗎?“七翻身”的氛圍下,投資者又該如何“上車”呢?

1

A股三大股指全部進入技術性牛市

為什么會有A股進入牛市這個說法?其實邏輯也很簡單。按照股市技術理論,漲幅達20%即步入技術性牛市。

在此前的6月份,深證成指和創業板指已經先后進入了技術性牛市。而在7月6日大漲后,上證指數相比本輪行情低點2646.8點累計漲幅也超過了20%。這也意味著,A股三大股指至此全部進入技術性牛市。

事實上,從行業來看,牛市氛圍更加熱鬧。28個申萬一級行業中,已有9個年內漲幅超過了20%,分別是休閑服務、醫藥生物、電子、食品飲料、計算機、電氣設備、商業貿易、傳媒和農林牧漁。(wind,2020-07-06)

據媒體報道,股民和基民的熱情把券商和基金APP的服務器都擠爆了,甚至有券商APP網上開戶出現了近500位排隊的情況......

有朋友調侃:如果說之前的股市是滿3000減200,那么周一的股市就是滿3000送300。

是什么刺激了本輪“七翻身”行情呢?主要原因主要有三:

其一,目前經濟恢復良好,基建投資、房地產投資成為經濟主要拉動力量,加上歐美經濟重啟,中國外需也有所回升,PPI增速觸底回升,企業盈利改善可期。

其二,深市注冊制與滬市指數調整等資本市場改革,為指數趨勢性上漲奠定制度基礎,激發投資者,特別是機構投資者大舉加倉;

其三,美國股市沖高回落調整,增加海外市場的不確定性風險,而國內持續向好的基本面,對海外資金形成了正向吸引力。機構投資者與北向資金持續大規模凈流入,點燃“牛市”情緒,散戶追隨引發市場放量上漲。

2

低估值成為投資關鍵詞

“七翻身”的氛圍下,投資者該如何“上車”?翻閱券商研報不難發現,“低估值”、“估值剪刀差”、“補漲”等詞匯正成為關鍵詞。

具體來看,前期消費、科技走出了結構性行情,市場經過一年多的估值分化,成長與價值的估值剪刀差擴大到了歷史高位。金融周期板塊估值處于歷史底部,屬于過去一年多的結構性牛市中的熊市品種,具備較大的吸引力,也有比較強烈的補漲需求。

多家券商都建議,當前比較靠譜的策略,是關注風險偏好提升下的估值修復行情。比如中泰證券就表示,總體看下半年行業過剩程度將增加,股價缺乏來自基本面的驅動。今年以來美聯儲注入天量的流動性,流動性全球外溢構成了本輪資金牛市的特征,短期“看得見的手”對資本市場的影響是壓倒性的。依托IDC主題,今年部分鋼鐵股票大幅上漲,凸顯了本輪股票上升由流動性驅動的資金牛市特征,估值對股票價格的影響更大。目前板塊間估值差距極大,低估值板塊蘊含估值修復的可能。

招商證券則表示,后續來看,隨著下半年經濟基本面的持續改善,以金融為代表的低估值板塊還將會有明顯估值修復。

3

天弘指數基金“低估值四劍客”:全面挖掘估值修復機會

那么對于當前股市來說,哪些行業、指數屬于低估值?從投資策略來看,天弘基金的“低估值四劍客”—— 天弘中證銀行指數(A類:001594;C類:001595)、天弘中證證券保險指數( A類:001552;C類:001553 )、天弘上證50指數(A類:001548;C類:001549)、天弘中證紅利低波動100指數(A類:008114;C類:008115),應該說代表了當前股市的低估值布局方向。

我們可以把“低估值四劍客”分成三個維度——

1、行業指數:天弘中證銀行指數和天弘中證證券保險指數

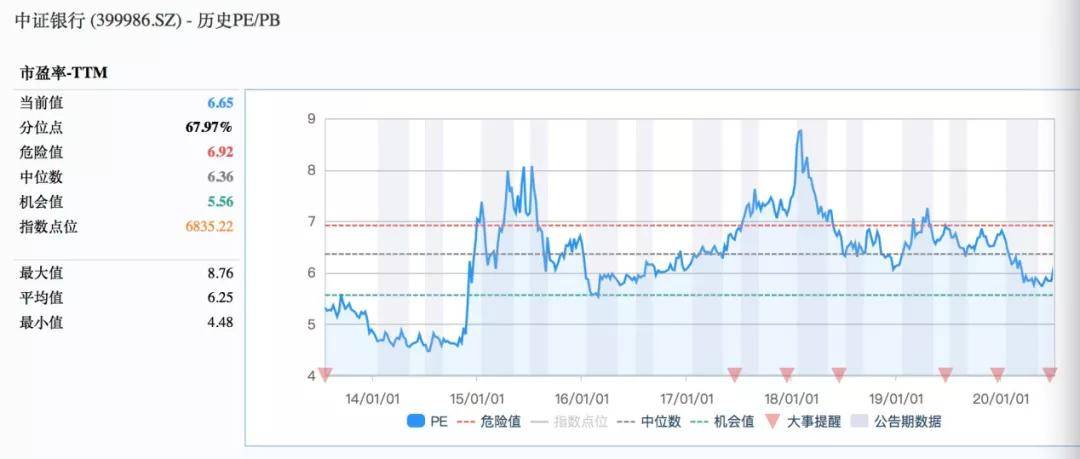

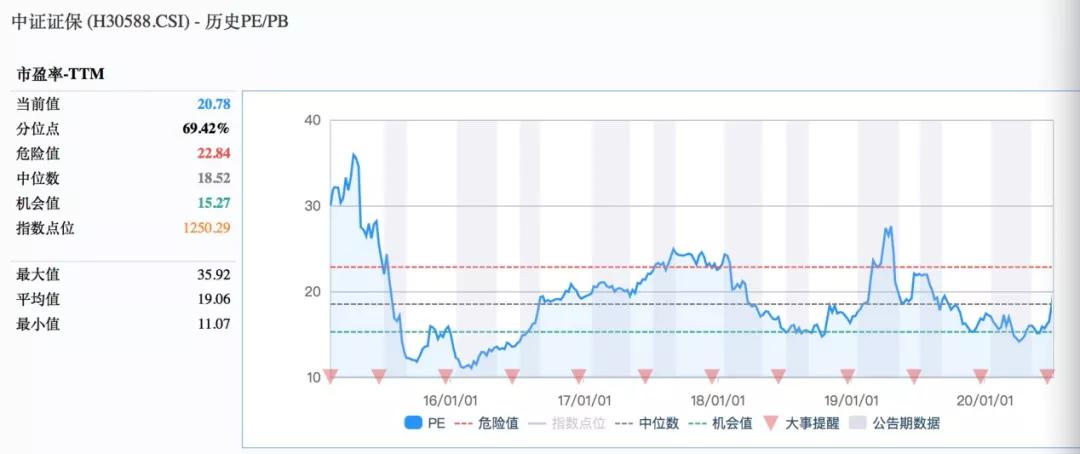

銀行和證券,是當前被“點名”最多、也是最被看好的低估值行業。

從表現來看,中證銀行指數、中證證券保險指數最近一年漲幅僅為4.05%、21.70%,遠低于同期科技、消費等行業的漲幅;

從估值來看,中證銀行指數當前市盈率-TTM僅6.65倍,處于歷史百分位68.24%。中證證券保險指數當前市盈率-TTM為20.78倍,處于歷史百分位69.42%。橫向對比其它行業,估值優勢也是相當顯著。(wind,2020-07-06)

(wind,2020-07-06)

(wind,2020-07-06)

從后市來看,西南證券研報指出,隨著促成牛市的三大條件要素出現,目前市場已經步入牛市高潮。展望后市,銀行還將獲得券商牌照,有望繼續提振市場情緒,不論是券商板塊還是銀行板塊,一旦啟動,對于市場指數帶動將非常明顯。

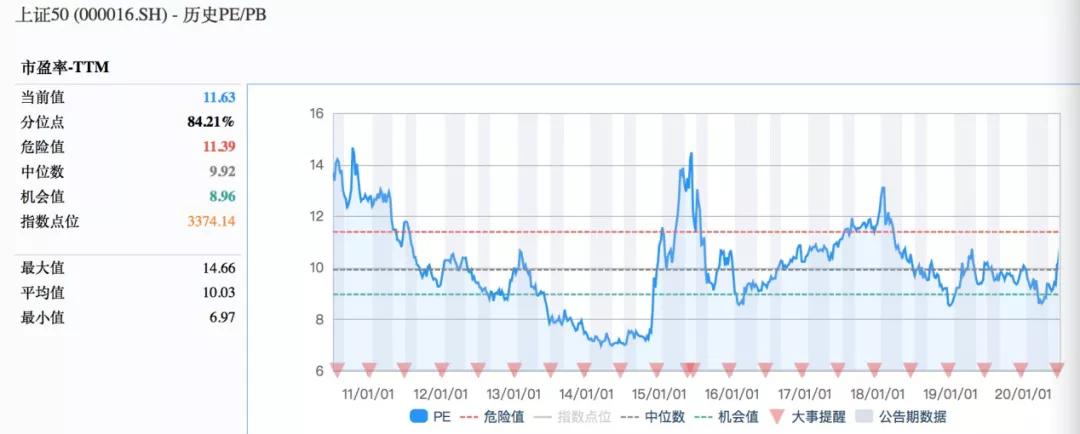

2、寬基指數:天弘上證50指數

從表現來看,上證50指數最近一年漲幅僅為13.92%,低于同期滬深300的19.96%;

從估值來看,上證50指數當前市盈率-TTM僅11.63倍,對比滬深300的14.33倍,優勢也比較明顯。(wind,2020-07-06)

(wind,2020-07-06)

(wind,2020-07-06)

從后市來看,上證50指數作為滬深300指數的子集,與滬深300最明顯的差異是金融板塊占比更高。金融板塊作為經濟復蘇的重要指標,前期估值較低,隨著經濟復蘇,估值迎來修復,受益于金融板塊占比高,上證50指數也有望迎來上漲行情。

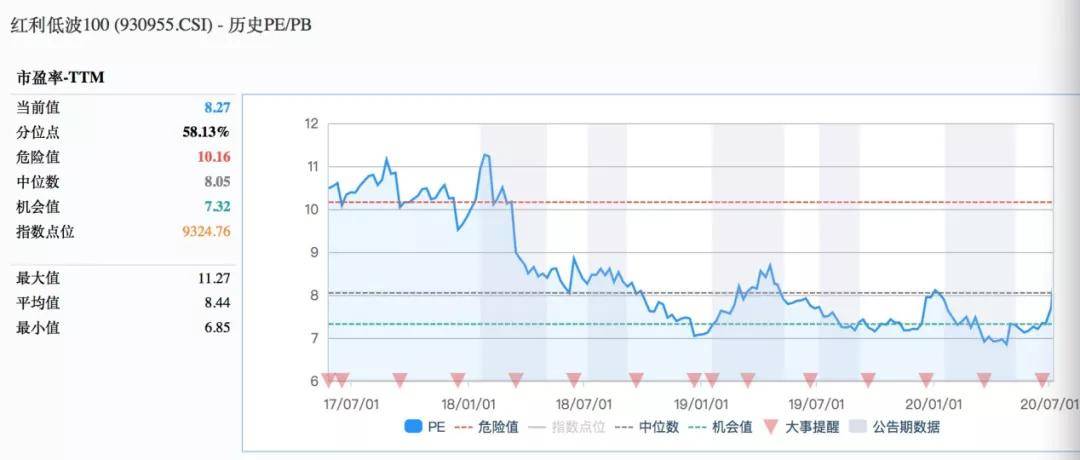

3、Smart Beta策略指數:天弘中證紅利低波動100指數

和上面3只指數不同,天弘中證紅利低波動100是一只Smart Beta策略基金。作為跟蹤指數,中證紅利低波動100指數從滬深A股中選取100只流動性好、連續分紅、股息率高且波動率低的股票作為指數樣本股,采用股息率/波動率加權,以反映A股市場股息率高且波動率低的股票整體表現。

但和三位小伙伴類似的是,中證紅利低波動100指數同樣也具有低估值特征。

(wind,2020-07-06)

(wind,2020-07-06)

從策略選出股票的行業分布來看,分布較為分散,相對來說工業、金融、能源、公共事業等行業的占比最大,而今年比較火的軍工、科技等熱點類股票則幾乎沒配,雖然因此一定程度上影響了今年以來的相對業績,但也正好反映出該指數產品的紀律性,不追逐熱點,重倉股票都是長期業績穩定,現金流良好的公司,專注價值投資不偏離。

今年以來,中證紅利低波動指市盈率從高位快速回落,已經回撤至機會值以下,具有極高的投資價值。隨著后續國家刺激政策落地,經濟復蘇,預計將會帶來一波快速修復。

很明顯,由天弘中證銀行指數+天弘中證證券保險指數+天弘上證50指數+天弘中證紅利低波動100指數組成的天弘指數基金“低估值四劍客”,覆蓋了一只寬基指數、兩只行業指數、一只Smart Beta策略指數,能夠幫助投資者全面挖掘當前A股的估值修復機會。如果大家想要把握這一輪反彈行情又不知如何下手,不妨從中選擇看好的產品,或者組合投資,或許會是當前比較理想的投資策略。

風險提示:指數基金存在跟蹤誤差,本文內容不構成投資建議。定投不是儲蓄的等效替代方式,不能規避基金投資固有風險。我國基金運作時間較短,不能反映股市發展的所有階段。過往業績不代表未來表現。購買前請仔細閱讀《招募說明書》、《基金合同》等法律文件。投資有風險,入市需謹慎。

2010-2019年中證銀行指數每個完整會計年度業績:

-29.62%、-4.46%、14.55%、-9.30%、62.77%、

-0.67%、-4.35%、14.37%、-14.69%、22.65%;

2010-2019年中證證券保險指數每個完整會計年度業績:

-29.15%、-30.25%、28.97%、-6.66%、135.13%、

-22.54%、-15.16%、9.18%、-26.79%、44.30%;

2010-2019年上證50指數每個完整會計年度業績:

-22.57%、-18.19%、14.84%、-15.23%、63.93%、

-6.23%、-5.53%、25.08%、19.83%、33.58%;

2010-2019年中證紅利低波動100指數每個完整會計年度業績:

-6.11%、-18.54%、3.11%、3.77%、66.61%、

25.97%、-1.42%、12.03%、-16.99%、12.43%。

請登錄以參與評論

現在登錄