應該不少柴油還記得,去年小柴寫過頂級鐮刀玩家翟山鷹。

比如其一個100塊錢成本的盒子,8萬8的價格被十幾萬粉絲瘋搶,此人撈了幾大票跑到美國后,最近又頻繁地出現在了中文互聯網,其個人錄制的視頻,在各大社交媒體刷屏。

在視頻里,他說:“我說的那些事你信?中國人信,所以證明絕大部分中國人已經被訓練成了標準的牲口,因為腦子就是牲口……”

“國內這么多人之所以被騙來騙去,真的特別活該啊!你們自己腦子洗掉了,完全像個低等動物一樣,所以你們被騙是最應該的,被騙是你們應有的報應,你們不僅被騙 ,還幫著騙子助紂為虐……

小柴看完后,只冒出四個字,殺人誅心啊!

在視頻的評論區,小柴也看到,不少人表示,翟山鷹說的,話糙理不糙,事實就是如此。

雖然很多事情,在主導者沒有像翟山鷹一樣主動攤牌、或者在沒有經過法律等相關環節的論證和判定的情況下,我們也無法一口咬定,誰誰誰是騙子。

但在我們所能接觸到的信息場里,似乎到處充滿著各種被包裝過、夸大數倍的商業故事、商品卻是不爭的事實……

從背背佳到形體棍小時候背背佳,長大形體棍!可憐之人在于不長記性……,從雪糕到牛奶(認養一頭牛,給國產牛奶再捅一刀……)(作為一個自稱宇宙第二防忽悠反套路的作者,這方面的文章,小柴寫過不少,大家感興趣,可以翻翻主業列表查看)

而這樣的案例,在我們生活的方方面面滲透,今天你躲過了雪糕刺客,明天說不定被飲料刺客收割。

每個人似乎都是一棵綠油油的韭菜,如果還完好無損的生長著,只是鐮刀還沒到你頭上。

題外話到此,我們切入正題,近日,又一家“小米集團的非典型生態鏈企業”趣睡科技迎來了IPO盛宴。

這是一家成立于2014年,做床墊的公司,兩年前向創業板提交的IPO申請就已經正式獲得受理,兩年后,證監會批復同意趣睡科技的創業板IPO注冊。

但是這家公司成色到底如何,如今卻成了一個非常值得深入探討的話題。

比如在大多數人的認知中,床墊很難和科技兩個字強關聯,如果一個床墊品牌,直接將科技兩個字放在品牌名稱里,那么這個床墊會是什么樣的呢?

隨著趣睡科技IPO進程的推進,答案也比較清楚地寫出來了。

我們首先從最直觀的數據來看看這家科技床墊公司的科技含量。

2019年-2021年,趣睡科技的研發費用分別為630.92萬元、614.86萬元與804.40萬元,占到同期營收比1.14%、1.28%與1.70%。

這樣的數據,作為一家標榜為科技公司的公司,若不是為了上市,真的是非常不好意思拿出來給人看的。

而值得注意的是,這樣的數據,僅放在床墊行業,也不起眼。

就比如在床墊市場占據大量市場份額、一直以來被詬病重營銷輕研發的的慕斯,其研發費用占比常年維持在2.5%左右。

而打著科技旗號的趣睡,也僅為慕斯的一半左右。

也因此,這幾年以來,趣睡科技一直被質疑并不是什么科技公司,而是通過品牌名稱的差異化,搶占科技床墊的用戶心智,借著科技的名號來賣代工的床墊。

在研發投入的另一面,數據也顯示,截至2021年底,趣睡科技已獲授權專利194項,全部為實用新型專利和外觀專利。

截止2022年2月底,趣睡科技在申請專利49項,其中發明專利11項,不過9項仍處于等待實審提案階段。

也就是說,這家打著科技旗號的科技床墊企業,成立6年時間,僅有兩項發明專利。魔幻又諷刺!

此外,在人才方面,趣睡科技共有43名研發人員,其中僅有1人是碩士學歷,有19人的學歷為本科以下。

而研發人員占公司總人數的27.74%,且近三年離職率均超30%。

研究人員的平均年薪僅為11.11萬元。趣睡科技還有5名核心技術人員,平均年薪為23.76萬元。

無論是人員學歷構成,還是薪資福利水平,這不要說在科技行業沒有多少競爭力可言的,就算在床墊行業,也是非常低的

說完了研發,我們再來看看這家科技企業因代工而引發的各種質疑。

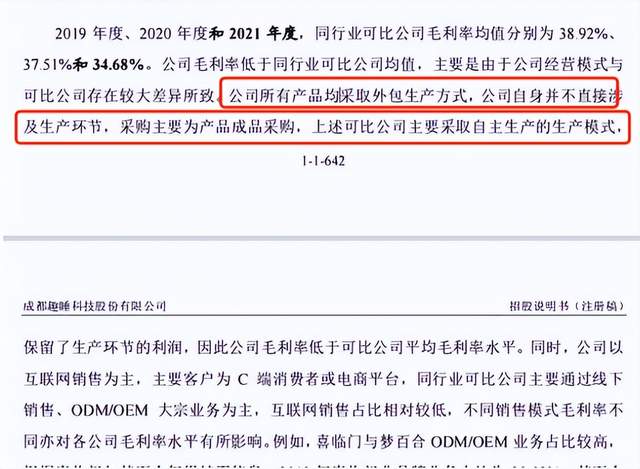

趣睡科技在招股書中說明,公司所有的產品均采取外包生產方式。敲重點:“采購主要為產品成品采購……”

2018-2021年的代工供應商數量分別為20家、25家、32家、45家。

值得注意的是,在采購供應商隊伍中,除了小米,京東,還有喜臨門的身影。

作為競品,為何喜臨門出現在趣睡科技的供應商名單?事實上,喜臨門也是趣睡科技的股東之一。

也就是說,趣睡科技賣的床墊,也有喜臨門的產品,但是牌子卻不一樣。

盡管如此,趣睡科技在產品的宣傳中,一直打著智能、科技的旗號,在招股書中趣睡科技多次聲稱具備“技術競爭優勢、行業地位優勢、研發模式優勢。

”以及在官網介紹中,還赫然寫著:自成立以來,8H大力投入研發,多項產品專利在世界范圍內先期推出……

此外,在官網還有:8H品牌的核心技術和設計理念,得到了以雷軍先生旗下的小米科技和順為資本為代表的多項資本投資,并獲得“德勤2018中國高科技高成長50強第6名”

“高科技”?????

小柴也在趣睡科技官網,隨便點開了一款產品的詳情頁,諸如人工智能、算法、石墨烯都成為產品介紹的重點,放大加粗那種。

而關于這些所謂的人工智能、5大算法支撐,在頁面上,趣睡科技也重點介紹,H8經過多年潛心研究測試,內置高速AI芯片。

潛心研究的是AI芯片,還是內置一個芯片?這種模糊的表達,實在讓人摸不著頭腦。

關于什么的生產廠商、型號,頁面上卻沒有任何說明。

但這就是高明的表達,對于大部分消費者來說,他們只是認字罷了,無數人會給這樣的宣傳和表達買單。

根據媒體報道數據,2020年,趣睡科技床墊產品的平均單價為1022.50元,而同期喜臨門、夢百合床墊產品的平均單價分別為820.13元、490.6元。

縱使可以溢價翻倍,但還是擋不住無數消費者敞開錢包,根據招股書數據,2019年至2021年,趣睡科技營收分別為5.52億元、4.79億元、4.73億元。

雖然連年下滑,但是憑借營銷和代工,就能實現這么大規模的營收,也印證了我們這個消費市場的另一面。

然而這也說明,這樣的故事賺快錢可以,但是想長久可持續的賺錢,或許就是一個偽命題,因為時間久了,是騾子是馬總會揭開真面目。

當然了,回到本質來看,這樣的故事,還有著另外的邏輯。

這個邏輯,我們需要回到“非典型小米生態鏈公司”來展開討論。

這類和小米有著資本和業務方面合作的公司,和完全的小米生態鏈公司有著明顯的區別,就是這類公司一開始,小米通過自己旗下資本入股,然后借助小米的流量和渠道快速拉升業績。

隨后,在市場打出知名度后,快速融資抬升估值、快速上市,然后小米系資本減持套現,這其中除了趣睡科技,石頭科技、九號公司就是典型的例子。

除此之外,在這樣的模式下,小米等于是建立起了一個池子,這個池子一次投入,重復使用,大幅降低了各項成本,而在這里面,小米不僅是投資人的角色,還是客戶、供應商的角色。

而每一個角色,小米都能以最低的成本,博取最高的收益,別看雷總嘻嘻哈哈,他真是個狠人。

其中,提振趣睡的業績就是小米在各個環節都能拿到收益的關鍵。所以,小米會對這類公司,投入大量的資源來讓其快速成長。

值得注意的是,趣睡科技的快速成長中,似乎暗藏污點。

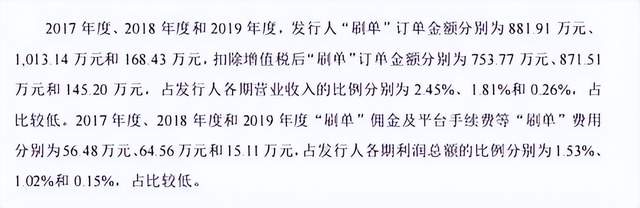

在招股書中,2017-2019年,趣睡科技通過聘請第三方刷手和安排供應商員工在旗下小米有品渠道和京東8H旗艦店刷單,虛假訂單(刷單)金額分別為881.91萬元、1013.14萬元和168.43萬元,扣除增值稅后“刷單”訂單金額分別為753.77萬元、871.51萬元和145.20萬元,占該公司各期營收比分別為2.45%、1.81%和0.26%,直到2019年3月才停止。

面對這樣的違法行為,我們來看看小米的回應:

“鑒于趣睡科技及時進行了整改,對過去的行為進行了反思并知錯能改,對趣睡科技報告期內的“刷單”行為不進行追溯處罰。”

刷單是違法的!刷單還涉嫌虛假宣傳、誤導消費和不正當競爭,有著這樣行徑的公司,我們有什么理由相信它的宣傳?

另一方面這樣的模式,對這些身處池子里的企業來說,是把雙刃劍,利好在可以快速成長,但壞處更多,比如這類企業還有著典型的小米依賴癥,也就是業績高度依賴于小米,以趣睡科技為例,2019年-2021年,趣睡科技來自小米系列線上平臺的營收分別為4.18億元、3.27億元以及2.9億元。

占總營收的比重分別為75.69%、68.43%以及61.41%。

那么我們結合上文中,趣睡科技營收連年下滑這一數據來看,這是否和與小米在其營收占比降低有關呢?

在趣睡科技給出的風險提示中提到,如未來小米減少向公司的采購或其經營策略發生重大調整,或是公司通過小米集團的銷量下降導致公司經營業績不能保持穩定或增長,抑或由于其他因素導致公司與小米集團之間的合作減少,將可能使公司通過小米集團和京東集團營運平臺實現收入下降或無法實現收入。

此外,如果對小米的依賴度降低,這類公司的各項成本都無疑會持續飆升,進一步削弱賺錢能力。

招股書數據顯示,2019年-2021年,趣睡科技綜合毛利率分別為 33.59%、27.89%和27.86%。

這樣的毛利率不僅遠低于行業均值,還在連年下滑,這除了代工模式的弊端,還有就是各環節,多了“分錢的”人,比如小米作為趣睡科技的供應商和客戶,趣睡產品在小米有品銷售,小米需要賺錢;

在供應端,還需要去小米采購,招股書數據顯示,趣睡科技向小米集團采購金額占采購總額的比例均在5%以上。

而這種過程中,小米付出了資本層面的投入,而這個投入是可以翻倍收回的,其次重復使用的流量,整個看下來,小米幾無成本。

雷軍是真的高人!

那么故事講到這里,也就輪到資本市場這個最后的盛宴了。

就算資本的門,例外的開了,但是收割的動嗎,或是是一個新的問題。

小米會有什么樣的反應呢?那就是跑步減持。

相比于石頭科技、九號公司上市后的堅持,在趣睡科技這里,小米系跑的更快,小米系還沒有等到趣睡科技上市,順為投資就已經通過7次股權轉讓,合計套現超1.9億元。

這就意味著僅在透氣這件事上就從趣店身上賺了超1.8億元。

至此,小米在趣睡這里扮演的角色,似乎都已經慢慢的演完了自己的劇情,那么趣睡還剩下什么呢?

科技?創新?相比于華麗的營銷宣傳,招股書或許給出了更接近于真相的答案。

那么借著營銷、設計與代工能形成競爭力嗎?太難了,尤其床墊整套這樣的行業,門檻太低了……

柴狗夫斯基?️

作者|小柴貳號

編輯|譚松