馬上過年了,高速公路與往年一樣,成了各大媒體的寵兒。

小柴作為國家級吃瓜選手,如何能放過這個巨大的瓜。

還是那個“堵”讓他成為全國的焦點,但是2019年的“堵”來的更早一點。

事情是這樣的,11月29日,廈門某收費站曾打出“未安裝ETC,不歡迎使用高速公路”的橫幅。拉開了一場聲勢浩大的護~路運動。

緊接著,湖南沅陵收費站曾打出“一月一日起,未安裝ETC設備車輛,不得上高速”的標語。

一時間群情激奮,各路鍵盤超人紛紛登場,那場面是鑼鼓喧天,鞭炮齊鳴,好不熱鬧。

而這時各大媒體也紛紛發聲,力挺車主。像極了我們鞭撻國足無能一樣的軟弱無力。

媒體的聲嘶力竭,極大的寬慰了我們消費者的心靈。在這一時間,各大媒體宛如倪萍姐姐附身,不僅是知音且更加的知心。

小柴一時間有些迷惑,你這是讓我不裝ETC呢,還是裝。

這場景像極了去一個菜市場必須買胡蘿卜,甲乙雙方為胡蘿卜打起來了,丙跑出來攔住賣菜的甲,和甲說別打了人家你看多可憐,然后回頭對乙說有啥好鬧的,趕緊買了胡蘿卜付錢走人吧,等下我可攔不住了。

結果……整個菜市場的人都知道了以后都得買胡蘿卜才能出菜場。

再回到這個ETC這個事上。

說來慚愧,作為一名出行基本純靠公共交通搭配“11路公交車”(步行)的低凈值人群,小柴在生活中與ETC第一次發生交集的場合竟然是在朋友圈里。

老實說,在最開始小柴一直以為這玩意是款新出的汽車保險的簡稱。

隨著時間的推移,朋友圈里那些發布ETC相關廣告的小伙伴們也漸漸開始加大力度地刷屏……以致于小柴在不久之后就手動把他們一個個的屏蔽掉了動態。

不過時不時總還是會有一些漏網之魚出現,看著這些人為了推廣ETC而絞盡腦汁編出的各類百轉千回推廣文案,小柴不禁陷入了沉思——我到底是從哪加了這么一群沙雕?

由于好奇,小柴在屏蔽掉這些賣保險(并不是)的朋友們之后,也順手去網上搜索了一下相關訊息,想著起碼要搞清楚這個險種到底每單會給這些銷售們提供多高的抽成,以致于能讓這群人如此為之瘋魔。

結果這一查才發現,原來ETC不是什么亂七八糟的汽車保險,而是“不停車電子收費系統”的簡稱。

即一種用安裝在擋風玻璃上的車載電子標簽與在收費站上的傳感器進行對應識別,實現在高速公路或橋梁收費站等場景讓汽車可以無需停留直接通過的技術。

從使用體驗上來看,與互聯網圈子里這幾年炒的火熱的無感支付非常相似,只不過其應用主體從人換成了汽車。

眾所周知,每年一到節假日期間全國各地的高速公路上都會大排長龍,而收費站正是導致堵車的主要原因之一。

如果能夠把ETC裝置推廣開來,那么根據理論上一條ETC車道的通過效率是傳統人工收費通道的5~10倍來推算,全國的高速通路在節假日的擁堵情況顯然將大為好轉。

不過隨著小柴對ETC了解的深入,另外一個疑惑也隨之涌上了心頭——前段時間在朋友圈刷著免費幫辦ETC還附贈小禮品的那伙人,似乎都是在銀行工作的……

這個跟高速公路收費相關的技術,又是怎么扯上他們的?

原來這一切,還要從今年的兩會說起。

2019年3月“兩會”召開期間,國家領導人在會上提出“要在兩年內基本取消全國高速公路省界收費站,實現不停車快捷收費。”

之后國家相關部門也隨之火速跟進,出臺了具體的相關文件規定。

6月4日,國家發改委、交通部聯合印發了《加快推進高速公路電子不停車快捷收費應用服務實施方案》,提出“要在2019年12月底前實現高速公路不停車快捷收費率達到90%以上”的目標任務。

根據數據推算,這其實就意味著要在半年之內在全國范圍內新增1億臺ETC設備。

這無疑是一個相當艱巨的任務,需要動員相當多的人力去推行才有可能實現。

于是乎,作為擁有全中國最多線下營業網點和基層工作人員的四大行就被選中了這項任務的直接執行者,總共1億臺新增ETC設備的任務就層層攤派到了那些銀行的基層小員工頭上。

在國企待過的朋友都懂,像這種政治任務的重要性可遠超平時的日常工作,這個指標考核要是完不成,大概率今年這個年關就要不太好過。

于是在這樣的重壓下,曾經高冷的四大行員工開始了自己的表演。

像是OBU設備(ETC裝置的安裝設備)免費送、高速費折上折減免,辦卡還送米面糧油和各類停車費加油費和其他小禮品之類的花招,都已經屬于不值一提的基本操作了。

有些路子野的銀行工作人員直接跑到了高速公路上“拉客”,甚至還因為爭奪客源而與友行員工大打出手,當街上演全武行。

有心思活絡的直接帶頭在網上造謠,稱從2020年起全國所有高速公路收費站將全部改為ETC車道,若不辦理ETC業務到時就不讓上高速(事實上交通部有過明確規定,各地收費站至少要保留一條人工收費車道)。

有膽大包天者更是索性穿上了網購來的“稽查”制服,假扮交警在收費站前到處攔車,威逼利誘車主去辦理ETC業務。

說好聽點,這叫八仙過海各顯神通,說難聽點這簡直就是群魔亂舞。

可能有讀者會想,這些銀行員工之所以為了推廣ETC這么喪心病狂,歸根結底還不是因為上頭給的壓力太大,被逼出來的。

這種想法可以說對,但也可以說不對。

對的地方在于,無論如何我們的銀行,尤其是銀行的基層員工們理論上并沒有負責推廣ETC系統的這個義務與責任。

不對的地方在于,上頭之所以會給出這么大的壓力,本質上也是因為沒有辦法。

許多人不知道的是,etc其實不是什么新鮮玩意,早在1996年北上廣深就先后進行了ETC實驗,還在1988年成立了相關的速通公司來專門負責此事。

但問題在于,一晃眼二十多年過去了,中國的ETC業務卻始終不溫不火;據公開數據顯示,截止今年3月份中國大陸的ETC用戶總量還只有8072萬,汽車安裝率只有34%,而高速公路的ETC支付使用率也堪堪達到45%。

作為對比,從1997年才開始接觸ETC技術的日本,在2018年年底就把汽車ETC使用率推上了92%;2006年正是啟動ETC計劃的中國臺灣省,也在2018年年底實現了87%的ETC安裝率與94%的使用率;2007年開通ETC業務的韓國也在前不久把ETC使用率提升到了79.1%。

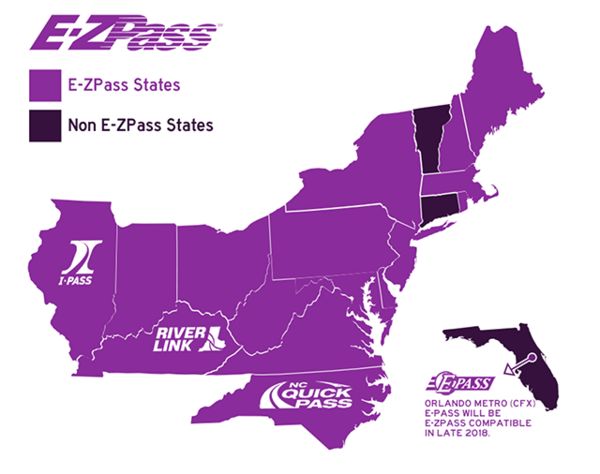

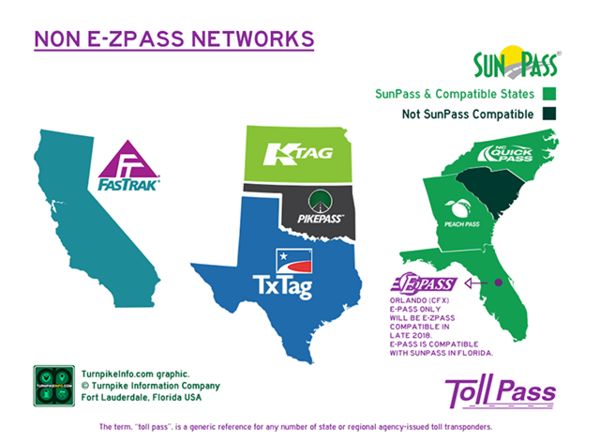

至于作為發源地的歐美國家,更是早早就普及了ETC系統。

(美國的ETC系統分為E-ZPass與非E-ZPass兩種)

從這個層面上來看,推廣ETC這個任務壓力大是當然的,小學生把寒暑假作業壓到最后幾天來補都會壓力山大,咱們之前二十多年在這個領域里優哉游哉,如今要來補上陳年的舊債,壓力不大是不可能的。

金融是離錢最近的行業,而金融人則是這個世界上最善于找錢的那一撮人;如果世界上真有人能從石頭里榨出油水,那他也一定是從這群人里出來的。

作為標準金融龍頭的銀行,其內部員工在尋找商機上當然也是出類拔萃的;

就好比方說ETC這個“不停車電子收費系統”,普通人最多從上面尋思出一個能夠削減收費站雇員,進而節約人力成本的“節流”之道。

但是我們國家的銀行工作者卻硬是能從這個系統里摸索出一條“開源生財”的門路。

我們都知道辦理ETC需要綁定一張銀行卡作為劃款賬戶,借這個機會許多銀行又很是新增了一批信用卡用戶。

但如果有人硬是不愿意聽從銀行工作者的諄諄善誘去辦理信用卡,非要拿自己的儲蓄卡去綁定ETC的話,那么接下來可能就要恭喜您過上一段“舒心”日子了。

首先呢,因為?ETC 通行費的扣費方式是先通行,后扣款;那么為了避免用戶卡內余額不足最終無法扣款,所以銀行會先凍結用戶儲蓄卡里的一筆金額,以防萬一。

乍一看很合情合理,可問題是這筆凍結的金額數額是不是有點太高了?

你說凍結了也就凍結吧,偏偏有些銀行薅起羊毛來還不知道知足。

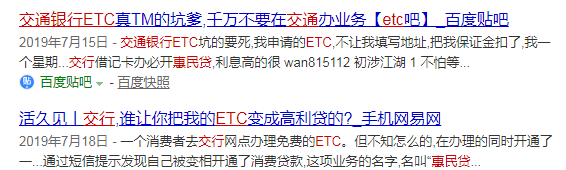

以交行為例,用戶在該行用儲蓄卡辦理ETC業務后先是要被凍結300元的保證金,之后還會附帶為用戶開通一款名為“應急金/惠民貸”的信用貸款業務。

按交行的解釋,這是為了用戶在儲蓄卡內余額不足時可以先通行后還款……可要稍微細想一下就會發現這個說法存在著很大問題——為了防止這種情況的出現,您不是已經事先凍結了人家卡里幾百塊的保證金了嗎?

更騷的根據網友實驗發現,交行的ETC業務其扣款順序赫然是:余額> 惠民貸> 保證金,也就是說在保證金和惠民貸之間交行會選擇優先從惠民貸里撥款。

這下子有些人的狐貍尾巴就漏出來了,據悉惠民貸的普遍年利率高達16.5%,雖說其宣稱是“當日借當日還”為零利率,但這年頭一月一換的信用卡和花唄都有人忘了的,更何況這種一天一還的?

于是乎就這樣,一個原本利國利民的ETC業務被某些金融大佬硬是玩成了一個放貸業務,全國每天有多少司機在高速公路上跑,這里面又會有多少一不留神用小額貸交了過路費,最后在毫無察覺間就欠下一筆“逾期費”的?

嘖嘖,光是想一想就知道這背后的油水相當豐厚。

噢對了,為了防止用戶在辦理完ETC業務后回過味來,各大行還紛紛設立了動輒數年起步的最低使用年限,在使用滿這個年限前解約需要扣除數百元不等的違約金。

嘖嘖,還真是伸頭是一刀,縮頭也是一刀,小柴現在有點明白之前二十多年為啥ETC業務在大陸始終推廣不開了。

幸運的是上面這些關于ETC業務的陷阱,絕大多數都在這幾個月里煙消云散了——1億臺新增ETC的政治任務壓下來,銀行求著用戶去辦理ETC都來不及,哪還有閑工夫去打別的主意。

不過銀行暫時熄了這個心思,不代表就沒有別的人來眼饞了。

早在今年國家大力推廣ETC業務全面普及之前,阿里和騰訊這兩大互聯網巨頭就先后入局了這個領域。

阿里巴巴打的主意好猜,無非就是惦記著讓大伙多用用他家的花唄,偶爾分個期還款讓他們收點(利息)手續費。

騰訊這邊可就厲害了,作為國內把“會員制”玩得最爐火純青的企業,他們反手就給使用自己ETC業務的車主們搞起了各種“車主會員”的大禮包,讓人懷疑未來是否還會有“黃鉆ETC車主”、“黑鉆ETC車主”、“超級會員ETC車主”等后續。

由于使用場景還相當有限,現階段附著于ETC上面的各種金融產品還只是小打小鬧。

可以預見的是如果未來ETC支付能夠推而廣之,成為繼掃碼支付、刷臉支付、指紋支付之后的又一全新支付入口,那么這個領域里能挖出的金礦(榨出的油水)自然還是相當可觀的。

前提是,ETC支付真的能夠繼續發展壯大下去。

雖說在2019年這一年由于政策性利好,ETC業務在大陸可謂是迎來了一次井噴式的發展,但并不代表其在未來的發展上就不存在別的問題了。

我們都知道,這一年在背后推動ETC業務發展的主要是四大銀行等國家勢力,而這類政治掛帥的“官軍”往往都存在這么一個現象,那就是一方面對于上級明確下達的命令往往可以完成的非常出彩。

就像是年初下達的那個新增1億ETC用戶的指標,截止到今年12月18日,全國ETC用戶已經累計突破1.92億人,實現了100.72%原本指標的超額完成。

可另一方面,這類“官軍”對于上級命令以外的細節就比較不太上心。

在今年全中國新增了1億多臺ETC設備,但奇特的是ETC支付的使用場景竟然連半點都沒增加,依然局限于高速收費站、橋梁收費站等幾個極為有限的場所,甚至連加油站、停車場、洗車處等幾個典型的拓展場景都進展相當有限。

在當前這個局面下,如果未來希望把ETC打通成一個新的普及性支付入口,那么單憑四大行前段時間所實行的,針對C端用戶進行“砸錢聽響”式的補貼顯然是不夠的。

必須要有人站出來去對B端商家也進行補貼,鼓勵更多的商戶與使用場景主動支持ETC支付,甚至是針對ETC支付推出各種獨享優惠,只有這樣才能倒逼用戶培養出新的支付習慣。

以阿里和騰訊為首的民營企業,既然眼饞這批高凈值用戶,渴望能夠從這個全新的支付入口中分一杯羹,那么他們就不能光想著借國家的東風坐享其成,必須主動上來補這個短板。

在政府已經為絕大多數車主分配了硬件后,及時跟進填補軟件上的空缺。

總而言之,這么一個看起來小小的ETC,其實背后牽扯的利益可比許多人想象的要多得多。

主筆 | 阿虛

編輯 | 四少

請登錄以參與評論

現在登錄