大家好,我是柴妹。

最近關于企業的瓜實在是有點多,忙于吃瓜的柴妹就跟閏土田里的猹一樣,在瓜田上躥下跳。

這次的瓜,是有關于“京東達達”。

5月13日,達達集團正式向SEC提交了招股書,計劃以“DADA”為證券代碼在美國納斯達克掛牌上市。

上市本來沒啥好驚奇的,但選在這時候上市,那就很讓人震驚了。

一來,雖然國內疫情穩定,但是新冠病毒依舊在全球肆虐,美國的確診人數更是突破百萬,人們自顧不暇,哪還關注其他呢?

二來,還記得上個月柴妹寫過的那篇《十年后,中概股再遇至暗時刻?》的文章嗎?

瑞幸、好未來、愛奇藝等中國知名企業紛紛被渾水給揪出來財務造假,導致中概股爆發信任危機。

在這種情況下,達達還要 頂風作案?逆風而上,只為了投資技術和研發,便于造福大眾...

真是感動得柴妹一把鼻涕一把淚啊!

不過話說回來,達達想要上市、籌募資金,為啥要選在這種時候呢?他就不怕遇到風險嗎?

為了找出原因,柴妹特意深扒了達達這家企業,發現...喲西,果然有故事。

“幸運”的達達

成立于2014年的達達,是一家即時配送企業。

主要服務場景是電商O2O,也就是將水果、生鮮、超市便利品之類的東西送到消費者家里。

這種模式大大服務了像柴妹這樣的懶人,前景一片大好。

2015年,達達已經完成了兩輪融資,估值超過10億美元,成為行業里知名的獨角獸企業。

達達的成功,讓O2O這塊大蛋糕徹底暴露在人前。

各企業紛紛進軍O2O市場,包括京東推出的京東到家,為了搶奪市場份額和用戶,他們開始了激烈的補貼大戰。

就這樣,2015年的O2O寒冬猝不及防的到來了。

并不是每個公司都有足夠的資金來做補貼,根據閃送的副總裁回憶,凡是沒有停下補貼的公司,最后都死在了2015年的寒冬。

如神盾快運、最鮮到等。

而像達達、京東到家這種僥幸存活下來的公司,也沒了單獨撐下去的資本,只能選擇被大企業收編,或是收起野心,專注做小平臺。

2016年,達達和京東到家合并,成立了一家新公司——達達-京東到家,(這名字也是夠直接。)

新公司將兩家公司的業務重新整合分配,達達繼續做眾包物流平臺,而京東到家則做超市生鮮O2O平臺。

雖然達達的名號不是特別響亮,但有句俗語是這么說的——背靠大樹好乘涼。

本就有了京東的投資,后來還被沃爾瑪看中,投資了五千萬美元,2018年,京東和沃爾瑪再次追加了5億美元的投資。

就這樣,達達一步步站上行業頭部的位置。

在2018年底,達達產生了赴美上市的想法,經過幾年的深思熟慮,終于在2020年5月13日遞交了招股書。

縱觀達達誕生后的發展,多數人腦海里一定會浮現出一個詞——幸運。

誕生于O2O最好的時代、即便是在行業寒冬也安全的活了下來、撐不住的時候又與京東到家合并,獲得了京東的扶持、融資格外順利,現在還要上市了。

這個軌跡若是某個人的人生,那妥妥是有十八道主角光環。

但就是這個看起來一切順利的達達,現在的處境卻像走鋼絲,稍不注意就會摔下來粉身碎骨。

長期虧損的達達

上市去敲鐘固然很爽,但隨之而來的問題,卻會讓達達笑不出來...

首先是每家企業都要面臨的盈利問題。

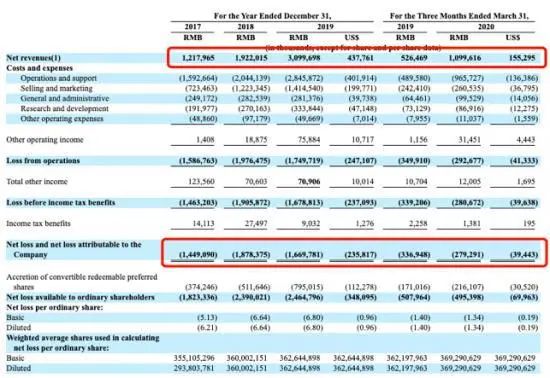

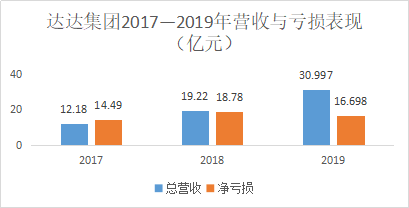

根據此次遞交的招股書來看,過去三年,達達的營收一直在持續增長。

2017年12億、2018年19億、2019年31億...

但與此同時,達達集團的虧損也在近一步擴大。

2017年-14億、2018年-19億、2019年-17億...

三年下來的虧損累計高達50億。

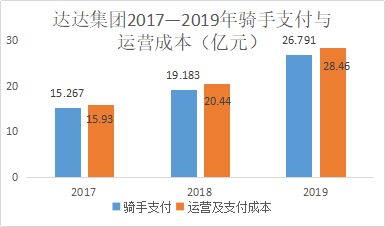

這其中,企業運營成本和騎手薪資成本占據了很大一部分原因。

公司在運營方面的成本分別為15.93%、20.44%、28.46%,可以看見,運營成本每年都在增加。

并且達達集團每年付給騎手的薪資和獎勵占據了開支比例的90%以上。

這方面的成本,在達達上市之后不會降低,只會愈加增高,而這一點,達達自己也很清楚,并在招股書里將其說明。

柴妹在查找資料時,看到有人說達達支付給騎手的工資并沒有達到行業平均水準。

依照招股書所披露的信息,從2019年4月到2020年3月,達達支付給騎手的薪資共30.963億元,訂單量為8.22億份,平均每單薪資大約只有三元到四元左右。

再來看看訂單,365天,8.22億份訂單,除下來就是平均每天只有2.5的訂單。

這樣來看,達達的騎手平均每天只有十元左右的薪資,雖然找不到我國即時配送的人工成本標準是多少,但達達付給騎手的薪資委實算不上大方。

和美團、餓了么的專送騎手不同,達達都是眾包騎手,也就是說,這些騎手很可能并不是把達達當成本職,而是當成兼職。

達達想要占據市場份額,獲取更多客戶,那就少不了服務優良的騎手,而若是想吸引騎手來為自己服務,靠這點薪資顯然不夠。

可問題是這點薪資就已經占據了達達一大半收入...

依賴京東的達達

既然成本這么高昂,又不能降低,那么從營收方面來入手會不會更好?

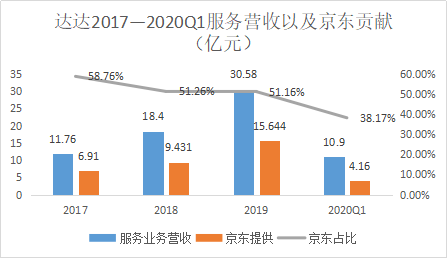

達達集團的營收來源主要是服務和銷售商品,其中服務業占據了大頭。

2017到2020年前三個月,達達服務業務的營收分別為11.76%、18.40%、30.58%、10.90%。

讓人震驚的是,2017到2020的前三個月里,京東帶來的收入在達達集團的總收入里占比分別是56.7%、49.1%、50.5%、37.8%。

也就是說,達達每年有一半的營收都是靠背后的“金主”——京東。

雖然達達在招股書中一再聲明自己和京東是互惠互利的關系,但無論是供應鏈、用戶流量還是營銷渠道,達達都離不開京東。

作為一家準備上市的企業,達達不僅長期虧損,營收還如此單一,這對達達上市后的未來會造成很大的影響。

再則,身為達達集團控股51.4%的大股東,同時還是達達的大客戶,京東與達達的捆綁不僅會影響市場對公司的估值,還會讓達達增加更多的風險。

畢竟把雞蛋放在一個籃子里,向來不是明智之舉。

達達在招股書中提到,上市的目的就是為了獲得融資,以便給消費者和騎手做補貼。

可是這樣高風險的達達,是否能夠消除投資者對自己抗風險能力的懷疑呢?

京東愿意捧著達達,無非是想要完善自己物流網絡的計劃,借助達達的業務布局和自身的物流來實現優劣互補。

便于保住自己在行業內的地位。

可若是達達沒能在擁擠的賽道脫穎而出,那么京東還會愿意捧著達達嗎?一旦沒有了京東做靠山,達達的下場,可想而知。

殘酷競爭之下的達達

根據統計,2019年,中國本地零售市場線上到線下的滲透率只有區區0.6%,這意味著,這個行業仍舊可以高速發展。

如同多年前的O2O一樣,當一個大蛋糕擺在面前,沒有人會不心動。

2017年,美團上線跑腿業務;2018年,美團點評上線閃購業務;2019年,美團正式推出美團配送,勢要和達達爭奪同時即時配送市場。

2019年,阿里巴巴旗下品牌餓了么推出即時物流品牌“蜂鳥”,并將之完全獨立。

而在這期間,菜鳥網絡收購“點我達”,盒馬生鮮和蘇鮮生也同樣在爭搶著達達的市場。

到了現在,就連物流巨頭順風也要下水,試圖在這渾水中分一杯羹。

這些企業,對達達來說,每個都是強敵。

到最后,誰能真正吃到肉,還真不一定。

最后,柴妹還是想回歸到最初聊的話題。

對一個配送平臺而言,消費者最能直觀感受到企業態度的只有騎手小哥。

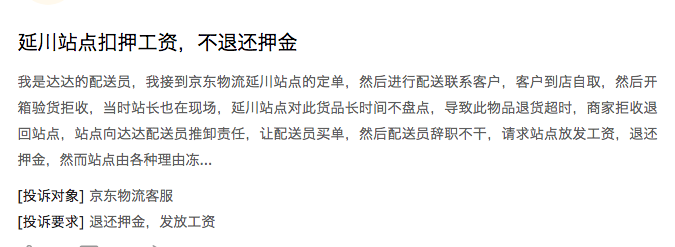

但是當柴妹習慣性在黑貓投訴平臺上搜索達達時,卻發現達達并不重視這些騎手。

招股書上說著企業最大的成本是騎手的薪資,但其實騎手的薪資還沒其他平臺的高。

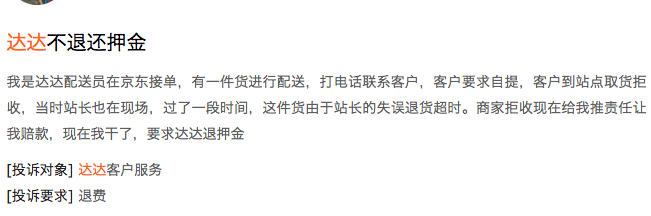

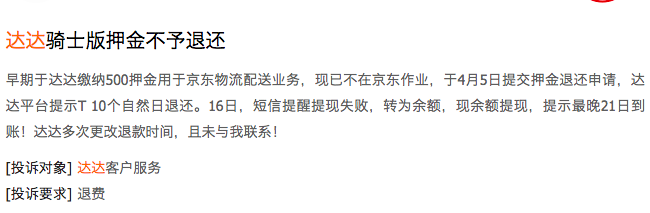

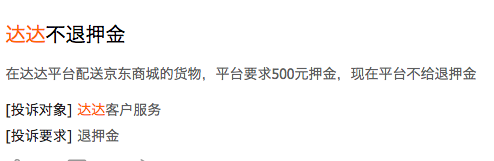

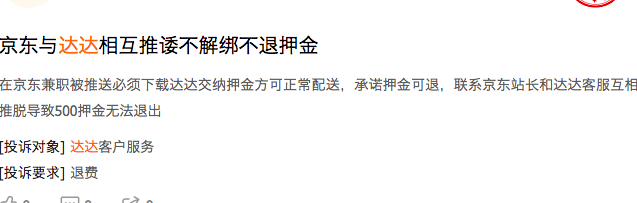

而薪資低也就罷了,柴妹這還是第一次知道做騎手得交押金...

交押金也就罷了,達達還不退還押金...

就達達這個態度,如何吸引到更多的騎手來幫助企業爭奪市場?

主筆 |?小陸

編輯 | 四少

更多精彩內容關注公眾號:柴狗夫斯基(chaigou-fsj)

未經允許,不得轉載

請登錄以參與評論

現在登錄