小柴一直以來都在擔(dān)心的一件事情,最近終于發(fā)生了——花唄的部分用戶開始被接入央行征信系統(tǒng)了!

這對于絕大多數(shù)日后需要向銀行辦理房貸、車貸等貸款業(yè)務(wù)的普通用戶來說,絕對不是什么好事。

值得一提的是,在該條新聞的評論區(qū),我們能看到許多網(wǎng)友對此滿不在乎,認(rèn)為“只要做到定期還款”就是了,上不上征信都無關(guān)緊要。

對于這種想法,小柴只能說你們實在是太年輕了,還是需要多多學(xué)習(xí)一個。

當(dāng)花唄正式上了央行征信之后,這對于廣大用戶而言就已經(jīng)壓根不是逾期不逾期、還款不還款這么簡單的事了。

而是只要你用了花唄,就會對你的征信等級造成重大影響!日后的房貸車貸很可能就要比其他人難辦好幾倍的大問題!

先來給大伙講個故事:清代的著名紅頂商人胡雪巖,年輕時曾經(jīng)碰到過這么一件怪事,他的一位朋友因故離世,所以他特地遠道而來參加葬禮。

由于在之前的書信往來中,他已經(jīng)知曉這位故人家中發(fā)生了一些變故,諾大的家產(chǎn)幾乎只剩下了個空殼,因此胡雪巖本以為葬禮現(xiàn)場會一切從簡,甚至?xí)k得有些寒酸。

可等他到了現(xiàn)場卻發(fā)現(xiàn),他那位老友的后人竟然把葬禮的場面聲勢搞得極其浩大,免費的流水席更是一路從村東擺到了村西,一時之間讓胡雪巖都有些懷疑是不是他這位朋友家中最近又發(fā)生了什么際遇,以致于重新豪氣起來了。

可到了葬禮結(jié)束之后,胡雪巖的老友后人才和他交了底,原來這場葬禮的開銷都是他們砸鍋賣鐵湊出來,為的就是不讓外人看出他們家已經(jīng)出了問題,好安撫住那些生意上的合作伙伴。

如果被外人瞧出了頹勢,上來提前討債要貨款的合作伙伴第二天就要踏破門檻,原本還能勉強維持的生意立馬就得涼涼;

而如今借助一場堪稱奢侈鋪張的葬禮,卻成功安定了人心,不單不至于立馬被人上門追債,說不定后還能再在市面上找到幾位愿意借錢周轉(zhuǎn)的朋友。

這個故事說明的道理很簡單,那就是“我們永遠都只愿意把錢借給那些其實不需要借錢的人,而不會搭理那些真正需要這筆錢來渡過難關(guān)者”。

這段話有點繞,說直白點其實就是“想要借錢,你自己有沒有償還能力不重要,讓對方相信你有這個償還能力才重要”。

現(xiàn)在回到我們今天的主題,為什么小柴說“花唄接入央行征信”后會對那些日后需要辦理房貸、車貸的用戶造成巨大打擊呢?

因為銀行其實也和普通人也一樣,也只希望把錢借給那些有能力還的用戶。

那么銀行是如何判定一個人有沒有能力償還貸款的呢?答案很簡單,通過征信報告來對用戶進行分級。

而在征信等級的評定中有非常重要的兩個點,分別是你的“過往貸款記錄”與“償還能力”。

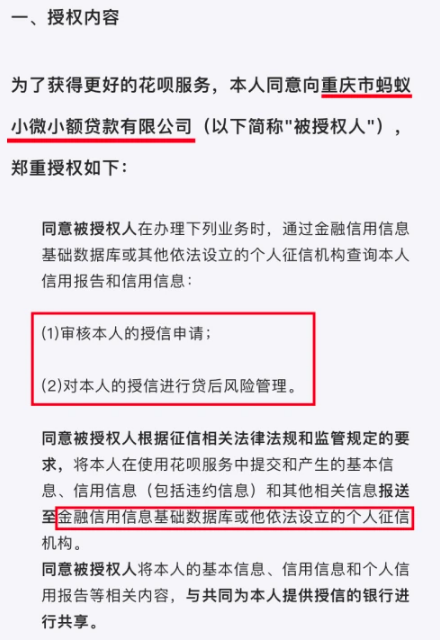

要知道,早在很久之前國家對于花唄借唄白條這類互聯(lián)網(wǎng)金融產(chǎn)品,就已經(jīng)明確定了性,將花唄等視為一種民間的“小額貸款”,而非類似信用卡那樣的“信用消費”。

換而言之,也就是說不管你使用花唄時是否產(chǎn)生過逾期,也不管你每月是全款歸還還是最低額度歸還,反正只要你使用了花唄,那么你的征信報告上就會相應(yīng)地增加一條“貸款記錄”。

想像一下,當(dāng)你未來去銀行辦理房貸時,銀行方面讓你提交一份征信報告來評估你的償還能力,結(jié)果把你的“過往貸款記錄”一打印出來……

嚯好家伙,人家整份報告打印出來才只是薄薄的幾頁紙,而你光是“貸款記錄”這一條打印出來的就是厚厚一沓幾乎能裝訂成書的好幾十頁,跟隔壁專門“擼小貸”的戒賭吧癱瘓老哥是一個德性。

即便是理論上最好的情況,花唄貸款是一月一結(jié)算,每年也要產(chǎn)生12條貸款記錄,如果是按筆結(jié)算,那你的貸款記錄多到“著作等身”可能都不是問題。

那銀行方面會怎么看你,自然也不必多提了。

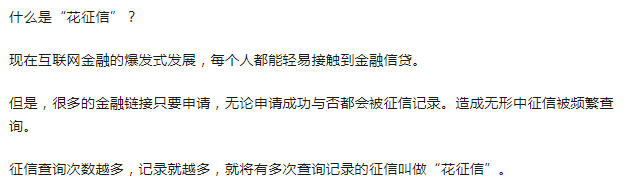

這可不是小柴在危言聳聽,征信報告這玩意一般來說都是越薄越好,別說是一大堆貸款記錄了,普通人的個人征信光是被查看次數(shù)多點,都會被視為“花征信”從而調(diào)低信用等級,其嚴(yán)苛程度也就可見一斑了。

而另外一個償還能力評估,其實也是存在著這么一個公式的“月收入的1/2減去你的月負(fù)債”。

舉個例子來說明吧,小A和小B同樣是月收入6000元,但小A沒有使用花唄等產(chǎn)品都是用存款或信用卡進行消費,而小B習(xí)慣把錢存入余額寶用花唄消費。

那么在地方銀行審核他們的償還能力(月結(jié)余)時,小A是每個月收入的1/2也就是每個月3000元,銀行認(rèn)為小A有能力償還每個月3000元以內(nèi)的貸款;

至于小B,則在這個算法里月結(jié)余變成了(6000x1/2-6000)變成了負(fù)3000元……這也就意味著銀行會認(rèn)為小B不具備任何償還能力,哪怕小B事實上與小A的收入水平系統(tǒng),但小B幾乎一切貸款類業(yè)務(wù)都不可能得到通過(真實情況比這更復(fù)雜一些,例子只是幫大家領(lǐng)會精神)。

值得一提的是,許多人會把銀行的信用卡與花唄搞混淆,認(rèn)為這兩者是同一個性質(zhì)的玩意——但事實上無論信用卡與花唄白條等產(chǎn)品在形式上有多相像,但在金融領(lǐng)域里這二者是完全不同的產(chǎn)品。

信用卡是消費,你哪怕月入5000,每個月信用卡要刷1萬,那也不會影響你的征信,而花唄白條等產(chǎn)品是“小額貸款”,屬于負(fù)債,你要是同樣這樣玩那么征信等級基本就完蛋了。

雖然我們年輕人自己心里都明白,其實這些所謂的“貸款記錄”,也許不過是去便利店買瓶水時默認(rèn)用了花唄支付而已,壓根不能用來證明自己的資金狀況如何。

可問題在于,人家地方銀行未必認(rèn)你這個道理。

舉個未必恰當(dāng)?shù)睦樱呐氯缃裨S多人在北上廣深的私企月入大幾萬,但是回了老家在長輩眼中依然和理發(fā)店的托尼、夜總會的保安是一個性質(zhì)的“靈活就業(yè)人員”,都屬于“沒個正經(jīng)工作”朝不保夕的私企打工仔。

你要說這種看法是錯的嗎?顯然是錯的。

可這耽誤人家因為這個說你風(fēng)涼話嘛?顯然也不怎么耽誤。

風(fēng)涼話你還可以用過年不回家這種手段不去聽,可房貸車貸卻是大多數(shù)人必然繞不開的一個檻。

要是運氣好,也許到時候無非是手續(xù)麻煩點,再多找?guī)孜粨?dān)保人也能把事給你辦了。

要是運氣不好,人家就是要拿這個來卡你的貸款(按流程來看完全合理合法),又或者以你“過往貸款記錄過多,對你的償還能力存在疑慮”,直接把你的房貸利率往上調(diào)那么幾個點,那損失可就大了去了。

歸根結(jié)底,許多地方銀行的邏輯其實比普通人想象的霸道很多,君不見每年多少小企業(yè)因為貸不到款而資金鏈斷裂倒閉,當(dāng)?shù)劂y行往往看都懶得看一眼,更別說動不動就會因為失業(yè)、生病而還不上錢的普通人了。

房貸車貸這種年利率并不算高的貸款,本質(zhì)上對于銀行來說并沒有多大利潤,只是因為國家政府出于社會穩(wěn)定考量而推廣的一種普惠政策,站在銀行的角度來說,他們本來就未必有多愿意借你這筆房貸,自然是“只要能挑出點合乎流程的毛病,能不借就不借”。

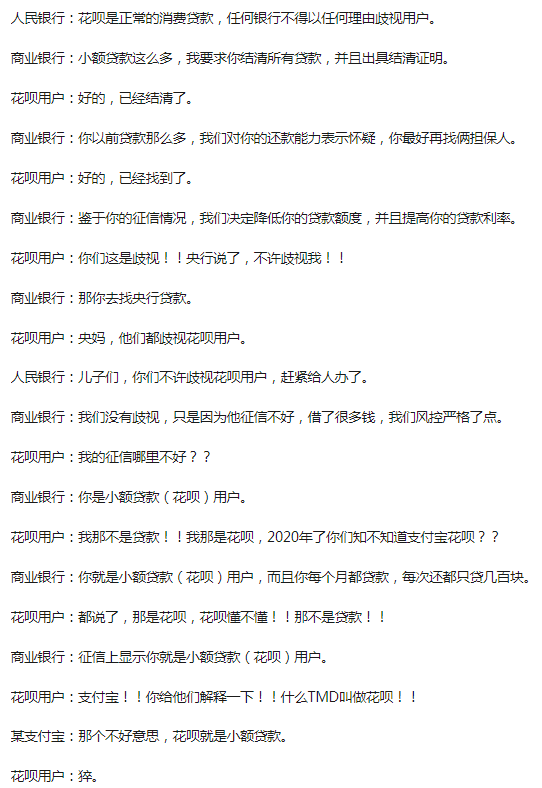

(圖源知乎用戶 恐龍)

小柴今天寫這篇文章,并不是想要針對花唄或者其他產(chǎn)品,更不是想為銀行去推廣吆喝信用卡,只是發(fā)現(xiàn)太多人對于“花唄接入征信”這個事缺乏基本概念。

太多太多人甚至連信用卡屬于信用消費,花唄屬于小額貸款,在征信報告上的性質(zhì)完全不同這種“金融常識”都不知道,還以為只要按時還款就萬事大吉。

這實在是讓人有些擔(dān)憂,萬一過幾年當(dāng)如今的“寶唄青年”(用余額寶和花唄的青年用戶)到了成家立業(yè)時,卻因為這種事情而卡在這一關(guān),實在是讓人惋惜。

最后提一點,正所謂法不責(zé)眾,銀行方面其實有一定概率看在花唄與支付寶數(shù)億用戶的面子上,主動給花唄單獨修改一下相關(guān)規(guī)定,把它定義為一種類似信用卡、不會影響征信的“特殊貸款”……

但是更大概率銀行并不會上去給支付寶賣這個面子,畢竟說白了,花唄能干的事其實信用卡都能干,趁著這個機會名正言順地把花唄用戶轉(zhuǎn)化為各大銀行的信用卡用戶,豈不是美滋滋?

往日里銀行工作人員到處走街串巷、騷擾電話從早打到晚,都勸不來幾個愿意辦理信用卡的新用戶,而如今借這一波機會用房貸和車貸名正言順地為自己引流一波新用戶,而且流程完全合情合理,任誰也挑不出毛病來。

這種天上掉餡餅的好事,實在想不出不去接的理由。

因此,在支付寶方面未發(fā)布公開聲明,表示能夠與央行方面談妥,讓花唄這種“小額貸款”不會影響用戶征信之前,大伙還是暫時先把花唄關(guān)掉一段時間為妙(能夠全款買房買車的狗大戶自然可以忽略此條)。

主筆 |?阿虛

編輯 | 四少

更多精彩內(nèi)容關(guān)注公眾號:柴狗夫斯基(chaigou-fsj)

未經(jīng)允許,不得轉(zhuǎn)載

請登錄以參與評論

現(xiàn)在登錄