按常理來說,剛剛過去的2020年由于疫情原因,導(dǎo)致線下接觸成為了一種高風(fēng)險活動,因此自然而然地會讓線上商業(yè)迎來一波爆發(fā)式增長,作為其中之一的在線教育機(jī)構(gòu),應(yīng)該也能從中收取到不少紅利。

但很多時候,理論上的東西也只是理論,現(xiàn)實往往會在不經(jīng)意間給予人們一個超出預(yù)料的“驚喜”。

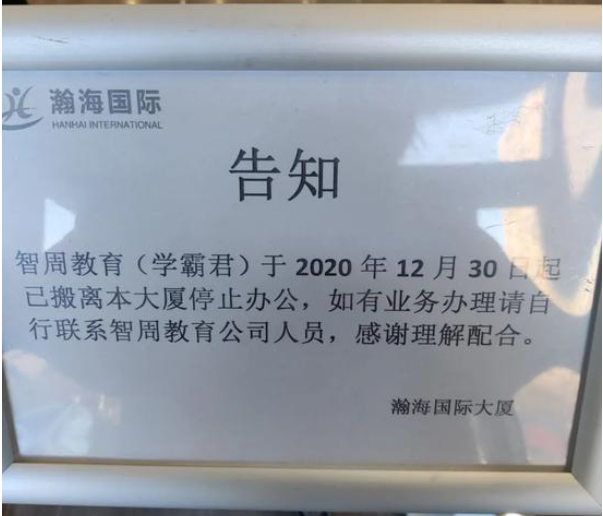

前不久,國內(nèi)知名在線教育機(jī)構(gòu)“學(xué)霸君”突然傳出疑似破產(chǎn)倒閉的消息,一時間讓無數(shù)家長、老師都為之人心惶惶。

在想退學(xué)費的、想拿回工資的、想索取補(bǔ)償?shù)模只蚴菃渭兿胍獓^吃個瓜的路人群眾們共同的關(guān)注下,這個消息很快就被抬上了各大媒體的熱搜榜單。

您還別說,這年頭有些事一旦得到了輿論關(guān)注,那待遇就是不一樣。

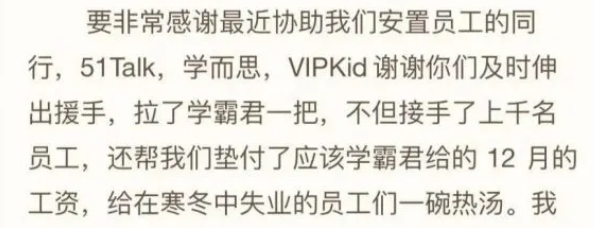

很快,學(xué)霸君創(chuàng)始人、CEO張凱磊就表示陸續(xù)有不少友商站出來幫忙,不但接手了學(xué)霸君的大量員工,還為其墊付了一個月工資,算是把學(xué)霸君倒下之后的幾項最為急迫的社會問題解決掉了一部分。

(出自學(xué)霸君創(chuàng)始人、CEO張凱磊的微信朋友圈長文)

這些友商的舉動無疑在網(wǎng)絡(luò)上為自己贏來了不少喝彩聲,畢竟年關(guān)將至,不管未來如何,至少這上千名原學(xué)霸君的員工能夠過個相對安心點的年了。

但作為自媒體人士,小柴有些時候還是得站出來說幾句難聽的大實話——這些被友商接盤了的前學(xué)霸君員工們,如果不盡快早做打算的話,很可能不久之后又得再來一次悲劇重演。

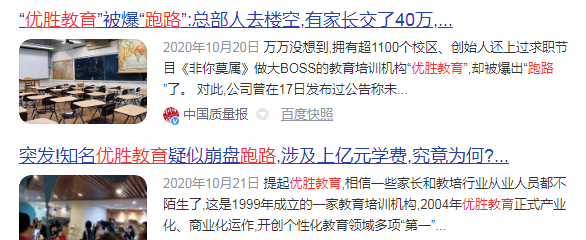

說直白點,不管是如今學(xué)霸君的倒下,還是更早之前優(yōu)勝教育的破產(chǎn)跑路,其實并非是由于這一家或者幾家企業(yè)由于經(jīng)營不善出現(xiàn)的意外性破產(chǎn)。

本質(zhì)上,這些企業(yè)的倒下,是因為當(dāng)前國內(nèi)整個K12在線教育行業(yè)的底層邏輯,根本是走不通的!

學(xué)霸君與優(yōu)勝教育的結(jié)局不是偶然,而是一種必然。

這可真不是小柴為了博人眼球而故意在這危言聳聽,您要是不信,那咱們不妨就仔細(xì)來盤道盤道。

首先我們必須承認(rèn),如今依托互聯(lián)網(wǎng)技術(shù)而出現(xiàn)的在線教育模式,其本身無疑是個好東西,能夠極大程度地幫助社會更好地實現(xiàn)教育公平;

但問題在于,現(xiàn)階段在中文互聯(lián)網(wǎng)上四處開花,試圖借在線教育模式來實現(xiàn)盈利的這些商業(yè)機(jī)構(gòu),有一個算一個全部都走錯了路。

不管是那些已經(jīng)倒下的,還是那些目前尚未倒下的在線教育機(jī)構(gòu),他們始終都沒法解決一個根本性問題——在線教育本質(zhì)上只需要“老師”和“學(xué)生”這兩個角色,平臺本身說好聽點叫“師生溝通的橋梁”,說直白點那就是一個單純的溝通工具。

就以目前市面上最盛行的師生“線上1對1教學(xué)”模式來看,這里面向?qū)W生提供主要服務(wù)的從始至終都是授課老師而非平臺,對接教師與學(xué)生的,既可以是機(jī)構(gòu)研發(fā)的網(wǎng)課平臺,其實也可以是微信/QQ/釘釘?shù)萢pp的視頻對話。

也許效率上多少會有點影響,但事實上這些通訊軟件確實足以勝任讓教師在線上完成自己對學(xué)生的教學(xué)服務(wù)。

在這個大背景下,這些提供平臺的企業(yè)天然就缺乏一種“非你莫屬”的不可替代性,所以即便其提供的教學(xué)插件再好用,屬于他的生態(tài)位也只是像其他生產(chǎn)力軟件一樣向用戶收取一點使用費。

但如今的現(xiàn)實情況是什么樣子呢?

國內(nèi)這些新興的在線教育機(jī)構(gòu),為了給投資人畫餅,為自己企業(yè)創(chuàng)造出更光鮮亮麗地估值,統(tǒng)統(tǒng)都試圖在線上教學(xué)里越俎代庖,從跑龍?zhí)椎摹肮ぞ呷恕弊兂煽复罅旱闹鹘牵M(jìn)而好名正言順地從學(xué)生的授課費用里拿走大頭。

舉個例子,在學(xué)霸君事件發(fā)生之后,有大量曾在學(xué)霸君中任職過的網(wǎng)友現(xiàn)身說法。

從他們的反饋里,我們不難發(fā)現(xiàn),現(xiàn)在市面上這些機(jī)構(gòu)的“1對1”線上授課模式里,真正負(fù)責(zé)提供教學(xué)服務(wù)的老師,其實只能從學(xué)生支付的學(xué)費里拿走不到一半的份額,而剩下的絕大多數(shù)都被平臺拿走了。

沒有人喜歡自己的勞動成果被“竊取”,這種分配模式雖然極大地有利于企業(yè)本身做大估值、吸引投資,但也引發(fā)出了一個極其尖銳的問題。

只要時間一長,當(dāng)機(jī)構(gòu)的授課老師與學(xué)生逐漸熟悉,乃至教師在學(xué)生中打出一定名氣掌握到學(xué)生客戶資源之后……機(jī)構(gòu)該如何保證這些老師,繼續(xù)愿意把自己的絕大部分勞動果實貢獻(xiàn)出來呢?

這些在線教育機(jī)構(gòu)無法回答這個問題,他們只能選擇拖延這個問題的爆發(fā)時間。

為了維持這種“機(jī)構(gòu)不負(fù)責(zé)教學(xué)本身,但卻能從教學(xué)服務(wù)費里拿走大頭”的畸形生態(tài),眾多的在線教育機(jī)構(gòu)幾乎不約而同地采取了相同的應(yīng)對措施。

一方面,幾乎所有的在線教育企業(yè)都在努力把自己雇傭的教師,固定成“只教某幾節(jié)甚至某一節(jié)特定內(nèi)容的螺絲釘”;

雖然名義上這個叫分工明確、教學(xué)內(nèi)容細(xì)致化專業(yè)化,但本質(zhì)上這其實只是在盡可能地延長雇傭者的成長速度,拖延他們成為能夠獨當(dāng)一面完成教學(xué)內(nèi)容的熟練教師的速度;

另一方面,則是靠投入海量的宣發(fā)費用、聘請大牌明星代言引流,同時雇傭大量賣課銷售等方式,來不斷拉新,保障自己手頭能掌握到足夠多的新增學(xué)生客源,進(jìn)而不斷招入新的‘螺絲釘’教師,進(jìn)一步分化每位教師的教學(xué)任務(wù)。

但這種模式顯然是無法長久運行下去的。

首先,在線教育機(jī)構(gòu)既然主動對自己旗下的教師往“螺絲釘化”的方向培養(yǎng),那么就不可避免地會導(dǎo)致其師資水平的不斷劣化,逐漸與傳統(tǒng)線下教育機(jī)構(gòu)的老師授課質(zhì)量產(chǎn)生差距,從而喪失競爭力;

其次,義務(wù)教育階段每個學(xué)科的教學(xué)內(nèi)容本身是極其有限的,而人總歸是會成長的。

因此任憑機(jī)構(gòu)如何把一段完整的教學(xué)內(nèi)容,不斷進(jìn)行拆分去交到不同的“螺絲釘”手里,這些“螺絲釘”教師終有一天還是會慢慢對這一板塊的教學(xué)內(nèi)容融會貫通,從而成長為具備“單飛”實力,可以直接繞開平臺與學(xué)生對接提供服務(wù)的獨立教師。

畢竟追求“沒有中間商賺差價”這件事,是所有打工人的天性。

最后,國內(nèi)的在線教育市場不可能永無止境的擴(kuò)張下去,機(jī)構(gòu)再怎么去砸下天量的宣發(fā)費用、雇傭海量的賣課銷售,其所能帶來的新學(xué)生增長速度,早晚還是會跑不過“單飛教師”將學(xué)生帶走的流失速度……

而當(dāng)新客戶的增長速度一慢下來,學(xué)生的預(yù)付款資金池就不可避免地會開始萎縮,機(jī)構(gòu)日漸無力承擔(dān)在支付教師費用后再額外養(yǎng)一大批“賣課銷售與宣發(fā)費用”的成本,資金流開始枯竭,最后進(jìn)入破產(chǎn)跑路的固定流程。

分析了這么老半天,要是不舉點實例出來,很多讀者可能會噴小柴是在口說無憑,所以接下來咱們就來多舉幾個例子吧,看看這些國內(nèi)的在線教育機(jī)構(gòu)到底是不是小柴說的這么回事。

文章一開始,不是提到了在本次學(xué)霸君破產(chǎn)事件里,有幾家頭部友商扮演了仗義出手相助的俠客角色嘛~

咱們不妨就拿這幾家企業(yè)來舉例,首先來看51Talk這家公司。

根據(jù)51Talk之前在財報里披露的最新數(shù)據(jù)來看,在2020年的第三季度里,51Talk的營業(yè)收入已經(jīng)達(dá)到了15.19億元,相比去年同期增長了40.52%,凈利潤更是達(dá)到了1.15億元。

這份成績在絕大多數(shù)同類型企業(yè)都深陷巨額虧損泥潭,始終難以盈利的K12在線教育行業(yè)里,已經(jīng)可以稱得上是極其亮眼的“尖子生”了(其他大多數(shù)在線教育機(jī)構(gòu)的凈利潤基本都是負(fù)的)。

但即便是這樣的“尖子生”,其財務(wù)狀況同樣很難經(jīng)受得起深究。

從網(wǎng)上公布的數(shù)據(jù)來看,盡管51Talk在2020年終于實現(xiàn)了扭虧為盈的關(guān)鍵轉(zhuǎn)折,但其身上一直以來飽受詬病的負(fù)債問題卻并未得到緩解。

2016年,51Talk身上的總負(fù)債為8.75億元,外界預(yù)計其會在第二年突破十億大關(guān)。

而當(dāng)時間真正來到2017年后,業(yè)內(nèi)才驚訝地發(fā)現(xiàn),這家企業(yè)身上的債務(wù)在這一年里幾乎直接翻倍達(dá)到了14.52億元。

從那開始,51Talk身上的總負(fù)債上升速度就一年快過一年,2018年時來到了19.73億元;

2019年時則是24.48億元,而在2020年,一年才過完3/4,51Talk就在當(dāng)年的9月30日時總負(fù)債來到了28.76億元,債務(wù)的上漲趨勢可以說是一目了然。

債務(wù)這么多,不禁就讓人忍不住想問兩個問題——一個問題是這些債務(wù)都是怎么來的;另一個問題則是這些錢最終都花到哪去了。

首先來看這個債務(wù)是從哪來的這個問題。

分析51Talk的公開財報可以發(fā)現(xiàn),在這28.76億元的天量債務(wù)里,有28.42億元屬于流動債務(wù),而流動債務(wù)中的九成,又都屬于學(xué)生的預(yù)付款學(xué)費,即51Talk已從學(xué)生處收取但尚未提供服務(wù)的費用。

而尷尬的是,從財報上來看,截止2020年9月30日,51Talk總有現(xiàn)金、現(xiàn)金等價物、定期存款和短期投資等全部加起來一共才只有15.92億元

很顯然,這樣的資金流狀況是極其脆弱而危險的,一旦稍微出現(xiàn)點什么風(fēng)波,今天還在從友商處“救人”的51Talk,很容易就會變成下一家資不抵債的等待“被救者”。

再來看下一個問題,51Talk背上這么大的債務(wù),其錢都花哪去了呢?

答案就是我們之前提到過的,宣發(fā)費用。

根據(jù)51Talk的財報披露,該公司在2020年第三季度的銷售和營銷費用為2.83億元,比去年同期2.154億元增長了31.3%,而在整個2020年前三季度里,51Talk的營銷費用已高達(dá)7.13億元,占到了當(dāng)期營業(yè)總收入的46.94%。

一句話總結(jié),51Talk幾乎將自己接近一半的營業(yè)收入,注意,不是凈利潤的一半,而是營業(yè)收入的一半全部拿去做了宣發(fā),只靠剩下的一半來支付員工工資、教師授課費以及其他一切開支。

收支狀況如此畸形的在線教育機(jī)構(gòu)只有51Talk這么一家嗎?

事實上,小柴之所以拿這家企業(yè)來做第一個例子主要分析,并不是因為他做的有多差,恰恰相反,其實正是因為這家公司在整個行業(yè)里相對而言,已經(jīng)算是做的較好的一家了。

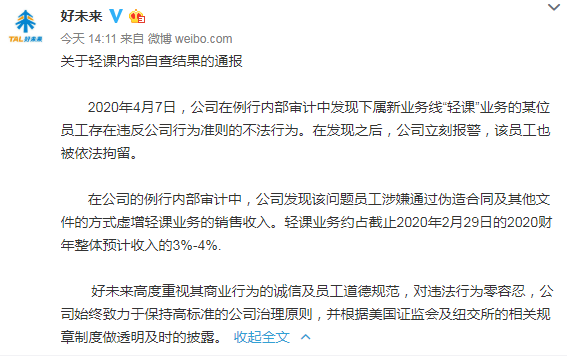

比方說另一個剛剛接盤了學(xué)霸君員工的在線教育機(jī)構(gòu)——學(xué)而思,其母公司好未來去年4月才剛因為被曝出財務(wù)造假、虛假銷售,導(dǎo)致在美股市場上一頓暴跌,市值蒸發(fā)了400多億。

至于學(xué)而思本身,則在2019年10月就向外界公開發(fā)表聲明稱要暫時“放棄盈利,準(zhǔn)備進(jìn)入整體戰(zhàn)略性虧損”。

雖然這個官方發(fā)言說的還蠻好聽,但是這背后究竟是個啥情況,相信各位讀者心里應(yīng)該也都多少有數(shù)。

主筆 | 阿虛

編輯 | 四少

更多精彩內(nèi)容關(guān)注公眾號:柴狗夫斯基(chaigou-fsj)

未經(jīng)允許,不得轉(zhuǎn)載

請登錄以參與評論

現(xiàn)在登錄