在零碎的時間里,大家都有聽點什么的習慣,在上下班的路上聽會兒郭德綱的相聲,在摸魚的無聊之際,聽會兒主播讀的小說,在睡覺之前聽會兒電臺的靡靡之音,在線音頻想要搶占的就是我們的海綿時間。

隨著互聯網行業流量見頂,曾經輕松就能叱咤風云的藍海,變成了慘烈廝殺為求一線生存的紅海,首先是商業巨頭們,為了完善自己的商業版圖,不惜斥巨資將自己的影響力滲入用戶生活的方方面面,其次是賽道的老牌玩家們,先發優勢已不存在,維持原有的優勢就需要花費巨額的資金,更別說在和巨頭們斡旋的過程中吃力的對抗了。

耳朵經濟的故事,荔枝講過一遍,作為以直播為主的平臺,荔枝的差異化打法帶來了營收的單一增長趨勢,持續的燒錢讓音頻第一股常常陷入虧損的窘境,喜馬拉雅想要打破這面鏡子,卻打不破在線音頻天生的天花板,本文將帶大家來看喜馬拉雅在虧損的泥潭中如何掙扎,以及耳朵經濟為什么不是一門好生意。

喜馬拉雅虧損的背后

喜馬拉雅上市的故事,和“狼來了”有的一拼,屢屢被傳上市又屢屢否認,在大家的疑惑的目光中,喜馬拉雅終于禁受不住常年的虧損,在2021年5月1日,向SEC遞交了上市招股書。

從喜馬拉雅這幾年的戰績來看,營收的確呈現上漲的趨勢,但是虧損依然持續,雖然有收窄的趨勢,但似乎并未能和行業發展的大方向抵抗。

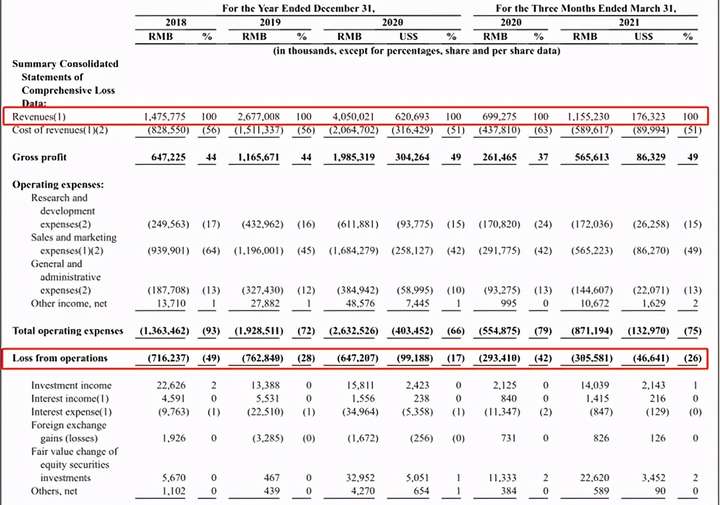

根據喜馬拉雅的財報顯示,從2018年到2020年,喜馬拉雅的營收分別是14.76億、26.77億、40.5億,增長率分別為46%和33%,與此同時,喜馬拉雅2018年到2020年的虧損分別為7.7億、7.6億、5.95億,三年累計虧損金額高達21億。

互聯網公司的虧損屢見不鮮,從特斯拉到亞馬遜,從京東到拼多多,他們都是從虧損中走出來的巨頭,但喜馬拉雅的商業模式,卻和它們有著本質的不同,或許這就是喜馬拉雅流血上市的原因吧。

喜馬拉雅作為一家平臺型的內容公司,無法像是平臺公司一樣將內容作為手段,喜馬拉雅的核心是生產和組織內容,我們對標一下同樣是內容公司的優愛騰和QQ音樂、網易云等,就知道版權成本是永遠懸掛在它們頭頂的達摩克里斯之劍。

喜馬拉雅平臺的內容主要分為PGC、PUGC、UGC,根據2020年底的數據,喜馬拉雅PGC和PUGC內容的占比僅為0.3%,要想吸引更多的付費用戶,提升專業內容是非常必要的,所以喜馬拉雅在版權等內容成本上的支出超總成本的50%。

而隨著騰訊、字節等大牌玩家的入局,上游資源成本勢必會一抬再抬,根據喜馬拉雅的數據顯示,收入最高的音頻主播年收入可達千萬。他們在一定程度上是流量的風向標,也是平臺為了流量支出的“溢價”成本。2020年喜馬拉雅在優質作者分成和IP版權上的花費達到13億,毋庸置疑,在未來這個數字還會更大。

同時虧損的另一大主要原因是營銷費用,紅利見頂的細分賽道想要獲得流量的成本費用是以前的很多倍,但獲取的流量效能卻不如以前的幾分之一。從2018年到2020年,喜馬拉雅在營銷和市場費用的花費分別為9.4億、12億、17億,占總成本的64%、45%和42%。

要想獲取用戶,燒錢是必不可少的,但是前期燒錢的巨坑,能否用后期的盈利填平就是喜馬拉雅們和京東、拼多多等的區別。

漫漫無止盡的燒錢路,帶來了付費用戶的增長,喜馬拉雅的付費會員人數,從2019年Q1的320萬,增長到了2020年的1390萬。付費率從4.3%增長到了13.3%,增長四倍,看似勢頭良好的增長趨勢,一旦和長視頻平臺數據對比,行業的天花板顯露無疑。

2020年Q1季度,騰訊視頻的會員數量為1.12億,愛奇藝的會員數量為1.19億,喜馬拉雅的付費會員人數僅為長視頻零頭左右,音頻產業是否無論多么努力,都無法打敗天生的基因問題?

音頻產業的短板在于,雖然能夠填補用戶的海綿時間,但是卻無法在用戶的空閑時間,提供足夠的娛樂化的刺激感。或許在做一些單調的事情時,人們有意愿打開喜馬拉雅等音頻平臺,開啟“殺時間”模式,但是在整塊的空余時間,人們想要獲得精神的極度放松和休閑娛樂的最大化,快感就無法從音頻當中獲得了。

音頻平臺的用戶粘性不夠,喜馬拉雅曾說過,要做用戶一家人的精神食糧。我們且不討論音頻內容是否是精神食糧,但是我們能夠達成共識的是,短視頻平臺,諸如抖音和快手等,更像是用戶的精神鴉片。

抖音等產品采用大數據算法,對于用戶的喜好進行深度投喂,是簡化思考的奶頭樂模式,打開抖音、快手等短視頻軟件,源源不斷的已經制造好的精神垃圾就開始占據用戶的注意力,垃圾食品雖然對身體不好,但是卻能讓人上癮。

所以抖音、快手的用戶粘性高,平臺的流量讓電商帶貨等模式有了基石,有了市場,平臺每天收廣告費就能收到手軟,且這類內容型的平臺公司,無需為高額的內容成本買單,UGC模式為他們省去了一大筆錢,他們坐收漁利即可。

喜馬拉雅們,即沒有短視頻平臺的用戶粘性,又必須像長視頻平臺一樣,支付高額的版權成本,在成本無法換來增長的局面下,過度的燒錢無法轉變為賺錢的效率,不精準的燒錢所能看見的未來在哪里?

這或許是喜馬拉雅上市的原因,血流不止,總要編故事回血,如果還想在這個賽道跑下去,必須尋求醫治之道,故事再糊也得講。

喜馬拉雅講述的故事

喜馬拉雅以移動電臺作為起點發家,多元化發展的背后,是各個領域天花板不高極易見頂的窘境,網絡聽書、音頻直播、知識付費,喜馬拉雅不斷開疆擴土,將已知的能夠轉化為“聽”的模式內容都納入了自己的生態之中,然而有荔枝的前車之鑒,資本市場可不喜歡聽耳朵經濟的故事。

于是喜馬拉雅入局硬件賽道,想要突破家庭場景,推出智能音箱小雅,作為一款功能單一,不具備聯動入口,只能播放喜馬拉雅內容的音箱,受歡迎程度可想而知。

雖然喜馬拉雅是第一個推出智能音箱的廠家,但是銷量完完全全被阿里、百度、小米等推出的智能音箱碾壓。根據AI財經社整理的電商平臺旗艦店資料數據顯示,小雅Nano智能音箱的銷量不足一千,而天貓精靈、小度智能音箱、小愛智能音箱每月的銷量高達百萬。小雅的出貨量在同行的對比中,就是一個大寫的“囧”。

如今,物聯網的故事是喜馬拉雅的重點講述對象,根據喜馬拉雅的招股書顯示,2021年第一季度,喜馬拉雅2.5億的全場景活躍用戶中,通過智能音箱、車載音頻等IOT終端及其他第三方開放平臺訪問喜馬拉雅的活躍用戶有1.46億。

喜馬拉雅已經和寶馬、奧迪等60多家車企合作,想要實現車載場景的大范圍覆蓋,不過相比于月活1.46億的數據,車載場景用戶付費收入僅為3100萬元,和高額投入相比,貢獻率目前還處在觀望的階段。

不過物聯網的故事遠比單一的耳朵經濟更受資本市場歡迎,要是能把這個故事講好,喜馬拉雅或許能破局也未可知。

未來的路更加艱難

隨著巨頭不斷入場,喜馬拉雅的競爭優勢越來越薄弱,畢竟巨頭們都是不差錢的主,在版權的購買上,只能望其項背。

在音樂版圖上占據大半江山的騰訊,從2019年開始布局音頻賽道,酷狗音樂推出酷狗電臺,酷我音樂推出酷我暢聽,同時加碼長音頻有聲書的布局,和閱文合作,將大量的原創作品孵化成有聲書,并在今年1月收購懶人聽書,和酷我暢聽合作升級為懶人暢聽。財大氣粗的騰訊,在頭部網文的IP保有量上位居前列。

同時其他的互聯網巨頭們也沒閑著,字節跳動推出了番茄暢聽,采用AI真人主播的聲音為用戶播放小說;網易云音樂上線全新的內容板塊“聲之劇場”,主打廣播劇和有聲書;B站收購貓耳FM;快手推出播客類音頻產品……

在線音頻市場的利潤雖然并不肥厚,但根據前瞻產業研究院整理數據,音頻市場處于增長階段,預計到2023年用戶規模將達到9.02億。為了市場份額,巨頭們也會開展一場刺刀見紅的戰爭。

所以暫居龍頭位置的喜馬拉雅可謂是內憂外患,沒有流量優勢,沒有資本優勢,沒有高增長的變現模式,未來或許連燒錢都不知道怎么燒。

敢問耳朵經濟的前路在何方?

老羅一遍又一遍的傳遞著知識焦慮,企圖用洗腦的方式讓人們為知識付費,很多平臺都開啟了知識付費相關內容,喜馬拉雅也不例外,那么你認為知識付費是個偽命題嗎?歡迎在留言區留言討論。

主筆 | 白小白

編輯 | 四少

請登錄以參與評論

現在登錄