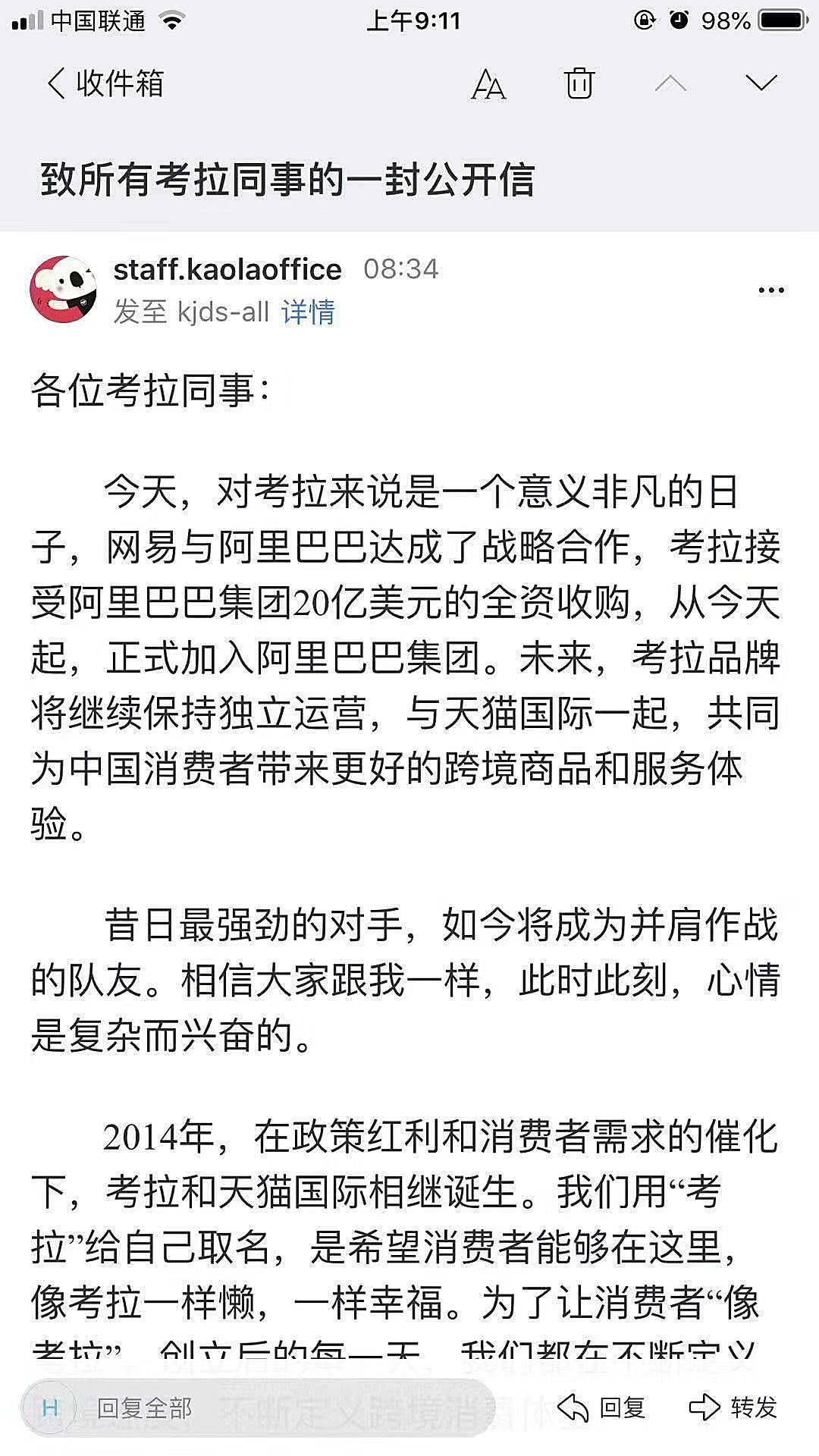

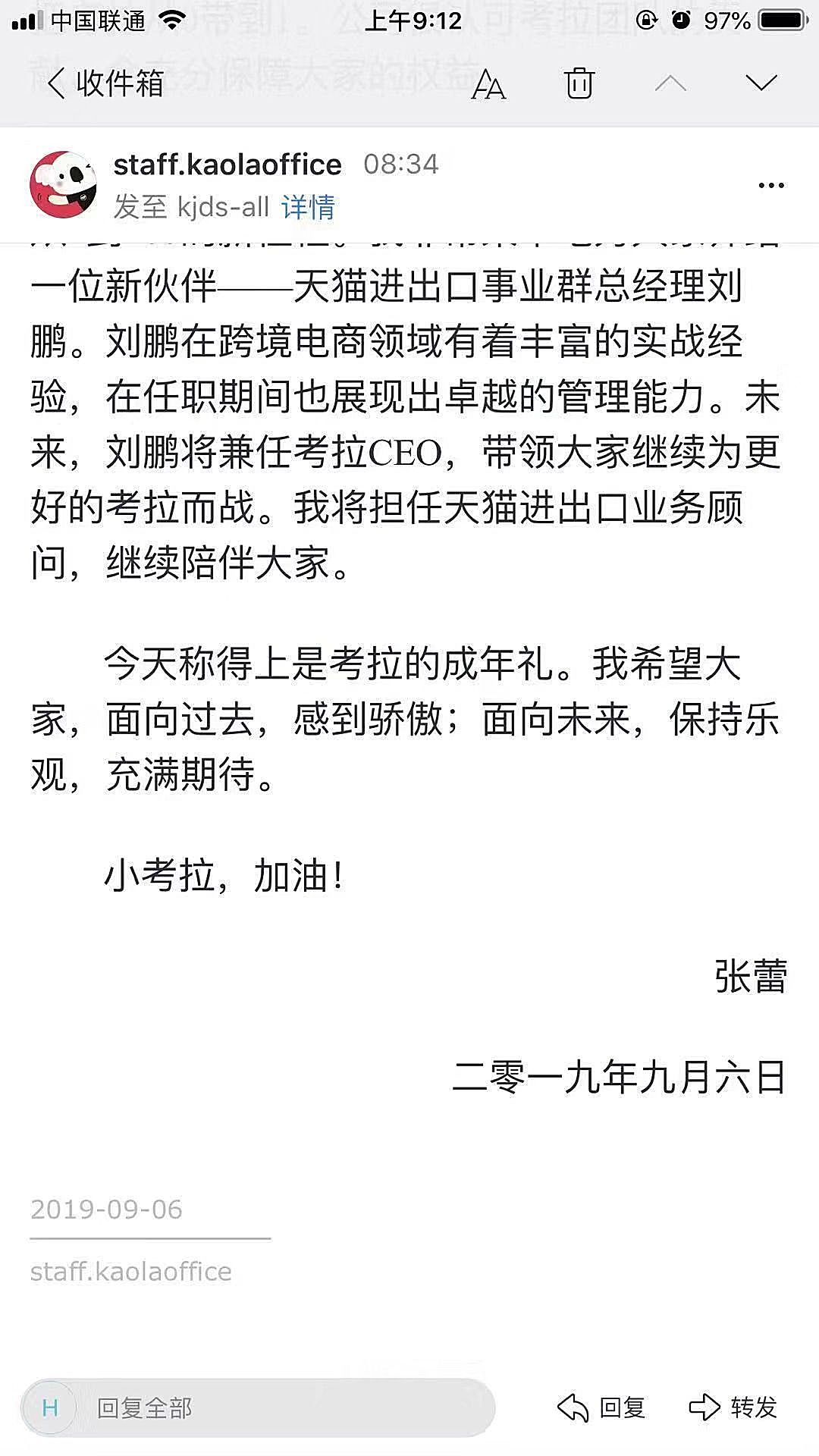

2019年9月6日,隨著原網易考拉CEO張蕾向外界發布的一封公開信,持續拉鋸了小半個月、中途一度傳出談崩消息的“阿里巴巴收購考拉”一事,最終還是以這樣一種方式塵埃落定。

嗯……姑且先不提張蕾為什么要把被收購這種事稱為“考拉的成年禮”,畢竟我們普通人家的孩子,一般不需要抱給隔壁老王(馬)也能正常長大。

(原網易考拉CEO 張蕾)

但是從這封公開信的字里行間中,我們多多少少還是能讀出點這位即將從考拉CEO“升職”為天貓進出口業務顧問的張女士,其心中的復雜感情。

考拉,這個曾被丁磊寄予厚望,在2016年的世界互聯網大會上號稱要在未來打出1000億規模市場,在電商領域“再造一個網易”的部門;

最終卻在短短三年后變成了自己母公司唯恐避之不及的燙手山芋,一句世事難料恐怕都已經不足以描述張蕾的內心活動了。

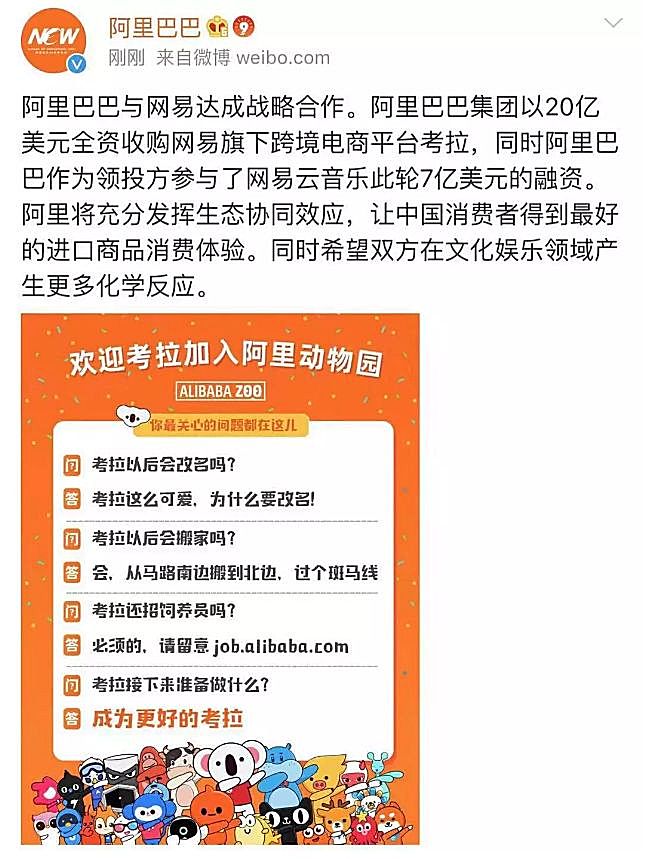

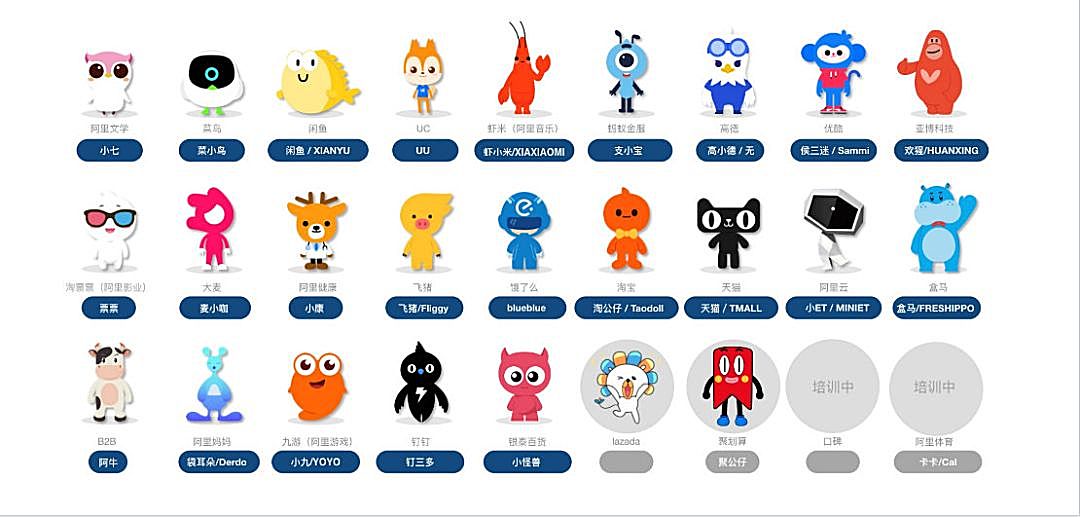

不過不管怎么說,隨著阿里巴巴官方開始正式慶賀起自己的“阿里動物園”又一次增丁添口,網易考拉改姓成阿里考拉,也已經成為了一件板上釘釘的事情。

話說回來,可能有小伙伴不知道啥是“阿里動物園”……嗯,對于這種事往往都是一圖勝千言,咱就直接上圖吧。

(飛禽走獸無所不包的阿里巴巴)

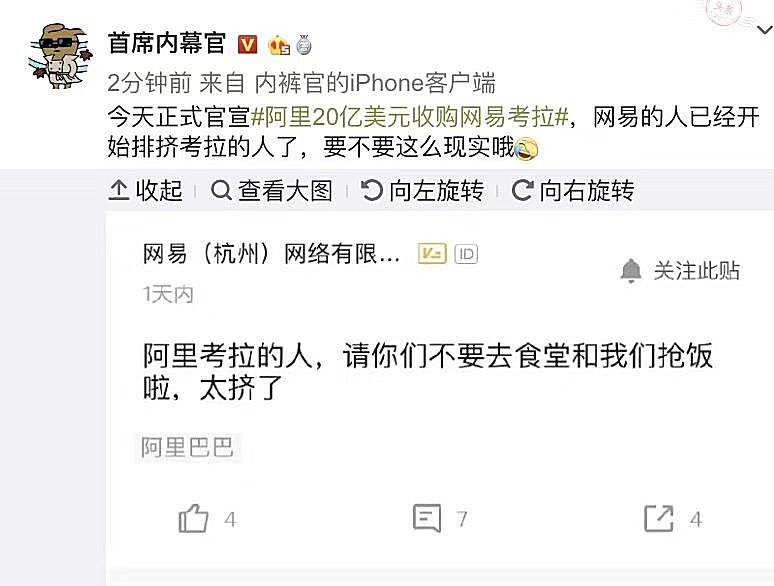

有趣的是,對于除去張蕾女士以外的數千名考拉員工而言,這些問題顯然并不是自己當前最需要去深思的東西。

因為在他們面前,正擺著一個更加緊要的難題——該去哪個食堂吃飯?

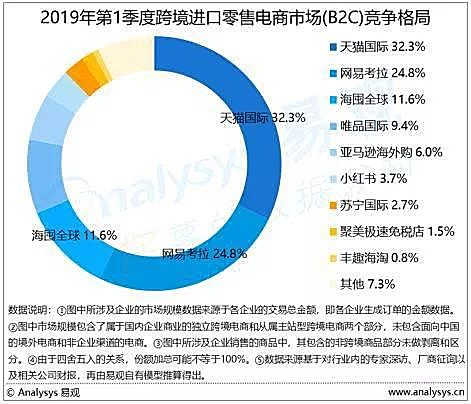

認真說起來,其實起碼在今年年初,外界沒人能預料到網易會想要賣掉考拉。

要知道即便是在國內的跨境電商行業里,考拉雖然比不上行業第一的天貓國際,但是其幾乎是第三名兩倍的營業額,也讓自己牢牢坐穩了第二名的位置。

(海囤全球,原“京東全球購”)

在很多人當初的預判中,未來國內的跨境電商市場格局應該是往老二和老三聯手對抗老大,重演“孫劉結盟,聯手抗曹”的三足鼎立舊事那個方向去走。

但對于這個始終無法實現盈利的電商部門,網易愿意付出的耐心遠比眾人想象的還要缺乏。

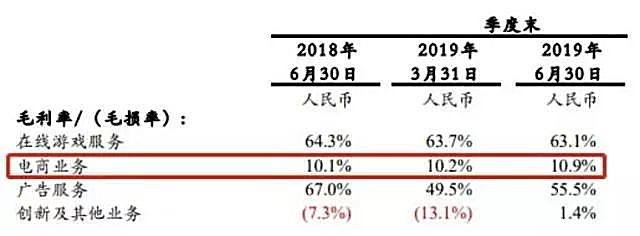

在2014年,也正是考拉立項的那個時間節點上,網易集團的毛利率還是整整72%,凈利率也高達41%,養一個短期內無法實現盈利的電商部門還不算什么難事。

但隨著時間來到2018年,網易集團的毛利率降至了42%,凈利率更是只剩9%時,一切“賠錢貨”自然就都成了管理層的眼中釘肉中刺。

偏偏考拉自己也有點不爭氣,收入增速從2017年就開始連年下滑。

翻看網易電商部門近7個季度的財報數據可以發現,其電商凈收入的增速一路就像過山車似的,從175.2%、101%、75.2%、67.2%、43.5%、28.3%,最終降到了2019年第二季度的20.2%。

盈利目標遙遙無期,增長速度倒是跌得比什么都快。這樣的表現,也無怪乎讓丁磊能不顧自己曾經“再造一個網易”的宏偉電商夢,毅然決定賣掉考拉。

更重要的是,網易可能再也找不到能比眼下這個時間點,更能把考拉賣出個好價錢的機會了。

在當代社會的市場經濟下,干任何買賣都講究一個你情我愿,換而言之就是一個商品很難賣出高出自己實際價值的價格。

除非,有其他的外部因素人為地干預了進來。

阿里巴巴買下網易考拉的這筆買賣,就很大概率是被人為干預過的。

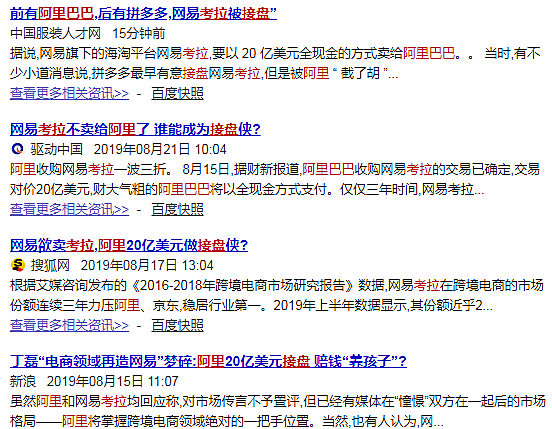

現在網絡上關于這筆收購事件的討論很多,但是刨除掉雙方自己發出來的公關稿件之后,可以發現那些剩下的文章很喜歡用“接盤”二字,來描繪本次阿里巴巴付出的20億美金。

都知道,這兩個字可不是啥褒義詞。

要是把話挑明了,這些人基本上就是在嘲諷阿里巴巴,覺得人家生意沒做好,花20億美金買考拉買虧了。

要說這種說法完全沒有道理嘛,那也未必。

拿前不久蘇寧斥資48億元(人民幣)收購家樂福一事來做個對比,這是一個相當容易得出的結論。

48億元人民幣,換算一下那就是還不到7億的美金,只是阿里此次買下考拉價格的三分之一。

但作為2018年中國快速消費品連鎖百強前十、去年營收高達300億的家樂福,其擺在明面上的資產就有覆蓋22個省份及51個大中型城市的210家大型綜合超市以及24家便利店,同時還附帶了其原本擁有的3000萬線下會員。

另外通過整合家樂福的線下倉儲、物流,對近期一直瘋狂擴張的“蘇寧小店”帶來的其他隱藏提升,更是一筆難以量化的寶貴財富。

而考拉對于阿里巴巴嘛,要說完全沒用當然還至于,但要說實際價值有多高,卻也多少有點昧良心。

考拉,作為一個直到2018年4月份才開啟了自己的第一家線下門店,到了2019年1月才在杭州總部開出了自己“首家線下旗艦店”的電商平臺,其對于天貓國際的線下布局能帶來什么提升,基本上就是說笑。

而線上的情況也沒能好到哪去,天貓國際和考拉無論是在標品供應鏈上,還是兩打平臺各種的用戶群體里,都存在相當高的重疊度。

絕大多數經常海淘的用戶,其手機里都擁有不止一個的跨境電商平臺APP,每次下單都是在多個平臺里比價之后才進行的購買。

在這樣的市場環境下,別看紙面數據上考拉和天貓國際兩邊加起來的市場份額已經超過了60%,但是在現實中,這場收購別說“1+1>2”,連“1+1=2”都未必能做到。

此外,由于考拉和天貓國際這兩個平臺從根子上就存在一些微妙的不同,一個是主打自營,另一個則是依賴于品牌商家入駐。

在過去這兩方打擂臺的階段里,這種運營模式的差異就體現為“大家一起打價格戰,但網易考拉的低價是靠平臺承擔損失,而天貓國際卻是在讓商家自負盈虧”。

而在現如今雙方成為一家人之后,該如何協調這兩種迥異的運營模式自然也將成為當事人心頭的一樁難題。

不過有趣的點就在于,雖然大家伙給阿里巴巴這么一算賬,都覺得花上20億美金去收購考拉并不是筆好生意。

但阿里卻不但執意要買下考拉,甚至還在談判陷入僵局之后為了表現誠意而主動加碼,為同樣始終無法盈利、已經接近一年未能獲得新融資的網易云音樂投上了額外的7億美金。

是阿里巴巴高層不會算賬,不知道考拉對于天貓的幫助有限嗎?

當然不是,讓阿里高層愿意以這樣堅定地用一個明擺著“買貴了”的價格去買下考拉的原因,只可能有一個——收購考拉的目的本就不是為了增強天貓國際自己的戰斗力,而是為了削弱競爭對手。

考拉在網易手里的確沒能做好,到了阿里手里也未必就能被化腐朽為神奇。

可打一個也許不太恰當的比方,在當年全球制造業轉移的浪潮中,那些被日本人淘汰下來的車床,雖然被美國人瞧不上,但并不代表那些鐵疙瘩到了中國就不是個寶貝了。

一樣的道理,考拉留下的這個攤子對于天貓、甚至是京東而言也許都幫助不大,可對于像拼多多、蘇寧這樣在跨境電商上還處于起步階段的“萌新”而言,卻無異于一顆能讓功力大漲的十全大補丸。

坊間一直有傳聞,稱丁磊最早為考拉物色的下家其實并非馬云的阿里,而是黃錚旗下的拼多多。

甚至連各種“馬云從不參加丁磊組織的飯局”、“丁磊和黃錚是相識20多年的密友”等小道消息都被人拿來津津樂道。

眾所周知,淘寶和天貓在國內的電商領域已經占據住了領頭羊的地位,但是在跨境電商這一塊,可還遠遠稱不上塵埃落定。

網易雖然已經決定抽身離開這場角逐,但其留下的考拉這筆“遺產”,一旦讓那些后來者接受了下來,卻足以讓對方省下起碼大半年的前期布局。

本質上,對于阿里巴巴而言這筆20億美金(嚴格來說甚至是27億美金)的投資,更像是變相拖延了那些后來者追趕的進度,花錢買下一段原來鞏固自己行業龍頭地位的時間。

阿里收購考拉這筆生意到底虧不虧,也許我們可以去問一下那些游戲玩家:是花錢提升幾十點傷害重要,還是購買一個眩暈技能來得強大。

請登錄以參與評論

現在登錄