喧喧鬧鬧,各大電商視為最關鍵戰役的雙十一又一次塵埃落定。

一如既往的,阿里巴巴的天貓以1分36秒,成交額突破100億、12分49秒,成交額突破500億,最終全天成交額2684億人民幣的成績一騎絕塵,將所有同行都遠遠拋下。

不過有趣的是,雖然天貓平臺的數據著實亮眼,但是網上也開始陸陸續續出現了一些質疑的聲音。

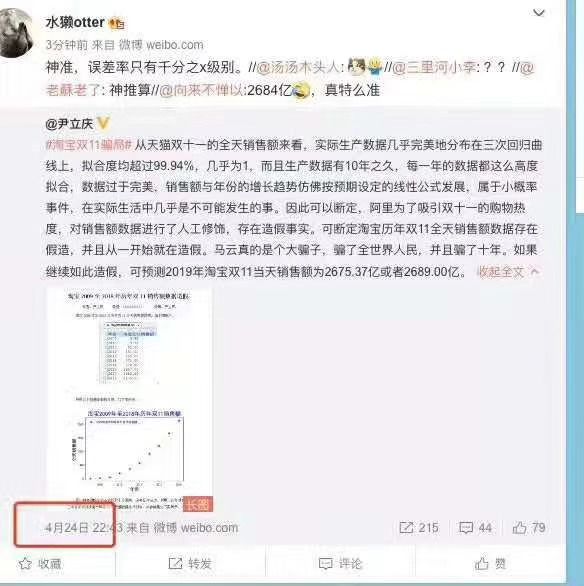

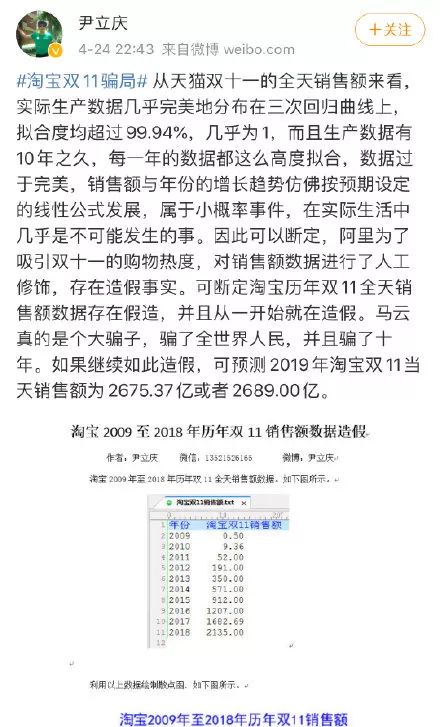

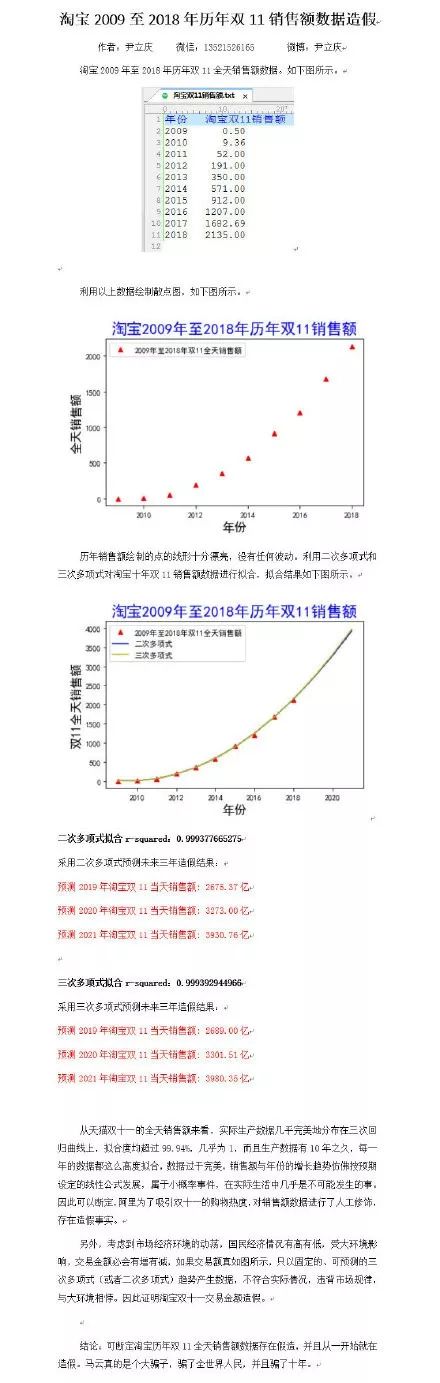

有人發現,早在今年4月份微博上就有一位昵稱為“尹立慶”的網友認為天貓歷年雙十一的全天銷售額幾乎完美符合回歸曲線,如同公式計算一般半點不差,懷疑其存在人工修飾的可能。

為了佐證自己的理論,這位網友還利用自己推導出的公式“預測”了一下2019年淘寶雙十一的銷售額應該會在2675.37億到2689.00億。

當時這位網友的言論在互聯網上并未得到太多人的關注,但隨著現如今各大電商雙十一戰報的出爐,看著天貓今年的最終戰績——2684億,這個與該網友100多天前預測的數據只存在千分之幾誤差的數字,就顯得格外耐人尋味了。

下方為該位“硬核神算子”網友的原微博截圖(曬出僅供參考,本公眾號不認可、不同意該網友對于“馬云是騙子”的相關說法)。

行外人士如果看到這份尹先生的神預測,也許立馬就在大感佩服之余跟著尹先生一起去大罵馬云是騙子了。

可是一方面,在數學統計領域里用這么幾個數據點就作為樣本,拿去連續進行了三次回歸分析,在嚴謹性上總歸還是有些值得商榷的地方。

另外最為關鍵的一點在于,其實當任何人或組織把一項商業活動做到像天貓雙十一這樣的規模之后,幾乎必然會做出一些有意無意的調控舉措。

不一定是如民眾們想象的那樣,直接在最終的銷售額數字上造假,畢竟那樣一來不管是在銀行流水層面上,還是后續的稅務繳納問題上都存在太多難以解決、且無法回避的棘手問題。

簡單地說,那種直接上下嘴皮子一碰瞎報數字的“作假”方式,真實成本遠比眾人想象的要高,阿里巴巴犯不著做這種吃力不討好的事情。

但是換個角度,這并不代表這些電商平臺就會對雙十一的銷售情況完全放任自由、聽天由命。

比方說像這樣(以下只是舉例說明,純屬虛構,不代表任何企業內部真實情況):

在雙十一之前各級大大小小的領導頭目們就通過會議討論,最終敲定了一個“年度指標”,或者把這個說成“奮斗目標”、“KPI”一類的東西都可以。

之后呢,各級領導再去把銷售額具體地分配到下屬的每一個細分部門頭上……

一路這樣串下來,等到了末端的執行層時,他們再各自去聯系手頭的那些商家,讓各商家在參照了實際情況后,以“量力而行”的方式主動去領取攤派指標。

作為激勵,也許執行人們還會用更高的店鋪權重和排名、更優質的流量導入等方式去獎勵那些領取最多攤派指標的商家。

等到雙十一那一天真的來了,各級部門再一切按照計劃運作,中途還可以通過提升各種“回血紅包”、“彈窗推送”,甚至是直接把“流量池里的紅包/大額券的中獎率臨時調高個百分之零點幾”等手段進行微調。

實際銷售額速度比計劃中的慢了,就額外多投送一批優惠紅包;實際速度快過計劃速度了,那就在下一批投放紅包里減點料(當然也可以選擇不管)……

于是乎這樣一天下來,雙十一這一天最終的成交額,十有八九是會和官方一開始的計劃數字大差不差滴~

再重申一遍,以上皆為小柴虛構的個人腦洞,不代表某企業內部的真實操作。

您看,哪怕是作為一個普通人的小柴在這里隨便拍一下腦袋,也能想出一個貌似可行的“控制雙十一最終成交額”辦法,那么作為內部遍地精英人才的阿里巴巴又當如何,自然也是不用多提。

從這個層面上來看,即便天貓雙十一歷年的最終成交額真的呈現出了某種數學規律,其實也是一件非常正常的事情,與作假扯不上關系,更遑論直接以此作為證據去控訴“馬云欺騙消費者”。

相反,要是這個數據跟過山車似的一下高一下低,讓所有經濟學家過來看了都覺得丈二和尚摸不著頭腦,那才是怪事一樁。

不過話說回來,今年天貓雙十一的最終成交額也不是真的就一點“問題”都沒有,只是這個數據的問題不在于造假,而在于其增速太高。

2019年天貓雙11的全天成交額為2684億元,同比去年增長達到了25%。

這個數字跟往屆雙十一的增長率相比并不算高,畢竟在過去的十年中無論是幾倍、幾十倍,甚至是上百倍的增長都曾經出現過。

但要是把這個25%的增長率與全國電商總體增長率一對比,就會發現這個數字簡直高得離譜。

據數據顯示,2018年中國電子商務交易總額達31.6萬億元,同比2017年增長只有8.5%。

而到了2019年,電商整體環境的增長率也并不算喜人。

據《2019中國電商年度發展報告》顯示,2019年前三季度我國網上零售額的增長率已經首次低于全球平均水平。

其中最慘的服務類電商銷售額僅為15460億元,同比增長率勉強達到4.44%,而在之前的2017、2018年,這項增長率分別是79%和24%。

即便是如今作為獨力支撐起電商增長點的農村下沉市場,全國農村網絡零售額在前三季度也才達到1.2萬億元,同比增長19.7%。

這么一對比,問題就出來了。

過去在背后支撐起天貓雙十一銷售額瘋漲的核心力量,是從無到有、從零到如今6.39億之巨的網購用戶。

還有隨著雙十一名氣越來越大,以致于全國網友們把雙十一前后數月的消費需求“吸納”到這一天造成的富集效應。

但現如今,中國的電商大環境增長率就擺在這里,過去各種能吃的紅利也都吃的七七八八了,每年的雙十一成交額居然還能維持著這樣的速度狂飆猛進,這就不禁讓人有些好奇——繼續推動雙十一成交額前進的動力,到底是什么?

分析一個事物不能總停留在表象,而要去探究其本質。

回到天貓雙十一這個事物身上,我們能從這個人造節日的背后歸納出三方力量——平臺、商家、消費者。

其中阿里巴巴作為平臺方,他們的核心訴求有且僅有一個——維持住每年的亮眼增長率,用以維系社會各界對于阿里商業帝國的信任與支持。

而另外兩方參與者的核心訴求就非常簡單,消費者要的是優惠,商家就是為了利潤。

仔細分析著一下這個金字塔結構的組成,可以很輕易的發現這其中的矛盾點:平臺方想要讓業績以超出正常增長(與大環境匹配的增長率),那么就必須讓更多的商家與用戶參與進來。

但商家和用戶的訴求偏偏又是矛盾的,試圖為參與商家提供更多的利潤,那么消費者手頭的實惠必然會減少;如果想讓消費者得到更大的優惠,那么就要讓商家吐出一部分利潤出來。

這個金字塔結構還存在著另外一個隱患,就是三方的勢力事實上并未達成平衡——平臺一方占據的話語權太大了。

在過去,由于中國的電商大環境正在節節攀升。

再加上雙十一的名頭不斷強化,消費者們最初只是把“整個十一月的消費需求”積攢到雙十一,之后又不斷向兩頭擴張,以致于到后來很多用戶會“把整個冬天的消費需求”都屯到雙十一釋放。

兩相作用下,無論是平臺方的業績增長需求,還是消費者與商家對于優惠與利潤的胃口,都能夠被單純的被動增長就足以滿足。

可到了近兩年,這兩個因素帶來的“被動增長”開始愈發地疲軟:網購用戶的增長已經觸及天花板,用戶的消費需求積攢也不可能無限延伸。

這時那個金字塔中的矛盾就爆發了。

消費者開始抱怨、吐槽雙十一越來越沒意思,不能像過去那樣拿到巨大的實惠;

商家們也是叫苦不迭,表示自己參加雙十一完全是在賠本賺吆喝,最大的好處只是清理了一下庫存;

至于平臺方,他們讓業績穩步增長的計劃也開始受到了挑戰。

原本,在這樣的局勢下三方力量應該會陷入一種博弈,并在各自的博弈中尋找到一個新的平衡,三方各有退步,卻也能一定程度的滿足各自的核心訴求。

但最開始提到過的那個隱患暴露出來了,這三方力量的地位從來都不是平等的,平臺方憑借自己過強的話語權,開始有意無意地通過侵蝕另外兩方人群的利益,來彌補自己的空缺。

當面包的總供應減少了,想要讓自己不少吃的唯一辦法,就是讓別人吃得更少。

對于商家,天貓通過各種如二選一這樣飽受詬病的手段,讓商家“沒有退路”,只能全力參與。

而在消費者這方,則是通過日趨繁瑣、復雜的紅包領取規則,來極力掩蓋用戶在雙十一實際到手優惠越來越少的事實。

雖然天貓方面通過讓商家與用戶“出血”的方式,讓自己的雙十一業績得以在大環境不景氣的前提下繼續交出一張張亮眼的成績單。

但正所謂哪里有壓迫哪里就會有反抗,到了今年,商家和用戶這兩方勢力中喊出的反對聲音也開始越來越大。

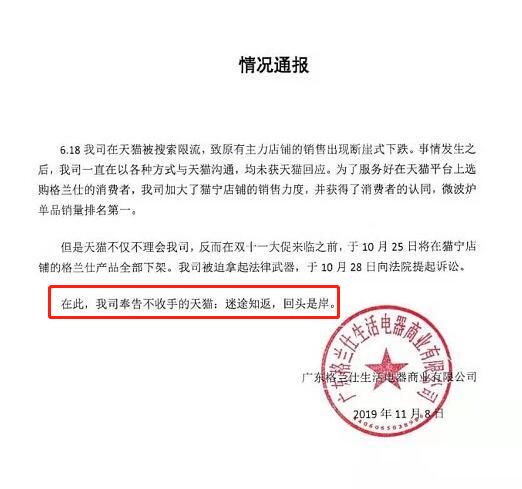

部分不滿于“二選一”的商家開始硬鋼天貓,奉勸其“回頭是岸”,一些同行平臺也借此由頭跑到北京法院與其打起了官司。

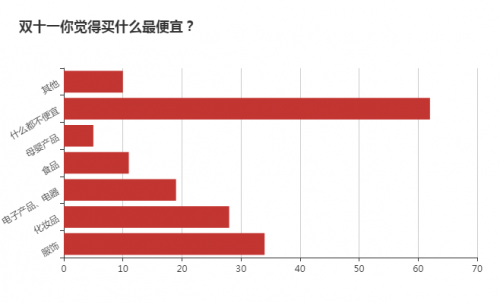

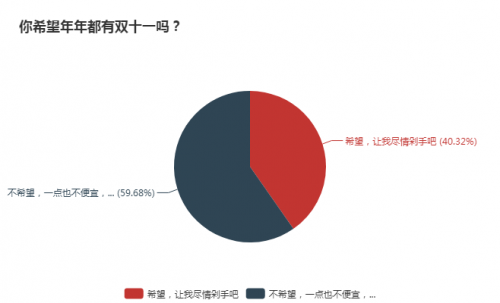

用戶層面雖然暫時還未做出什么實際行動,但從許多問卷調查中可以發現,群眾們對于雙十一的怨氣也正在不斷積攢。

在某機構的一次網絡調查中,甚至首次出現了“超過半數的用戶更傾向于取消雙十一”的現象。

要是在未來,某些平臺愿意尊重客觀規律,不再試圖從個位數的全國電商業務增長率里,硬榨出數倍、乃至數十倍于此的“雙十一增長率”的話。

那么這個脆弱的三角平衡也許還能再維持一段時間。

否則,雙十一這個節日還能火熱多久這個問題,就將成為一個未知數了。

請登錄以參與評論

現在登錄