當(dāng)看到包商銀行破產(chǎn)的消息時,柴妹第一時間掏出銀行卡,準(zhǔn)備把里面的錢取出來。

然后才發(fā)現(xiàn)...哦豁,卡里好像沒錢來著?

咳咳,這都不重要,重要的是,據(jù)資料顯示,包商銀行有四百多萬的個人用戶存錢。

別看包商銀行名氣沒有招商、建行的大,人家前身可是包頭市商業(yè)銀行,建立于1998年,是一家名副其實的大銀行。

2012年末的時候,資產(chǎn)就已經(jīng)高達(dá)2022億元。(貧窮限制了我的想象...)

按理說包商這么有錢,怎么著也落不到破產(chǎn)的境地吧?

可事實是,8月6日,中國人民銀行先是回顧了包商銀行的風(fēng)險處置,接著正式表示,會對包商銀行提起破產(chǎn)申請。

這下子大家可就納了悶兒了,在中國,銀行不都是一本萬利、穩(wěn)賺不賠的買賣嗎?

怎么說破產(chǎn)就破產(chǎn)了呢?

在說其背后的故事之前,先給在包商銀行存了錢的吃瓜群眾們打個定心劑。

嚴(yán)格來講,包商銀行跟之前寫過的方正集團有點相似,都是破產(chǎn)清算之后再重組,新成立一家蒙商銀行。

把包商在內(nèi)蒙古的資產(chǎn)塞進(jìn)去,內(nèi)蒙古之外的四家分行則讓徽商銀行收購。

一般機構(gòu)債權(quán)人受償率高達(dá)90%,所以存了錢的人不必太擔(dān)心,但還有一點,咱們后面會說。

接下來請開啟吃瓜模式,讓柴妹帶你一起看看,包商銀行是怎么被自己的大股東給作沒的。

前面說過,包商銀行誕生于1998年。

在此之前,也就是1995年時,國務(wù)院決定撤并全國數(shù)千家城市信用社,吸引地方企業(yè)入股,組建城商行。

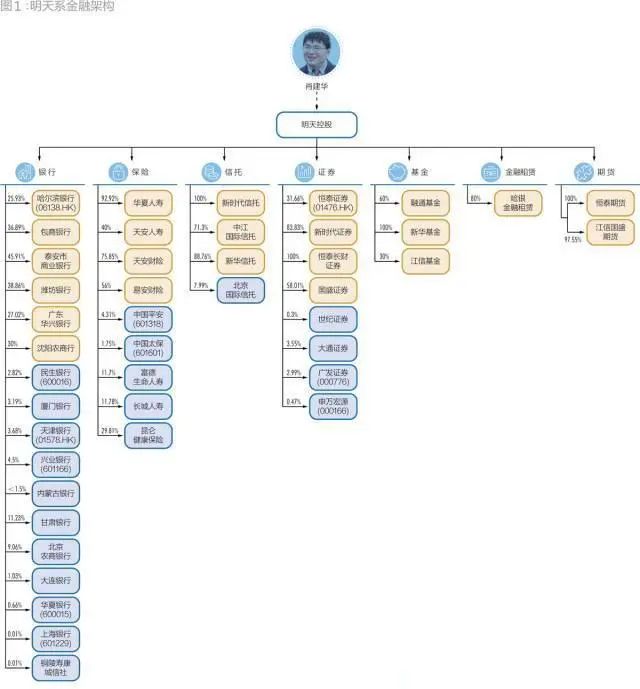

包商銀行的前身——包頭市商業(yè)銀行就是這么來的,彼時在政策的影響下,“明天系”入股了包商銀行,成了包商的絕對大股東。

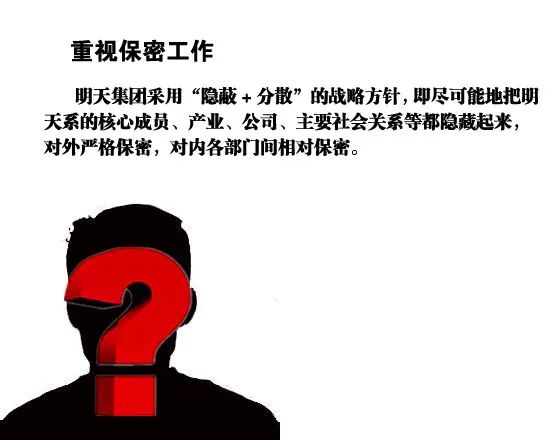

這“明天系”可不是普通企業(yè),干的也不是普通事兒。

按理來說,即便“明天系”是包商的大股東,但也不能想怎么干就怎么干,畢竟作為獨立法人,包商銀行可是有自己的董事會、高管和監(jiān)管。

誰能想到,“明天系”特意在包商內(nèi)部培養(yǎng)了一個代理人呢?這個代理人就是包商的最高領(lǐng)導(dǎo)——李鎮(zhèn)西。

這樣一來,包商銀行的董事會等監(jiān)管人員就如同虛設(shè),所有的事情都由李鎮(zhèn)西決定,李鎮(zhèn)西背后站著“明天系”,其中關(guān)系可想而知。

如果說官方話,“明天系”就是一家從事投資的企業(yè),在資本市場四處出擊,不斷收購各類公司。

可收購公司得要錢啊,從哪兒弄來這么多錢呢?

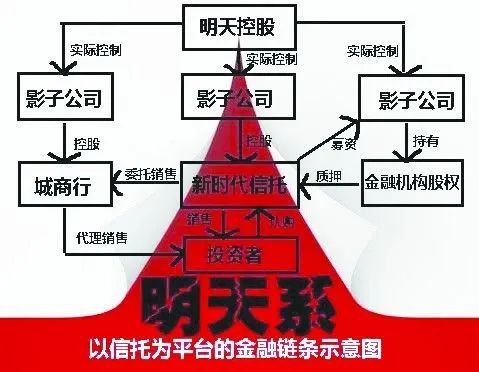

“明天系”轉(zhuǎn)念一想,旗下不是還有個包商銀行,不用白不用,于是就想了個法子,成立空殼公司,從包商銀行貸款。

反正包商啥事兒都聽“明天系”的,借給別人還不如借給自己呢。

就這樣,“明天系”不斷成立空殼公司從包商銀行撈錢。

貪欲是無止盡的,從2005年到2019年,包商銀行就是“明天系”的提款機。

十四年間,“明天系”注冊了209家空殼公司,以347筆借貸的方式,撈走了包商銀行1560億元資金,這些偷來的資金被各方蠶食瓜分。

每年的利息就多達(dá)百億元,可“明天系”連錢都不還,更別提利息了,于是這些錢就被拖成了不良貸款。

試問,這種行徑與搶劫何異?

這時候肯定有人問了,“明天系”從包商銀行撈了這么多錢,當(dāng)?shù)卣蜎]人管管嗎?

當(dāng)然有人管,不然中國銀監(jiān)局是干什么吃的?

可問題在于,“明天系”現(xiàn)在有錢了,雖說錢不是萬能的,但收買個把人卻還是很輕松的。

當(dāng)?shù)劂y監(jiān)局部分成員不僅收受賄賂,還安排親戚進(jìn)銀行上班、承包工程,甚至直接參與其中注冊空殼公司,騙取貸款。

同時,包商銀行為他們支出大額咨詢費、招待費...

等到2019年,這事兒被曝光時,包商銀行已經(jīng)被“明天系”給搜刮完了,整個企業(yè)出現(xiàn)了嚴(yán)重的資不抵債,岌岌可危。

“明天系”和包商都很慌,正在想盡辦法避免擠兌。

幸好被人民銀行和銀監(jiān)會及時接管,央行向包商銀行提供了235億元流動性,這才避免了引發(fā)更大的系統(tǒng)性風(fēng)險。

要知道,一旦擠兌發(fā)生,倒下的可不僅僅是包商這一家,和包商有業(yè)務(wù)往來的很多銀行都會受到影響。

可謂是牽一發(fā)而動全身。

如今,在經(jīng)過漫長的取證和裁定后,包商結(jié)局已定。

那些在暗處曾當(dāng)攪屎棍的人,也會被依法追責(zé)和問責(zé)。

可以發(fā)現(xiàn),包商銀行的破產(chǎn),最大原因是內(nèi)部監(jiān)管虛設(shè)與“明天系”的膽大妄為。

包商銀行是中國第二家破產(chǎn)的銀行,并且會成為我國第一起經(jīng)由司法程序完成市場退出的商業(yè)銀行案例,可以說是具有標(biāo)志性的意義。

簡單來說,就是它畢竟屬于少數(shù)案例,硬扯其他倒也不必。

早在二十多年前,我國曾出現(xiàn)過銀行倒閉第一案,原因也很刁鉆,跟房地產(chǎn)有關(guān)。

1998年,在包商銀行誕生的那一年,海南發(fā)展銀行徹底消失,成為新中國首個走上破產(chǎn)之路的商業(yè)銀行。

1992年,鄧公南巡,講話稱要堅定不移的發(fā)展市場經(jīng)濟,緊接著,中央就提出加快住房市場化的改革步伐。

這就是國家讓你趕緊發(fā)展房地產(chǎn)啊。

一時間,海南冒出了4萬家房地產(chǎn)開發(fā)商,全國都知道要發(fā)財去海南炒樓的口號。

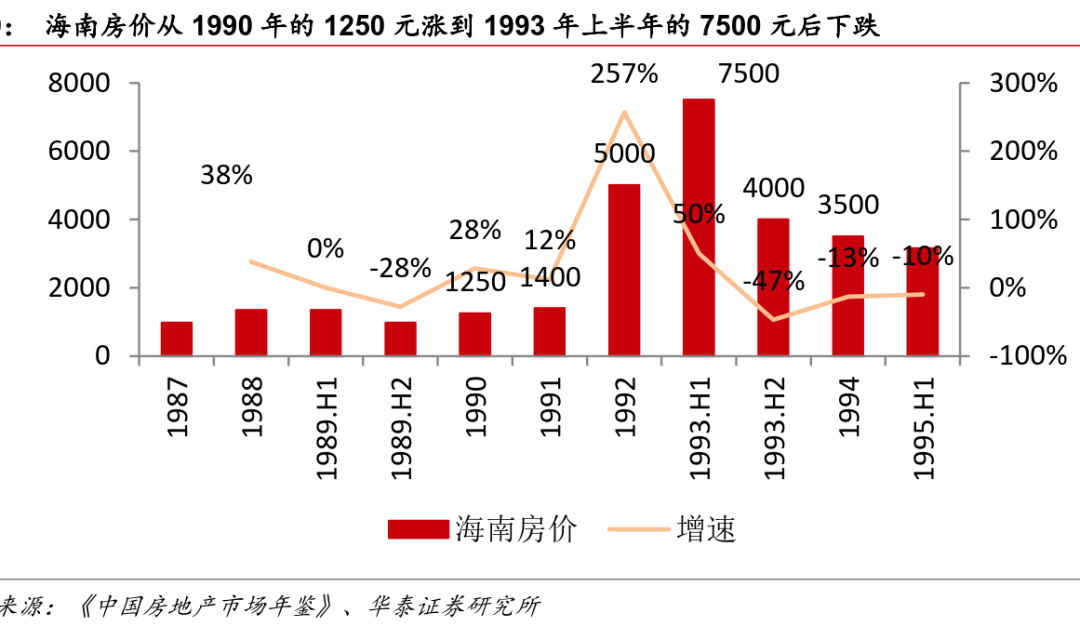

那時候的海南房價,漲得可比現(xiàn)在猛多了。

1988年還只有一千多每平米,到了1993年就漲到了七千多每平米。

房價漲得這么快,大家都沒錢買房,也沒錢造房,于是很多銀行就開放貸款,“廣濟天下”。

這明眼人一看就不對勁啊,中央也對此表示擔(dān)憂,朱總理當(dāng)即表示要停止房地產(chǎn)企業(yè)上市,還要嚴(yán)格控制銀行的放貸。

海南的房地產(chǎn)漲勢戛然而止,那些放出去貸的銀行和房地產(chǎn)開發(fā)商們,全都遭了殃。

海南發(fā)展銀行的成立,就是為了挽救由房地產(chǎn)泡沫引發(fā)的金融機構(gòu)信用危機,以及這些遭殃的企業(yè)們。

它從一開始就承接了5家信托公司的債權(quán)債務(wù)。

不僅如此,海發(fā)行后來還兼并了20多家信用社。

中央撥付了34億元的救助金,合并之后的海南發(fā)展銀行,存款余額有40億,債務(wù)50億,員工數(shù)量暴增幾倍達(dá)到了3000人。

可也正是因為這些信用社,海發(fā)行才被拖入了深淵。

這些信用社同樣受困于地產(chǎn)泡沫,由于房價地價大跌,作為資產(chǎn)的土地和房子已經(jīng)不再值錢,金融機構(gòu)積累了大量的不良資產(chǎn)。

加上原本承諾的高息攬儲只能付給正常利息,這些信用社多次發(fā)生擠兌事件。

危機一旦發(fā)生,就會陷入惡性循環(huán),即便央行斥重資救援,也無法挽回困境。

最終,這家從水火中誕生挽救其他人的銀行,終究還是倒閉了。

這是中國唯二的銀行破產(chǎn)案。

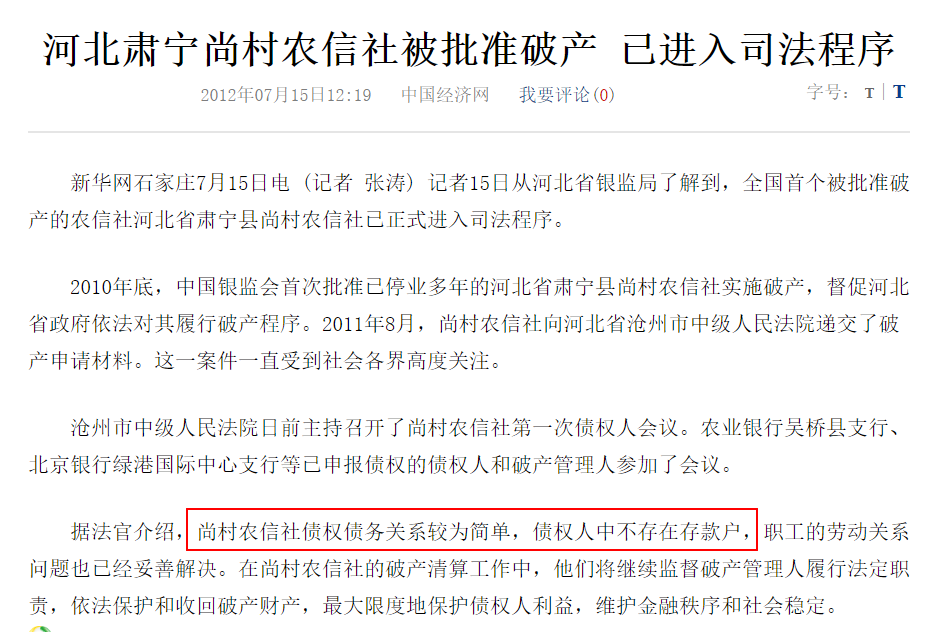

但是還有一起特殊的案件,就是肅寧尚村農(nóng)信社,它并不是銀行,雖然本質(zhì)上差不多。

尚村農(nóng)信社的破產(chǎn)原因很簡單,放出去的債收不回來,在當(dāng)?shù)匾矝]了信用,人家不往他那存錢了,于是資不抵債,宣告破產(chǎn)。

這三起破產(chǎn)案,是新中國成立至今所有的類似案例。

它們讓我們知道了,銀行這種一本萬利的買賣,也并不是完美的,但其中有一個共同點,就是所有的個人儲戶并沒有受到波及。

但是在2015年5月,國務(wù)院發(fā)布的《存款保險條例》里有一條是這么說的;

同一存款人在同一家投保機構(gòu)所有被保險存款賬戶的存款本金和利息合并計算的資金數(shù)額在最高償付限額以內(nèi)的,實行全額償付;超出最高償付限額的部分,依法從投保機構(gòu)清算財產(chǎn)中受償。存款保險實行限額償付,(現(xiàn)行)最高償付限額為人民幣50萬元。

也就是說,你存了50萬之下的,銀行破產(chǎn)之后會全額賠付,但50萬之上的,超出的會部分賠付。

就比如這次包商銀行一案,如果沒有人民銀行的介入,客戶分賠付率將低于60%,也就是說,一百萬的存款你只能拿回60萬。

還能怎么辦呢?

天下沒有完全無風(fēng)險的投資,即便是銀行定期也一樣,所以你們可千萬別為了所謂的高一點利息就選擇小銀行存款。

誰知道這家銀行,哪天會不會突然就倒閉了呢?

當(dāng)然了,柴妹沒有這方面的顧慮,畢竟咱沒錢。

主筆 |?小陸

編輯 | 四少

更多精彩內(nèi)容關(guān)注公眾號:柴狗夫斯基(chaigou-fsj)

未經(jīng)允許,不得轉(zhuǎn)載

請登錄以參與評論

現(xiàn)在登錄