前幾天柴妹心血來潮

去看了看自己支付寶里的相互寶

發現它又又又漲價了

別慌,問題不大

啊呸

柴妹已經慌了

問題很大

之前很多人都對相互寶充滿了疑問

柴妹也經常被人問

相互寶是個什么東西?

我什么時候加入的相互寶?

相互寶為啥老扣我錢?

相互寶是不是在割韭菜?

......

還記得咱們以前

都會做的一個夢嗎?

假如全中國14億人每人給我1元

那我不就有14億元了?

相互寶差不多就這個意思

唯一的不同之處在于

咱們若想要得到這“14億”

那就必須先給每個人“1元”

相互寶的運行規則

就是“一人患病,眾人均攤”

只要加入相互寶

每月分攤兩次錢

待自己得病后也能得到互助金

看起來有點

一方有難八方支援內味兒

而且相互寶跟保險很像

只要交錢就能得到保障

并且門檻低、額度高、覆蓋全

更重要的是

它比保險便宜

最初每次分攤只需幾分錢便可

因此,窮嗖嗖的柴妹

當時也沒細看

直接進了相互寶大家族

但讓人沒想到的是

當初宣傳的1分錢保障

先是從“分”漲到了“角”

接著又從“角”漲到了“元”

而現在,漲幅還沒有停止

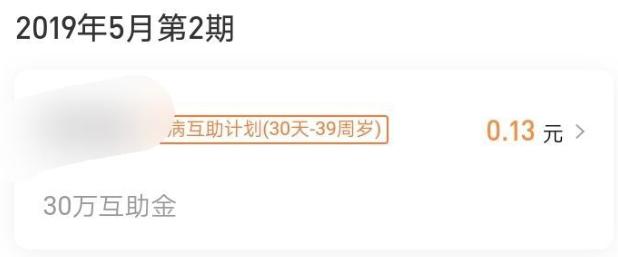

一期分攤金是5.31元

那么之后每個月都得交十幾元

別看這點錢似乎沒啥

在大城市也就只能買個茶葉蛋

但相比最開始的1分錢來說

已經是翻了百倍了

但相互寶卻跟用戶玩文字游戲

不告訴用戶這筆錢是會上漲的

舉個例子

柴妹給你推銷讓你買個東西

告訴你每月交一元交滿五個月就能拿到

你滿心歡喜的買了

結果第二個月一元變成了十元

第三個月十元變成了二十元...

此時你后悔了,不想買這東西

讓柴妹給你退錢

但柴妹告訴你這錢已經交了不能退

你要么交完,要么直接走人

真遇到這種情況

你是不是得找柴妹掐架?

因為分攤金上漲這事兒

相互寶的用戶人數不斷下滑

大家都覺得自己被割了韭菜

根據相互寶數據顯示

2020年,11月第一期的分攤人數

還在1.058億

而到了12月第二期

分攤人數已經下降至1.022億

并且目前還在逐月下降中

這么一來,相互寶慌了

為啥?

相互寶于螞蟻金服而言

存在的作用不是賺錢

相互寶采用的模式

除了用于救助的互助金之外

每年收取8%的管理費

在相互寶高管口中

這是不賺錢的

但是按照目前1億多成員計算

未來人均分攤金額日益上漲后

到底有沒有盈利還不好說呢

不過相互寶也不在意這些

畢竟它的主要作用

是給其保險業務引流

螞蟻集團之前遞交的招股書里

提到過一句話

說相互寶提高了人們購買保險的熱情

很多相互寶的用戶

購買了“好醫保”等健康險產品

這才是相互寶真正的目的

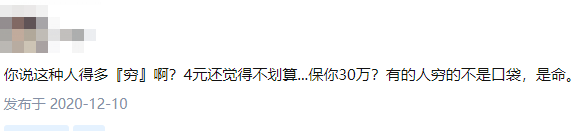

柴妹在搜集資料時發現

很多網友會陷入一個誤區

大家都覺得這點錢根本沒啥

就算每次的分攤金漲到七八塊

一年也就幾百元

相較來說性價比已經非常高了

而且這點錢就算存下來也沒用

還不如放到相互寶里做慈善

面對這種情況

那柴妹只能夸你一句

...人傻錢多

很多人當初選擇加入相互寶

不可否認有占小便宜的心思

但這個便宜又不是一定占得到

根本上還是概率問題

況且大家是不是都忘了

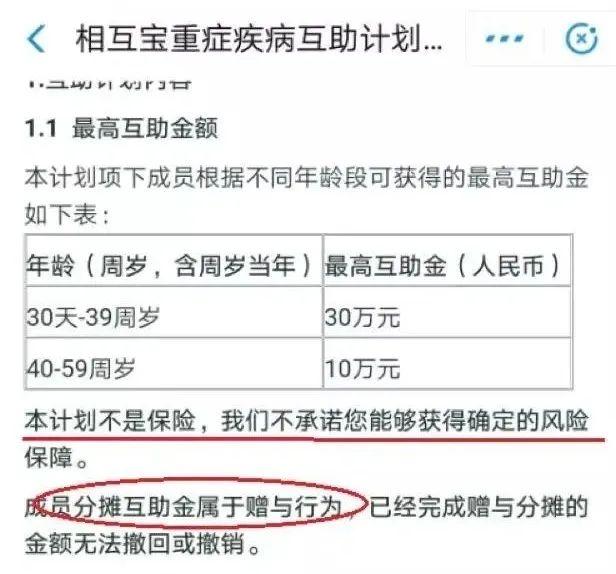

相互寶≠保險

相互寶以前叫相互保

由保險公司承保

彼時的相互保的確是妥妥的保險產品

但是后來承包公司被罰退出

相互保改名為相互寶

從此便不再是保險產品

也不在監管范圍內

柴妹敢肯定

絕對有很多人下意識以為

現在的相互寶還是保險產品

沒辦法

畢竟太多人潛意識里相信馬云

相信支付寶

但其實相互寶的說明書里明確說了

我們每個月交的分攤金

本質上來講屬于捐贈

這意味著我們加入相互寶

是沒有風險保障的

而且就算是不理賠或者你退出

這筆錢也是拿不回來的

要知道相互寶跟保險最大的區別

就是理賠

如果我們買的是保險

那么只要符合理賠條件

保險公司就必須給賠償

否則可以去告保險公司

而相互寶不一樣

相互寶如果不給理賠

那我們告都沒地兒告

就跟之前咱們說過的餓了么一樣

人家是白紙黑字寫得清清楚楚

從根本上規避了法律責任

我們每年捐贈的幾百元

看起來的確是給了那些需要幫助的人

但若有朝一日

自己得病,相互寶會理賠嗎?

還真不一定

相互寶理賠不要你覺得

要它覺得

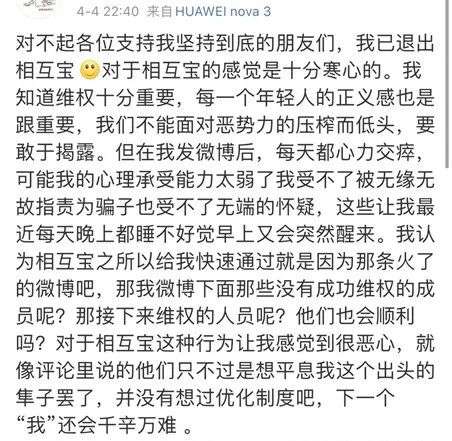

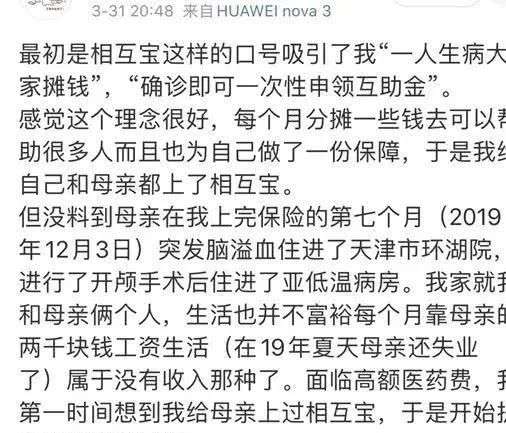

去年微博上有件事兒鬧得挺大

一名網友的母親突發腦溢血

開顱手術后住進了亞低溫病房

面對高昂的住院費

她想到了六個多月前

和媽媽一起交的相互寶

她按流程提交了申請

相互寶的工作人員卻告訴她

想要申領互助金需要出院小結

無奈之下她發布了水滴籌

湊齊了住院費

遺憾的是其母親最終搶救無效去世

母親去世后她拿著證明材料

重新申請互助金

卻受到了諸多難題

如火葬場的火化證明

讓派出所證明其母女身份

要求刪除微博帖子

甚至還有疑似相互寶員工

在其微博評論質疑事件真實性

......

最后,她選擇了放棄

互助金也不要了

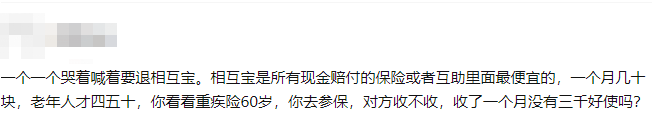

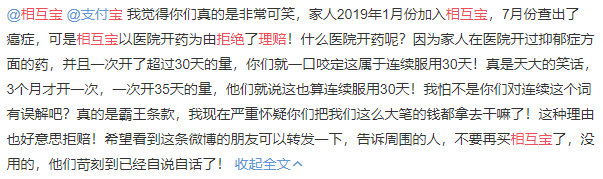

這并不是個例

網絡上關于相互寶的評論

極其兩極分化

雖然有人宣稱自己收到了理賠

但大多數人卻無法通過理賠

更早之前

有網友通過知名媒體

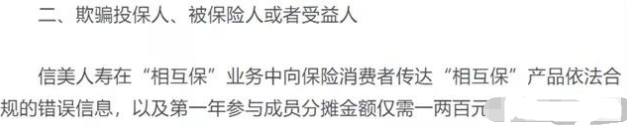

指出了相互寶四宗罪

在這里我們著重說說理賠

為何相互寶理賠這么難

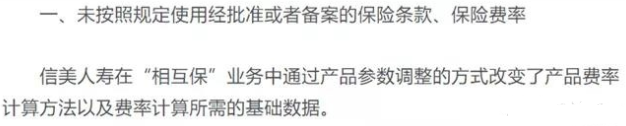

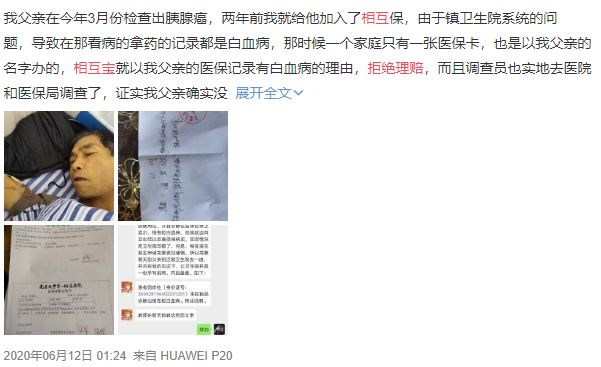

2019年,相互寶曾調整過規則

以前的相互寶規則

完全都是參考商業重疾險的定義

但后來相互寶

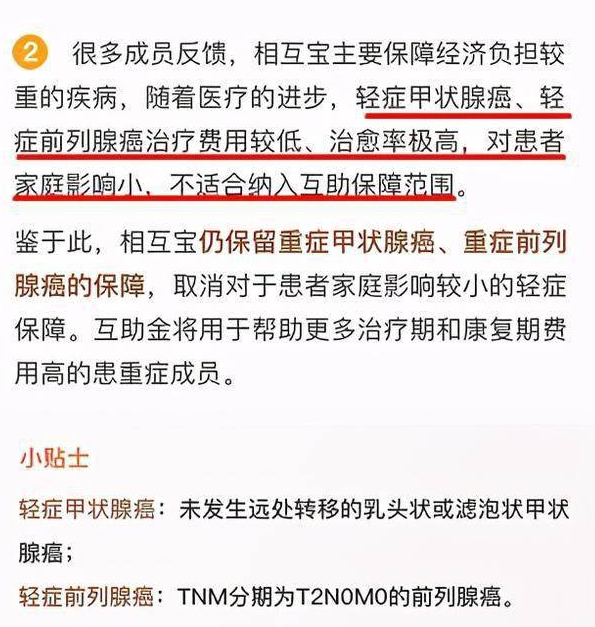

直接把“未發生遠處轉移的甲狀腺癌”

和“分期為T2N0M0的前列腺癌”

給轉移出去不再賠付

這兩種病都是比較常見的

本來相互寶之前已經將賠付降低

也讓成員的分攤金減少過了

但后來直接去掉這兩種病

一分錢不賠

于相互寶成員來說沒多大意義

反而是節約了相互寶的成本費用

無論怎么說都不合理

另一方面

相互寶有個規則是這樣的

如果等待期發現疑似惡性腫瘤

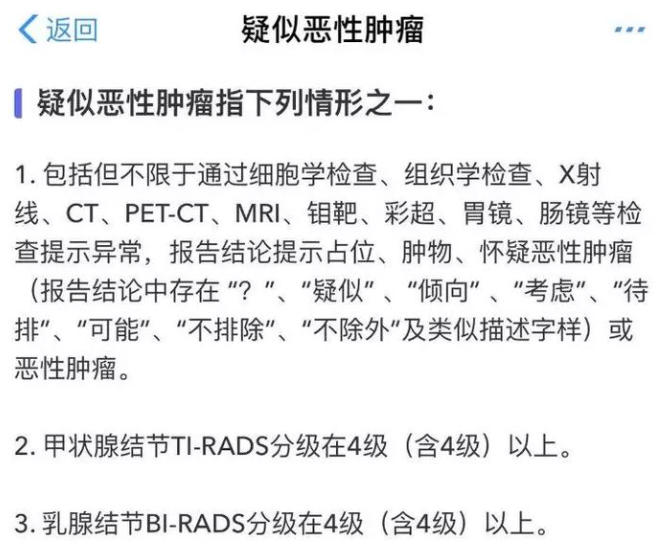

或開始做有針對性的治療

過了等待期90天內確診

都屬于帶病加入,一分都不賠

本來這個規則沒啥毛病

還能防止惡意騙保的情況發生

要知道,之所以大家的分攤金會上漲

就是因為成員加入越多

得病的人越多

這樣一來,似乎也控制了分攤金

但是關鍵在于

“疑似”的定義太嚴苛了

一些醫生出于嚴謹考慮

都會用上“疑似”“不排除”等詞語

這是為了防止出現誤診

但很多時候

這些詞直接成了相互寶拒賠的依據

還有一個規則是“連續服藥30天”

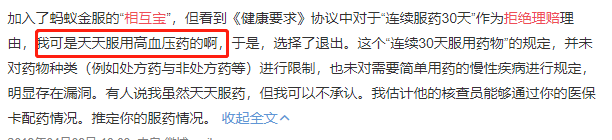

甭管吃的什么藥

只要你吃了,那你就不能賠

好家伙,如此嚴苛的條件

咱們當初加入時你咋沒說呢

在加入相互寶時

明確表示要守信互助

但是相互寶修改規則前

所有用戶都毫不知情

人家保險至少條條框框都列舉分明

該是啥就是啥

這就是缺乏監管的后果

相互寶最關鍵的問題在于

它不是保險

保險有專業的審核機制

而相互寶的門檻很低

審核都是由用戶自己選擇

在“加入簽約”這一步驟中

并沒有相應的審核機制

也就是說

即使你在相互寶分攤了兩年的金額

如果在前期沒有對條款進行確認

后期無法提交相關證明

按照規則也無法滿足申請互助條件

那么相互寶可以光明正大拒賠

而且還不退還你“捐贈”的錢

這么一看,就很坑爹了。

所以,柴妹奉勸大家

若是真想有個保障

最好還是別寄希望于相互寶

去買正兒八經的保險產品吧

相互寶本身只是資本手里的商業產品

問題積壓太多

未來若是被螞蟻放棄

那后果還真不好說

另外相互寶的賠付審核機制太迷惑

若真是到了得病的關鍵時刻

相互寶來個拒賠...

那可就完犢子了

主筆 | 小陸

編輯 | 四少

更多精彩內容關注公眾號:柴狗夫斯基(chaigou-fsj)

未經允許,不得轉載

請登錄以參與評論

現在登錄