有沒有覺得,四月番熱度真是夠低的吧,如果說《奇巧計程車》《薇薇 -螢石眼之歌-》《哥斯拉:奇點》這些原創口碑佳作在開播前沒有粉絲基礎還能理解,可是,就算是開播前就積累了一定粉絲基礎的《86》《影宅》,同樣在各個社區論壇遇冷。

除了一眾紳士(包括筆者)一同欣賞扳機社的jk以外,其他一眾新番的熱度似乎并沒有跟作品質量產生呼應。

要說熱度下降最大原因,基本都心知肚明,「先審后播」唄。4月番開播到現在也快2個月了,產生的影響也可見端倪了,像是Vivy實際更新都已經到第8話了,B站審核通過的才更新到第4話,搞什么呢?

當然,這對B站來說意味著什么已經不言而喻了!雖然目前來看先審后播會對B站產生多大影響倒是還看不出來(守來看,可能得等到明后年吧,畢竟年初大會員送的時長可能等到2023年才需要續費 )。但這顆地雷是埋下了。

畢竟對B站來說,大會員也是增值業務這一核心營收支柱質疑的最大貢獻者。而B站目前也已經提前展開了自救行動,究竟如何自救,我們需要慢慢抽絲剝繭!

游戲收入增速放緩,破圈破歪了!

5月13日,嗶哩嗶哩(NASDAQ:BILI)公布截至2021年3月31日的第一季度未經審計的財務報告。

財報娘的上下肢比例是不是不太對勁,不過這倒不是重點啦。

財報顯示,2021年第一季度嗶哩嗶哩營收達到39.011億元人民幣(約合5.954億美元),與去年同期(23.16億元)相比增長68.44%。

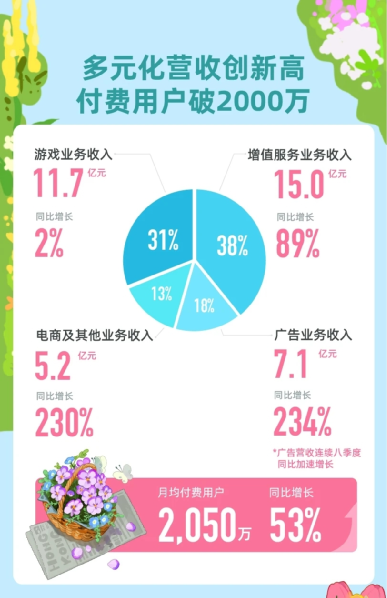

四季度月活躍用戶數2.233億,較2020年同期增長30%,其中移動端月活用戶同比增長33%,達2.085億,首次突破2億,日活躍用戶同比增長18%達6010萬,月均付費用戶數同比增長53%達2050萬,整體付費率創紀錄增長為9.2%,用戶日均使用時長高達82分鐘。

本季度B站日均視頻播放量達16億次,同比提升47%;社區月均互動數達66億次,同比增長35%。

截至2021年3月31日,公司持有現金、現金等價物、定期存款和短期投資總額為270億元人民幣。

營收結構方面:

- 游戲業務收入11.707億元,同比增長2%。

- 直播和大會員業務增值服務業務收入14.965億元,同比增長89%。

- 廣告業務收入7.147億元,同比234%增長。

- 電商及其他收入5.192億元,同比增長230%。

可以看出,B站在2021年第一季度增長勢頭最為迅猛的毫無疑問是,但潛藏的危機不容忽視。相比之下,雖然游戲業務收入11.7億元,仍是第二大收入來源,但是增速放緩至2%,遠低于其他幾項。

由于年初大會員活動、1月番強大陣容等因素,直播和大會員業務增值服務業務保持同比增長的趨勢。但值得注意的是,隨著“先審后播”負面影響逐步釋放,筆融資難將直接影響大會員等增值業務的增速,目前來說,直播和大會員業務增值服務業務是B站的第一營收支柱;與此同時,先審后播的負面影響還將直接影響到付費率,雙重因素疊加,B站要在接下來兩年的高速增長指標可能會出現失守的情況。

其次,游戲業務僅有2%增速,這一信號對于B站來說是相當危險的,如果游戲業務與直播和大會員業務增值服務業務找不到補充增長點,僅靠廣告及電商的增長,B站會逐漸流入俗套,且游戲與增值業務如果沒有新的破局點,電商及廣告業務也會間接受到影響。

從財報可以看出,截至一季度末,通過100道社區考試答題的正式會員數量同比增長38%達到1.12億,其第十二個月留存率穩定在80%左右。截至3月31日,B站“大會員”數量達1610萬,同比增長48%。但是,等到明年甚至于下季度的時候,大會員數量和留存率還剩多少呢?

當然,更為重要的是,目前面臨著日趨嚴峻的虧損問題,一季度凈虧損是9.049億,經營虧損10.31億,較去年同期擴大了68%。

與此同時,破圈的B站各項成本在持續上漲,在一季度,B站營收成本為29.6億元,同比增長66%,總運營支出有較大幅度的增長,比2020年同期增長83%達到19.868億元。其中銷售和營銷支出達到10億元,與上年同期相比增長65%。

從另一個層面看出,B站在增值服務、游戲等版塊的營收背后是購買播放權、銷售合營銷、對外投資等方面的高額支出,但游戲業務的增速卻放緩到了2%的地步,增值服務也要面臨先審后播帶來的影響。所以對現在的B站來說,不僅面臨著持續的投入與虧損,還面臨著核心營收板塊潛在的增長威脅,如何破局,看來只靠盲目的破圈是不夠的!

性價比斬到腳踝的大會員,價值持續縮水

為何說先審后播會對B站造成巨大影響,我們需要深究,尤其是大會員。近年來,網上關于B站大會員性價比持續降低的吐槽不斷,而先審后播出來后,大會員對追番黨來說的價值更是縮水到了極點,B站需要做好被口誅筆伐的準備!

以前開大會員是為了什么,至少對很多追番黨來說,不就是方便在B站上同步追番嘛?但現在呢,新番,“新”這個字都寫在名字里了,每年1、4、7、10月播出的番劇叫新番,不能同步更新還叫新番嗎?

再加上部分番劇的閹割、河蟹等一系列操作,除了補舊番、高碼率1080、部分視頻的4K視頻選項以外,對于追新番的觀眾來說,大會員接近于殘廢狀態,之前就有新上架的電影需要另行購買才能觀看,最近甚至有觀眾反應部分動畫也需要單獨付費觀看了,吃相越來簡直是越難看。

除非是至少3個月拿到所有動畫劇集提交審核,不然新番同步更新什么的就是白日夢。但是,對日本動畫制作流程有一定了解的觀眾都清楚,除了個別動畫公司,大多數新番在放映的同時動畫公司也正忙著制作最后幾集呢。所以說,提前幾個月提交動畫?對絕大多數日本動畫公司來說簡直就是天方夜譚。

不過,B站變弱了,也不意味著其他幾家在動漫領域變強了。

一方面,優愛騰本來就在新番這塊領域沒B站那么重視,騰訊19年靠一部《斗羅大陸》就帶來了2000w+會員,自然不會花費大力氣買日本動漫新番。優酷、愛奇藝這幾年新番也是買得越來越少。

另一方面,騰訊視頻還相對好一點點,優酷、愛奇藝這兩家的播放體驗、彈幕質量和社區環境不是一般程度的拉胯。就像很多網友吐槽的那樣,真不是B站有多好,而是其他幾家更爛。

那么,時曾經也一度輝煌過的A站呢?恐怕是自身難保,B站可以背靠SMG,全資控股上海寬娛,審核流程和時間是一回事,但至少不用擔心視聽許可證問題。

但是,對于A站,就頭疼了,購買卻尚未上線的四月新番《本田小狼與我》就是A站目前的縮影了,除了《純白之音》在4月初上線了第一集,其他新番均未上線,原本是由機會通過本田小狼的口碑拉一波流量的,結果拖成現在這個局面,快手對二次元新番這塊上點心吧。

對于追番黨來說,大航海時代即將回歸嗎?從貼吧、論壇倒是漸漸有這個跡象了,總不可能一直等著你B站新番審核過了再看吧,至少對于老宅來說,想找新番看也不是什么難事。熱度雖然低了,但是沒有噴子、沒有云觀眾、沒有看熱鬧的樂子人的討論環境也是很久沒有過了,感覺還不錯。

不過說起大航海時代,順便提一嘴,《大航海時代4 HD》倒是要在5月20日上架steam了。

新番勢頭減弱,B站接下來聚焦哪一塊?

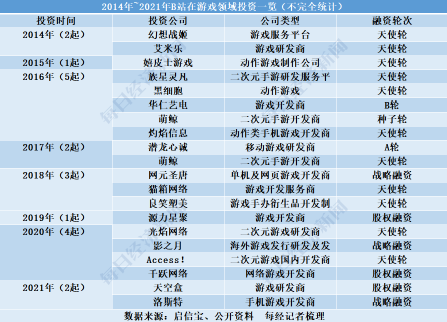

從B站公布的第一季度財報也可以看出,B站在過去幾年在投資了大量國產動畫公司和游戲公司。顯然,焦慮的B站也開始找捷徑頗具了,即通過資本的方式來快速“治病”!

1月的《無職轉生》被舉報事件后,B站是估計不敢再買帶爭議內容的動畫了,再加上先審后播導致新番延遲放映,日漫新番在B可能會繼續比重下降。投資國產,《時光代理人》在4月新番中也斬獲了不錯的風評。

除了動畫以外。游戲領域也能見到B站的身影:

4月1日,嗶哩嗶哩宣布以約9.6億港元戰略投資心動公司,雙方將在游戲領域建立良好合作關系。

4月29日,中手游發布公告,與嗶哩嗶哩等三名認購人分別訂立認購協議,將募集資金約8.51億港元;交易完成后,嗶哩嗶哩將持有中手游7.15%的股權。

除了游戲領域,甚至開始涉足綜藝、紀錄片市場,前段時間甚至搞起了《90婚介所》活動,很明顯B站不再僅限于動漫領域,而是輻射到了游戲、綜藝等多個領域。

不過,重頭還是游戲領域,據每經記者不完全統計,自2014年至今,B站在游戲領域的投資高達20起,尤其是二次元手游項目。

來源:每日經濟新聞

近日,B站董事長兼CEO陳睿也談到了對游戲領域的看法:“游戲這個行業未來的發展和增長有很大空間,未來幾年這個行業的空間可能是倍增的,所以也是我們很重視的領域。”

想當初B站就是靠fgo抬上市的,B站可是在二次元手游領域嘗到了甜頭,自然不可能就這么放棄二次元手游這塊蛋糕,《原神》的空前成功也是讓資本市場垂涎欲滴。

但是,還記得當初B站九周年慶典的時候,fgo被擋在門外是什么情景嗎?被很多人嘲諷“養女掙錢養家糊口,不允許參加生日聚會”,難看到極致的吃相,還有臉皮恰二次元玩家們的錢呢,果然是“沒有底線”。

最近又代理了一個名字超長的二次元像素風手游《坎特伯雷公主與騎士喚醒冠軍之劍的奇幻冒險》,前段時間在論壇里經常能見到B站的宣發帖子,不過靠宣發帶來的熱度來得快,去得也快。開服500人的水群退坑快一半,跑國際服的,直接退坑的,長線養成的游戲流程已經不適合這個時代了。

參考B站代理的另一款二次元手游《公主連結Re:Dive》的熱度和預期的差距,以及今年季度游戲收入勢頭放緩的現狀(明明是學生寒假期間),最近幾年B站選游戲的眼光挺差的。

就算未來拿下賽馬娘手游的代理權,在國內沒有賽馬文化基礎的情況下,賽馬娘動畫也是叫好不叫熱(播放量挺慘的),要知道賽馬娘的另一大元素在國內二次元圈子其實是個debuff。

對日本動畫業界的影響

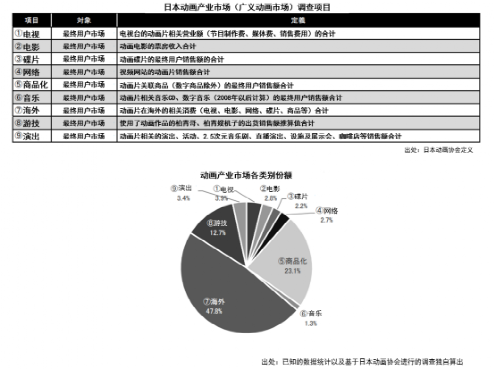

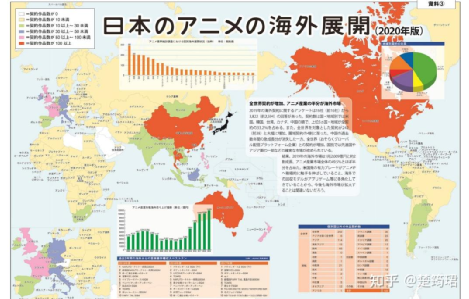

除了國內這邊,以近幾年日本動畫產業市場中“海外”這一項所占的比例,之后B站是減少買番劇也好,壓價也好,對日本動畫產業都會產生一定的影響。

根據《日本動畫產業報告2020》,在2019年,份額最大的海外市場達1兆2009億日元(755億元人民幣),同比增長19%;排第二的商品化市場達5813億日元(365.6億元人民幣),同比增長16.2%;排第三的游技市場達3199億日元(201.2億元人民幣),同比增長12.8%。

引用一下知乎用戶“楚筠珺”的回答,按最新《日本動畫產業2020白皮書》,日本動畫海外購買的前五名依次為:美國292部,韓國203部,臺灣201部,加拿大197部,中國內地176部。

來源:知乎

而在動畫播放權銷售這回事上,完全是“買方市場”。在“先審后播”的制度下,中國市場占日本動畫業界海外市場的比重會繼續下降。

不過,在海外市場部分,從2019年4月開始由于中國的規定收緊,2019年中國市場轉為負增長,但全年海外市場增長15%,主要是源于歐美的動畫配信、商品化收入增加。

所以,對于日本動畫業界來說,海外版權收入會減少,但整體影響也不是很大。動漫公司和發行商估計會繼續選擇跟網飛等海外流媒體視頻平臺合作,加快開拓海外市場吧,目前網飛那邊倒是沒插手制作一線(尤其是劇本),畢竟正處于全球業務擴張階段,還算是尊重本地觀眾需求了,但是別再搞什么一口氣上線所有劇集(熱度持續時間短)就行了。

主筆 | 俊二

編輯 | 四少

請登錄以參與評論

現在登錄